「結局、老後資金っていくら必要なの?」「老後資金を用意するには、貯金だけじゃ足りないかも。具体的にはどうしたらいいの?」といった不安を感じている人もいるでしょう。そこでこの記事ではファイナンシャルプランナーの頼藤太希さん監修のもと、独身の人が貯めるべき老後資金の金額を紹介します。

※この記事は、2025年4月15日に公開した内容を最新情報に更新しています。

この記事の監修者

頼藤太希(よりふじ たいき)

Money&You代表取締役/マネーコンサルタント

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

【男女別】老後に受給できる年金

老後資金を考える前に、まずは「年金でいくら受け取れるか」を把握しておきましょう。年金受給額は女性と男性では異なります。「令和6年度 厚生年金保険・国民年金事業の概況」1)によれば、男女の年金受給額の平均は以下です。

〈表〉【男女別】平均年金額(月額)

| 国民年金 | 厚生年金(国民年金含む) | |

|---|---|---|

| 男性 | 6万1,595円 | 16万9,967円 |

| 女性 | 5万7,582円 | 11万1,413円 |

男性の場合、厚生年金は月17万円程度が受け取れますが、国民年金は毎月6万円程度であり、この金額だけで老後の生活費をまかなうのも難しいでしょう。

女性の場合、国民年金は男性同様ですが、厚生年金は約11万円と、男性と比べると約6万円の差があります。

この差が生まれる主な理由は、厚生年金の受給額が現役時代の収入と加入期間に比例するためです。女性は育児・介護を機にキャリアを中断したり、パートタイム就労に切り替えたりするケースが多く、厚生年金の加入期間や報酬額が男性より低くなりやすい傾向があります。年金だけでは生活費を十分にまかなえない可能性があることを踏まえ、自分の受給見込み額を「ねんきん定期便」などで確認しておくことが大切です。

年金以外に受け取れる給付金

年金収入が少ない場合、一定の条件を満たせば年金生活者支援給付金を受け取れます2)3)4)5)6)。

〈表〉年金生活者支援給付金の種類と概要

| 名称 | 概要 |

|---|---|

| 老齢年金生活者支援 給付金 | 低所得の老齢基礎年金受給者に月額数千 円を加算する給付金 |

| 補足的老齢年金生活 者支援給付金 | 老齢年金生活者支援給付金の対象外だ が、所得が一定以下の人に段階的に支給 |

| 障害年金生活者支援 給付金 | 障害基礎年金の受給者に月5,000〜6,000 円程度を加算 |

| 遺族年金生活者支援 給付金 | 遺族基礎年金の受給者に月5,000円程度 を加算 |

いずれも所得要件があります。詳細は日本年金機構のウェブサイトでご確認ください。

独身の老後資金って、いくら必要? 「2,000万円問題」を解説

画像:iStock.com/NoSystem images

続いては、必要な老後資金の目安として提示されて話題となった「2,000万円問題」について解説します。

この「2,000万円」という金額は、2017年に総務省が公表したアンケート調査「家計調査報告」7)のデータをもとにしており、高齢夫婦無職世帯(※)が30年間「平均的」な生活をするために必要と考えられる金額の試算結果から生まれたものです。

※:夫65歳以上、妻60歳以上の夫婦のみの無職世帯

同調査によれば、年金が中心となる毎月の実収入が20万9,198円なのに対し、支出の合計(消費支出+非消費支出)は26万3,717円となっており、毎月5万4,519円の赤字となります。

仮に「老後」を30年とした場合には、年金とは別に約1,962万円(約2,000万円)が必要になる、というわけなのです。

では、独身の場合はどうでしょうか。

同調査では、毎月の実収入は11万4,027円なのに対し、支出の合計(消費支出+非消費支出)は15万4,742円となり、毎月4万715円の赤字です。

つまり独身で「平均的」な老後の生活を送るためには、年金とは別に30年間で約1,500万円が必要になる、ということです。

ただし、この金額はあくまでも2017年の「家計調査報告」の調査結果をもとにしたものです。多くの人が「平均的」だと考える生活に必要な資金は、その時の社会情勢によって変化するので、9年前とはいえ、将来の生活にマッチしているとは限りません。

以下では、最新の調査をもとにした、老後資金を紹介していきます。

参考資料

【最新】独身の場合に必要な老後資金の目安

では2026年時点だと、老後資金はどれくらいを目安と考えればよいのでしょうか。2025年版の「家計調査報告」8)をもとに、老後に必要な資金を試算してみましょう。

ここでは、独身(高齢単身無職世帯)が、65〜95歳の「老後」30年間を暮らすために必要と考えられる、年金収入以外の資金を試算してみます。

なお今回の試算では、持ち家で暮らしており、住宅ローンの返済が完了しているものとします。

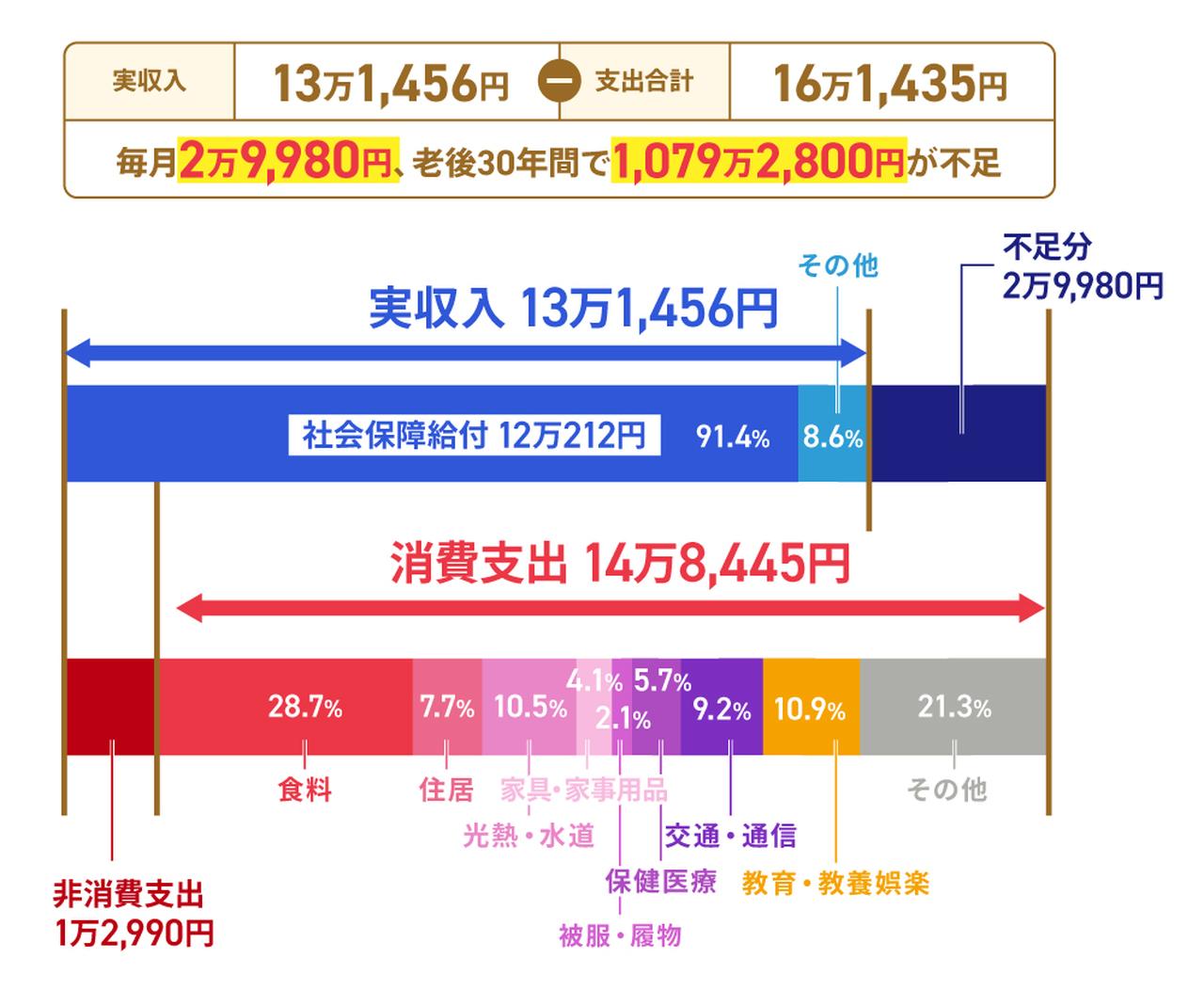

独身が必要な老後資金は平均1,079万円

画像:iStock.com/sakai000

独身の場合に必要な老後資金の目安を試算してみましょう。

〈図〉65歳以上の高齢単身無職世帯の家計収支(2025年)

※:65歳以上の単身無職世帯の場合。

2025年の家計調査報告書を見ると、65歳以上の単身無職世帯の平均実収入は13万1,456円なのに対し、支出の合計は16万1,435円(消費支出14万8,445円+非消費支出1万2,990円)となり、毎月の不足額は2万9,980円となります。65〜95歳未満の30年間を「老後」とすれば、計算式は以下になります。

2万9,980円×12カ月×30年

=1,079万2,800円

つまり、独身(高齢単身無職世帯)が30年間、2025年基準の「平均的」な生活を送るためには、約1,079万円の資金が必要と考えることができます。

ただし、この試算結果は65歳以上の単身無職世帯すべてを平均したものであることに注意が必要です。また、男性と女性で用意する老後資金は違ってきます。その理由は、男性と女性で「平均年収」と「年金受給額」、そして「平均寿命」が異なるためです。

以下では、厚生労働省が発表した「主な年齢の平均余命」9)と総務省が行った「令和6年全国家計構造調査」10)をもとに、男女別の老後資金を試算しました。

独身女性の老後資金シミュレーション

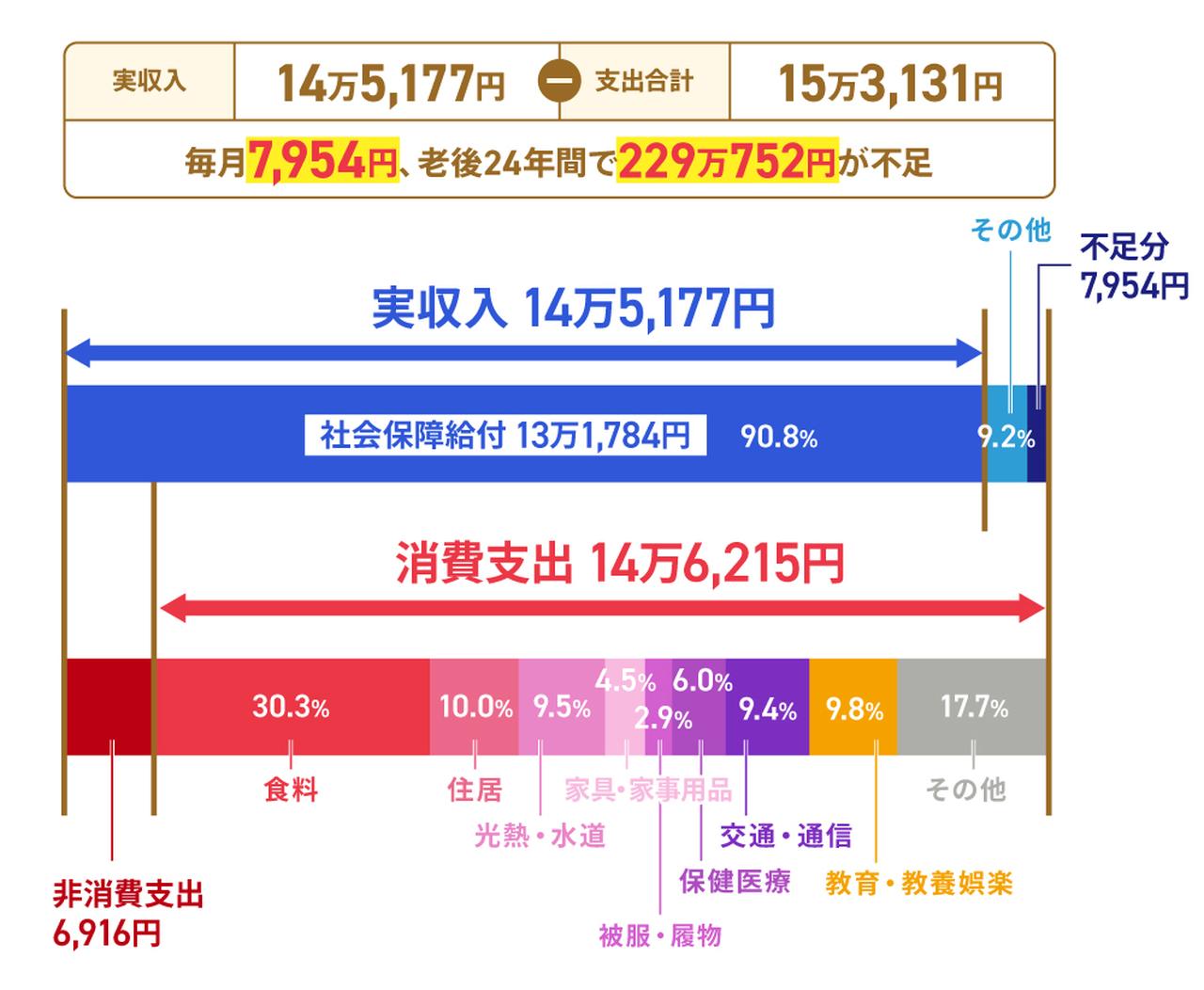

ここでは、独身女性の老後資金を試算していきます。厚生労働省が2024年に発表した「主な年齢の平均余命」9)によると、65歳時点の女性の平均余命は24.38年です。

65歳以降の24年間を老後として、「令和6年全国家計構造調査」10)をもとに、生活費の不足額を見ていきましょう。

〈表〉【女性】65歳以上の高齢単身無職世帯の家計収支(2025年)

※:持ち家を前提とした場合の家計収支

高齢無職単身世帯(女性)の平均実収入は14万5,177円です。毎月の生活費(消費支出合計)は15万3,131円であるため、データ上では毎月7,954円の赤字となります。

生活費の不足額は合計で7,954円×12カ月×24年=229万752円と算出されました。

さらに、介護費用や葬儀費用への備えも必要です。公益財団法人生命保険文化センターの調査によれば、毎月の介護費用の平均は9万円でした11)。在宅介護で5万2,000円、施設介護で13万8,000円と介護形態によって費用負担は変わりますが、年間で108万円近い金額がかかります。現時点で健康でも、介護への備えは必須といえるでしょう。

葬儀費用については、安心葬儀の調査によると約97万5,000円かかります12)。葬式をしないケースもありますが、火葬の際に必ず料金がかかります。十分な貯蓄をしておき、葬儀費用を自分の遺産からまかなえるようにしましょう。

65歳以上も働いたほうがいい?一人暮らし高齢単身世帯の家計収支

65歳以上でも働いている女性と、年金だけで生活している女性では、家計収支も違います。「令和6年全国家計構造調査」10)をもとに、一人暮らし独身女性の家計収支を年代別にまとめました。

まず、働いている勤労者世帯の収支です。

〈表〉【年代別】勤労者世帯一人暮らし女性の家計収支

| 65歳以上 | 70歳以上 | 75歳以上 | |

|---|---|---|---|

| 実収入(社会保障給付) | 26万2,899円 (10万6,043円) | 26万5,074円 (10万5,870円) | 22万3,333円 (11万5,512円) |

| 実支出 | 22万8,371円 | 24万6,711円 | 19万4,639円 |

| 差分 | +3万4,528円 | +1万8,363円 | +2万8,694円 |

つぎに、年金などを主な収入源とする無職世帯の収支です。

〈表〉【年代別】無職世帯一人暮らし女性の家計収支

| 65歳以上 | 70歳以上 | 75歳以上 | |

|---|---|---|---|

| 実収入(社会保障給付) | 14万5,177円 (13万1,784円) | 14万5,165円 (13万3,576円) | 14万5,600円 (13万3,592円) |

| 実支出 | 15万3,131円 | 15万289円 | 14万3,104円 |

| 不足分 | -7,954円 | -5,124円 | +2,496円 |

勤労者世帯と無職世帯を比べると、実収入の差(約11〜12万円)だけでなく、実支出にも6〜10万円程度の開きがあることがわかります。収入が多い分、消費にまわせる金額も増えるためです。無職世帯は年齢が上がるにつれて支出が減り、75歳以上ではわずかながら黒字に転じています。ただしこれも持ち家を前提とした数値であり、介護費用などの突発的な支出は含まれていません。

ゆとりのある老後を送りたいと考えるのであれば、65歳以降も働くことは選択肢のひとつです。

独身男性の老後資金シミュレーション

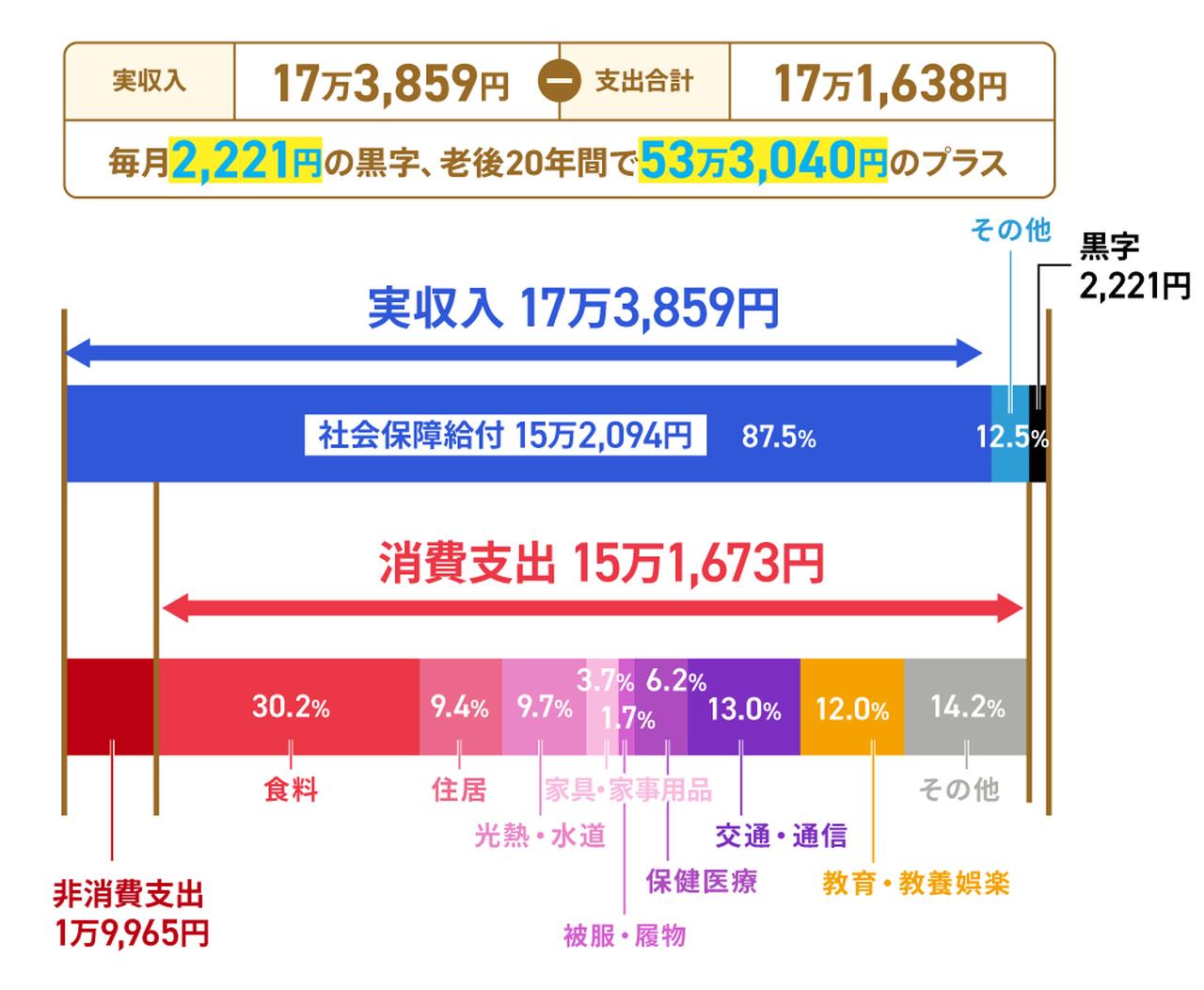

男性の場合も同様に試算します。令和6年簡易生命表9)によると、65歳時点の平均余命は男性19.47年です。老後生活を送る期間は65歳から20年間として考えます。「令和6年全国家計構造調査」10)をもとに、生活費の不足額を見ていきましょう。

〈表〉【男性】65歳以上の高齢単身無職世帯の家計収支(2025年)

※:持ち家を前提とした場合の家計収支

高齢無職単身世帯(男性)の平均実収入は17万3,859円です。毎月の生活費(消費支出合計)は17万1,638円であるため、データ上では毎月2,221円の黒字となります。調査結果から、男性の場合はデータ上、毎月黒字となっており、一見すると大きな不安はないように見えます。

ただし、男性も女性と同様に介護費用や葬儀費用の貯蓄が必要です。男性は女性よりも受給できる公的年金額が高く、データ上では老後の収支は黒字になります。とはいえ、老後資金の備えは必要です。女性と同様に介護費用が平均月9万円、葬儀費用が約97万5,000円発生すると考えて、貯蓄計画を立てていくことが大切です。

65歳以上も働いたほうがいい?一人暮らし高齢単身世帯の家計収支

男性も女性同様に、65歳以上でも働いている方と年金だけで生活している方では、家計収支に違いがあります。「令和6年全国家計構造調査」10)をもとに、一人暮らし独身男性の家計収支を年代別に見ていきましょう。

まず、働いている勤労者世帯の収支です。

〈表〉【年代別】勤労者世帯一人暮らし男性の家計収支

| 65歳以上 | 70歳以上 | 75歳以上 | |

|---|---|---|---|

| 実収入(社会保障給付) | 31万2,957円 (12万1,604円) | 30万1,658円 (13万1,776円) | 33万2,562円 (14万8,307円) |

| 実支出 | 21万7,664円 | 19万6,625円 | 20万8,318円 |

| 差分 | +9万5,293円 | +10万5,033円 | +12万4,244円 |

つぎに、年金などを主な収入源とする無職世帯の収支です。

〈表〉【年代別】無職世帯一人暮らし男性の家計収支

| 65歳以上 | 70歳以上 | 75歳以上 | |

|---|---|---|---|

| 実収入(社会保障給付) | 17万3,859円 (15万2,094円) | 17万4,382円 (15万5,797円) | 17万6,836円 (15万8,204円) |

| 実支出 | 17万1,638円 | 16万6,461円 | 16万32円 |

| 不足分 | +2,221円 | +7,921円 | +1万6,804円 |

男性の無職世帯は、勤労者世帯も無職世帯も収支が黒字となっています。年代が上がるにつれて、余裕が広がる傾向にあります。ただし、女性と同様に持ち家前提の数値であり、賃貸の場合や介護・葬儀費用が発生した際には、備えがなければ家計を圧迫するリスクがあります。現役期からの計画的な積み立てが重要です。

以下の記事では、老後の生活費の平均などを解説しているので、併せてご覧ください。

介護費用はいくら必要?

「家計調査報告書」をもとに、独身の男女の老後資金をシミュレーションしてきましたが、ここで注意してほしいのが、同報告書の支出には、介護にかかる費用が含まれていないことです。

独身の場合は、あらかじめ費用を把握して計画的に貯めるようにしておきましょう。

介護に必要な費用

画像:iStock.com/byryo

独身の老後で「平均的」な生活を送りつつ、「もしも」に備えるためには、プラスアルファの貯えが必要です。

そこで、安心できる老後資金の目安として介護に備える費用も試算してみましょう。

生命保険文化センターが公表した令和6年度の「生命保険に関する全国実態調査」11)によれば、介護費用の平均月額は9万円となっています。

〈図〉月額介護費用の平均

また、同調査によれば、介護が必要な期間は平均で55カ月(約4年7カ月)です。

〈図〉介護期間の平均

介護費用の平均月額と介護が必要な期間を掛け合わせた計算式は、以下となります。

9万円×55(カ月)

=495万円

計算結果を見ると、約495万円が必要ということになります。さらに、同資料によると住宅改修や介護用ベッドの購入などの一時費用の合計額は平均47万円です。つまり、1人あたり約542万円の備えが必要になると考えることができます。

つまり、生活費に加えて介護の「もしも」に備える資金を用意する場合、以下の老後資金を用意することになります。

女性:542万円+229万752円=771万752円

男性:542万円(2,221円の黒字のため)

※:介護費用を含めた老後資金を試算

なお、この試算は、あくまでも前出の「令和6年全国家計構造調査」10)をもとにした「平均的」な生活を送る場合の結果である点に注意が必要です。

持ち家か賃貸かでも老後資金は変わってくる

画像:iStock.com/sommart

老後の住居が持ち家か賃貸かで、用意する老後資金の金額は大きく変わってきます。独身の60代、70代の住居状況は調査によると、以下のとおりです。

〈表〉独身60歳代・70歳代の住居状況13)

| 持ち家 | 賃貸・社宅・間借りなど | |

|---|---|---|

| 60歳代 | 53.3% | 46.7% |

| 70歳代 | 67.8% | 32.2% |

60代は持ち家と賃貸の割合は約53%と約47%です。一方、70代は約68%が持ち家で、賃貸は32%という結果となりました。

持ち家・賃貸のどちらにも、老後の費用負担が伴います。それぞれのメリット・デメリットを整理しました。

〈表〉持ち家・賃貸のメリット・デメリット

| メリット | デメリット | |

|---|---|---|

| 持ち家 | 住宅ローンを完済すれば住居費の負担が大幅に減る | ・老後もローン返済が続く場合、家計を圧迫するリスクがある ・毎年、固定資産税(エリアによっては都市計画税も)がかかる ※税額は建物の価値低下に伴って次第に下がるが、毎年発生する |

| 賃貸 | 住み替えの自由度が高く、ライフスタイルに合わせて柔軟に対応できる | ・老後も家賃・共益費を払い続ける必要がある ・物件によっては管理費・修繕積立金、駐車場代などもかかる ・住んでいる限り費用負担が続く |

住環境によって老後にかかる支出が異なることを念頭に置きながら、老後資金を用意する必要があるでしょう。

【関連記事】独身で持ち家に住んでいる方はコチラ

【関連記事】独身で賃貸に住んでいる方はコチラ

マンションの修繕積立金については、以下の記事で詳しく解説しています。

【関連記事】修繕積立金の相場や将来の値上がりリスクについて、詳しくはコチラ

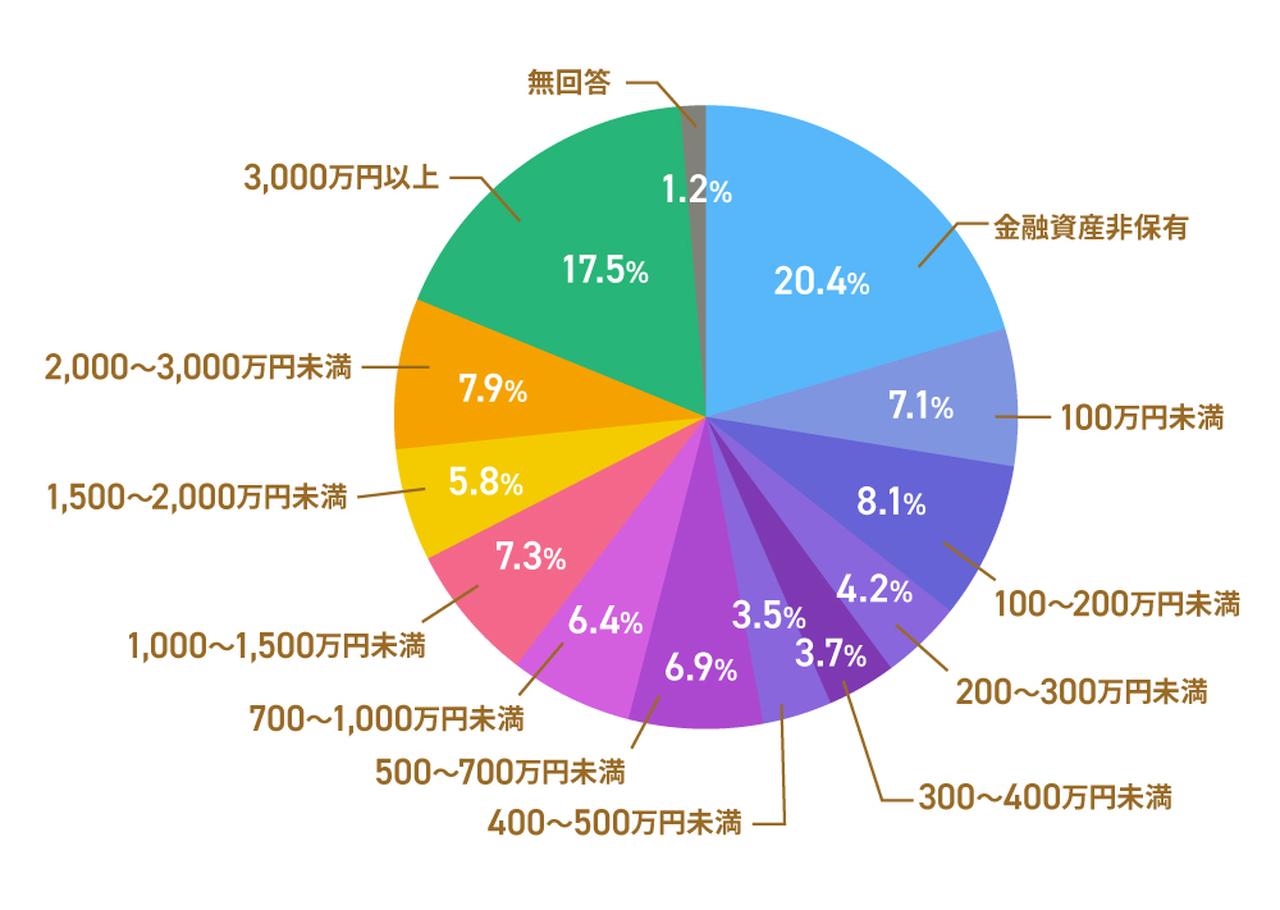

60歳代・70歳代の独身、貯金はいくら貯めている?

画像:iStock.com/erdikocak

必要な老後資金の目安がわかったところで、気になるのが、実際にほかの人がどれだけの老後資金を貯めているかでしょう。

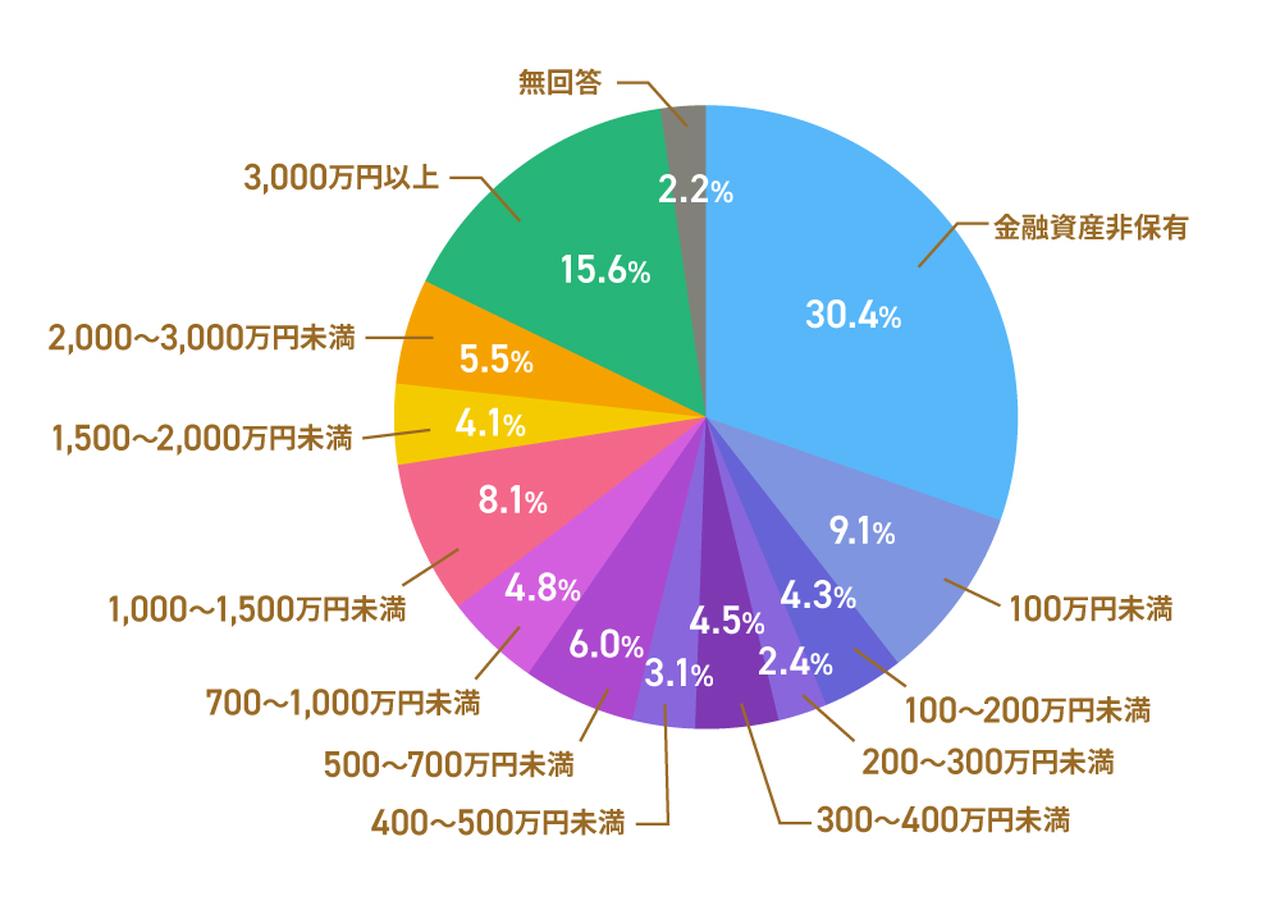

金融経済教育推進機構が公表している「家計の金融行動に関する世論調査2025年」(単身世帯調査)13)によれば、60歳代の独身の金融資産保有額の平均値は1,364万円です。

〈図〉60歳代の独身の金融資産保有額の割合(金融資産を保有していない世帯を含む)

ただし、中央値は300万円となっています。つまり、多くの人は介護費用などを含めた老後資金の半分以下しか準備できていないといえます。

つぎに70歳代の独身の金融資産保有額を見ていきましょう。

〈図〉70歳代の独身の金融資産保有額の割合(金融資産を保有していない世帯を含む)

70歳代の独身の金融資産保有額の平均値は1,489万円です。しかし、中央値は500万円で介護費用などを含めた老後資金には足りない結果となっています。

老後の不安をなるべく少なくしておきたいなら、先ほど試算した介護費用を含めた老後資金を目安に、貯蓄プランを立てることをおすすめします。

以下の記事では、老後のための資産準備などについて解説しているので、併せてご覧ください。

独身が老後資金を“効率よく”準備する方法

画像:iStock.com/west

独身の人が効率よく老後資金を貯めるには、貯金だけでは心もとないでしょう。特に個人事業主やフリーランスは厚生年金がないため、自分で年金を積み立てる必要があります。

効率よく老後資金を貯める方法は、以下の4つです。

手段を工夫したり制度を利用したりして、老後への備えを用意しましょう。

①生活費を見直す

お金を貯めるには、現在の生活費を見直すことが重要です。減らすべき費用は毎月定期的にかかる固定費です。光熱費や通信費のように毎月支払いがあるものは、契約先を変更すれば料金を抑えられる可能性があります。

以下の記事では、一人暮らしの生活費を見直す方法について解説しているので、併せてご覧ください。

②iDeCoやNISAを活用する

iDeCoやNISAを活用するのも、老後資金を効率よく貯めるためのひとつの手です。iDeCoは個人型確定拠出年金と呼ばれ、毎月の掛金を全額税控除の対象にできるのが特徴です14)。

NISAは運用して得た利益を一生涯非課税で受け取れる制度です。通常20.315%の税金がかかるため、NISAで資産運用すれば通常よりも多くの利益を受け取れます15)。

ただし、iDeCoやNISAは投資であり、お金が減ってしまう元本割れを起こす可能性もあります。リスクを十分理解した上で、利用するようにしましょう。

以下の記事では、iDeCoやNISAのしくみについて解説しているので、併せてご覧ください。

【関連記事】iDeCoのしくみについて、詳しくはコチラ

【関連記事】NISAのしくみについて、詳しくはコチラ

③個人年金保険などの保険に入る

iDeCoやNISAなどの投資に不安を感じる人は、個人年金保険のような貯蓄性のある保険に加入するのがひとつの手です。個人年金保険は保険料や受け取り年齢などを自分で決められるため、ライフプランに合わせた資産形成ができます。受け取り前に亡くなった場合でも死亡給付金が支払われることが多く、家族にも資産を遺せます。

また、運用を保険会社に任せて年金を増やしたい人は、変額個人年金保険を契約してもよいでしょう。ただし、こちらも投資同様元本割れのリスクがある点には注意してください。

保険に加入する場合は、毎月の保険料が負担にならないよう、事前に生活費や支出を見直しておくとよいです。

以下の記事では、個人年金保険のメリットなどについて解説しているので、併せてご覧ください。

④国民年金基金や付加年金を追加する

国民年金に加入している個人事業主やフリーランスの人は、国民年金基金や付加年金を活用して、受給できる年金額を増やしましょう。どちらも国民年金の第1号被保険者のみが加入できる制度です。

国民年金基金は、年金を上乗せできる制度で、月額6万8,000円まで掛金を拠出できます16)。

付加年金は、通常支払うべき年金保険料に月額400円をプラスすることで、年金額を上乗せできる制度です17)。上乗せ金額は「付加保険料を納めた月数×200円」で、毎年受け取る年金にプラスされるため、2年の年金受給で支払った保険料を付加年金として全額回収できます18)。

以下の記事では、付加年金の申請方法などについて解説しているので、併せてご覧ください。

参考資料

将来のことはわからない。だから、計画を立てることが大切

何十年も先になる「老後」のことなんて、今はよくわからないと思っている人が多いでしょう。しかし、この先に何が起こるかわからないからこそ、安心できる備えが必要となります。老後の生活に少しでも不安を感じるのであれば、なるべく早いうちから準備を始めておきましょう。

とはいえ、老後の心配ばかり優先させて、今の暮らしで我慢をしすぎるのも考えものです。長い人生ですから、トータルのバランスを考えて、老後の準備プランを立ててください。