65歳以降も働きたいけれど、年金は満額もらいたいと思っている人は多いはずです。そこで重要なポイントとなるのが、在職老齢年金制度です。在職老齢年金制度とは、在職中であっても要件を満たせば年金がもらえる制度です。

この記事では、ファイナンシャルプランナーの辻田陽子さん監修のもと、在職老齢年金の計算方法や年金を減額せずに働き続ける方法を解説します。

なお、年金制度全般については下記の記事で解説していますので、併せて参考にしてみてください。

※この記事は、2026年1月22日に公開した内容を最新情報に更新しています。

この記事の監修者

辻田 陽子(つじた ようこ)

FPサテライト株式会社所属、ファイナンシャルプランナー。税理士事務所、金融機関での経験を経て、「好きな時に好きなことをする」ため房総半島へ移住。現在は地方で移住相談や空き家活用に取り組みながら、ファイナンシャルプランナーとして活動中。

在職老齢年金は働きながら年金をもらえる制度

画像:iStock.com/takasuu

老齢厚生年金の受給資格を得ながら働く場合には、在職老齢年金制度への理解が必要です。

在職老齢年金とは、厚生年金保険に加入している人が60歳以上に働きながらもらえる老齢年金のことです。注意が必要なのは、受け取る賃金(賞与を含む)と老齢厚生年金を合わせた金額が一定以上ある時に、老齢厚生年金の受給額の一部または全部が支給停止される点です。

在職老齢年金制度が作られた理由とは?

厚生年金制度の老齢厚生年金は、もともと「年齢」に加え、「退職」を支給開始の要件にしており、在職中は老齢厚生年金をもらえない1)ことが原則でした。

しかしながら、退職後に再雇用などで継続して働く人が増えたものの、一般的に高齢者になると会社でもらえる賃金が低くなり、賃金だけでは生活が困難になるケースが少なくありませんでした。そのため、1965年に65歳以上の在職者に支給される特別な年金(在職老齢年金)が新たに創設されました。

そのあとも議論を重ね、高齢者の就労を阻害しない観点や現役世代の負担を考慮するなどの見直しを経て、現在の形になっています。

在職老齢年金の支給停止のしくみを解説

画像:iStock.com/SeiyaTabuchi

老齢厚生年金額の一部または全部が支給停止となる要件はどのようなものでしょうか。ここでは、在職老齢年金の支給停止のしくみと計算方法について解説します。

在職老齢年金の支給停止のしくみ

老齢厚生年金額が支給停止となるのは、老齢厚生年金の「基本月額」と「総報酬月額相当額」の合計額が65万円を超える場合です。支給停止額は、65万円を超えた金額の1/2となります2)(2026年3月まで)。

公的な年金制度は、老齢基礎年金と老齢厚生年金に分かれますが、在職老齢年金は老齢厚生年金制度の1つのため、老齢基礎年金への影響は一切なく、全額もらうことができます。

以下で、在職老齢年金の支給停止の計算方法を解説していきます。

在職老齢年金の支給停止額の計算方法

1カ月の在職老齢年金の支給停止額の計算方法2)は以下のとおりです。

〈表〉在職老齢年金の支給停止額の計算方法

| 要件 | 支給停止額の計算方法 |

|---|---|

| 基本月額+総報酬月額相当額が65万円以下 | 0円(全額支給) |

| 基本月額+総報酬月額相当額が65万円超 | (基本月額+総報酬月額相当額−65万円)×1/2 |

ここでいう基本月額と総報酬相当額について説明します。

・基本月額

老齢厚生年金の年額を12で割った金額、つまり老齢厚生年金の1カ月分の支給額のことをいいます。加給年金(※1)や経過的加算額(※2)は、これに含まれません。

・総報酬月額相当額

給与における標準報酬月額(※3)と標準賞与額(直近1年間に支払われた賞与の総額を12で割った金額)の合計額をいいます。

※1:厚生年金保険の被保険者期間が20年以上ある人に、65歳到達時点で生計を維持している配偶者または子どもがいる場合に、自身の年金に加算される制度のこと。

※2:20〜60歳以外の期間で厚生年金保険に加入していた場合に、厚生年金保険から老齢基礎年金を補う額が加算される制度のこと。

※3:月々の「報酬」を1~50等級(厚生年金は1~32等級まで)で表すもの。

具体的に、全額支給されるパターンと支給停止になるパターンを見てみましょう3)。

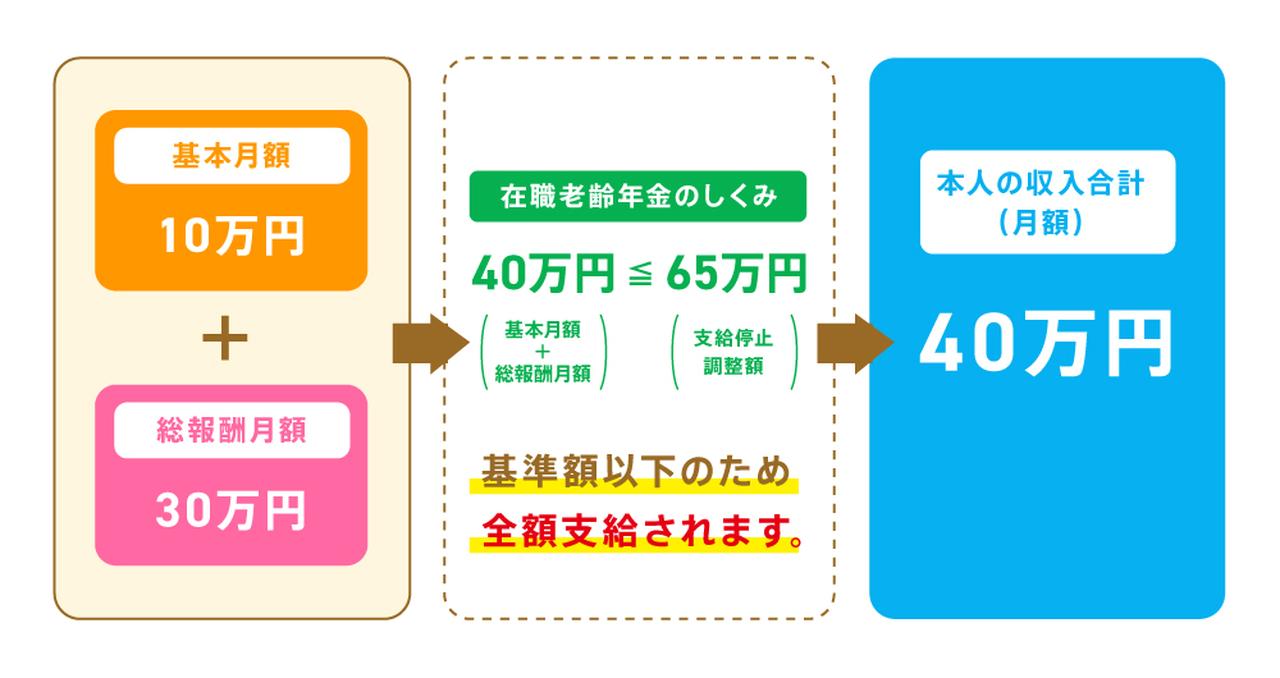

たとえば、老齢厚生年金が月額10万円(年額120万円)、総報酬月額が30万円の場合は、下の図のとおり、在職老齢年金は基準額以下のため全額もらえます。

〈図〉在職老齢年金の支給停止とならない場合

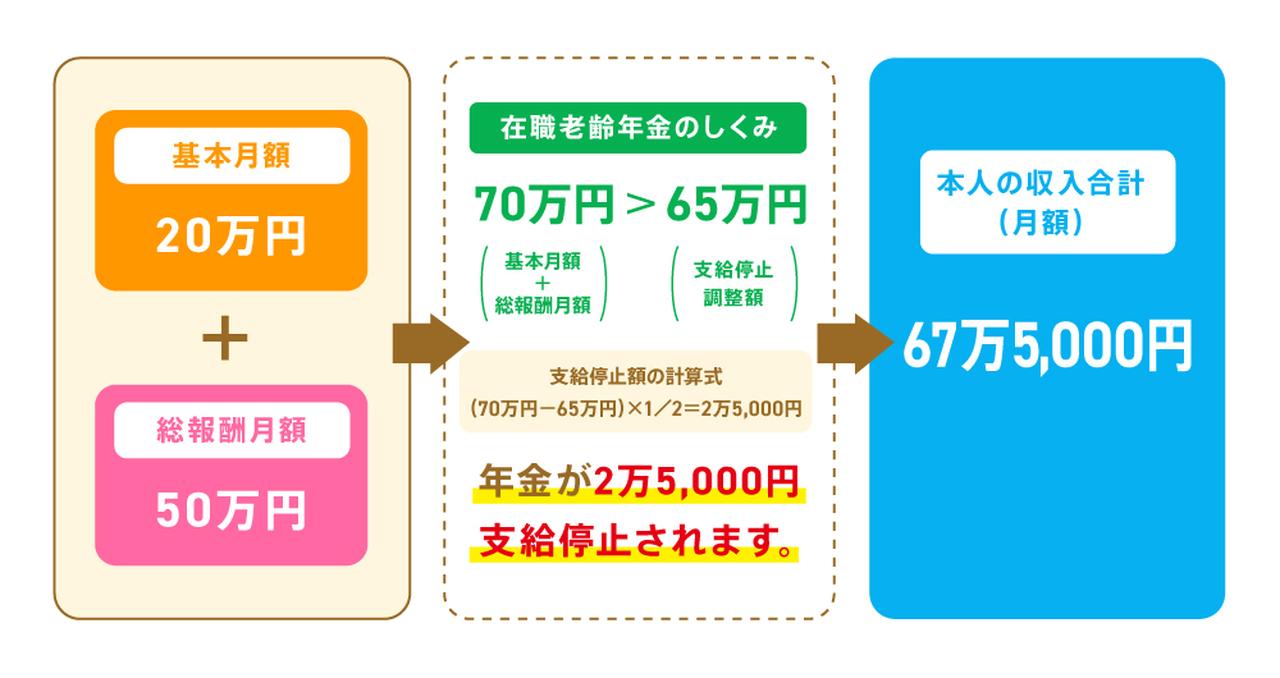

一方、老齢厚生年金が月額20万円(年額240万円)、総報酬月額が50万円の場合は、下の図のとおり、65万円を超えた金額の1/2として、2万5,000円が在職老齢年金の支給停止となります。

〈図〉在職老齢年金の支給停止となる場合

また、在職老齢年金が全額支給停止になると加給年金も全額支給停止になるため注意が必要です。

厚生老齢基礎年金や加給年金のしくみ、平均受給額については、以下の記事で詳しく解説しています。気になる人は、参考にしてみてください。

【関連記事】厚生年金の平均受給額について、詳しくはコチラ

【関連記事】【図解】加給年金の支給条件や金額について、詳しくはコチラ

【早見表】在職老齢年金としてもらえる年金額

在職老齢年金としてもらえる年金額と支給停止額については、下の表を参考にしてみてください。

〈表〉在職老齢年金としてもらえる年金額早見表【基本月額 (老齢厚生年金額)5~10万円】

| 総報酬月額相当額 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 28万円未満 | 29万円 | 30万円 | 32万円 | 34万円 | 36万円 | 38万円 | 40万円 | 42万円 | 44万円 | 46万円 | 48万円 | 50万円 | ||

| 基本月額 (老齢厚生年金額) | 5万円 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 |

| 6万円 | ||||||||||||||

| 7万円 | ||||||||||||||

| 8万円 | ||||||||||||||

| 9万円 | ||||||||||||||

| 10万円 | ||||||||||||||

〈表〉在職老齢年金としてもらえる年金額早見表【基本月額 (老齢厚生年金額)11~15万円】

| 総報酬月額相当額 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 28万円未満 | 29万円 | 30万円 | 32万円 | 34万円 | 36万円 | 38万円 | 40万円 | 42万円 | 44万円 | 46万円 | 48万円 | 50万円 | ||

| 基本月額 (老齢厚生年金額) | 11万円 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 |

| 12万円 | ||||||||||||||

| 13万円 | ||||||||||||||

| 14万円 | ||||||||||||||

| 15万円 | ||||||||||||||

〈表〉在職老齢年金としてもらえる年金額早見表【基本月額 (老齢厚生年金額)16~20万円】

| 総報酬月額相当額 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 28万円未満 | 29万円 | 30万円 | 32万円 | 34万円 | 36万円 | 38万円 | 40万円 | 42万円 | 44万円 | 46万円 | 48万円 | 50万円 | ||

| 基本月額 (老齢厚生年金額) | 16万円 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 全額支給 | 15万5,000円(5,000円) |

| 17万円 | 16万円(1万円) | |||||||||||||

| 18万円 | 17万5,000円(5,000円) | 16万5,000円(1万5,000円) | ||||||||||||

| 19万円 | 18万円(1万円) | 17万円(2万円) | ||||||||||||

| 20万円 | 19万5,000円(5,000円) | 18万5,000円(1万5,000円) | 17万5,000円(2万5,000円) | |||||||||||

なお、2022年3月以前は、厚生年金保険に加入して働く場合に65歳未満の人は、老齢厚生年金の基本月額と総報酬月額相当の合計が28万円を超えた場合に支給停止となっていました。支給停止額は、28万円を超えた金額の1/2でした。

改正により、2022年4月以降は65歳未満の人も65歳以上の人と同じく、支給停止のラインが47万円になり、2026年4月から支給停止のラインが65万円となりました。

高年齢雇用継続給付受給者の場合の支給停止額

在職老齢年金をもらいながら働く場合には、高年齢雇用継続給付金についても知っておきましょう。高年齢雇用継続給付金とは、60歳を過ぎるタイミングで再就職をし、賃金が以前より一定額下がった場合に雇用保険からもらえる給付金のことです。

その対象となるのは、雇用保険の加入期間が5年以上ある60歳以上65歳未満の人、かつ、再就職後の賃金が60歳の時点の賃金の75%未満に下がった人4)です。最高で賃金額の15%に相当する給付手当が雇用保険等から支払われます。

在職老齢年金制度とは関係なく、高年齢雇用継続受給者として給付金をもらう場合には、最大15%をもらえる一方、最高で標準報酬月額の6%にあたる老齢厚生年金が支給停止5)となります。

たとえば、60歳到達時点で月額35万円だった賃金額が標準報酬月額20万円に下がった場合には、20万円の10%の2万円が高年齢雇用継続給付金としてもらえます。ただし、20万円の4%の8,000円が支給停止となり、老齢厚生年金から引かれることになります。なお、高年齢雇用継続給付金との支給調整は、総報酬月額相当額ではなく、標準報酬月額を基準にして支給停止額を計算する点に注意しましょう。

なお、2025年3月31日以前にすでに60歳に達している方が、高年齢雇用継続給付を受ける場合には、最大で賃金額の15%に相当する給付が受けられる一方、老齢厚生年金は最大で標準報酬月額の6%相当額が支給停止となります6)。

退職共済年金受給者の場合の支給停止額

共済組合などに加入している人も、厚生年金保険に加入中の人と同様に受給資格を得た際に、退職せずに働き続ける場合には支給停止が行われる可能性があります。

支給停止額の計算方法は基本的に在職老齢年金と同じです。日本年金機構と共済組合などからもらった老齢厚生年金の総額を12で割った金額(基本月額)と総報酬月額相当額の合計額が65万円を超える場合、65万円を超える額の1/2が支給停止5)になります。

上記で算出した支給停止額を、それぞれの老齢厚生年金の年金額に応じて割り振りした金額が支給停止されます。

働きながら年金を満額もらうための方法2つ

画像:iStock.com/gtlv

60歳以上の人が会社で働きながら年金をもらうと老齢厚生年金の金額が減ってしまう可能性があることがわかりました。ここでは、働きながら老齢厚生年金を満額もらう方法について、2つご紹介します。

給与と賞与と年金(老齢厚生年金)の合計を65万円に抑える

前述のとおり、老齢厚生年金の基本月額と総報酬月額相当額の合計が65万円以下であれば、年金を満額もらいながら働き続けることができます。

年金をもらいながら働く場合は、総収入金額が65万円を超えないような働き方をするのも1つの方法です。

厚生年金保険に加入しない働き方もある

在職老齢年金制度が適用されるのは、会社で働く厚生年金保険の加入者です。株式会社などの法人は、強制的に厚生年金保険の適用事業者になり、そこで働いている人も厚生年金保険に加入をしなければいけません。

老後の働き方として、これまでの経験を活かして自営業となったり、フリーランスや業務委託で働いたりという選択もあります。この場合に、厚生年金保険の適用事業者や厚生年金保険の被保険者にならなければ、在職老齢年金制度が適用されることはありません。

つまり、今までと同じ勤務先で業務委託として仕事をして65万円を超える金額をもらった場合でも、今まで会社員で働いていた分の老齢厚生年金が支給停止になることはなく、全額支給されるのです。

在職老齢年金をもらいながら会社員として働くメリットとデメリット

画像:iStock.com/takasuu

在職老齢年金制度は、年金をもらいながら会社員として働くことはできても、金額によっては老齢厚生年金が支給停止になってしまうことがわかりました。

ここでは、在職老齢年金をもらいながら働くメリットとデメリットについても詳しく説明します。

メリット①在職定時改定制度により、毎年老齢厚生年金部分が増える

従来、老齢厚生年金の受給者が厚生年金保険の被保険者となった場合は、退職時もしくは70歳到達時のみに年金額の改定が行われていました。

しかし、年金をもらいながら働く人の経済基盤の充実を図る観点から、在職中であっても年金額を毎年10月分から改定する制度が2022年4月から導入7)されました。

これによって、65歳以降に支払った厚生年金保険料が早期に反映され、在職中でも毎年もらえる年金額が増えることになりました。

〈図〉在職定時改定のしくみ

年金がいくら増えるかは、支払った保険料などで異なります。日本年金機構の「働きながら年金を受給する方へ」2)では増額例として、65歳まで給与20万円で保険料を支払い、65歳から70歳までの期間も給与20万円で保険料を支払い続けた場合、1年につき年額約1万3,000円ずつ増えていくと紹介しています。

在職定時改定は毎年9月1日が基準日で、前年9月から当年8月までの実績が10月分(12月支給分)から受給額に反映されます。

メリット②社会保険の保障が継続して受けられる

厚生年金保険に入ると、同時にその会社の健康保険(被用者保険)に加入することになります。健康保険のメリットは、配偶者なども要件を満たせば被扶養者として加入できることです。国民健康保険には被扶養者という考えはなく、全員が被保険者として保険料を納めなければなりません。

たとえば、これまで被扶養者として夫(妻)の健康保険に加入していた場合、定年退職後は夫婦がそれぞれ国民健康保険に加入する必要があります。その結果、公的な保険料の負担が大きくなるという可能性もあります。一方、会社の健康保険に加入をしていれば配偶者などを被扶養者にすることができるため、保険料の負担を軽減することができます。

また、健康保険では被保険者が病気やケガで会社を休み、給料の支払いがなくなってしまった場合に、傷病手当金を受け取ることができるといった国民健康保険にはないメリットもあります。

デメリット①もらえるはずの老齢厚生年金がもらえない可能性がある

本来、老齢厚生年金は一定の年齢に達するともらうことができます。老後の生活のために、働き続けることは素晴らしいことですが、在職老齢年金制度で老齢厚生年金の一部または全部が支給停止になると想像よりも老齢厚生年金がもらえない可能性があります。

老後の生活のことだけでなく、在職老齢年金制度を意識し、どのくらい働くかを決めることも重要になります。

デメリット②在職老齢年金が全額停止の場合、加給年金はもらえない

加給年金は、厚生年金保険の被保険者期間が20年以上ある人に、65歳到達時点で生計を維持している配偶者または子どもがいる場合に、自身の年金に加算される家族手当のような制度です。

在職老齢年金が全額支給、または一部支給停止の場合は、加給年金は全額支給されます。

ただし、在職老齢年金が全額支給停止の場合は加給年金も支給停止になってしまいます。会社員で高い収入を得ている人は注意が必要です。

在職老齢年金と加給年金の関係性については、以下の記事で詳しく解説しています。気になる人は、併せて確認してみてください。

【関連記事】加給年金が支給停止となる理由について、詳しくはコチラ

在職老齢年金に関するよくある質問

画像:iStock.com/Andres Victorero

最後に、在職老齢年金に関するよくある質問について解説します。

Q.年金を繰下げ・繰上げ受給して、働き続ける時の注意点は?

老齢年金を65歳でもらわず、もらう時期を遅らせることを「繰下げ受給」といいます。老齢年金をもらう時期を遅らせることで、年金額は1カ月あたり0.7%ずつ増額8)されます。

ただし、在職老齢年金制度によってカットされた老齢厚生年金は、繰下げの対象となりません。繰下げ受給で増額の対象となるのは、支給停止部分を除いた実際に受け取っている年金額になるため注意が必要です。

一方、老齢年金を65歳より前にもらうことを「繰上げ受給」といいます。老齢年金をもらう時期を早めることで、年金額は1カ月あたり0.4%ずつ減額9)されます。

この場合、老齢厚生年金の本来の年金額が繰上げ受給で減額され、さらにその減額された年金額に対して在職による支給調整が行われます。

このように、在職老齢年金の場合は、在職中や退職後にもらえる年金額の計算が複雑になってきます。自身で計算するのが難しい場合は、年金事務所で確認するとよいでしょう。

【関連記事】年金の繰上げ・繰下げ受給について、詳しくはコチラ

参考資料

Q.60代前半の特別支給の老齢厚生年金と在職老齢年金は同じ?

特別支給の老齢厚生年金と在職老齢年金は異なる制度です。

1985年の年金制度の改正で、厚生年金保険をもらえる年齢が60歳から65歳へと引き上げられました。その際、受給年齢を段階的に引き上げるために設けられた制度が「特別支給の老齢厚生年金」10)です。

そのため対象者が限られており、1961年4月1日以前生まれの男性と1966年4月1日以前生まれの女性が60〜65歳の間に、特別支給の老齢厚生年金をもらうことができます。

ただし、特別支給の老齢厚生年金をもらいながら働いている人も、基本月額と総報酬月額相当額が65万円を超える場合は、在職老齢年金の支給調整が行われます。

参考資料

Q.年金を満額もらいながらパート・アルバイトはできる?

厚生年金保険に加入して働きながら年金を受給する場合、前述したように、基本月額と総報酬月額相当額の合計が65万円以下であれば年金を満額もらうことができます。

パート・アルバイトも同じく、収入と年金の合計額を65万円以下に抑えるか、もしくは厚生年金保険に加入しない範囲で働くことで、働きながら年金を満額もらうことが可能です。

パート・アルバイトの年金については下記の記事で解説していますので、併せて参考にしてみてください。

【関連記事】パート・アルバイトがもらえる年金について、詳しくはコチラ

Q.働きながら年金をもらっている場合、年金額が110万円以下なら確定申告は必要ない?

年金が主な収入で以下の要件に当てはまる人は確定申告が不要です。

【確定申告が不要な人の要件】11)

1. 公的年金などの収入金額の合計額が400万円以下であり、かつ、その公的年金などの全部が源泉徴収の対象となる人

2. 公的年金などに係る雑所得以外の所得金額が20万円以下である人

なお、上記の要件に当てはまる人でも、一定の医療費を支払った際に所得税の還付を受けるには、確定申告をする必要があります。

働きながら年金を満額もらうには在職老齢年金制度に注意しよう

画像:iStock.com/maruco

年金をもらいながら働き続ける場合、在職老齢年金制度の支給停止に注意すれば、年金を満額もらうことができます。会社員として継続して働くのであれば、収入と老齢厚生年金の合計を65万円以下に抑えながら働くことも選択肢の1つになるでしょう。

65歳以降も働くことで、老後資金を貯めることができ、さらに厚生年金保険の加入期間も延長されるため、もらえる年金額も増えます。

年金だけでは老後の生活が不安な人や、より豊かな生活を送りたい人にとっては、在職老齢年金の制度を利用して継続して会社で働くことは大きなメリットになるでしょう。