給与明細を見て、「社会保険料が高い」と感じたことはありませんか? 健康保険や厚生年金などの社会保険料は、毎月の給与から自動的に天引きされるため、知らず知らずのうちに家計を圧迫していることがあります。

この記事では、ファイナンシャルプランナーの原絢子さん監修のもと、社会保険料が高い理由や、社会保険料が高くなった背景を解説するとともに、少しでもその負担を軽くするための具体的な対策をご紹介します。

この記事の監修者

原 絢子(はら あやこ)

FPサテライト株式会社 所属FP。大学卒業後、翻訳・編集業務に従事。金融とは無縁のキャリアを積んできたが、結婚・出産を機にお金の知識を身につけることの大切さを実感。以来、ファイナンシャルプランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。自分の人生を自分でコントロールするためには、お金について学ぶことが必要との思いから、執筆・監修、セミナー講師などを通して、マネーリテラシーの重要性を精力的に発信している。

社会保険料とは? 徴収される目的と計算方法

画像:iStock.com/Seiya Tabuchi

私たちの日常生活には、病気や失業など、様々なリスクがあります。こうしたリスクに備え、みんなで支え合うしくみが「社会保険制度」です。この制度を維持・運営するための主な財源として、「社会保険料」が徴収されています。

社会保険料の種類と役割

会社員は、以下の5種類の社会保険に加入しています。それぞれが異なる役割を担い、私たちの生活を支える基盤となっています。

なお、社会保険料は全額自己負担ではなく、会社と従業員が共同で負担します。負担割合は社会保険の種類や業種によって異なります。

〈表〉会社員が加入する社会保険

| 保険の種類 | 主な役割 | 保険料の負担割合 |

|---|---|---|

| 健康保険 | 医療費の一部負担、出産時や病気・ケガで仕事を休んだ時の生活保障 | 会社と従業員で折半 |

| 厚生年金保険 | 老後の年金、障害年金、遺族年金の支給 | 会社と従業員で折半 |

| 介護保険 (40歳以上が対象) | 要介護状態になった場合の介護サービスの提供 | 会社と従業員で折半 |

| 雇用保険 | 失業時や育児・介護休業中の給付金の支給 | 業種によって異なる(会社負担割合が高め) |

| 労災保険 | 仕事中や通勤中の病気・ケガの補償 | 会社が全額負担 |

なお一般的には、上記のうち「健康保険」「厚生年金保険」「介護保険」の3つをまとめて「社会保険」と呼ぶ場合が多いです(狭義の社会保険)。

そこでこの記事では、狭義の社会保険に含まれるほか、保険料の負担も重い「健康保険料」「厚生年金保険料」「介護保険料」の3つについて、詳しく解説していきます。

【計算方法】社会保険料はどう決まる? そのしくみを解説

健康保険料、厚生年金保険料、介護保険料(以下「社会保険料」)は、「標準報酬月額」に一定の保険料率をかけて算出されます。

標準報酬月額とは、毎月の給与を一定の幅で区切って等級化したもので、社会保険料を計算する基準となる金額です1)。健康保険・介護保険は50等級、厚生年金保険は32等級に区分されています。

各保険料は会社と従業員が半分ずつ負担しますので、自己負担分の保険料の計算方法は以下のとおりです。

- 健康保険料 = 標準報酬月額 × 健康保険料率 ÷ 2

- 厚生年金保険料 = 標準報酬月額 × 18.3%(固定)÷ 2

- 介護保険料 = 標準報酬月額 × 介護保険料率 ÷ 2

健康保険・介護保険の保険料率は、加入する保険組合(協会けんぽ、組合健保など)によって異なり、年度ごとに見直しが行われています。たとえば、協会けんぽ東京支部に加入している場合、2025年度(2025年3月~)の健康保険料率は9.91%、介護保険料率は1.59%です2)。

一方、厚生年金の保険料率は、2017年9月以降は18.3%で固定されています3)。

以上から、ざっくりとした目安として、毎月の給与の約15%が社会保険料として差し引かれると考えてよいでしょう。

なお、賞与(ボーナス)を受け取った時も社会保険料を支払わなければなりません。賞与にかかる社会保険料は、「標準賞与額」(税引き前の賞与から1,000円未満を切り捨てた金額)をもとに保険料を計算します1)。

手取りと社会保険料の関係

「昇給したのに手取りがほとんど増えなかった」と感じたことはありませんか? これは、収入が増えると社会保険料や税金も増えるため、手取りが想定より増えにくくなることが原因です。

会社員の場合、給与から社会保険料や税金が天引きされて支給されます。給与が上がると、その分、標準報酬月額も上がり、社会保険料も増加します。さらに、所得税や住民税も同様に負担が増えるため、給与が増えた分がそのまま手取りに反映されるわけではありません。

特に中間所得層は、社会保険料や税金の負担が重くなりがちです。「額面収入=手取り」ではないことを意識し、手取りベースでの家計管理を行うことが大切です。

【シミュレーション】収入別・社会保険料はいくら引かれる?

それでは、実際に社会保険料はどのくらい引かれるのか、収入別に確認してみましょう。独身、40歳未満、収入は給与のみの場合でシミュレーションします。

なお、金額はあくまでも目安です。正確な金額は個々の状況によって異なります。

〈表〉年収別の社会保険料と手取り額の目安

| 年収 | 社会保険料 (健康保険料+厚生年金保険料) | 税金 (所得税+住民税) | 手取り額 |

|---|---|---|---|

| 300万円 | 44万円 | 15万円 | 240万円 |

| 350万円 | 51万円 | 20万円 | 278万円 |

| 400万円 | 58万円 | 24万円 | 316万円 |

| 450万円 | 65万円 | 29万円 | 354万円 |

| 500万円 | 70万円 | 37万円 | 391万円 |

| 550万円 | 80万円 | 43万円 | 425万円 |

| 600万円 | 85万円 | 50万円 | 462万円 |

| 650万円 | 90万円 | 57万円 | 500万円 |

| 700万円 | 100万円 | 66万円 | 530万円 |

なお、上記の表には入れていませんが、健康保険料と厚生年金保険料のほかに、雇用保険料の負担もあります。また、40歳以上の方は、健康保険料と併せて介護保険料の支払いもあり、負担はさらに増えます。

社会保険料が高いのはなぜ? 3つの大きな要因を解説

画像:iStock.com/akokor

社会保険料は、私たちの暮らしを支える大切な制度を維持するための財源です。しかし、なぜこれほどまでに負担が重くなっているのでしょうか。その背景には、主に3つの大きな要因があります。

高齢化による医療・介護費用の増加(健康保険料・介護保険料)

日本は急速に高齢化が進んでいます。総務省の調査によると、2024年10月1日時点で、総人口に占める65歳以上の割合は29.3%、75歳以上の割合は16.8%と、いずれも過去最高となっています4)。

高齢者は医療機関を利用する頻度が高く、1人あたりの医療費も現役世代より大きくなります。特に75歳以上の後期高齢者の医療費は、医療費全体の約4割を占めており5)、社会保障財政に大きな影響を与えています。また、介護サービスの利用者も増加しており、介護給付費も年々膨らんでいます。

公的な医療・介護制度は、公費や高齢者自身の自己負担に加え、現役世代が支払う保険料によっても支えられています。そのため、現役世代の社会保険料の負担が重くなっているのです。

社会保障サービスの拡充による負担増(厚生年金保険料・健康保険料・介護保険料)

少子高齢化や多様化する働き方に対応するため、社会保障サービスは年々拡充されています。たとえば、児童手当の拡充や出産育児一時金の引き上げといった子育て支援の強化、非正規雇用者への厚生年金・健康保険の適用拡大、介護サービスの多様化などが挙げられます。

これらの改革は国民生活の安心につながる一方で、制度の運営には多くの財源が必要となります。そのため、保険料を引き上げて財源を確保する必要があり、結果として、社会保険料の上昇につながっているのです。

2025年問題と現役世代への影響(厚生年金保険料・健康保険料・介護保険料)

「2025年問題」とは、団塊の世代(1947~1949年生まれ)がすべて75歳以上となり、後期高齢者人口が急増することで、社会保障制度に大きな負担がかかるとされる問題です。

内閣府の「令和6年版高齢社会白書」によると、2025年には75歳以上の人口が2,154万人に達し、約5~6人に1人が後期高齢者となる見込みです6)。これにともない、医療・介護・年金などの社会保障費がさらに拡大することは避けられません。

一方で、こうした社会保障費を支える現役世代の人口は減少しています。少ない人数で多くの高齢者を支える構造が続く中、制度の持続性を確保するために、一定の所得がある高齢者の負担引き上げなどの改革が進められています7)。それでもなお、現役世代の負担増は避けられない状況にあります。

事実上、社会保険料は上がり続けている

では、実際に社会保険料は上がっているのでしょうか。社会保険料は、標準報酬月額に保険料率をかけて算出されます。つまり、保険料率が上がれば、それにともなって支払う保険料も増えるということです。

以下に、各保険料率の推移を見てみましょう。

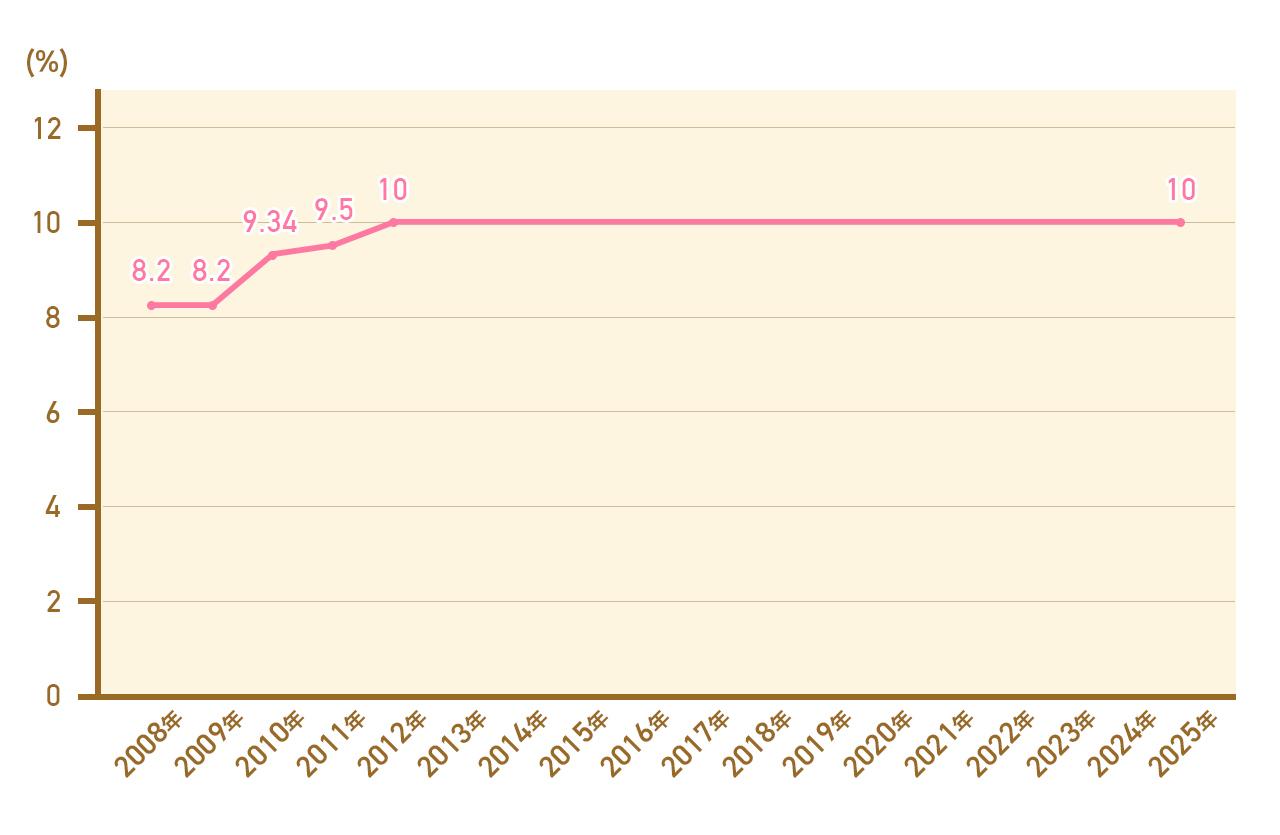

・健康保険料率の推移

健康保険の保険料率は、加入する保険組合(協会けんぽ、組合健保など)によって異なります。ここでは、協会けんぽの全国平均の推移を紹介します。

協会けんぽの健康保険料率は、2011年頃まで上昇を続け、そのあとは10%を維持しています。

〈グラフ〉協会けんぽの健康保険料率(全国平均)の推移

※:全国健康保険協会「協会けんぽの健康保険料率の推移」8)をもとに作成。

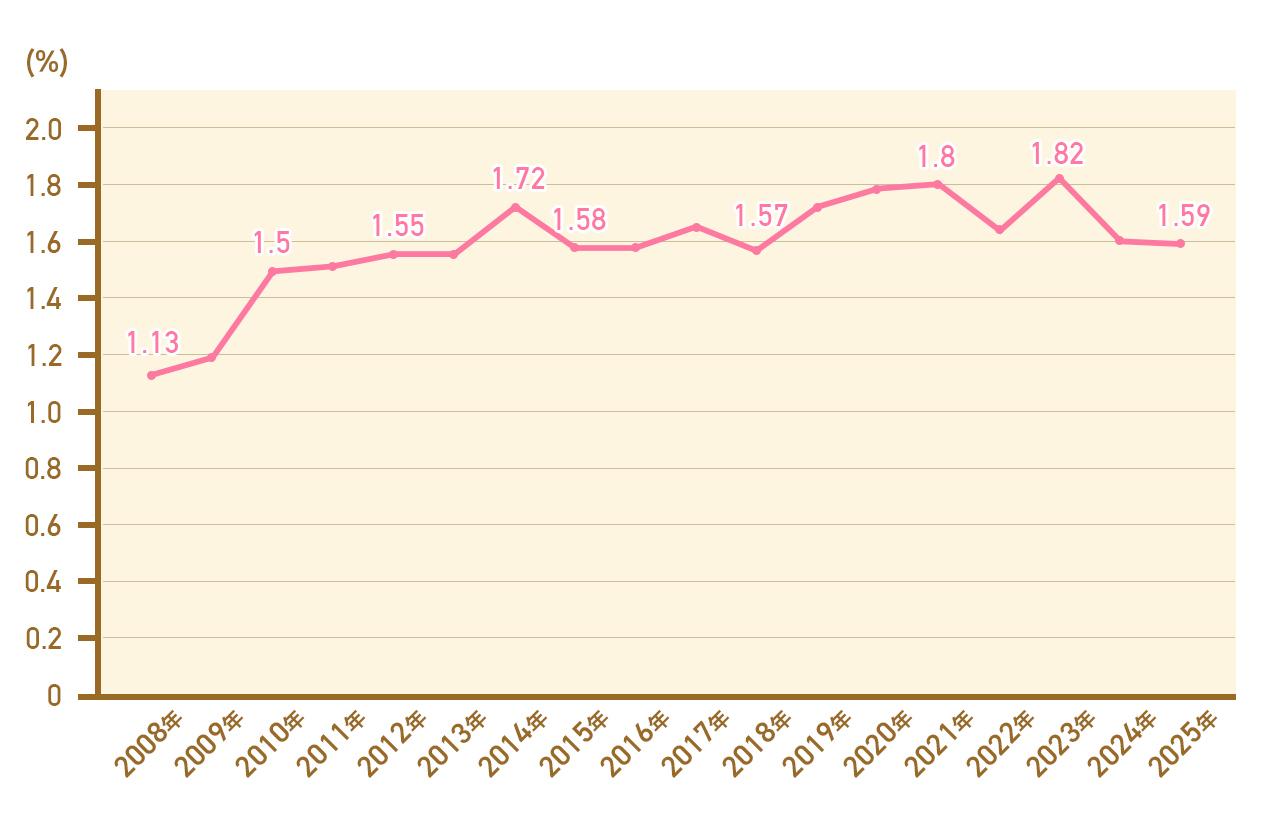

・介護保険料率の推移

介護保険料率も健康保険と同様に、加入する保険組合によって異なります。協会けんぽでは、介護保険制度が始まった2000年は0.6%でしたが、そのあとは大幅に上昇し、2010年以降は上がったり下がったりを繰り返しながら推移しています。

〈グラフ〉協会けんぽの介護保険料率の推移

※:全国健康保険協会「協会けんぽの介護保険料率の推移」8)をもとに作成。

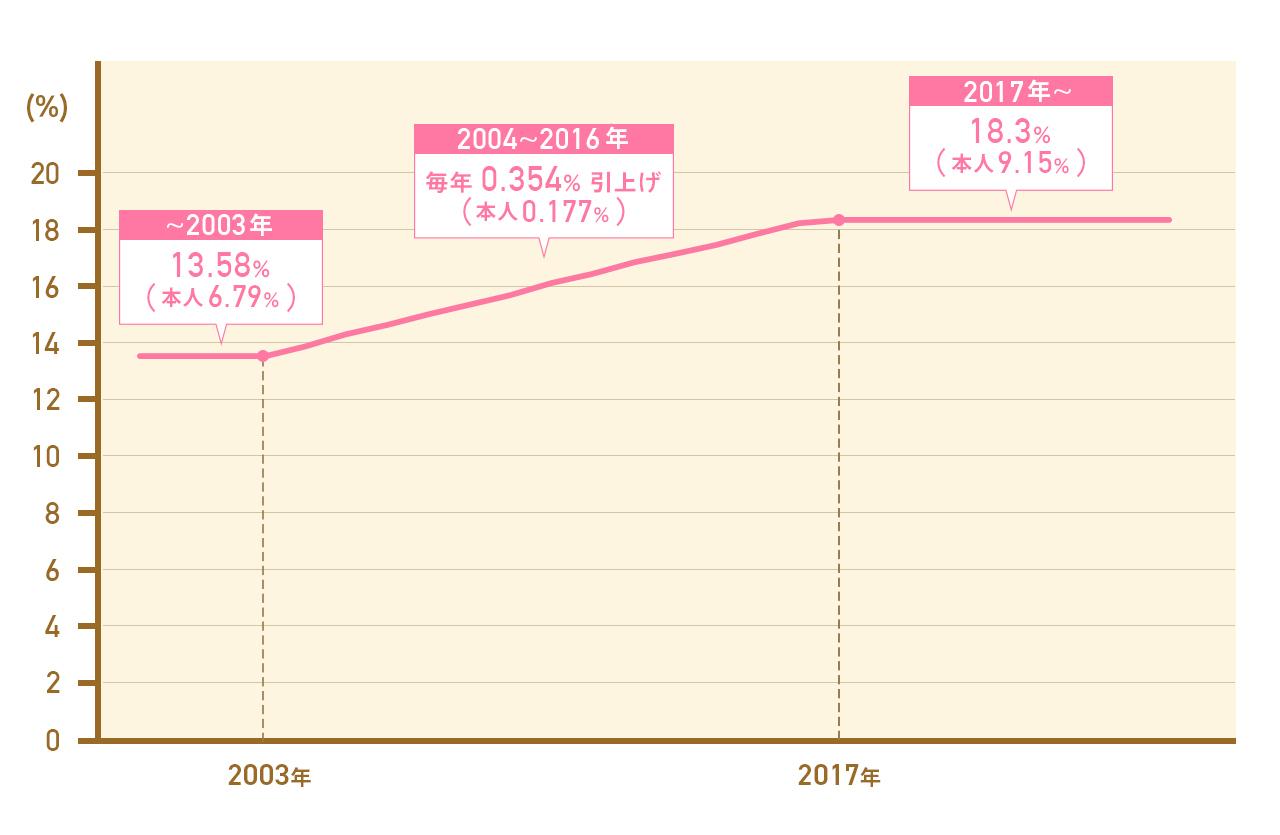

・厚生年金保険料率の推移

厚生年金の保険料率は、2004年10月から毎年0.354%ずつ引き上げられてきましたが、2017年以降は18.3%で固定されています。このうち従業員が負担するのは半分の9.15%です。給与の約1割が差し引かれる計算となります。

〈グラフ〉厚生年金保険料率の推移9)

以上のグラフから、過去10年から20年の間、各保険料率は上がり続けてきたことがわかります。そして、負担率が限度に達し、ここ10年ほどは高止まりしているといえるでしょう。

【対策】社会保険料を軽減して手取りを減らさない方法

画像:iStock.com/years

ここまで、社会保険料のしくみや社会保険料が高い理由について見てきました。それでは、社会保険料を軽減し、少しでも多くの給与を手元に残す方法はあるのでしょうか?

結論から言うと、個人でできることはそんなに多くはありませんが、社会保険料を軽減する方法はあります。ただし、社会保険料が軽減されるのは、収入を減らした結果です。また、社会保険料の軽減により、将来の年金受給額や、いざという時の保障額が減ってしまう可能性があることは理解しておきましょう。

以上を踏まえた上で、社会保険料を軽減する具体的な方法をご紹介します。

4月~6月の残業を控える(標準報酬月額対策)

社会保険料の計算基準となる標準報酬月額は、基本的には4月~6月に支払われた給与の平均額で決定されます10)。そしてその標準報酬月額は、その年の9月から1年間の保険料の計算に使われます。

つまり、この3カ月間に残業などで給与が増えると、その分標準報酬月額も高くなり、そのあと1年間の社会保険料が増加してしまいます。4月~6月はできるだけ残業をしないことが、社会保険料の軽減につながります。

【関連記事】厚生年金の保険料を「安くする方法」について、詳しくはコチラ

参考資料

選択制確定拠出年金(選択制DC)を利用する(標準報酬月額対策)

会社が選択制確定拠出年金(選択制DC)を導入している場合は、これを利用することで手取りを増やせる可能性があります。

選択制DCとは、企業型確定拠出年金(企業型DC)の一種で、給与の一部を企業型DCの掛金として拠出するか、そのまま給与として受け取るかを従業員自らが選べる制度です11)。掛金とした場合、社会保険料の算定対象外となるため、給与として受け取った場合よりも社会保険料を軽減できる可能性があります。また、掛金は非課税ですので、所得税・住民税も課税されません。結果として、給与として受け取った場合よりも、手取りを増やせる可能性があります。

参考資料

【対策】節税制度を活用して手取りを減らさない方法

画像:iStock.com/ Yusuke Ide

社会保険料を軽減する方法は限られており、軽減によるデメリットも考慮しなければなりませんが、節税制度を活用して所得税・住民税の負担を減らし、手取りを増やす方法もあります。ここでは、iDeCoやふるさと納税など、活用しやすい税金の控除制度を紹介します。

iDeCoなどの控除制度を上手に活用する

個人型確定拠出年金(iDeCo)は、自分で掛金を拠出し、自分で運用して老後資金をつくる制度です。iDeCoの掛金は全額が所得控除の対象(小規模企業共済等掛金控除)となるため、所得税・住民税の負担を減らすことができます。

さらに、配偶者控除や扶養控除、生命保険料控除、地震保険料控除など、ご自身や家族の状況に応じた様々な控除制度を活用すれば、税負担をより抑えることができます。これらはすべて自己申告制ですので、年末調整や確定申告で忘れずに手続きをしましょう。

【関連記事】iDeCoの上手な使い方について、詳しくはコチラ

【関連記事】扶養控除について、詳しくはコチラ

ふるさと納税を活用する

ふるさと納税も税金の控除制度のひとつで、自分の好きな自治体に寄附することで、所得税の還付や住民税の控除を受けられます。

さらに、寄附先の自治体から返礼品として地域の特産品などがもらえる点も魅力です。ただし、ふるさと納税で控除できる金額には上限があり、上限額は年収や家族構成によって異なるため、事前にシミュレーターなどで確認しておくことをおすすめします。

【コラム】固定費を見直して支出を減らす方法

手取りを増やす工夫と同時に、「支出を減らす」工夫もすると、家計に余裕が生まれます。なかでも、光熱費や通信費、民間の医療保険や生命保険の保険料などの「固定費」は、一度見直すことで長期的に節約効果が得られます。

たとえば、スマホを格安SIMに変更することで、月数千円、年間では数万円の節約が可能です。保険に関しても、保障内容を見直すことで、無理なく支出を抑えることができます。保険料や保障のバランスを見直すことは、固定費削減の有効な手段のひとつです。

【関連記事】生命保険料の平均について、詳しくはコチラ

【関連記事】節約術について、詳しくはコチラ

社会保険制度を正しく理解してライフプランを立てよう

社会保険料の負担ばかりに目が向きがちですが、社会保険制度は、私たちの生活を支える大切なしくみでもあります。病気やケガ、老後、そして万が一の時の保障など、人生の様々な場面で私たちに安心をもたらしてくれる存在です。

たしかに、給与から毎月差し引かれる金額を見ると、負担を感じる方も多いでしょう。しかし、その背後にある制度の役割やしくみ、保険料の決まり方を正しく理解することで、納得感が得られるだけでなく、将来に向けたライフプランを立てる上でも大いに役立ちます。

また、現在も国会では社会保険料の見直しがたびたび議論されており、たとえば厚生年金に対する保険料の上限引き上げなどが検討されています。今後も制度の変更によって保険料が上がる可能性があるため、こうした動きにも注目しながら、自分に合った備えを考えていくことが大切です。