年金を納めていない、もしくは過去に未納期間があり、「このままでは年金をもらえないかもしれない」と不安を抱いている人もいるでしょう。年金は受給条件をクリアしていないともらうことができないため、受給できないおそれがあるなら早めに条件を確認して対策することが必要です。

この記事では、ファイナンシャルプランナー・藤井亜也さん監修のもと、年金をもらえない人や、年金をもらうために今からできる対策を紹介します。

※この記事は、2025年4月10日に公開した内容を最新情報に更新しています。

年金制度と公的年金の種類

年金制度は、社会全体で高齢者などの生活を支えるしくみです。加齢や障がいなどによって働けなくなった人は年金を受給することができます。

年金制度は、法律によって加入が義務付けられている「公的年金」と、企業や個人が任意で加入できる「私的年金」の2種類に分けることができ、公的年金には様々な種類があります。

〈表〉公的年金の種類

| 公的年金 | 老齢年金 | 65歳から受給できる年金。国民年金分にあたる老齢基礎年金、厚生年金分にあたる老齢厚生年金がある |

|---|---|---|

| 付加年金 | 毎月の国民年金の支払いを400円増やすことで将来受け取る年金額を上乗せできる | |

| 遺族年金 | 年金保険料納付者が亡くなった際に、亡くなられた人によって生計を維持されていた遺族が受給できることがある | |

| 障害年金 | 障がいがある場合に受給できる年金。国民年金分にあたる障害基礎年金と厚生年金分にあたる障害厚生年金がある | |

| 寡婦年金 | 国民年金の第1号被保険者であった夫が亡くなった際に、年金の一部を妻が受給できることがある制度 | |

| 死亡一時金 | 国民年金の第1号被保険者が亡くなった場合に、遺族が受給できることがある給付金 | |

| 脱退一時金 | 日本の企業で働き、年金を納めていた外国籍の人が年金を受給せずに帰国する場合に受け取れる給付金 |

年金制度については以下の記事で詳しく説明しているので、ぜひご覧ください。

つぎの章からは、公的年金の中で、「老齢年金」「遺族年金」「障害年金」がもらえないパターンを解説します。

国民年金・厚生年金をもらえない人とは?

画像:iStock.com/maruco

国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)は、保険料納付済期間と保険料免除期間を合わせた受給資格期間が10年以上(※)ある場合に受給することができる、老後の生活の支えとなる年金です1)。

老齢基礎年金は、保険料を納めた全ての人が対象で、40年間分の保険料を納めると満額を受給できます。老齢厚生年金は会社員や公務員として厚生年金の納付期間分、上乗せされます。そのため、受給額は保険料の納付期間や納めた保険料額(厚生年金の場合)で変わります。

※:2017年7月31日までは25年以上の受給資格期間が必要でしたが、法改正により10年に短縮されています。

参考資料

年金保険料の納付期間が10年未満だった

年金は、年金保険料の納付期間が10年未満の場合は受給できません。

年金をもらえる人ともらえない人の例をまとめました1)。

【年金をもらえる人の一例】

- 年金保険料を10年納めた

- 年金保険料を9年納めて、保険料免除期間が2年ある(受給資格期間11年)

年金保険料を納めた期間が10年未満でも、保険料免除期間(※)と合わせて10年以上になれば年金を受給できます。ただし、この場合の年金額は納付期間で算出します。

【年金をもらえない人の一例】

- 年金保険料を9年しか納めていない

- 年金保険料を7年納めて、保険料免除期間が2年ある(受給資格期間9年)

一方で、年金保険料の納付期間と、保険料免除期間を合わせても10年未満の場合、保険料を納めた実績はあっても年金を受給することはできません。

※:失業や収入減などで保険料を納めることが困難な場合に申請することで保険料の納付が一部、または全額免除されます。

【関連記事】厚生年金と国民年金の違いについて、詳しくはコチラ

【厚生年金】収入が一定水準を超えている

通常、老齢厚生年金は65歳から受給を開始します。そのため、65歳以降も会社勤めをすると年金と給与の両方を受け取ることになりますが、年金と月給・賞与の合計が一定額を超えると、老齢厚生年金の一部または全部が受給できないことがあります2)。

これを在職老齢年金制度といい、以下の計算方法で受給できない年金額を算出します。

〈表〉在職老齢年金制度による支給停止額の計算方法

| 要件 | 支給停止額の計算方法 |

|---|---|

| 基本月額+総報酬月額相当額が 65万円以下 | 0円(全額支給) |

| 基本月額+総報酬月額相当額が 65万円超 | (基本月額+総報酬月額相当額−65万円)× 1/2 |

2026年度の場合、65万円が支給停止のボーダーラインです3)。基本月額(※1)と総報酬月額相当額(※2)の合計が65万円以下であれば全額受給できますが、65万円以上になると支給停止が発生し、受給できる老齢厚生年金が少なくなります。

※1:老齢厚生年金の1カ月分の支給額をいいます。

※2:給与における標準報酬月額(月々の報酬を1~50等級(厚生年金は1~32等級)で表すもの)と、標準賞与額(直近1年間に支払われた賞与の総額を12で割った金額)の合計額をいいます。

具体例を用いて、以下でより詳しく紹介します。

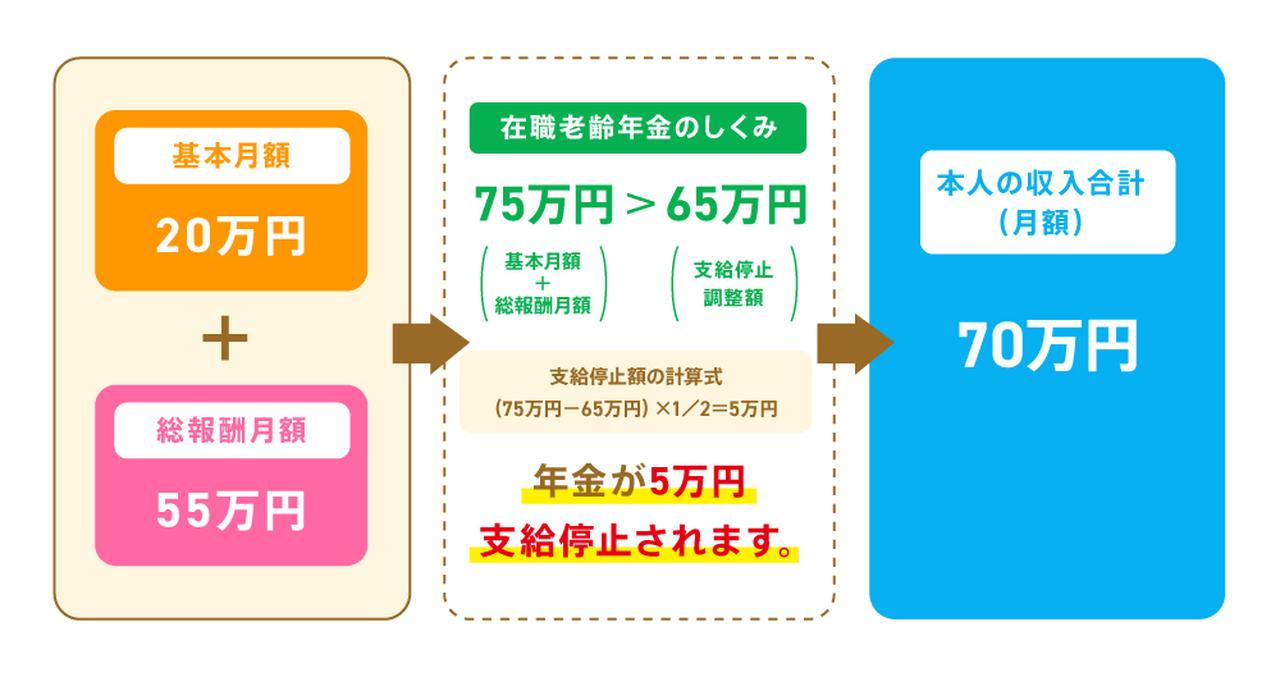

〈図〉老齢厚生年金が減る人

基本月額20万円で総報酬月額が55万円の場合、基本月額と総報酬月額の合計が75万円となり、支給停止のボーダーラインである65万円を上回ります。

そのため、計算式に沿って支給停止額の算出を行い、老齢厚生年金額が毎月5万円少なくなります。

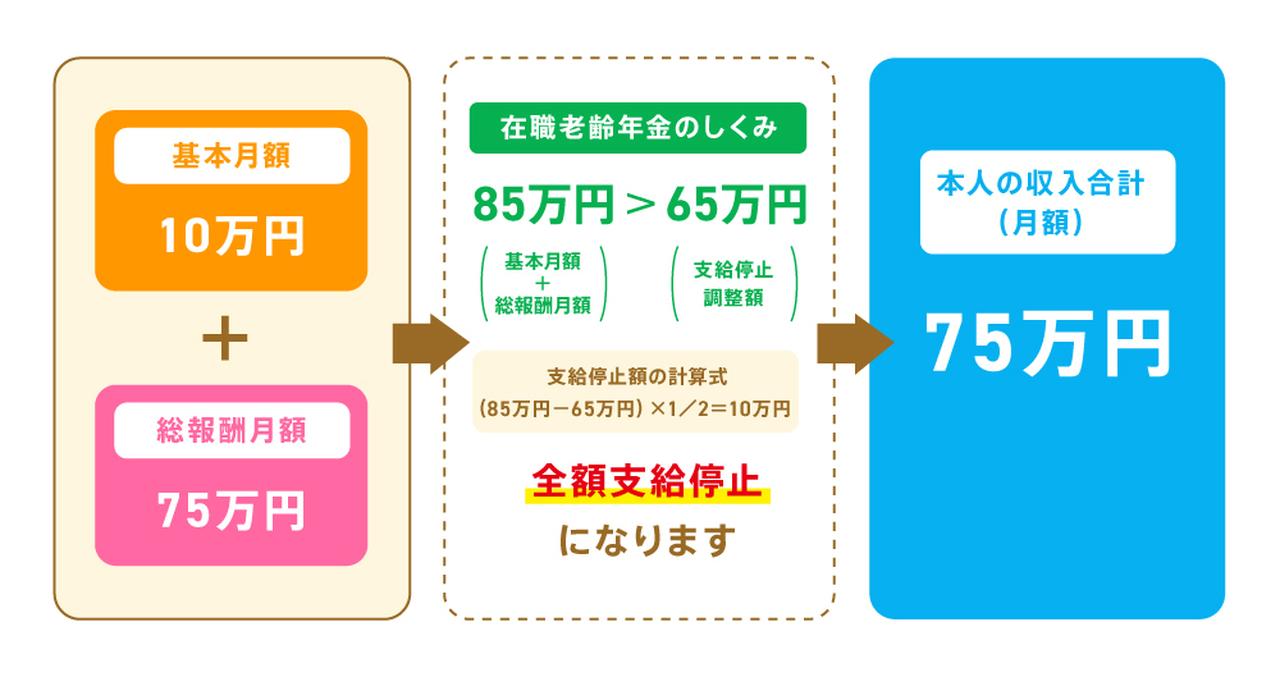

〈図〉老齢厚生年金がもらえない人

支給停止額が基本月額を上回るケースでは、在職老齢年金は全額支給停止となり、老齢厚生年金は1円ももらえなくなってしまいます。

なお、在職老齢年金制度は老齢厚生年金に限られた話です。老齢基礎年金については、在職老齢年金制度の影響なく受け取ることができます。

遺族年金をもらえない人とは?

画像:iStock.com/west

遺族年金は、ご家族を亡くした遺族が受け取れることがある年金です4)。国民年金の被保険者または老齢基礎年金の受給資格を満たす人が亡くなられた時に支給される遺族基礎年金と、会社員や公務員(過去に会社員や公務員だった人を含む)で要件を満たしている人が亡くなった場合に支給される遺族厚生年金があります。

この遺族年金にも受給条件があり、以下に当てはまる人は遺族年金をもらえません。

【遺族年金をもらえない人】

- 亡くなられた人に生計を維持されていなかった

- 亡くなられた人が一定期間以上、保険料を納めていなかった

- 受給対象者が再婚した

生計を維持とは、「亡くなられた人と生活費を共にしていた」、かつ「遺族が年収850万円未満」の状態を指し、これに該当しない場合は年金をもらえません。

保険料の納付状況も影響し、たとえば、亡くなられた人が年金納付期間(20歳から亡くなられた日の前々月まで)に納めた保険料が2/3未満だと、遺族年金はもらえません。

また、配偶者が遺族年金を受給する場合、遺族年金の受給開始後に再婚をしたら、その時点で遺族年金の支給が停止されます。

遺族年金の受給については、以下の記事で詳しく解説していますので、併せてご覧ください。

【関連記事】遺族年金がもらえないケースについて、詳しくはコチラ

参考資料

65歳以上は遺族厚生年金の一部がもらえない

遺族厚生年金を受給する人が65歳を迎えると、遺族厚生年金のほかに老齢厚生年金も受給する権利を得ます。

この場合、老齢厚生年金と遺族厚生年金を両方とも満額受給することはできません。老齢厚生年金は全額もらえますが、遺族厚生年金は厚生年金分を差し引いた金額が支払われます。

〈図〉65歳以上の遺族厚生年金の支払い5)

老齢厚生年金をもらうと、遺族厚生年金の一部がもらえなくなるというわけです。

2007年4月1日以降に老齢厚生年金の受給を開始した人は、基本的にこのしくみが適用されます。

なお2028年4月から、遺族年金制度の見直しが施行予定となっています6)。遺族厚生年金の男女差の解消を目的としており、主に以下のような変更が行われます。

〈表〉遺族厚生年金の主な制度見直し内容6)

| 現在のしくみ | 見直し後 |

|---|---|

| 【女性】 30歳未満で死別:5年間の有期給付 30歳以上で死別:無期給付 【男性】 55歳未満で死別:給付なし 55歳以上で死別:60歳から無期給付 | 【男女共通】 60歳未満で死別:原則5年間の有期給付 ※配慮が必要な場合は、5年目以降も給付を継続 60歳以上で死別:無期給付(現行どおり) |

障害年金をもらえない人とは?

画像:iStock.com/byryo

障害年金は、病気やケガで生活や仕事が制限されるようになった時にもらえる年金です7)。障がいの原因になった病気やケガの初診日に国民年金に加入していた場合に障害基礎年金がもらえ、厚生年金に加入していた場合はそれに加えて障害厚生年金をもらうことができます。

障害年金は現役世代の人も受け取ることができます。ただし、以下に該当する人は受給条件を満たしておらず、年金をもらうことができません。

【障害年金をもらえない人】

- 保険料要件を満たしていない

- 初診日要件を満たしていない

- 一定の障がいの状態にない

- 対象外の傷病にかかっている

- 障がいが違法薬物の使用や犯罪の結果による

障害年金には、保険料要件、初診日要件、障害状態該当要件という3つの要件があり、すべてを満たしていないと年金をもらえません。また、対象外の傷病にかかっていたり、障がいの原因が違法薬物の使用や犯罪だったりした場合は、3つの要件を満たしていても障害年金をもらうことはできません。

現状の障害年金の受給要件や受給できないケースについては、以下の記事で解説していますので、併せてご覧ください。

参考資料

年金をもらえない人(無年金者)はどの程度いる?

2024年度の「後期高齢者医療制度被保険者実態調査」によると、年金収入がない無年金の高齢者は47万9,536人いるとのデータがあります8)。

年齢別に年金をもらえていない人の人数をまとめました。

〈表〉年金収入がない人

| 年齢 | 人数 |

|---|---|

| 全体 | 47万9,536人 |

| 65〜69歳 | 2万2,266人 |

| 70〜74歳 | 2万2,384人 |

| 75〜79歳 | 16万8,230人 |

| 80〜84歳 | 11万5,535人 |

| 85〜89歳 | 7万7,658人 |

| 90〜94歳 | 4万6,442人 |

| 95〜99歳 | 2万1,362人 |

| 100歳以上 | 5,659人 |

多くの人が年金を受給できずにいますが、年金を受け取るために必要な加入期間が25年から10年に短縮されたこと、10年分の追納が可能になったこと、60歳以降も任意加入できることから、昔よりも年金をもらいやすい環境が整っているのも事実です。

「自分も年金をもらえずに60歳を迎えたらどうしよう」と過度に不安になる必要はありませんので、ご安心ください。

老後の生活が不安…。年金をもらえない人がするべき資金対策

画像:iStock.com/miya227

このままでは年金が受給できない可能性がある人や受給できる金額が少ない人は、保険料を納めて年金の受給資格を得たり、年金以外で老後の資産を用意したりすることを検討しましょう。

ここでは、今から年金を受給する方法や、公的年金以外の資金対策を紹介します。

任意加入制度を利用する

任意加入制度は60歳の時点で老齢基礎年金の受給資格を満たしていない場合や満額を受給できない場合に、60歳以降も国民年金に任意加入して保険料を納めることができる制度です9)。保険料を払った分だけ保険料納付済期間が増え、国民年金の受給条件をクリアしたり、年金額が増えたりします。

任意加入制度は以下をすべて満たす人が利用できます。

【国民年金に任意加入できる人】

- 現在日本国内に住所がある

- 60~65歳の年齢に当てはまる

- 国民年金の繰上げ受給をしていない

- 20~60歳の保険料の納付月数が480カ月(40年)未満

- 厚生年金や共済組合などに加入していない

このほか、受給資格期間が10年未満の65~70歳、外国に住む20~65歳の人も任意加入できます。申請者が外国籍の場合は、医療滞在や観光、保養目的で入国していない場合にのみ、任意加入の申請が可能です。

【関連記事】年金の納付期間が40年に足りない場合の対処法について、詳しくはコチラ

参考資料

私的年金を活用する

私的年金に加入して保険料を毎月支払うことで、公的年金以外で老後に受給できる年金を作ることができます。

私的年金には以下のような種類があります。

〈表〉私的年金の種類

| 私的年金 | 確定給付企業年金 (DB) | 企業年金制度の1つで企業が資産運用を行う。労働者に運用リスクがないのが特徴 |

|---|---|---|

| 企業型確定拠出年金 (DC) | 企業が掛金を捻出して労働者が運用を行う企業年金制度 | |

| 個人型確定拠出年金 (iDeCo) | 労働者が自分で掛金を拠出して運用を行う私的年金制度。原則として60歳になるまで資産を引き出せない |

これらは国民年金とは異なり任意で加入する年金制度です。厚生年金または国民年金に加入していることが私的年金の利用条件となるため、公的年金の受給額が少なく、受給額を増やしたい場合などに加入を検討するのがいいでしょう。

それぞれの私的年金の詳細は以下の記事で解説していますので、併せてご覧ください。

個人年金保険に加入する

個人年金保険は保険会社が販売している民間の保険です。契約時に金額や期間を決めて保険料を払込み、そのあとは払った保険料に応じた保険金を年金として受け取ることができます。個人年金保険は、国民年金の受給資格に関係なく受給することが可能です。

また、個人年金保険の保険料は社会保険料控除の対象となり、所得税と住民税が軽減されます。

個人年金保険の詳細は以下の記事で解説していますので、併せてご覧ください。

資産運用をする

年金に頼らず資産運用で老後のお金を蓄えることも選択肢の1つです。株式や債券、FX、金、不動産、投資信託など様々な種類があり、種類によっては少額から始めることが可能です。

年金の納付状況に関係なく行うことができ、年金を受給できない人だけでなく、年金だけでは足りない人にとっても資産運用は有効的です。

一方で、払った分だけ受給額が増える年金とは異なり、資産運用によって受給額の変動リスクが発生する可能性もある点は認識しておく必要があります。

投資などのお金の増やし方の詳細は以下の記事で解説していますので、併せてご覧ください。

【関連記事】初心者でも簡単なお金の増やし方について、詳しくはコチラ

60歳以降も働く

60歳以降も働いて給与の一部を貯蓄や私的年金の支払いなどに充てることも欠かせません。

60歳以降も会社に勤めて厚生年金に加入することも可能です。厚生年金に加入すれば国民年金と厚生年金の保険料納付済期間を増やすことができ、長く働いた分だけ65歳以降に受給できる年金額が増えます。

なお、年金を受給しながら働く場合は、前述の在職老齢年金のしくみを理解しておくことが大切です。

長期借入や保険料を早めに払い終えておく

老後の支出を減らすことも老後資金対策として有効的です。

マイホームをお持ちでローンの返済がある人は、住宅ローンの繰上げ返済を行うことで老後の支出を減らすことができます。繰上げ返済をすれば支払う利息も減るので、支払い総額を減らすことにも繋がるでしょう。

また、生命保険料などは現役世代のうちに支払いを終えるようにしておくと、老後の支出を減らすことができます。

年金がもらえない人に関するよくある質問

画像:iStock/MotionIsland

「年金がもらえないのではないか」という不安を抱いている人から寄せられることが多い質問と回答を紹介します。

Q1.60歳まで国民年金を一度も払っていない場合は年金がもらえない?

国民年金を一度も払っていないのであれば年金は受給できません。ただし、仮に60歳の時点で年金を一度も払っていない人でも、任意加入制度や追納制度によって今から受給条件をクリアすることは可能です。

任意加入制度では、年金の受給資格期間が10年未満であれば最長で70歳を迎えるまで国民年金に加入できますので、70歳を迎えるまで国民年金の保険料を納めれば、年金を受給できるようになります。

また追納制度では、保険料の納付が免除または猶予されていた期間分の保険料を遡って納めることができます。そのため、60歳の時点でも10年分の追納をすれば年金が受給できるようになります。

Q2.外国に住むと年金はもらえなくなる?

老後などに海外移住をする場合でも、受給条件をクリアしていれば年金を受給することができます。海外移住して年金を受給する際は、年金が振り込まれる日本国内の金融機関の口座を作る(ゆうちょ銀行は利用できません)、もしくは海外の金融機関の口座に振り込んでもらうために「外国居住年金受給権者 住所・受取金融機関 登録(変更)届」という書類を提出する必要があります10)。

移住先によって税の取り扱いが変わるなど、海外で年金を受給する際は事前の確認や手続きも多いため、早めに準備をするのがいいでしょう。

参考資料

Q3.保険料が払えない場合はどうすればいい?

経済的に困窮し、保険料を払う意思はあっても捻出できないこともあるでしょう。このような際は、国民年金の納付猶予制度によって保険料の納付を猶予してもらうことができます。

納付猶予制度は、保険料の納付が困難な50歳未満の人が利用でき、猶予期間は年金の受給資格期間としてカウントされるため、年金の納付が10年未満でも、猶予期間を含めて10年以上になれば年金を受給することができます。

ただし、猶予期間分は年金額には反映されません。受給する年金額を増やすには追納制度で猶予期間分を後から払う必要があります。

納付猶予制度を利用する際は、まずは市区町村の担当窓口に相談しましょう。

Q4.追納した場合に、そのほかの未納分の支払い督促はくる?

「追納制度を利用したら、追納していない未納の保険料も納付を求められるのではないか」と考える人もいるかもしれません。

しかし、年金機構などから追納制度期間外の未納分の納付を求められることはありませんのでご安心ください。

また、追納制度期間外の未払い分は、被保険者自身が希望しても納めることはできません。

Q5.年金をもらえるかわからない時はどうすればいい?

保険料の未納があり、「10年以上保険料を払ったかわからない」と不安な人もいるでしょう。

「ねんきん定期便」や追納を案内する書類などを見れば、自分の年金の受給可否は確認できます。今、手元に書類がなくても定期的に郵便が届きますので、次回届いた際に確認しましょう。

また、「ねんきんネット」で確認することもできます。マイナンバーカードがあれば簡単に確認できますので、試してみてください。

将来年金がもらえるかどうかは早めに確認しておこう

年金は老後の生活の支えとなりますので、経済的な困窮等で保険料を払えない場合を除き、国民年金や厚生年金を払うほうがいいでしょう。

このままだと年金を受給できない可能性がある人は、「ねんきん定期便」や「ねんきんネット」などを確認して一度ご自身の状況を確認してください。もし、このままでは年金を受給できないなら、追納制度や任意加入制度を利用して年金の受給条件をクリアしたり、公的年金以外を検討したりして、老後の準備をしていきましょう。