この記事では、ファイナンシャルプランナー・藤井亜也さん監修のもと、年金の納付期間が40年未満になるケースや、納付期間が満たない人が受給額を増やす方法などを解説しています。

※この記事は、2024年9月18日に公開した内容を最新情報に更新しています。

国民年金(老齢基礎年金)の納付期間が40年に満たない場合はどうなる?

画像:iStock.com/takasuu

老齢基礎年金は、保険料納付済期間と保険料免除期間を合わせた受給資格期間が10年以上ある場合に、納付期間に応じた金額を受給できます1)。20~60歳の40年間納付をしていれば満額を受給でき、納付期間が40年に満たない場合、かつ未納期間があると、その分だけ受給額が減ります。1カ月でも未納があれば、もらえる年金額が少なくなるというわけです。

参考資料

老齢基礎年金の受給額

老齢基礎年金の受給額は毎年改定されており、令和8年度の年間満額支給額は84万7,300円(月額7万608円)です2)。40年間納付をした人はこの金額を受給でき、納付期間が足りない人は下記の計算式で受給額を算出することができます。

老齢基礎年金受給額(年間)= 84万7,300円 × 保険料納付済み月数 ÷ 480カ月

たとえば、国民年金の保険料を35年間納めた人の年金額は、「84万7,300円 × 420カ月 ÷ 480カ月 = 約74万1,400 円」です。納付期間が5年足りないと、満額の場合よりも年間受給額が約10万円減少します。

以下に納付期間別の老齢基礎年金の年間受給額をまとめましたので、参考にしてみてください。

〈表〉納付期間ごとの受給額早見表(令和8年度)

| 納付期間 | 受給額(年間) |

|---|---|

| 10年(120カ月) | 21万1,800円 |

| 15年(180カ月) | 31万7,700円 |

| 20年(240カ月) | 42万3,700円 |

| 25年(300カ月) | 52万9,600円 |

| 30年(360カ月) | 63万5,500円 |

| 35年(420カ月) | 74万1,400円 |

| 40年(480カ月) | 84万7,300円 |

令和8年度の場合、未納期間1カ月につき年間受給額が約1,700円減る計算です。数カ月の未納であれば影響は少ないですが、何十年も未納があると将来受給できる年金額が大幅に減り、老後の生活に影響が出てしまうおそれがあります。

年金の納付期間が足りなくなるケース

画像:iStock.com/D76MasahiroIKEDA

では、どのようなケースで納付期間が40年未満となるのでしょうか。年金の納付期間が足りなくなるケースとして以下を紹介していきます。

経済的事情から未納期間が発生

病気やケガ、失職などによって経済的に困窮して年金を払えなかった期間があったケースです。

この場合、保険料納付猶予制度を申請して保険料の納付を猶予してもらっていれば、その期間は年金の受給資格期間にカウントされます3)。

ただし、年金受給額には反映されないため、追納などをしない限りは受給額が少なくなります。

学生時代に保険料の納付が猶予されていた

20歳以上の学生は「学生納付特例制度」により、保険料の納付を猶予してもらうことができます4)。猶予とは、本人の申請により保険料の納付を先送りにできる制度です。この場合も年金の受給資格期間にカウントされますが、年金受給額には反映されません。

卒業後に猶予分を追納していなければ、もらえる年金額は40年分未満となります。

【関連記事】国民年金の学生納付特例の追納について、詳しくはコチラ

参考資料

平成3年4月以前に20歳以上の学生だった

20歳以上の学生の国民年金加入が義務付けられたのは平成3年(1991年)4月からで、平成3年3月までは任意加入でした。そのため、任意加入の頃に20歳以上の学生だった人は、未納期間がないのに年金の納付期間が40年未満になっていることがあります。

任意加入しなかった期間については、老齢基礎年金の年金額には反映されませんが、受給資格の有無を判断する際には、合算対象期間として計算の基礎とされます5)。

海外に住んでいた期間があった

海外に移住すると国民年金の支払い義務がなくなります。海外在住期間は受給資格期間にカウントされますが、年金受給額には反映されません。そのため、海外転勤などで日本に住んでいなかった期間がある人も納付期間が足りなくて年金の受給額が減ることがあります。

なお、海外移住する期間の国民年金は強制加入ではありませんが、任意加入が可能です6)。

転職時の手続き忘れで未納期間が発生した

転職のタイミングで厚生年金から国民年金への切り替えを忘れてしまい、保険料の未納が発生することがあります。

間を空けずに転職をした場合は転職先の企業が厚生年金の切り替え手続きをしてくれるため、未納期間は発生しません。一方で、退職日と入社日の間が1日でも空く場合は、厚生年金から国民年金への切り替えが必要です。

この切り替え手続きを忘れてしまうことで無職の時期の国民年金保険料を払い忘れてしまい、納付期間が40年未満となってしまうことがあります。

何らかの理由で納付期間が合算されていなかった

基礎年金番号が異なる年金手帳が2冊以上存在するケースが稀にあります。これは、年金の納付実績が2つ別々に記録されてしまっていることを意味します。

結婚や離婚で苗字や住所が変わった際、マイナンバーと基礎年金番号が結びついていない場合は手続きが必要ですが7)、この手続きを忘れてしまったことなどが原因で、年金の納付実績が2つ別々に記録されてしまうことがあります。

年金手帳が2冊以上ある場合は、年金事務所で手続きを行わないと、受給する際に実際の納付期間よりも少ない年金しかもらえない可能性があります。

納付期間40年未満の人はチェック。任意加入制度の手続き方法

画像:iStock.com/takasuu

国民年金の支払い義務は59歳までで、60歳以降は仕事を続けていても保険料を支払う必要はありません。ただし、保険料の納付期間が足りなくて満額受給できない人は、60歳以降に任意加入制度で保険料を支払い、納付期間を40年にすることが可能です。

任意加入できる条件

国民年金の任意加入は、以下の条件8)をすべて満たす場合に認められます。

【任意加入できる条件】

- 日本国内に住所がある60歳以上65歳未満である

- 老齢基礎年金の繰上げ支給を受けていない

- 国民年金の納付が40年未満

- 厚生年金保険、共済組合等に加入していない

たとえば、60歳を迎えた時点で国民年金の納付期間が35年の人は、納付期間が40年になるまでの5年間、任意加入制度を利用することができます。

このほか、国民年金の納付が10年未満の65歳以上70歳未満の人や、外国に住む20歳以上65歳未満の日本人も任意加入が可能です。

参考資料

任意加入制度の手続き方法と必要なもの

任意加入制度の申し込みは、60歳の誕生日の前日から可能です。手続きはお住まいの市の区役所や町村役場の国民年金担当窓口、または年金事務所で行い、以下の書類が必要となります8)。

【任意加入制度の手続きで必要なもの】

- 基礎年金番号通知書や年金手帳等の基礎年金番号がわかる書類

- 金融機関の通帳と届出印

申し込んだ月から加入できます。後から遡って加入することはできないため、5年間任意加入したいのであれば、早めに手続きをすることが大切です。

なお、保険料の納付は原則として口座振替で行います。

任意加入する経済的なメリット

任意加入することで納付期間が足りない人も将来の年金受給額を増やすことができますが、一方で60歳以降も保険料の納付をしなくてはなりません。「任意加入せずに保険料の分だけ貯蓄をしたほうが経済的なメリットがあるのでは?」と考える人もいるでしょう。

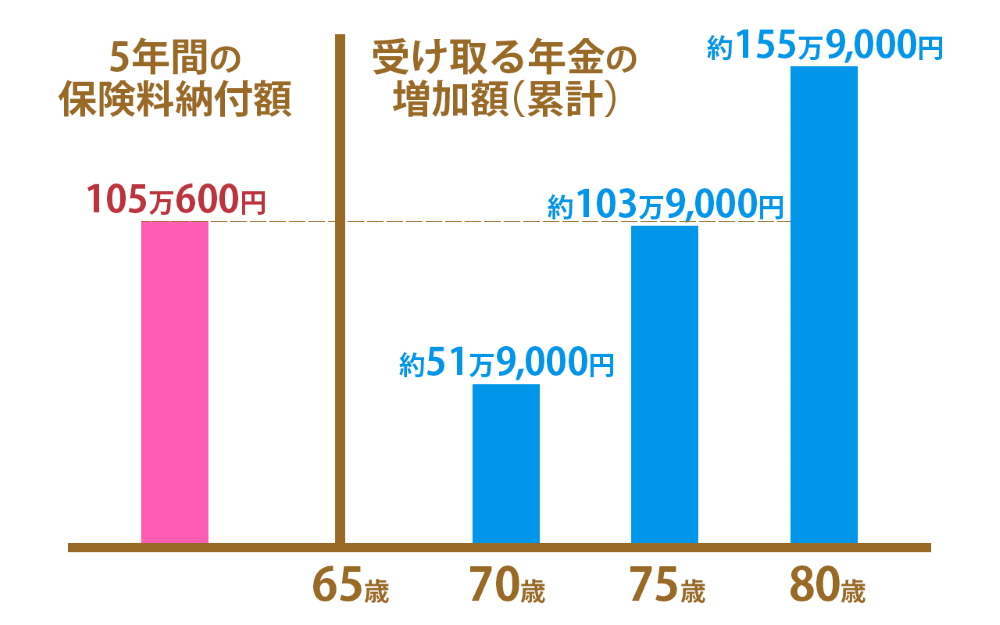

日本年金機構が発表している資料によると、5年間任意加入した場合の納付金額と老齢基礎年金の増額分は以下になります。

※令和7年度の国民年金の保険料(1万7,510円)と、老齢基礎年金の満額(83万1,700円)をもとに試算

〈図〉任意加入制度で払う保険料と年金増加額9)

5年間任意加入すると100万円以上の保険料を支払うことになります。一方で、老齢基礎年金の受給額は年間約10万円増加し、10年以上年金を受給すると年金の増加額が納付金額を上回ります。

つまり、65歳から年金を10年以上受給することができれば、任意加入制度を利用したほうが経済的なメリットが大きくなります。

ほかにもある! 年金受給額を増やす方法

画像:iStock.com/Seiya Tabuchi

ほかの方法でも年金受給額を増やすことは可能です。ここでは、任意加入制度以外で年金を増やす方法を紹介します。任意加入制度と併用できる対策もありますので、ご自身の状況にあった対策を行うことをおすすめします。

【国民年金】追納制度を利用する

納付猶予や学生納付特例により保険料を支払っていなかった期間がある人は、支払わなかった期間から10年以内であれば追納が可能です10)。追納した期間は保険料納付済期間としてカウントされ、老齢基礎年金の受給額を増やすことができます。

たとえば、学生の時に学生納付特例を申請していた人であれば、20代のうちに追納することで、将来、納付期間が足りなくなることを防げるでしょう。

また、追納制度で支払った保険料は社会保険料控除の対象となり、所得税と住民税が軽減されるメリットもあります。

追納の方法は、「国民年金保険料 追納申込書」を近くの年金事務所へ提出後、日本年金機構から納付書が届きますので、そちらで納付を行ってください。

参考資料

【国民年金】年金の繰下げ受給をする

老齢基礎年金は、60~75歳の間であれば1カ月単位で受給開始のタイミングを変更することが可能です11)。年金の受給を早めると1カ月あたりの受給額は減り、遅らせると1カ月あたりの受給額は増えます。

65歳の時点で収入があり、年金をもらわなくても生活できる人は受給開始を繰り下げて受給額を増やすのも選択肢の1つです。

受給開始時期の変更方法やもらえる金額がいくら変わるのかは、以下の記事で詳しく解説していますので、併せてご覧ください。

【関連記事】年金は60歳からもらった方がいいのかについて、詳しくはコチラ

【関連記事】年金受給額は60歳からもらうといくら減るのかについて、詳しくはコチラ

参考資料

【国民年金】付加年金を納付する

国民年金の第1号被保険者や任意加入制度を利用している人(65歳以上を除く)は、毎月の保険料に加えて月額400円の付加保険料を納めることで、老齢基礎年金の受給額を増やすことができます12)。

付加保険料を2年以上納めると「200円×付加保険料納付月数」が老齢基礎年金に上乗せされるため、10年間納付した場合であれば、「200円×120カ月」で年額2万4,000円増えます。

付加年金制度は、任意加入制度や追納制度と併用が可能で、組み合わせることで年金受給額をより増やすことができます。

また、追納や任意加入よりも付加年金を優先させたほうが効率的に年金受給額を増やせることもあります。これは個別の事情によりますので、気になる方は一度専門家に相談するのがいいでしょう。

【関連記事】月額400円で将来の年金が増える「付加年金」について、詳しくはコチラ

参考資料

【国民年金】国民年金基金を利用する

国民年金基金は、第1号被保険者や任意加入制度で国民年金を納付する人(65歳以上を除く)が加入できる公的な年金の上乗せ制度です13)。

毎月掛金を積み立て、掛金に応じた金額を年金に上乗せする形で受給することができます。定額を支払う付加年金とは異なり、ライフプランに合わせて給付の型や加入口数を選ぶことができるのが特徴です。

参考資料

【厚生年金】収入を上げる

現在の会社で給与アップを目指せる人は、収入を上げることも将来の年金額を増やすことにつながります。

老齢厚生年金の受給額は加入年数と納付金額で決まり、収入が多い人ほど納付金額が高額になるからです。収入が増えると毎月納める保険料は増えますが、その分、将来の年金額も増えます。

老齢厚生年金の受給額については、下記の記事で詳しく解説していますので、併せてご覧ください。

【関連記事】厚生年金がいくらもらえるのかについて、詳しくはコチラ

【厚生年金】60歳以降は厚生年金に加入できる仕事に再就職する

厚生年金は70歳を迎えるまで加入できます。そのため、60歳以降も厚生年金に加入して仕事を続けて保険料を払うことで、将来受給できる老齢厚生年金額を増やせます。

60歳まで厚生年金に加入して働いていた人はもちろん、60歳まで国民年金だけに加入していた人も60歳以降に厚生年金に入ることができます。

また、65歳以降も仕事を続けるのであれば、年金の繰下げ受給をすることで、老齢基礎年金と老齢厚生年金分の受給額を増やすことも可能です。

厚生年金に加入しているが、国民年金の支払い期間が40年に満たない場合は?

平成3年(1991年)4月以前は、20歳以上の学生の国民年金への加入は任意でした。そのため、平成3年3月までに20歳以上で学生だった人は、大学等を卒業して就職した後、60歳を迎えるまで厚生年金を払い続けていたとしても納付期間が40年に満たない可能性があります。

たとえば、1990年に22歳で大学を卒業して就職し、60歳を迎えるまで未納せずに年金を払い続けたとしても、学生時代に国民年金未加入だったならば納付期間は約38年です。この場合、老齢基礎年金は約38年分しかもらえません。

このように未納なく保険料を払っていても納付期間が足りない時は、任意加入制度で60歳以降も国民年金を払う、もしくは60歳以降も会社で厚生年金に加入して仕事を続けることで、老齢基礎年金を満額受給できるようになります。

また、付加年金を払うことで満額以上を受給できることもありますので、付加保険料の捻出が可能であれば任意加入制度と併用することもおすすめです。

【関連記事】厚生年金の保険料の支払い期間について、詳しくはコチラ

年金受給額は増やせる!年金の基礎知識を知って備えよう

老齢基礎年金は、国民年金を40年間納付することで満額を受給でき、納付期間が足りない場合は足りない分だけ年金受給額は減少します。

ただし、未納がある人でも任意加入制度や追納制度によって納付期間を40年にできる可能性があります。また、付加年金制度などを利用することで、老齢基礎年金に上乗せして受給額を増やせる場合もあります。年金受給額は今からでも増やせる可能性がありますので、老後のお金に不安を感じている人は、年金に関する正しい知識を学び、早いうちから対策しておきましょう。