ライフスタイルの変化から生涯独身で賃貸暮らしを選択する人も増えていますが、中には老後の暮らしに不安を抱える人もいるでしょう。そこでこの記事では、金融ライター・ファイナンシャルプランナーの品木彰が、独身の人に必要な老後資金をシミュレーションします。最後まで読めば、将来に備えて今から対策することができるようになるでしょう。

※この記事は、2025年6月9日に公開した内容を最新情報に更新しています。

独身で賃貸暮らし(持ち家なし)の場合に老後資金はいくら必要?

画像:iStock.com/Xesai

独身で賃貸暮らしの人は、老後資金をいくら準備すればよいのでしょうか。

総務省のアンケート調査「家計調査報告」1)などを参考に老後に必要な資金を試算してみます。なお、老後資金の目安の詳しい計算方法は後述します。

【独身(高齢単身無職世帯)/賃貸(持ち家なし)の場合に必要な老後資金】

・生活費:約2,017万円

・介護費:約542万円

・葬儀費:約98万円

合計:約2,657万円

上記のように、独身で賃貸暮らしの場合、老後資金は約2,657万円以上が目安となります。老後に必要な金額を算出するには、生活費やそのほかの費用がいくらかかるのかを把握することが大切です。ここでは、老後における生活費の平均額や生活費以外に必要となる費用の種類を解説します。

老後に必要な生活費の内訳

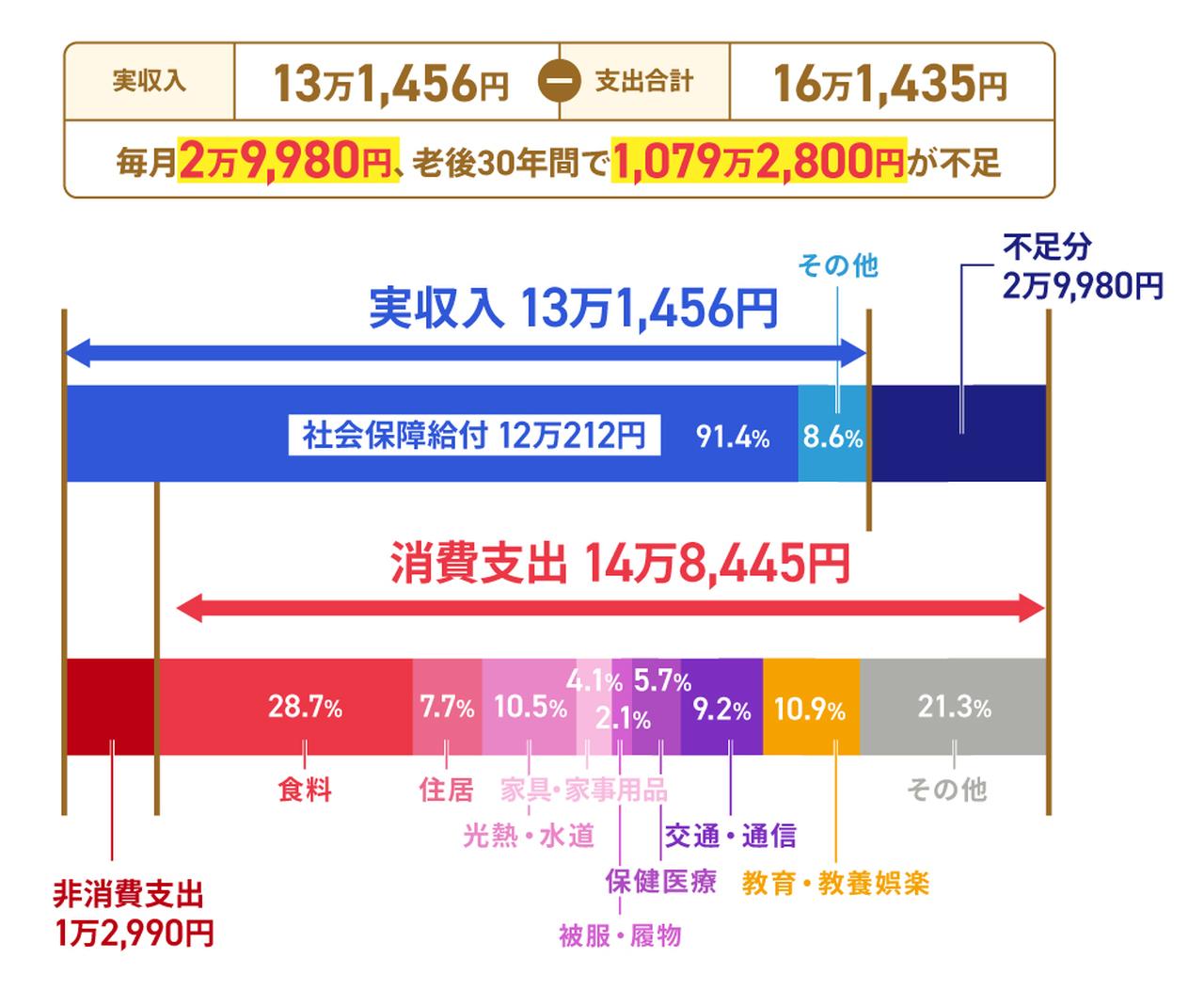

総務省が2025年に実施した「家計調査」1)によると、65歳以上の単身無職世帯の実収入(毎月の平均収入)は13万1,456円です。一方、消費支出(毎月の平均生活費)と非消費支出(税金や社会保険料など)の合計は16万1,435円となり、毎月2万9,800円ほどの赤字が発生しています。

※:表章単位未満を四捨五入しているため、内訳を足し上げても必ずしも合計とは一致しません。

支出の内訳は、以下のとおりです。

〈図〉高齢者単身無職世帯の家計収支(2025年)

※:65歳以上の単身無職世帯の場合。

〈表〉高齢単身無職世帯の実収入と消費支出の内訳

| 実収入 | 13万1,456円 | |

|---|---|---|

| 非消費支出 | 1万2,990円 | |

| 生活費(消費支出) | 14万8,445円 | |

| 生活費の内訳 | 食料 | 4万2,545円 |

| 住居 | 1万1,416円 | |

| 光熱・水道 | 1万5,565円 | |

| 家具・家事用品 | 6,069円 | |

| 被服及び履物 | 3,049円 | |

| 保健医療 | 8,388円 | |

| 交通・通信 | 1万3,601円 | |

| 教育・教養娯楽 | 1万6,132円 | |

| そのほかの消費支出 (諸雑費・交際費・仕送り金) | 3万1,681円 | |

仮に、65〜95歳の30年間を「老後」とするならば、不足する金額は以下になります。

【赤字総額の計算式】

2万9,980円×12カ月×30年

=1,079万2,800円

ただし、賃貸マンションや賃貸アパートに住むのであれば、家賃の支払いが必要になります。

2025年の「家計調査」1)によると、65歳以上の高齢無職単身世帯の平均住居費は1カ月1万1,416円です。金額から本調査の住居費には含まれない住宅ローンを借り入れて持ち家で生活しているか、親から引き継いだ実家住まいであるケースが多いのではないかと推察されます。

賃貸暮らしの場合、ここで参考となるのは、住居以外の生活費と考えておいたほうがいいでしょう。

【赤字総額の計算式(住居を除いた場合)】

1,079万2,800円 -410万9,760円(住居費総額)

=668万3,040円

生活費だけでも668万3,040円が老後資金として必要なことがわかりました。

賃貸に住み続けた場合の住居費は総額約1,817万円

画像:iStock.com/kuppa_rock

つぎに、賃貸の住居費を見ていきましょう。単身世帯の住居費に該当するデータとして、2025年の「家計調査(家計収支編 住居の所有関係別)」2)を確認してみると、一人暮らしの平均住居費は1カ月2万1,667円となっています。ただし、住居の種類によってその金額は大幅に異なります。

〈表〉単身世帯の住居の種類別住居費

| 住居の種類 | 費用(月額) |

|---|---|

| 持ち家 | 6,846円 |

| 民間借家 | 5万467円 |

| 公営借家 | 2万17円 |

持ち家の平均額がほかに比べて少なくなっているのは、本調査の住居費に住宅ローンの返済額が含まれないためです。

「老後」を65〜95歳の30年間と仮定すると、民間の借家で暮らした場合、老後にかかる住居費は以下になります。

【老後に必要な住居費の計算式】

5万467円×12カ月×30年

=1,816万8,120円

独身の人が老後も民間の賃貸に住み続けた場合は、住居費だけでも約1,817万円が必要になることがわかります。

住居費を含めた支出を1カ月あたりの生活費に落とし込んだ場合の赤字額も確認しておきましょう。2025年版の「家計調査」1)を参考にすると、前述したように、単身無職世帯の実収入(毎月の平均収入)は13万1,456円なのに対し、住居費を除いた支出の合計は15万19円です。それに賃貸の住居費5万467円を足すと支出合計は20万486円となります。つまり住居費を含めた毎月の赤字は6万9,030円、老後を30年とした場合、実収入以外に必要な金額は以下になります。

【赤字総額の計算式】

6万9,030円×12カ月×30年

=2,485万800円

老後も賃貸暮らしを続ける場合、実収入以外に約2,485万円の資金が必要なことがわかりました。

介護費や葬儀費の目安

画像:iStock.com/akinbostanci

老後資金を試算する時は、生活費だけでなく介護費用や葬儀関連の費用など、特別な支出についても考えることが大切です。老後に必要な特別な支出は以下のとおりです。

〈表〉介護費用・葬儀費用など、老後に必要な特別な支出

| 介護費用 | ・訪問介護や訪問入浴などを利用するための費用 ・介護ベッドや車椅子などの購入費用 ・手すりの設置や段差の解消など自宅の改修費用 |

|---|---|

| 住環境の整備費用 | ・住居や設備の修繕費用・メンテナンス費用 ・自宅をリノベーションするための費用 ・有料老人ホームやサービス付き高齢者向け住宅の入居費用 |

| 葬儀関連の費用 | ・葬儀費用・式典の飲食費、返礼品代 ・お墓の購入費用 ・遺品の整理費用 |

| 子どもや孫への資金援助 | ・結婚資金や住宅購入費用の援助 ・孫の誕生祝い・進学費用 |

上記のうち、特に準備する必要性が高いのは「介護費用」と「葬儀関連の費用」です。

生命保険文化センターが2024年に行った調査3)によると、2024年の介護費用の月額は平均9万円でした。介護期間の平均は55カ月(4年7カ月)であるため、合計金額は9万円×55カ月=約495万円です。住宅の改修費用や介護ベッドの購入費用など一時的にかかった費用の平均額47万円を加えると、1人あたりの介護費用は単純計算で約542万円となります。

特に独身の人は、葬儀費用を自分で準備する場合も多いでしょう。葬儀費用については、安心葬儀の調査によると、飲食費や返礼品代も含めて平均97万4,844円です4)。老後資金は、介護費費用や葬儀費用なども考慮した上で貯めるようにするとより安心です。

また、離婚や死別などで子どもや孫がいる方は、進学や結婚、住宅購入といった人生の節目で資金援助ができるように準備しておくのもよいでしょう。

老後の支出の内訳について、もっと詳しく知りたい人は以下の記事も併せてご覧ください。

独身で賃貸暮らし(持ち家なし)、老後の貯金はいくら必要?

前述のように2025年時点で、老後に賃貸暮らしで平均的な生活を送るために赤字を補う資金が約2,485万円として、介護費用の約495万円と住宅改修や介護用ベッドの購入費用の約47万円、葬儀費用の約98万円を足すと、老後資金の合計額は最低でも約3,125万円という結果になります。

〈図〉老後に必要になる生活費・介護費用・葬儀関連の費用の平均(2025年時点)

この結果は、あくまで平均値をもとにした目安ですが、老後資金の必要額を試算する上では、介護費用や葬儀関連の費用なども重要になります。

【年代別】独身の人の貯蓄額(平均・中央値)

では、一般的にはどれだけの老後資金を貯めているのでしょうか。「家計の金融行動に関する世論調査」(2025年版)5)によると、独身の人の貯蓄額(金融資産保有額)は以下になります。

〈表〉単身世帯の金融資産保有額(金融資産を保有していない世帯を含む)5)

| 20歳代 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | 70歳代 | |

|---|---|---|---|---|---|---|

| 平均 | 121万円 | 594万円 | 559万円 | 1,391万円 | 1,468万円 | 1,529万円 |

| 中央値 | 9万円 | 100万円 | 47万円 | 80万円 | 210万円 | 500万円 |

調査結果を見ると、年齢を重ねるごとに金融資産保有額が増えている傾向があることがわかります。

一方、平均値と中央値には大きな差があります。これは、金融資産を多く保有する層が、平均値を引き上げているといえます。

そのため、60歳代や70歳代の単身世帯が保有する金融資産は、実態としては210万〜500万円ほどといえるでしょう。

【賃貸暮らし(持ち家なし)】老後資金、男女別シミュレーション

画像:iStock.com/kazuma seki

男女によっても老後資金は変わってきます。ここでは、男性と女性それぞれの老後資金を試算してみましょう。

性別を分けてシミュレーションする理由は、男性と女性で「平均寿命」と「平均年収」が異なるためです。

厚生労働省が2025年に発表した「簡易生命表」6)によると、平均寿命は男性81.09歳、女性は87.13歳で、女性のほうが男性よりも6歳ほど平均寿命が長くなっています。また男性と女性では平均年収が異なるため、老後の年金受給額にも差があります。

ここでは、総務省の「令和6年全国家計構造調査」7)をもとに老後資金を試算します。

なお今回のシミュレーションでは、介護費用を542万円、葬儀関連の費用を98万円と想定し、必要な資金の金額を試算します。

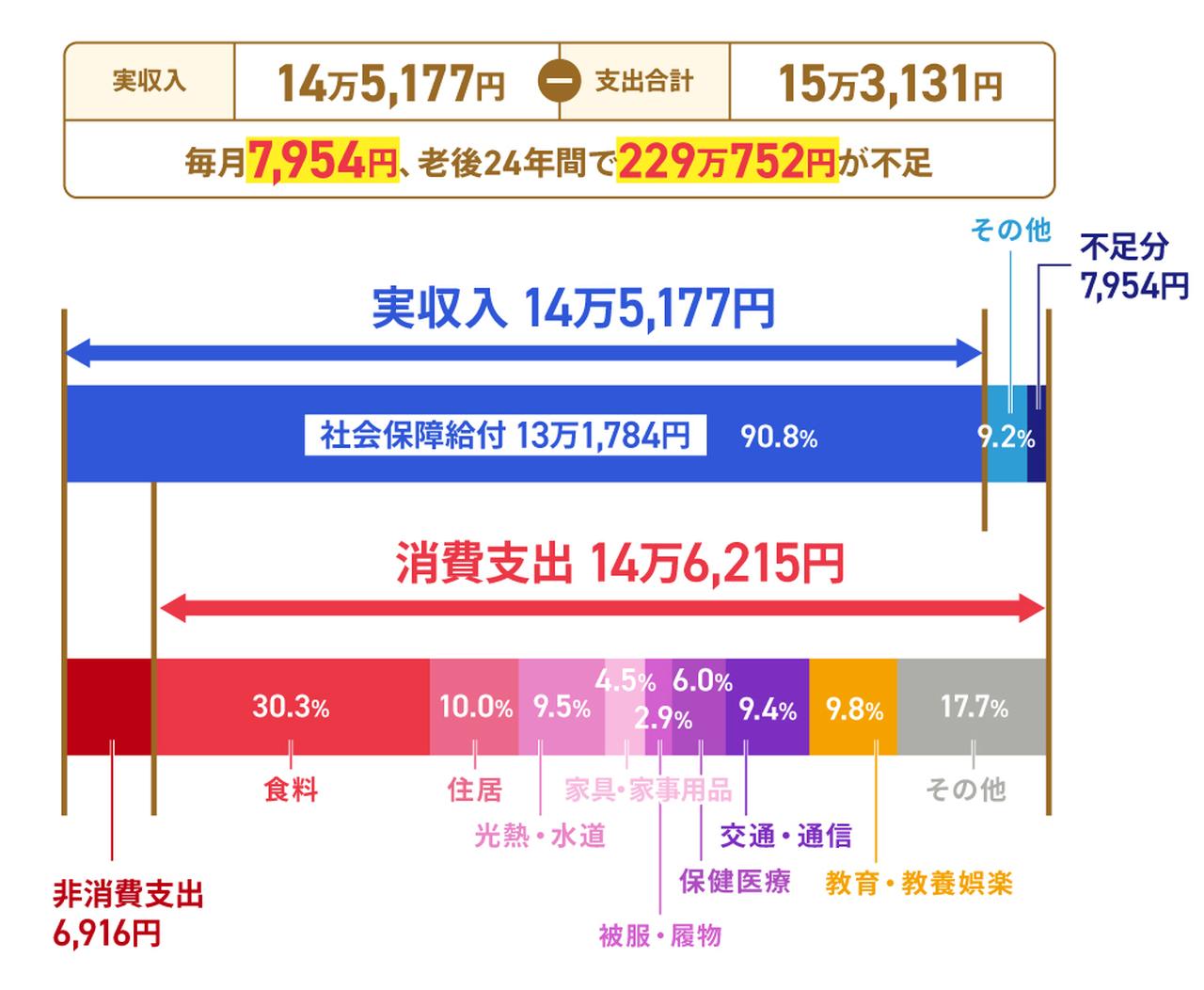

女性の場合のシミュレーション

画像:iStock.com/show999

総務省の「令和6年全国家計構造調査」7)の調査によると、高齢無職単身世帯(女性)の実収入は14万5,177円です。一方、毎月の生活費(消費支出)は14万6,215円、税金や社会保険料などの非消費支出は6,916円であるため、支出合計は15万3,131円、データ上では毎月7,954円の赤字となりました。

〈表〉【女性】65歳以上の高齢単身無職世帯の家計収支(2025年)

※:持ち家を前提とした場合の家計収支

老後生活を送る期間が、65歳から平均寿命を迎える88歳までの23年間である場合、生活費の不足額は、合計で7,954円×12カ月×23年=約220万円となります。これに介護費用542万円と葬儀費用98万円を加えると、必要な老後資金は約860万円と算出されました。

ただし調査結果では、住居費が消費支出14万6,215円の10%である1万4,606円となっているため、調査の対象になった人の多くが持ち家に住んでいたと考えられます。

仮に家賃が5万円のマンションに住む場合、毎月の生活費は18万1,609円。非消費支出を含めると支出合計は18万8,525円です。ここから実収入14万5,177円を差し引くと、約7,900円だった赤字は約4万3,348円に膨れ上がります。23年間での不足額は4万3,348円×12カ月×23年=約1,196万円となり、介護費用542万円と葬儀費用98万円を合計すると約1,836万円の資金が必要となる計算です。

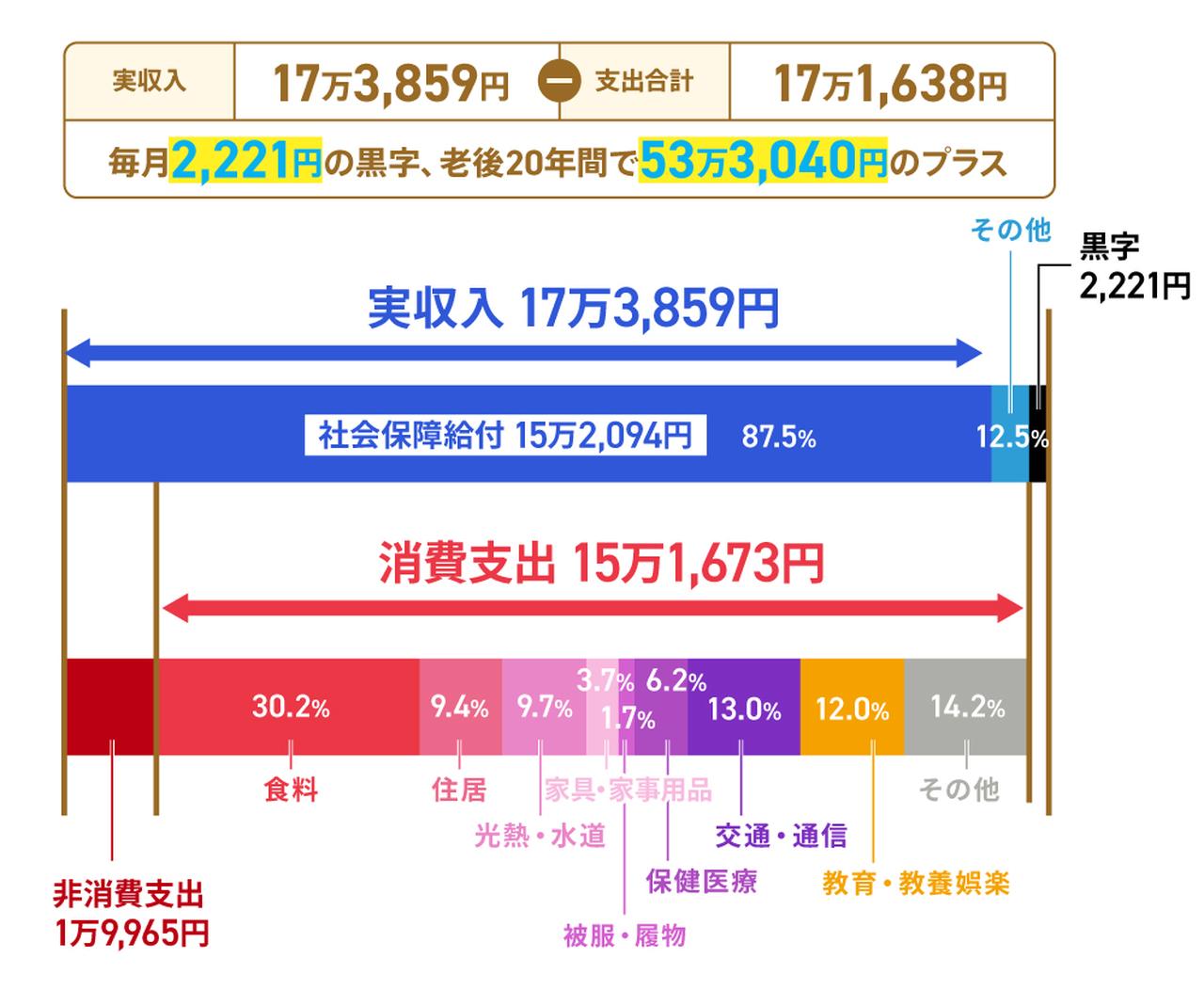

男性の場合のシミュレーション

画像:iStock.com/miya227

高齢無職単身世帯(男性)の実収入は17万3,859円です。それに対して、毎月の生活費(消費支出)は15万1,673円、税金や社会保険料などの非消費支出は1万9,965円であるため、支出合計は17万1,638円となり、収支は毎月2,221円の黒字となりました。

〈表〉【男性】65歳以上の高齢単身無職世帯の家計収支(2025年)

※:持ち家を前提とした場合の家計収支

調査結果では、毎月わずかに黒字であるため、老後資金は介護費用542万円と葬儀費用98万円の合計640万円があれば足りる計算となります。

しかし住居費を見てみると、消費支出の9.4%である1万4,223円であり、高齢の独身女性と同様にほとんどの人が持ち家に住んでいると想定されます。老後に持ち家に住むのであれば、修繕費用やメンテナンス費用なども見込んで老後資金を試算しなければなりません。

また持ち家ではなく家賃5万円の賃貸マンションに住むとしたら、毎月の生活費は18万7,450円。非消費支出を含めると20万7,415円です。実収入17万3,859円を差し引くと毎月3万3,556円の赤字が発生します。

老後生活が、65歳から男性の平均寿命82歳までの17年間であるとするなら、合計不足額は3万3,556円×12カ月×17年=約685万円です。介護費用542万円と葬儀費用98万円を合計すると、必要な老後資金は約1,325万円と算出されました。

以下の記事では、独身の人が貯めるべき老後資金の金額などについて解説しているので、併せてご覧ください。

【関連記事】おひとりさまの老後資金の目安額について、詳しくはコチラ

独身の人が賃貸で生活するメリット・デメリット

老後も賃貸暮らしをするなら、メリットとデメリットを知っておきましょう。メリットとデメリットを把握しておけば、賃貸暮らしを続けるかどうかの判断基準になります。

賃貸で生活するメリット

賃貸で生活するメリットは以下のとおりです。

- 住居に関する税金や修繕費などが発生しない

- 相続や処分する必要がない

- 住み替えが自由にできる

持ち家の場合、毎年固定資産税や都市計画税がかかってきますが、賃貸住宅であれば不要です。経年劣化にともなう修繕費やメンテナンス費も賃貸なら大家さんや管理会社が負担するため、借主は基本的に家賃以外を支払う必要はありません。

また持ち家は相続や処分を考える必要がありますが、賃貸だとその必要がありません。将来、老人ホームなどの介護施設に入居する場合も、引っ越すだけですむでしょう。

そして賃貸の場合は、ライフスタイルやライフプランに合わせて住み替えができます。たとえば、「退職したので静かな場所に引っ越したい」「駅まで歩くのがつらくなったので駅前に引っ越したい」など、希望に合わせて住む場所を選べます。

賃貸で生活するデメリット

賃貸で生活する場合のデメリットは以下のとおりです。

- ずっと家賃を支払う必要がある

- 高齢になると賃貸契約ができなくなる可能性がある

- 近所付き合いがあまりない

賃貸では、住宅に関する税金や修繕費は大家さんや管理会社が負担するため、まとまったお金を用意する必要はありません。ただし、毎月の住居費は持ち家に比べて高額になります。住む家によっては、数年ごとに更新料が発生し、途中で家賃が値上げされることもあるため、それらも考慮して老後資金を管理する必要があります。

年金生活が始まってから、住居費の負担を減らそうと、安い賃貸住宅への引っ越しを考える人もいるでしょう。しかし、大家さんによっては高齢者の入居を制限していることがあります。理由は、家賃の支払いへの不安、居室内の死亡や事故などです。住み替えを考えるなら、早めに動いたほうがスムーズかもしれません。

賃貸の場合、持ち家に比べて、近所付き合いが希薄になりやすい傾向があります。特に単身者向けの賃貸は住民の入れ替えが早いため、隣人の顔も知らないということも多いのではないでしょうか。高齢者の孤独死が社会問題にもなっている近年、地域の人と交流をする機会を設け、負担にならない程度に人間関係を作っておくことも大事です。

【関連記事】老後は賃貸が借りられない?理由や対処法について、詳しくはコチラ

持ち家を購入する場合に必要な費用

前述のように老後に賃貸暮らしをする場合は、生活費とは別に約1,817万円の住居費がかかります。ただしこの金額は家賃5万467円の賃貸に住み続けた場合の金額です。家賃が高くなれば、それ以上になることもあります。

また老後を迎えるまでの間も賃貸暮らしなら、生涯の住居費は約3,028万円(※)になります。

※:家賃5万467円の賃貸に25〜85歳の60年間住み続けた場合。

「長期間、家賃を払い続けるくらいなら、持ち家を購入してしまったほうがよい」と考えて、分譲マンションや戸建て住宅の購入を検討する人もいるのではないでしょうか。

国土交通省の「住宅市場動向調査」によると、住宅やマンションを購入する場合、購入資金の平均額は以下になります8)。

【購入資金の平均額】8)

- 新築注文住宅:6,188万円

- 建て替え:5,214万円

- 分譲戸建住宅:4,591万円

- 分譲マンション:4,679万円

- 中古戸建住宅:2,917万円

- 中古マンション:2,919万円

同調査によると、住宅ローンの返済期間はおおよそ30年前後であるケースが多いようです。住宅ローンを組んでこれらを購入した場合は、老後生活が始まるまでに完済できれば、そのあとの住居費は抑えられます。ただし、ローンの返済が終わったとしても、持ち家の場合は固定資産税を毎年支払わなければなりません。地域によっては、都市計画税もかかります。

また、高齢者になった時には、リフォームをして高齢者対応設備を備える必要もあるでしょう。住宅リフォーム推進協議会の「住宅リフォーム消費者実態調査」の報告によると、50代以上のリフォームの費用は平均358万円で、「浴室・洗面所」「キッチン・調理室」などをリフォームする人が多いようです9)。

以下の記事では、独身の人が持ち家で暮らした場合の老後資金を解説しているので、併せてご覧ください。

【関連記事】独身で持ち家に暮らした場合の老後資金について、詳しくはコチラ

老後資金がない!? 独身の人が今のうちからできること

画像:iStock.com/takasuu

老後生活を迎えるまでに1,000万円や2,000万円の資金を準備するのは難しい、と考えている人もいるのではないでしょうか。

たしかに老後生活で、多額の資金が必要になる可能性はあります。だからといって現在の生活に支障をきたしてまで、老後資金の積み立てをする必要はありません。

ここでは、老後資金を積み立てる時のポイントを年代ごとに解説していきます。

20代の場合

画像:iStock.com/maruco

20代は、30代以降の人よりも年収が少ない傾向にあります。特に一人暮らしをしているのであれば、生活費の支払いで家計に余裕がなく、まったく貯蓄できていない人も少なくないでしょう。旅行を楽しんだり趣味に打ち込んだりと、若いうちにしかできないことにお金を使いたいという人もいるはずです。

そこで、貯蓄をする余裕がない人は、お金を積み立てる「習慣」だけでも身に付くように意識してみてはいかがでしょうか。積み立てる習慣が身に付いていれば、30代や40代になって収入が増えた時、比較的簡単に積立額を増やせるでしょう。

また早いうちから積み立てを始めていれば、少ない積立額で大きな資産を築ける可能性があります。たとえば25歳から毎月5,000円を積み立てるだけでも、65歳までの40年間で240万円貯めることができます。投資信託をはじめとした方法で運用すれば、さらに資産を増やせるかもしれません。

一方で20代は、勉強や資格取得などで積極的に自己投資をすべき年代でもあります。まずは1,000円でも5,000円でもよいので、日々の生活や自己投資に支障がない範囲で少しずつ積み立てを始めてみましょう。

【関連記事】20代の平均年収について、詳しくはコチラ

【関連記事】20代の貯金額について、詳しくはコチラ

【関連記事】20代におすすめの貯金方法について、詳しくはコチラ

30代の場合

画像:iStock.com/Koji_Ishii

30代は、20代よりも年収が増える傾向にあるため、より多くを老後資金の積み立てにまわせる可能性があります。その一方で、お金が必要なライフイベントにも備えながら資産を形成することが大切です。

たとえばそれまで勤めていた会社を辞めて転職する場合、新たな勤め先を探すまでの間に収入が減って、資産を取り崩しながらの生活となる可能性があります。「自分は独身のまま老後を迎えるだろう」と考えていても、将来結婚するかもしれませんし、子どもが生まれる可能性もあります。そうなると、結婚式の費用や子どもの教育費などが必要になるでしょう。

老後資金を積み立てる時、iDeCoを利用する人も少なくありません。iDeCoは、毎月一定額の掛金を支払って、投資信託や保険などで運用し、老後の資金年金を準備する制度です。

iDeCoには「掛金が所得控除の対象になり、所得税や住民税を軽減できる」などのメリットがありますが、積み立てたお金は老後まで基本的に引き出せません。そこでライフイベントが発生した時のために、iDeCoよりも比較的お金を引き出しやすい預貯金や財形貯蓄なども組み合わせて資金を準備するとよいでしょう。

以下の記事では、老後資金を貯める方法などを解説しているので、併せてご覧ください。

【関連記事】老後資金を貯める6つのポイントについて、詳しくはコチラ

【関連記事】iDeCoの概要について、詳しくはコチラ

40代以上の場合

画像:iStock.com/maruco

40代以降の人は、老後生活について本格的に考えなければならない時期にあるといえます。現在の生活をもとに老後の生活費を試算し、具体的な目標額を決めて老後資金を積み立てていきましょう。

老後に受給できる年金の見込額も確認すると、積み立ての目標額を決めやすくなります。年金の受給見込額は「ねんきん定期便」や「ねんきんネット」で確認が可能です。

※:2026年度「ねんきん定期便」(50歳未満)の場合 10)。

- ねんきん定期便:毎年の誕生月に、公的年金保険の加入者に送られる書類

- ねんきんネット:インターネット上で年金見込額や年金加入履歴などが確認できるサービス

※:1日生まれの場合は、誕生月の前月にねんきん定期便が届きます。

特にねんきんネットは、利用者登録をすると職業や年収などを設定し、将来の年金受給額をシミュレーションできるため、老後資金の目標額を決める時に役立ちます。

また会社員や公務員などは、退職金についても確認しておきましょう。退職金の支給額や支給される条件などの詳細は、就業規定で確認できます。できることからひとつずつ、着実に老後生活の準備を始めることが大切です。

【関連記事】ねんきん定期便の見方について、詳しくはコチラ

【関連記事】40代の貯金額について、詳しくはコチラ

【関連記事】40代女性向けの貯蓄型保険について、詳しくはコチラ

老後生活をイメージして老後資金を準備しよう

独身の人で賃貸暮らしを続けたいと考えている場合は、約2,000万円を目安に老後の住居費を準備したほうがよいかもしれません。

老後資金の必要額は、個人のライフスタイルや年金の受給額など、様々な要因で異なります。1,000万円で十分な人もいれば、2,000万円以上なければ足りない人もいるでしょう。自分自身にとって必要な金額を考えることが重要です。

老後資金や年金の受給額などをより具体的に知りたいのであれば、ファイナンシャルプランナーに相談するのもよい方法です。現在の生活や定年までのキャリア形成などに支障がない範囲で、少しずつ準備していきましょう。