この記事では、ファイナンシャルプランナーの藤井亜也さん監修のもと、産前産後休業(以下、産休と略します)・育児休業(以下、育休と略します)中のお金に関することをご紹介します。

※この記事では「育児休業=育休」として解説していきます。

※この記事は、2025年5月1日に公開した内容を最新情報に更新しています。

産休・育休中の給与は原則もらえない

画像:iStock.com/kokoroyuki

一般企業に勤めている方は産休・育休中の給与は原則支払われません。なぜなら産休・育休は、法律で定められた権利ではありますが、期間中の給与の支払いについての規定はないからです。

ただし、その間に支払われる手当や給付制度が整備されています。まずは産休・育休の基本的な制度を理解した上で、給与の代わりに受け取れる手当や給付金について確認していきましょう。

産休・育休の概要と期間を解説

産休とは、労働基準法に基づく「産前休業」と「産後休業」を指します。具体的には、出産予定日の6週間前から(双子以上の場合は14週間前から)が「産前休業」期間となり、出産後は8週間の「産後休業」期間となります1)。

一方、育休は、育児・介護休業法に基づく制度で、子どもが1歳になるまでの期間を労働者が休業として取得できるものを指します。これは企業独自の「育児休暇」とは異なるものです。

取得の対象者は、産前休業は出産予定の女性、産後休業は出産直後の女性、そして育児休業は1歳未満の子どもを育てる男女労働者となっています。

これらのことをまとめたものが、以下の図になります。

〈図〉産休・育休に関する概要1)

なお以下の記事では、産休・育休の期間や取得条件について詳しく解説しているので、併せてご覧ください。

男性の育休に関しては、以下の記事で詳しく解説しています。併せてご覧ください。

参考資料

産休・育休中は給与の代わりに公的保険金がもらえる

画像:iStock.com/Satoshi-K

出産・育児中には、給与の代わりとなる手当・給付制度を利用することができます。この章では、公的保険金としてもらえる以下の4つについて詳しく解説します。

〈表〉産休・育休中に支給される公的保険金制度

| 手当・給付金 | 給付額 |

|---|---|

| 出産手当金 | 支給開始日以前から12カ月間の標準報酬月額の平均額÷30日×2/3 |

| 育児休業給付 | 月給の67%(育休開始から180日以降は50%) |

| 出生後休業支援給付 | 休業開始時賃金日額×支給日数(上限28日)×13% |

| 育児時短就業給付 | 時短勤務中の月給の10% |

給与が支払われない間は、社会保険から給与の代わり(補塡)となる手当が支給されます。また、出産に際しては、加入している健康保険組合より出産育児一時金が支給されます。これは健康保険の被保険者であれば、誰でも受け取れます。

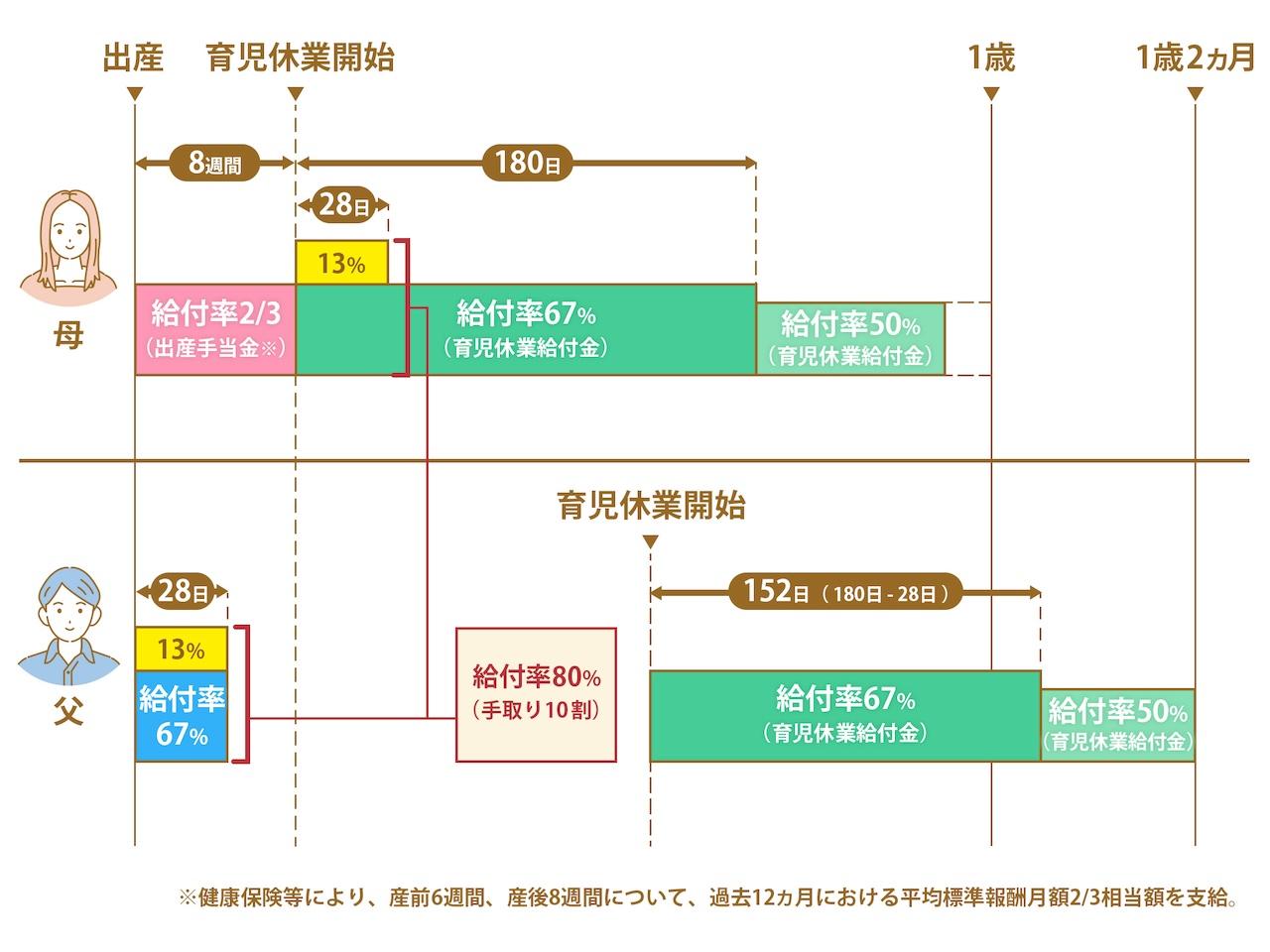

産休・育休中に支給される公的保険金は、以下のスケジュールで受け取ることができます。このスケジュールを把握することで、どのタイミングでどの手当が支給されるのかを確認でき、計画的に準備することができます。

〈図〉産休・育休中に支給される公的保険金の給付スケジュール

ではさっそく、給与の代わりとなる出産手当金と育児休業給付の詳細について、確認していきましょう。

【産休中】出産手当金

前述したように、基本的に産休中に給与は支払われません。その間の生活を支えてくれるのが、出産手当金です。

この制度は、社会保険の被保険者やその家族の生活を保障し、安心して出産前後の休養ができるようにするために設けられています。勤務先で加入している社会保険から、申請者本人の口座に直接手当金が支払われます。概要をチェックしていきましょう。

〈表〉出産手当金の概要2)

| 支給元 | 健康保険(国民健康保険・被用者保険) |

|---|---|

| 受給条件 |

|

| 対象期間 | 出産日の42日前(双子以上の妊娠の場合は98日前)から出産日の翌日以降56日目までの会社を休んだ期間 |

| 支給額 | 支給開始日以前から12カ月間の標準報酬月額の平均額÷30日×2/3 |

| 支給日 | 申請から1~2カ月後 |

| 申請方法 |

|

出産手当金は毎月支給されるものではなく、基本的に産後休業が終わったタイミングで申請し、一括で受け取ることになります。産前休業と産後休業の2回に分けて受け取ることもできますが、それぞれ申請が必要です。

ちなみに、出産を機に退職する場合は、以下の条件が受給条件となります。

【出産を機に退職する場合の受給条件】

- 被保険者の資格を喪失した日の前日(退職日)までに継続して1年以上の被保険者期間(健康保険任意継続の被保険者期間を除く)があること

- 資格喪失時に出産手当金を受けているか、または受ける条件を満たしていること

- 出産日(出産予定日)から42日以内に退職していること

- 退職日に仕事をしていないこと

出産手当金として支給されるのは給与の6~7割ではありますが、産休中の生活費としては大きな支えとなります。

以下の記事では、出産手当金の計算方法について解説しているので、併せてご覧ください。

【育休中】育児休業給付

妊娠中や出産もさることながら、子どもが生まれてからは子育てに追われる日々が続きます。そのため産休後には、約8割以上の女性が育児休業を取得しています3)。また、最近では男性も積極的に育児に協力し、育児休業を取る方も増えてきました。

育児休業を検討しているのであれば、育児休業給付を申請することをおすすめします。この制度では、雇用保険の被保険者が育児休業を取得した場合に、育児休業給付を受給することができます。

〈表〉育児休業給付の概要4)5)

| 支給元 | 雇用保険 |

|---|---|

| 受給条件 |

|

| 対象期間 | 子どもが1歳になるまでの間で希望する期間(延長も可能) |

| 支給額 | 育休開始から180日間は給与の67%(180日間以降は50%) |

| 支給日 | 初回:支給決定日から約1週間 2回目以降:2カ月に1回 |

| 申請方法 |

|

育児休業は子どもを養育する「男女」労働者が対象となります。共働きのご夫婦が多い中、夫が育児に協力することで、妻の育児だけでなく復職にも大きなサポートとなります。勤務先に育児休業の申請ができるか確認しておくとよいでしょう。

以下の記事では、育児休業給付の計算方法について解説しているので、併せてご覧ください。

【育休中】出生後休業支援給付金

2025年4月から給付金制度が改正され「出生後休業支援給付金」が新設されました6)。これは育児休業給付に上乗せされる給付金で、一定の要件を満たした場合、育児休業開始から最大28日間、賃金の13%が支給されます。育児休業給付(賃金の67%:開始から180日間)とあわせると、最大80%の給付を受け取ることができます。

〈表〉出生後休業支援給付の概要6)

| 支給元 | 雇用保険 |

|---|---|

| 受給条件 |

|

| 対象期間 | 育休期間(上限28日) |

| 支給額 | 休業開始時賃金日額×支給日数(休業期間)(※1)× 13%(給付率) |

| 支給日 | 初回:支給決定日から約1週間 2回目以降:2カ月に1回 |

| 申請方法 |

|

育児休業期間中に賃金が支払われる場合は、支給額が調整されるため、注意が必要です。

以下の記事では、出生後休業支援給付金の計算方法や上限額について解説しているので、併せてご覧ください。

【関連記事】出生後休業支援給付金の計算方法などについて、詳しくはコチラ

【時短勤務中】育児時短就業給付

育児のための時短勤務に対する給付も始まります。2025年4月1日からは、2歳未満の子どもを養育している人が時短勤務をしている場合、時短勤務中の賃金の10%が「育児時短就業給付」として支給されます7)。

〈表〉育児時短就業給付の概要7)

| 支給元 | 雇用保険 |

|---|---|

| 受給条件 |

|

| 対象期間 | 時短勤務開始月から子どもが2歳になる誕生日の前日まで |

| 受給額 | 時短勤務中の月給の10% |

| 申請方法 |

|

公務員は給与が全額もらえる

公務員も一般の企業と同様に産前6週間(双子以上の場合は14週間)、産後8週間の産休を取得することができます。公務員の産休は有給となり、給与は満額支給されるのが特徴です。そのため、出産手当金の支給はありません。また、産休を取得する場合、産休の開始日から終了日の翌日が属する月の前月(8/25が終了日の場合は7月)までの期間、共済掛金は免除されます8)。なお、非常勤職員も同様です9)。

ただし、公務員の産休制度は所属する自治体や機関によって異なるため、詳しい内容は所属する機関に確認しましょう。

【早見表】もらえる公的保険金は?

公的保険金は、雇用形態や就業状態によって支払われる方と支払われない方がいます。

自分は対象なのか、以下の表で確認してみましょう。

〈早見表〉雇用形態別 産休・育休でもらえるお金

| 雇用形態 | 出産手当金 | 育児休業給付 | 出生後休業支援給付 |

|---|---|---|---|

| 公務員 | ○ | △ | △ |

| 正社員 | ○ | △ | △ |

| 派遣社員 | △ | △ | △ |

| パート | △ | △ | △ |

| 自営業 | × | × | × |

産休・育休中に受け取れる手当に関しては、以下の記事でも詳しく説明しています。気になる方は、併せてご覧ください。

分娩・入院費用は出産育児一時金で補おう

出産費用はお住まいの地域や病院、普通分娩・帝王切開など出産方法によっても異なりますが、普通分娩では全国平均で見ても50万円とかなりの金額がかかります10)。しかも、基本的には全額自己負担です。

この出産時に確認しておきたいのが、出産育児一時金です。出産育児一時金は、健康保険の被保険者およびその被扶養者が出産した時に加入している健康保険組合に申請すると、出産にかかる費用の一部が支給されるものです。

出産育児一時金は、子ども1人につき50万円(双子の場合は100万円)が支給されます。

支給方法は、主に「直接支払制度」と「受取代理制度」があり、出産する医療機関によって導入している制度が異なります。

〈図〉「直接支払制度」と「受取代理制度」の違い

一般的には、妊婦などに代わって、医療機関などが出産育児一時金の請求と受け取りを行う「直接支払制度」を利用される方々が多いです。出産育児一時金が医療機関などへ直接支給されるため、退院時に窓口で出産費用を全額立て替え払いする必要がなくなります。

「受取代理制度」はごく少数の医療機関でしか利用できませんが、被保険者に代わって医療機関などが健康保険組合から出産育児一時金を受け取れる扱いにするものです。具体的には、出産費用と出産育児一時金との差額だけを医療機関の窓口で支払うことができるようになります。適用されるかは担当の医療機関に確認してみてください。

〈表〉出産育児一時金の概要11)12)

| 支給元 | 健康保険(国民健康保険も含む) |

|---|---|

| 受給条件 |

|

| 支給額 |

|

| 申請方法 |

|

そのほかの産休・育休中の経済的支援

画像:iStock.com/Milatas

ここまでは、手当や給付金などを受け取れる制度についてお伝えしてきました。ほかにも、産休・育休中には経済的な支援がありますので確認しておきましょう。

(1)社会保険料の免除

勤務先の会社(事業主)が年金事務所または健康保険組合に申し出をすることで、産休・育休中の社会保険料(厚生年金と健康保険料)は全額免除されます13)。この場合、被保険者本人負担分と事業主負担分ともに免除適用されます。

保険料は標準報酬月額(給与の平均)の等級14)によって異なりますが、たとえば15等級でしたら、月々約2万円が免除されます。

社会保険料免除の対象となる期間は、基本的に休業開始月から休業終了前月までです。なお、免除を受けている期間も被保険者としての資格は継続されるので、将来の年金額を計算する際には、保険料を納めた期間として扱われるのでご安心ください。

ただし、住民税は前年の所得に応じて翌年に支払い義務があるため、産休中も支払いが生じますのでご注意ください。

以下の記事では、産休中の社会保険の免除について詳しく解説しているので、併せてご覧ください。

(2)子ども医療費助成制度

子ども医療費助成制度とは、健康保険に加入している乳幼児が病気やケガで医療機関を受診した際に、自治体が保険診療の自己負担額のすべて、または一部を助成してくれる制度です。

公的医療保険では、医療費の自己負担割合は小学校入学前が2割です。全国すべての都道府県と市区町村で独自の制度が設けられており、内容は自治体によって異なります。生まれたばかりの子どもが病気やケガをしてしまうということもありますが、こういった医療費の助成を利用すれば、家計の負担は軽減されることでしょう。

市区町村によっては保護者の所得に制限を設けているところもあるので、お住まいの自治体に確認しておきましょう。

(3)医療費控除

医療費控除とは、1年間に支払った医療費が一定の金額を超えた場合、確定申告をすることで、納めた所得税の一部が「還付金」として戻ってくる「所得控除」の制度です。

妊娠・出産時にかかった費用は、基本的に医療費控除の対象となります。対象になるのは、定期検診代や出産時の分娩代、入院費用などです。

以下の記事では、対象となる費用や計算方法について詳しく解説しているので、併せてご覧ください。

(4)配偶者控除・配偶者特別控除

産休・育休中は給与が支払われませんので、妻の年収(所得)は下がることになります。妻の所得が下がった場合、夫の配偶者控除・配偶者特別控除の対象になる可能性が高くなります15)。

この配偶者控除・配偶者特別控除が適用されると何がよいかというと、納税者である夫が納める税金額が低くなるため、一家における産休・育休中のお金の負担が軽くなるのです。

ただし、配偶者控除・配偶者特別控除が適用されるには、妻の年収の上限が決められています。

- 配偶者控除を受けられる妻の年収上限額:123万円以下

- 配偶者特別控除を受けられる妻の年収上限額:201万円以下

正社員の共働き夫婦の場合、妻が産休・育休に入り収入が減ったとしても、休んでいる間に受け取れる手当や給付金の受給額が多いため、夫の扶養には入れないと思われがちです。

しかし、出産育児一時金や出産手当金、育児休業給付は、非課税で所得とはみなされません。そのため、産休・育休中に給付金などを受け取ったとしても、妻の収入が上にある年収上限額以下であれば夫の扶養内として考えられ、控除対象になるというわけです。

控除額は夫の所得と妻の所得、妻の年齢によって異なり、1万円~48万円までと様々です。少しでも出ていくお金を減らせるのであれば、ありがたいですよね。

年末調整で申請するか、間に合わない場合は確定申告で申請をすることもできますので、この控除制度を利用するのもひとつの手です。

参考資料

15)国税庁「配偶者特別控除」

産休・育休中にもらえるお金に関するQ&A

画像:iStock.com/mrPliskin

ここでは、産休・育休中の給与に関するよくある質問をまとめました。少しでも産休・育休中のお金に関する疑問をなくすためにも、ぜひ参考にしてみてください。

Q1.産休・育休中に給与が出ないのはなぜですか?

産休・育休中に給与が支給されないのは、給与はあくまでも労働の対価として支払われるお金だからです。産休・育休は休業期間=働いていない期間となるため、基本的に会社には給与を支払う義務はありません。ただし、会社によっては住宅手当などを支給するケースもあるようです。

なお、産休・育休中のボーナスについては、会社に在籍している限り原則支給となります。ただし、いくら支給されるかは会社の規則によりますので、確認してみるのがよいでしょう。

以下の記事では、産休中のボーナスについて解説しているので、併せてご覧ください。

Q2.産休に入る月の給与はいくらもらえるのでしょうか?

産休に入った月の給与は、日割り計算で算出する会社が多いです。ただし、締め日などは勤務先により異なりますので、就業規則や担当の総務部などに確認したほうがよいでしょう。

また、前述したとおり社会保険料は前月分を支払うしくみとなるため、産休に入る月の給与からは社会保険料が天引きされます。結果的に、産休に入る月の給与は、いつもよりも少なくなる方もいます。

Q3.産休に入った場合、夫の扶養に入ったほうがよいのでしょうか?

妻が会社員で出産手当金や育児休業給付が受け取れる場合、妻が勤務先の社会保険に加入していることが受給条件となります。そのため、手当や給付金を受けている間は、勤務先の社会保険にそのまま加入しておきましょう。ただし、会社を退職した場合などは、夫の扶養に入ることになります。

Q4.出産育児一時金を医療機関などへ直接支給されるようにしたのですが、過不足があった場合はどうなるのでしょうか?

出産育児一時金は、子ども1人につき50万円です。実際に出産にかかった費用が58万円だった場合、足りない8万円を医療機関に支払います。逆に費用が38万円だった場合は、差額の12万円は申請することで支給されます。

Q5.転職を考えていますが、今後、結婚や子育てを考えるとやはり正社員のほうがよいのでしょうか?

派遣社員やパート社員でも、勤務先の社会保険に加入していれば産休や育休を申請することはできます。しかし、雇用された期間が1年以上必要です。

その点も考慮すると、雇用期間が安定している、子育てを応援しているといった転職先を探すのがよいでしょう。

産休・育休中は公的保険金が生活を支えてくれる

産休中や育休中は給与の支給がない代わりに出産育児一時金、出産手当金、育児休業給付といった手当や給付金が受け取れます。このような公的保険金は、生活の大きな支えとなってくれるでしょう。また、産休育休期間は社会保険料も免除になります。

事前に受け取れる手当や給付金を確認することで、産休・育休期間の家計の収支を算出することもできます。不安を解消するには、お金の出入りを可視化することが重要です。

足りないお金などが具体的に分かれば、貯蓄で準備しておくことも可能です。産休・育休中の生活やお金に不安を抱えているご夫婦は、以下の記事も参考にしてみてください。