そこでこの記事では、ファイナンシャルプランナーの頼藤太希さん監修のもと、夫婦の年金受給額の平均を、共働きや片方が専業主婦(夫)などの働き方別に解説します。また、ゆとりある老後生活のために必要な資金の目安や、効率的な貯蓄のコツについても紹介します。

※この記事は、2025年4月15日に公開した内容を最新情報に更新しています。

この記事の監修者

頼藤太希(よりふじ たいき)

(株)Money&You代表取締役/マネーコンサルタント

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

夫婦が年金以外で用意すべき老後資金の目安は1,527万円以上

画像:iStock.com/kazumaseki

まず、夫婦が年金以外に用意しておくべき老後資金の目安について確認していきましょう。総務省が公表しているアンケート調査「家計調査」1)を参考に導き出した老後資金の目安は1,527万円以上です。以下では、その内訳を詳しく紹介していきます。なお、この記事では「老後」の期間を、年金を受給できる65〜95歳の30年間で試算しています。

夫婦の老後資金の内訳は?

ここでは、「家計調査」1)で報告されている65歳以上の夫婦の生活費の内訳を確認しましょう。

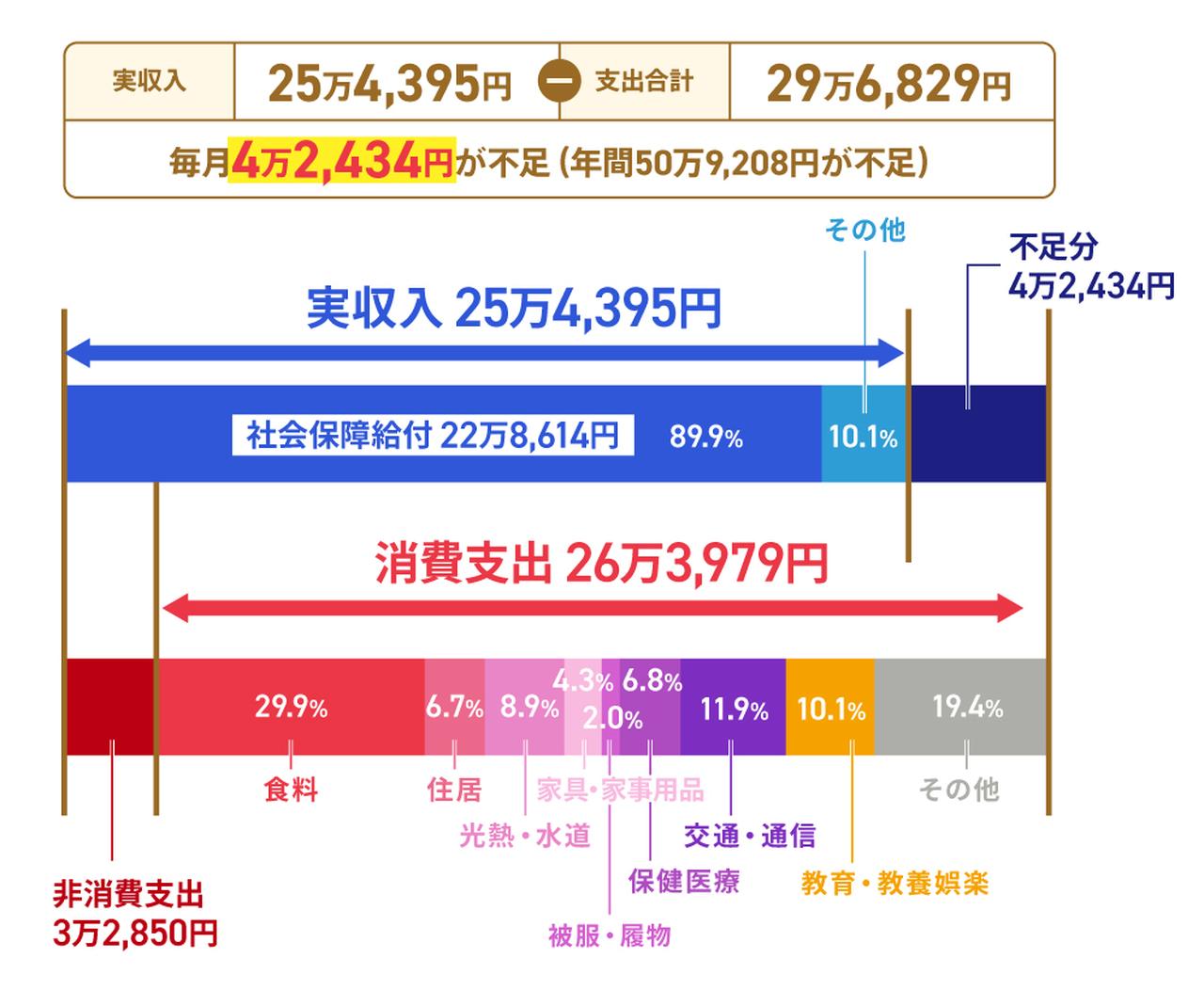

〈図〉夫婦高齢者無職世帯の家計収支(2025年)

2025年の「家計調査」の調査結果を見ると、夫婦高齢者無職世帯の実収入の平均額が25万4,395円となっているのに対し、非消費支出と消費支出を合わせた金額は29万6,829円、よって毎月の不足額は4万2,434円となっています。

老後を65~95歳とした場合、それぞれの総額は以下になります。

【実収入の総額】

25万4,395円×12カ月×30年

=9,158万2,200円

【非消費支出と消費支出の総額】

29万6,829円×12カ月×30年

=1億685万8,440円

【不足額】

1億685万8,440円-9,158万2,200円

=1,527万6,240円

【毎月の不足額】

29万6,829円-25万4,395円

=4万2,434円

つまり、老後に不足する資金は約1,527万円となります。2025年の「家計調査」における「平均的」な生活を送るためには、退職後に約1,527万円の老後資金を用意する必要があると考えられます。

ただし、この金額はあくまでも平均値であり、他人のデータに過ぎません。特に生活費の根拠となる「家計調査」は、調査対象に高収入(高支出)な世帯が含まれており、平均値が高くなっている傾向があるからです。また、ライフスタイルは人それぞれなので、暮らし方によっては、「これでも足りない」、または「こんなに必要ない」ということもあります。

一方、実収入のベースとなる公的年金については、夫婦共働きの場合(2人とも厚生年金)と個人事業主の場合(2人とも国民年金)とでは、95歳までに受給できる金額に5,000万円程度の差が出ます。共働き以外の夫婦が「平均的」な生活を送るためには、約1,527万円の貯えでは不足する可能性が高いと考えておくべきかもしれません。

今回の試算結果はあくまでも目安と考えて、この金額をベースに自分のライフスタイルに合った老後資金を考えてみましょう。

なお、老後に必要な生活費の内訳については、以下の記事で詳しく解説しています。併せてご覧ください。

夫婦2人の平均的な年金受給額は約23万円

老後資金のベースになるのは、原則として65歳以上から受給することになる公的年金(国民年金と厚生年金)です。厚生労働省が発表している2026年度の夫婦2人分の標準的な年金月額は、厚生年金に加入している場合、23万7,279円2)です。ただし、妻と夫の働き方によって、もらえる年金額は変わります。そこで、それぞれの状況に合わせて、年金額を試算しました。

パターン①夫婦共働きで2人とも会社員の場合

夫婦の両方が会社員として働いていた場合には、2人とも厚生年金に加入していたことになります。厚生年金の年金額は収入や加入期間によって変わるため、ここでは平均額でシミュレーションします。

厚生労働省が公表している「令和6年度 厚生年金保険・国民年金事業の概況」3)によれば、厚生年金に加入していた人が受給できる平均年金額は以下のとおりです。

【夫婦共働きで2人とも会社員の場合の平均年金額(月額)】3)

男性:月額16万9,967円

女性:月額11万1,413円

夫婦共働きで2人とも会社員だった場合、年金の合計額は毎月28万1,380円となります。

この金額を65~95歳の30年間受け取ったとすると、年金総額は以下の計算式で求めることができます。

28万1,380円×12カ月×30年

=1億129万6,800円

つまり、夫婦共働きの場合は、老後30年間で1億129万6,800円の年金をもらえる計算になります。

このパターンは、前述の実収入の総額9,158万2,200円を上回っています。そのため、老後資金として準備する金額の目安は、約556万円以上となります。

パターン②夫が会社員、妻が専業主婦の場合

夫が会社員、妻が専業主婦の場合は、夫が厚生年金、妻は国民年金のみに加入する形になります。この場合、もらえる平均年金額は以下のとおりです。

【夫が会社員、妻が専業主婦の場合の平均年金額(月額)】3)

夫(会社員・厚生年金):16万9,967円

妻(専業主婦・国民年金):5万7,582円

夫婦2人がもらえる年金の合計額は、毎月22万7,549円となります。

この金額を65~95歳の30年間受け取ったとすると、年金総額は以下の計算式で求めることができます。

22万7,549円×12カ月×30年

=8,191万7,640円

つまり、夫が会社員、妻が専業主婦の家庭では、老後30年間で8,191万7,640円の年金をもらえる計算です。

このパターンだと、前述の実収入総額9,158万2,200円よりも約966万円足りないため、平均的な生活を維持するためには、老後資金として約2,494万円以上を用意しておくと安心です。

パターン③フリーランス、個人事業主の場合

フリーランスや個人事業主の場合には、国民年金に加入することになります。夫婦で一方が会社員、一方がフリーランスなどの場合は、パターン②と同じです。ここでは、夫婦ともに国民年金に加入している場合の平均年金額を紹介します。この場合はどちらが専業主婦(夫)でも、もらえる年金額は変わりません。

【夫婦ともにフリーランス、個人事業主の場合】3)

夫:6万1,595円

妻:5万7,582円

夫婦2人がもらえる年金の合計額は、毎月11万9,177円となります。

この金額を65~95歳の30年間受け取ったとすると、年金総額は以下の計算式で求めることができます。

11万9,177円×12カ月×30年

=4,290万3,720円

このようにフリーランス、個人事業主の場合は、65~95歳の間に4,290万3,720円の年金をもらえる計算になります。

このパターンは、①②のケースに比べて年金受給額が少なくなります。また前述した非消費支出と消費支出の1億685万8,440円との差は約6,396万円です。つまり、生活費を補うための老後資金を十分に準備する必要があるでしょう。

持ち家か賃貸かによっても必要な老後資金は変わる

老後の住居が持ち家か賃貸かによっても、必要な老後資金は大きく変わってきます。内閣府の調査によると、65歳以上の高齢者は84.5%(内、分譲マンションなどの集合住宅8.3%)が持ち家で、12.8%が賃貸住宅に住んでいるといいます4)。以下で、持ち家と賃貸の場合に必要な老後資金について詳しく説明します。

【持ち家がある場合】夫婦2人に必要な老後資金

国土交通省の「住宅市場動向調査」によると、住宅やマンションを購入する場合、購入資金の平均額は以下になります5)。

【購入資金の平均額】5)

- 注文住宅(土地を含む):平均6,188万円

- 注文住宅(建て替え):平均5,214万円

- 分譲戸建住宅:平均4,591万円

- 分譲マンション:平均4,679万円

- 中古戸建住宅:平均2,917万円

- 中古マンション:平均2,919万円

同調査によると、住宅ローンの返済期間はおおよそ30年前後であるケースが多いようです。住宅ローンを組んでこれらを購入した場合は、老後生活が始まるまでに完済できれば、そのあとの住居費は抑えられます。ただし、ローンの返済が終わったとしても、持ち家の場合は固定資産税を毎年支払わなければなりません。地域によっては、都市計画税もかかります。

また、高齢者になった時には、リフォームをして高齢者対応設備を備える必要もあるでしょう。住宅リフォーム推進協議会の「2024年度 住宅リフォームに関する消費者(検討者・実施者)報告書」の報告によると、50代以上のリフォームの費用は平均282万円で、「手すり」「浴室・トイレの暖房設備」などをリフォームする人が多いようです6)。

「家計調査」の住居の支出に含まれているのは、家賃地代と設備修繕・維持費です。つまり、税金やリフォーム費用は別に用意しなければなりません。そのため、持ち家がある場合の老後資金は目安としていた1,527万円以上と考えたほうがよいでしょう。

【持ち家がない場合】夫婦2人に必要な老後資金

賃貸アパートや賃貸マンションなどに住み続けるのであれば、老後も家賃や共益費を支払っていく必要があります。またマンションであれば、管理費・修繕積立金、駐車場代や駐輪場代(契約している場合のみ)もかかります。

国土交通省の「住宅市場動向調査」5)によると、賃貸住宅の家賃は令和6年度で平均月額7万7,677円、共益費の平均は月額4,441円です5)。また、全体の44.7%の賃貸住宅で更新手数料があり、その平均額は家賃1カ月分です。さらにそのほかの費用がかかったという世帯は全体の14.9 %で、その平均額は1万9,432円でした。

仮に65~95歳の30年間を平均的な家賃と共益費、そして更新手数料が2年に1度かかる賃貸住宅に住み続けた場合、かかる費用は以下になります。

家賃と共益費:(7万7,677円+4,441円)×12カ月×30年

=2,956万2,480円

更新手数料:7万7,677円 × 15回 = 116万5,155円

合計:2,956万2,480円 + 116万5,155円 = 3,072万7,635円

「家計調査」の住居の支出は消費支出の6.7%(1万7,739円)ですが、これは持ち家の人も含む平均額になります。そのため、家賃を支払っている場合は、目安としていた老後資金1,527万円以上を用意する必要があります。

マンションの修繕積立金については、以下の記事で詳しく解説しています。

【関連記事】修繕積立金の相場や将来の値上がりリスクについて、詳しくはコチラ

介護や医療費、施設入居も!特別な支出にも備えよう

画像:iStock.com/takasuu

夫婦の場合、年金以外に用意すべき老後資金の目安は約1,527万円です。ただし、この金額には介護にかかる費用が含まれていません。そこで、生活費を除く老後の主な出費についても、目安をまとめてみました。

介護に必要な費用は?

子どもがいない人の場合はもちろん、子どもがいる場合でも介護の費用は自分たちで用意しておきたいと考える人は多いでしょう。つまり「平均的」な生活を送りつつ、「もしも」に備えるためには、プラスアルファの貯えが必要となるわけです。

安心できる老後資金の目安として、介護に備える費用を試算してみましょう。

生命保険文化センターが公表した「生命保険に関する全国実態調査(令和6年度)」7)によれば、介護費用の平均月額は9万円となっています。

〈図〉介護費用の平均月額

また同調査によれば、介護が必要な期間は平均で55カ月(約4年7カ月)です。

〈図〉介護期間の平均

介護費用の平均月額と介護が必要な期間を掛け合わせると、495万円になります。

さらに、住宅改修や介護用ベッドの購入などの一時費用の合計額は同調査によると平均47万円です。これを加えると1人あたり約542万円の備えが必要になると考えることができます。夫婦2人の介護費用を計算すると以下になります。

(約495万円+約47万円)×2人

=約1,084万円

つまり、介護の「もしも」に備える資金を用意するなら、夫婦2人で約1,084万円が必要ということになります。老後資金の目安である約1,527万円と合わせた金額は以下です。

約1,527万円(生活費)+約1,084万円(介護費など)

=約2,611万円

つまり、介護費を含めると老後資金の目安として2,611万円以上が必要ということになります。

施設入居に必要な費用は?

病気や認知症などを理由に、施設へ入居(入所)するケースもあります。また元気であっても、老後の住まいとして施設の入居を検討しているという人もいるのではないでしょうか。厚生労働省の資料によると、要介護の高齢者の約8割は在宅で介護を受けています8)。ただし、85歳以上になるとサービス付き高齢者向け住宅や有料老人ホームに入る人も少なくないといいます。

施設に入居した場合、「月額費用」がかかります。各施設の相場は以下です。

〈表〉老人ホームの月額費用の相場9)10)11)

| 施設の種類 | 月額費用の相場 |

|---|---|

| 介護付き有料老人ホーム | 16万8,000円~35万4,000円 |

| 住宅型有料老人ホーム | 10万円~24万6,000円 |

| サービス付き高齢者向け住宅 | 12万5,000円~23万5,000円 |

| グループホーム | 9万6,000円~14万6,000円 |

| ケアハウス | 9万円~15万円 |

| 特別養護老人ホーム | 7万4,348円~11万9,195円 |

夫婦で施設へ入居するなら、上記の2倍の資金が必要となります。また民間施設の場合は、月額費用のほかに「入居一時金(保証金)」が必要になるため、まとまったお金を用意しなければなりません。

たとえば、月額費用が手頃で入居一時金が必要ない特別養護老人ホームに10年間入居するとします。その場合にかかる費用の総額は、従来型個室の月額費用をもとに10年間で試算すると、1人あたり約1,025万円です。夫婦だとこの倍額である約2,050万円が必要になります。入居期間や施設のサービスによっても変動しますが、将来的に施設への入居を検討しているのであれば、老後資金として準備しておくのがよいでしょう。

また、遺される家族に負担をかけないためには、葬儀費用も用意しておくほうがいいでしょう。安心葬儀の調査によると、飲食費や返礼品代も含めて平均97万5,000円です12)。

老後資金は、介護費用や葬儀費用なども考慮した上で貯めるようにするとより安心です。

老後資金、みんないくら貯めている?

画像:iStock.com/serggn

必要な老後資金の目安がわかったところで、つぎに気になるのが、実際にほかの人がどれだけの老後資金を貯めているかでしょう。

金融経済教育推進機構が公表している「家計の金融行動に関する世論調査2025年」(二人以上世帯調査)13)によれば、世帯主が60代の二人以上世帯の金融資産保有額の平均値は2,683万円となります。

この数値は平均値ですから、資産保有額がかなり高い人も含まれています。実態に近い金額の目安を把握したいなら、中央値のほうが適していると考えられます。

中央値を参照すると、世帯主が60代の二人以上世帯の金融資産保有額は1,400万円となっています。つまり、多くの世帯は必要な老後資金が足りていないということになります。

この結果をどう考えるかは人によって異なるでしょう。しかし、老後の不安をなるべく少なくしておきたいなら、先ほど試算した2,611万円を目安に、老後資金を準備するためのプランを立てることをおすすめします。

老後資金はどうやって準備する?活用したい制度7つ

老後資金を効率的に準備するために活用したいのが、公的年金に上乗せの給付を保障する「私的年金」制度です。さらに投資も行えば、より多くの資金を貯めることができるでしょう。以下に、代表的な私的年金と、老後資金の形成に役立つ投資手段を紹介します。

それぞれについては以下で詳しく説明します。

1.企業年金

企業年金とは、企業が独自に設けている私的年金制度です。企業年金には「確定給付企業年金」と「確定拠出年金」があります。前者は加入時に加入者が将来受給できる年金額が決まっていて、後者は加入者ごとに拠出された掛金を加入者自らが運用し、その運用結果に基づいて給付額が決定します。近年は確定拠出年金を導入する企業が増えています。なお、掛金や費用は企業が負担します。

2.国民年金基金

国民年金基金とは、国民年金にプラスして加入できる私的年金制度です。

会社員や公務員は厚生年金に加入しているため、老後に多くの年金を受給できます。しかし、フリーランスや個人事業主の場合は厚生年金に加入できないため、将来受給できる公的年金は国民年金しかありません。

フリーランスや個人事業主の人は、国民年金基金に加入しておけば、厚生年金とほぼ変わらない年金額を受け取ることができます。なお、掛金は全額、社会保険料控除の対象ですので、税金の負担を減らしながら将来に備えることができます。

3.付加年金

付加年金とは、国民年金の定額保険料に加えて、月額400円の付加保険料を支払うことで、将来の老齢基礎年金の受給額を上乗せできる制度です。ただし、国民年金基金との併用はできません。

付加年金でもらえる年金額は、200円×付加保険料納付月数です。付加年金のメリットは途中でやめることができ、付加保険料の納付をやめても、支払った期間の保険料分は老齢基礎年金額に上乗せされる点です。

加入できるのは、国民年金保険料納付の免除や猶予を受けていない第1号被保険者(65歳未満の任意加入被保険者を含む)、つまりフリーランスや個人事業主、専業主婦(夫)などです。

4.個人年金保険

個人年金保険とは、民間の保険会社が販売している金融商品の1つです。契約時に年金を受給する年齢を決めて、受給までの期間で保険料を支払います。

受給年齢になると、あらかじめ決めた期間中、年金を毎月受給できるしくみです。タイプによっては、受給期間中に本人が死亡した場合、残りの年金を遺族が受給することもできます。

個人年金保険について以下の記事で詳しく紹介しているので、ぜひ併せてご覧ください。

5.iDeCo

iDeCoとは、自分で資産運用を行い、掛金と運用益を60歳以降に年金として受給できる私的年金制度です。年金制度でありながら、自身の運用次第で年金額を増やせる可能性がある点は魅力的でしょう。

最大のメリットは、iDeCoは年金として受け取る場合に公的年金等控除の対象となる点です。公的年金等控除とは、本来かかるはずの公的年金に対しての税金を控除する制度になります。このような制度が適用されることもあり、iDeCoは効率的に老後資金を増やすのにピッタリといえます。ただし、原則60歳までは資産の引き出しができないので注意が必要です。

6.NISA

2024年から新NISAが始まり、「つみたて投資枠」で年間120万円まで積立投資をすることができます。この投資枠で得られた利益は非課税となるため、税負担を気にせず効率的に資産形成が可能です。「成長投資枠」では年間240万円まで投資が可能で、一括投資もできます。両制度は併用でき、年間最大360万円まで投資可能です。なお、生涯で非課税投資ができる金額には上限があり、総額で1,800万円までとなっています。

投資先は「つみたて投資枠」は国が定めた条件をクリアした投資信託・ETFに限定されています。長期・積立・分散投資がしやすい商品ラインナップなので、投資初心者をはじめ、年代を問わず利用しやすい制度です。

「成長投資枠」は「つみたて投資枠」の商品はもちろん、上場株式・ETF・REIT(不動産投資信託)・投資信託にも投資可能なので、幅広い投資戦略に対応できます。

7.小規模企業共済

小規模企業共済は、フリーランスや個人事業主の退職金制度ともいわれる、独立行政法人中小企業基盤整備機構が提供する共済制度です。

毎月1,000円から7万円まで500円単位で掛金を自由に選択できるので、収入に応じて無理なく積み立てできる点が特徴となります。また、掛金の全額が所得控除(小規模企業共済等掛金控除)の対象になる点も、フリーランスや個人事業主の人にとっては大きなメリットといえるでしょう。

デメリットとしては、掛金納付月数20年未満で解約してしまうと、解約手当金が掛金合計額を下回ってしまうことです。20年以上掛け続けられる額で始めるようにしましょう。

夫婦の老後資金を効率的に貯めるコツ

画像:iStock.com/takasuu

前述したように、老後資金を準備するための手段として私的年金や投資の制度があります。ここでは効率よく老後資金を貯めるために制度を活用するコツを、夫婦の働き方のパターン別で紹介します。

(1)夫婦共働きの場合

夫婦共働きの場合は、老後資金にまわすお金に比較的余裕があります。企業年金や個人年金保険も有効ですが、より積極的に資金を増やしたいのであれば、iDeCoとNISAを併せて活用するのがおすすめです。特に、掛金が全額所得控除の対象となるiDeCoは、税金の負担軽減にも役立ちます。iDeCoの上限額まで利用し、さらに余裕があれば、NISAの活用も検討しましょう。

(2)夫が会社員、妻が専業主婦の場合

夫が会社員、妻が専業主婦の場合、夫は厚生年金、妻は国民年金のみという形態になります。

この場合には、夫と妻とで活用すべき制度が変わります。理由は、所得税の有無で活用すべき制度が変わるからです。収入があり所得税を支払っている夫の場合は、所得控除の対象となるiDeCoを上限額まで利用し、さらに余裕があればNISAの活用も検討しましょう。

一方、収入がなく所得税を支払っていない妻の場合は、NISA最優先で考えましょう。iDeCoに加入するという手もありますが、所得税・住民税を納めていないと所得控除の効果は得られないので、余裕があればiDeCoも活用というスタンスがよいでしょう。

(3)フリーランス、個人事業主の場合

フリーランスや個人事業主の場合は、国民年金を受給することになります。厚生年金に比べ、受給額が少ないので、将来に備え、より積極的な対策が必要になるでしょう。

この場合に、最も優先順位が高いのは小規模企業共済と国民年金基金の活用です。どちらも税負担の軽減効果があるほか、小規模企業共済は60歳より早くお金を受け取ることができたり、低金利の貸付制度を利用したりすることもできます。付加年金にも加入することができますが、国民年金基金と付加年金は併用ができません。

運用先を自分で選びたい場合は、国民年金基金ではなくiDeCoという選択になるでしょう。iDeCoと国民年金基金は併用ができますが、掛金は両方合わせて、月額最大6万8,000円です。その上で、余裕があればNISA、個人年金保険も併せて活用するとよいでしょう。

以下の記事でも、老後資金の貯め方のポイントを説明しているので、併せてご覧ください。

【関連記事】今からでも間に合う、貯金の貯め方のポイントについて、詳しくはコチラ

夫婦の平均的な年金受給額を把握し、リスクをふまえた将来設計を

画像:iStock.com/SeiyaTabuchi

夫婦の年金受給額は、働き方や加入している制度によって大きく異なります。夫婦ともに会社員だった場合、平均年金受給額は毎月28万1,380円ですが、夫婦ともに個人事業主の場合は11万9,177円、夫が会社員で妻が専業主婦の場合は22万7,549円となります。

年金受給額が比較的高い夫婦共働きの場合でも、老後には介護費用や住居費用などが必要になることがあります。そのため、老後の生活を支えるためには、まとまった老後資金を計画的に準備しておくことが重要です。

老後の生活を安心して過ごすためには、夫婦でライフプランを具体的に共有することが大切です。日頃から、自分たちの老後について話し合い、必要に応じてファイナンシャルプランナーなどの専門家のアドバイスを受けることで、将来の不安を軽減できます。しっかりとした計画を立て、老後に備えていきましょう。