結論からいうと、育休中は会社から給与をもらえないことがほとんどです。とはいえ、2026年1月現在の育児休業制度でも給付金などを利用することで、休業前の月収の約8割をカバーすることが可能ですし、2025年4月からは14日以上育児休業を取得すると、一定期間、休業前の実質給与とほぼ同額の給付金を受け取れる「出生後休業支援給付金」が創設されました。これにより収入減の不安は大きく減ることでしょう。

今回は、それらの制度の詳しい内容や、給付金の具体的な計算方法、申請方法などを、まとめて紹介します。

※この記事は、2025年4月23日に公開した内容を最新情報に更新しています。

男性の育休期間中の給与について、すぐに確認したい場合は以下のまとめをチェック!

▼この記事のまとめ

- 育休期間中は、給与が支払われないことが多い。

- 育休期間中は、給与の代わりに「育児休業給付金」が雇用保険から支給される。

- 原則として、育児休業給付金は、育休開始から6カ月は休業前給与の67%、それ以降は50%支給される。

- 育休期間中は、厚生年金保険料や健康保険料などの社会保険料も免除になる。

- 給付金や免除などを含めると、休業前の月収の約8割をカバーすることが可能。

- 2025年4月から「出生後休業支援給付金」が創設され、最大28日間は賃金額面の80%をカバーしてくれ、実質的に手取りの10割相当の給付額となる。

この記事では「育児休業=育休」として解説していきます。

そもそも育休とはどのような制度なのか、実際にどのくらいの男性が育休を取っているのかについては以下の記事で詳しく解説しています。

男性は育休中に給与をもらえる?

画像:iStock.com/takasuu

基本的に、男性の場合、配偶者の出産予定日から子どもが1歳になる誕生日の前日まで育休(育児休業)を取得できます。ただし、その期間中は就業規則上、無給としている企業が多くなっています。

しかしながら、雇用保険に加入している人であれば、条件を満たしていれば育児休業給付金を受給することができます。

ここで注意してほしいのが、フリーランスなど雇用保険に加入していない人は育児休業給付金をもらえないという点です。そもそもフリーランスの場合は育休の制度自体がないので、給付金についても同じことがいえるのです。

(コラム)育児休業と育児休暇の違いとは?

「育児休業」と「育児休暇」、2つの言葉を聞いたことがある人も多いはず。よく混同されがちなこれらの言葉ですが、厳密には意味が異なります。

- 育児休業

育児休業とは、育児・介護休業法によって定められた休業制度のことで、国が実施している政策です。「育休」といった際にはこの育児休業を指していることが多いです。

- 育児休暇

育児休業に対し、育児休暇は各企業が定めている「育児のために取得できる休暇」のことを指します。育児・介護休業法に則って定められている場合が多いですが、企業によっては期間の延長など、より充実した制度を実施していることもあります。そういった企業では、育休中の給与も保障している場合があります。

男性が育休中にもらえるのは「育児休業給付金」

画像:iStock.com/takasuu

育休期間中に給与の代わりにもらえるのが育児休業給付金です。育休手当と呼ばれることもあります。

ちなみに、雇用保険から支給されるものが育児休業給付金なのに対し、公務員が加入している共済組合などから支給されるものは育児休業手当金といいます。

以下では、育児休業給付金に限って紹介をしていきます。

育児休業給付金の受給条件

受給する条件は、以下のようになっています。

【育児休業給付金の受給条件1)】

- 雇用保険に入っていて育児休業を取り、そのあとも働き続ける予定である。

- 育児休業開始前の2年間に、11日以上就業している月が12カ月以上ある。

- 育児休業期間中の各1カ月で、休業開始前の1カ月あたりの賃金の8割以上の賃金が支払われていない。

- 育児休業期間中の各1カ月で、就業している日数が10日以下である。

なお、この条件は正社員(無期雇用労働者)の場合のものです。契約社員(有期雇用労働者)の場合には、上記に加えて、「子どもが1歳6カ月になる日までに、労働契約が終了する予定がない」という条件が加わります。

参考資料

育児休業給付金の受給対象期間

基本的に受給対象となる期間は、育休の取得期間と同じです。男性の場合は配偶者の出産予定日から子どもが1歳になる誕生日の前日までの間で、希望する育休取得期間が育児休業給付金を受給できる期間となります。

一方、女性の場合、出生後8週間は産後休業にあたるため、育児休業給付金を受給できるのは、産後休業が終わり、育休の期間に切り替わってからとなります。その代わり、産後休業中には出産手当金が受給できます。

2022年4月の法改正により、育休は分割して取得できるようになったほか、男性を対象とした「産後パパ育休(出生時育児休業)」という制度が新設されました2)。もちろん育休は分割しても全期間が育児休業給付金の受給対象になるほか、産後パパ育休の期間中も、一定の条件を満たすと育児休業給付金を受給できます(条件に関しては後述します)。

なお、パパ・ママ育休プラスという制度を使って1歳2カ月まで育休を延長した場合や、保育施設に入所できなかったなどの理由で1歳半もしくは2歳まで育休期間を延長した場合にも、育児休業給付金は受給できます1)。

男性の育休期間の取得平均や、取得できる育休期間の詳細に関しては、以下の記事で確認することができます。

(コラム)「産後パパ育休」期間に育児休業給付金を受給する条件

産後パパ育休は2022年10月からスタートした制度です2)。この制度によって、女性の産後休業の期間(出生後8週間以内)に最長4週間まで、男性は分割して2回休業できるようになりました。育休とは別に取得が可能なため、必要な時期に休業できるのが大きなメリットです。

前述のとおり、一定の条件を満たすと、この期間にも育児休業給付金を受給できます。その条件とは、育児休業給付金の条件とは別に以下となります。

①休業期間中の就業日数が、最大10日(10日を超える場合は就業した時間数が80時間)以下であること。

②出生日から8週間を経過する日の翌日から6カ月を経過する日までに、その労働契約の期間が満了することが明らかでないこと。

こちらの2点は、育休後も同じ職場で働き続ける予定であれば、ほぼクリアできる条件でしょう。多くの人が利用できると考えられます。

育児休業給付金の計算方法

画像:iStock.com/takasuu

育児休業給付金の計算方法は、以下のとおりです。

〈表〉育児休業給付金の計算方法1)3)

| 期間 | 計算方法 | 上限額 |

|---|---|---|

| 育休開始から180日(6カ月)まで | 取得者の育休開始時賃金日額×支給日数(通常30日)の67% | 32万3,811円 |

| 育休開始から180日(6カ月)目以降 | 取得者の育休開始時賃金日額×支給日数(通常30日)の50% | 24万1,650円 |

※賃金日額は、事業主の提出する「休業開始時賃金月額証明書(票)」によって、原則育児休業開始前6カ月の賃金を180で除した額です。

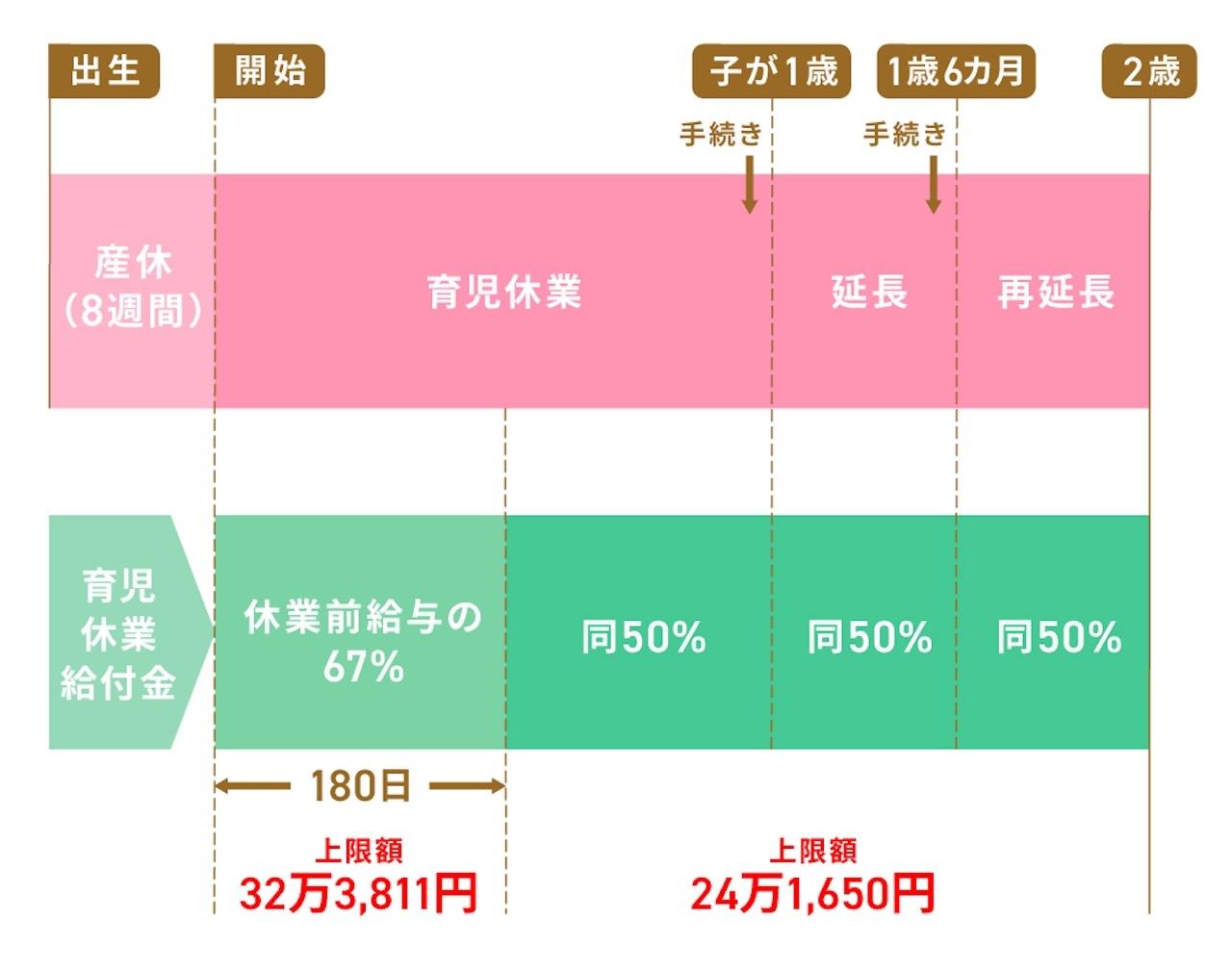

育休開始から6カ月は休業前給与の67%、それ以降は50%が支給されますが、それぞれ上限額が決まっている点に注意しましょう。上限額は6カ月までは32万3,811円、それ以降は24万1,650円となっています3)。(上限額は毎年8月1日に変更されます)。

〈図〉育休期間と育児休業給付金の上限金額

休業前の給与ごとの、育児休業給付金の目安は以下のようになります。

〈表〉育児休業給付金の目安

| 休業前の給与 | 育休開始から180日(6カ月)まで | 育休開始から180日(6カ月)目以降 |

|---|---|---|

| 20万円 | 13万4,000円 | 10万円 |

| 25万円 | 16万7,500円 | 12万5,000円 |

| 30万円 | 20万1,000円 | 15万円 |

| 35万円 | 23万4,500円 | 17万5,000円 |

| 40万円 | 26万8,000円 | 20万円 |

| 45万円 | 30万1,500円 | 22万5,000円 |

| 50万円 | 32万3,811円(上限) | 24万1,650円(上限) |

育児休業給付金の申請方法

画像:iStock.com/tdub303

育児休業給付金の申請は、基本的に取得者から会社、会社からハローワークという流れで行いますが、希望すれば本人が直接ハローワークに申請手続きをすることも可能です。

取得者は、育休開始予定日の1カ月前までに会社に申し出る必要があります。なお、その際必要な書類は以下のとおりです1)。

【育児休業給付金の申請に必要な書類】

- 雇用保険被保険者休業開始時賃金月額証明書

- 育児休業給付受給資格確認票

- (初回)育児休業給付金支給申請書

- 賃金台帳、労働者名簿、出勤簿等

- 母子健康手帳の写し

- 育児休業給付金振込先の通帳の見開きのコピー

1〜5については、会社からもらうようにしましょう。受け取った書類に必要事項を記入し、5と6を添えて提出すれば、あとは会社からハローワークに申請をしてくれます。

原則として2カ月に1回、会社が支給申請を行います。初回の申請は育休開始から2カ月経過後、4カ月を経過する日の属する月の末日までです。取得者は署名や押印をする必要があるため、やりとりについては事前に勤務先の担当者に聞いておきましょう。

支給申請を行うと、支給の可否と支給額が記載された「育児休業給付金支給決定通知書」が交付され、会社から自宅に届きます。そして支給決定日から約1週間〜10日後に指定した口座に振り込まれます。振込日は特に毎月〇日など決まっているわけではありません。

「育児休業給付金支給決定通知書」には、氏名や被保険者番号、出産年月日といった基本情報のほか、2カ月分の育児休業期間における支給日数、各月(支給単位期間)ごとの支給率とその金額、2カ月分の合計支給金額など、様々な情報が記載されています。管轄のハローワークの情報も載っているので、不明点があれば確認しましょう。

育休期間中は社会保険料が免除される

画像:iStock.com/PeopleImages

育児休業給付金が休業前給与の67%(6カ月目以降は50%)と前述で説明しましたが、この数字を見てやはり家計が苦しそうだと感じる人も少なくないでしょう。

しかし、育休期間中は厚生年金保険料や健康保険料などの社会保険料が免除される制度もあります4)。これらの社会保険料の負担額は、所属している健康保険組合によって異なりますが、おおむね月収の14%ほどです。

また、育児休業給付金は非課税のため、育休中に発生しない給与の金額に応じて、所得税と住民税(次年度分)も安くなります。

そのため、これらの免除・減税分も含めると、休業前の月収の8割ほどは実質カバーできることになるのです。

なお、社会保険料について、以前は「育休期間に月末を含んでいること」が、その月の社会保険料が免除になる条件となっていました。これは月末に1日でも育休を取得すれば、ボーナスに対する社会保険料にも適用されるため、「パパ育休の抜け道」とも呼ばれ、この制度のしくみ自体が問題視されていました。

このことを受け、2022年10月からは条件の見直しが行われました5)。具体的には、ボーナスの社会保険料免除については、1カ月を超える育休取得が必須になったのです。一方で、毎月の社会保険料については、条件が緩和されることになり、これまでの月末に育休を取得していなければいけなかったものから、「月末を含まなくとも、同月内に2週間以上の育休を取得した人」も免除の対象となります。

【2025年4月】給付額が手取りの10割相当になる「出生後休業支援給付金」が創設

ここまで育児休業給付金の支給率は50〜67%であり、免除・減税分も含めると、休業前の月収の約8割は実質カバーできることをお伝えしてきました。

しかし、2025年4月から「出生後休業支援給付金」が創設され、さらに手厚くカバーされるようになりました。この制度は、産後の一定期間に育休を取得した場合、育児休業給付金と出生後休業支援給付金を合わせて受給できるもので、最大28日間は賃金額面の80%をカバーしてくれ、実質的に手取りの10割相当にする給付額となります6)。

〈図〉2025年4月以降の育児休業給付の給付イメージ

なお、この制度を利用するための条件は「被保険者が14日以上の出生後休業を行うこと」。また、出生後休業支援給付金は、休業1日あたり、休業開始時賃金日額の13%が支給されます。

最長28日間という期限付きですが、育児休業給付金の支給率を80%に引き上げることで、育児休業中の社会保険料の免除と合わせて、実質給料のほぼ全額を受け取れるようになるのは非常に大きなことでしょう。

ただし、育児休業給付金と出生後休業支援給付金には支給の上限があるため、もともとの給与が高い方は、育休中の受取額が手取りの80%に満たないことがあります。対象の人は、事前に確認しておきましょう。

今後、育休中の金銭的な不安がより軽減される見込みだが、少なからず備えはしておこう

これまで解説してきたように、制度改正が進んでいるほか、2025年4月から「出生後休業支援給付金」が始まり、今後は育休中の収入減少の不安はより一層減っていくことが予想されます。

ただし、「出生後休業支援給付金」が適用されるのは一定期間に限られますし、子どもが生まれると今までよりも出費がかさむこともあるでしょう。

必要以上にお金の心配をせず、子育てに集中できるように、育休期間のための備えは計画的にしましょう。