この記事では、ファイナンシャル・プランナーの高山一恵さん監修のもと、世帯年収の平均額について、年代や家族構成、地域別にご紹介します。また、世帯年収に対して理想的な家賃や住宅ローンの金額についても解説します。

※この記事は2024年12月17日に公開した内容を最新情報に更新しています。

この記事の監修者

高山 一恵(たかやま かずえ)

ファイナンシャル・プランナー(CFP)/Money&You取締役。

中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを創業、10年間取締役を務め退任。その後現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)、「50代から考えるお金の減らし方」(成美堂出版)など書籍100冊、累計180万部超。1級FP技能士。住宅ローンアドバイザー。

世帯年収とは、生計を共にする人たちの年間収入の合計額

画像:iStock.com/takasuu

世帯年収とは、一般的に「夫婦やその子どもなど、生計を共にする人たち(世帯)の収入の合計額のこと」を指します。

夫婦共働きであれば、それぞれの収入の合計額が世帯年収となり、子どもが学生の場合でも、アルバイトなどで所得があればその金額も含めて世帯年収を計算します。

なお、基本的に世帯年収とは、税金や社会保険料、各種控除などを差し引く前の金額を指します。実際に手元に残る「手取り額」ではないので、ご注意ください。

【注】この記事では、後述する厚生労働省の「国民生活基礎調査」における「世帯の所得」、総務省の「家計調査 家計収支編」における「実収入」、総務省の「全国家計構造調査」の「収入」を、「世帯年収」と表現しています。会社員の場合、いわゆる「額面」と表現される金額に相当するものです。ただし、統計の集計上、事業所得や山林所得なども複合的に含まれるため、一般的な会社員の収入と厳密には一致するわけではない点、それぞれの統計調査によって差がある点はご了承ください。

また、厚生労働省の「国民生活基礎調査」における所得金額は以下のように定義されています。

雇用者所得:世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額(税金・社会保険料を含む)

事業所得:世帯員が事業によって得た収入から仕入原価や必要経費(税金・社会保険料を除く)を差し引いた金額

全世帯の世帯年収の平均額は536万円

画像:iStock.com/maroke

厚生労働省の統計データ「2024年 国民生活基礎調査の概況」によると、2023年(1月1日~12月31日の1年間)の日本全国の世帯年収の平均額(1世帯当たりの平均所得金額)は536万円です1)。

この金額は、単身世帯、共働き世帯や母子世帯・父子世帯、高齢者世帯など、様々な家族構成の平均です。

なお、2023年の平均額は、2021年(前回の調査)の524万2,000円と比べて、約2.3%上昇しています。一方、9年前の2014年は541万9,000円であり、それと比べると約1%の減少です。ここ最近、日本全国の世帯年収の平均額は大きく上昇していないといえるでしょう。

〈表〉日本全国の全世帯の世帯年収の平均額の推移

| 年 | 世帯年収の平均額 |

|---|---|

| 2014年 | 541.9万円 |

| 2015年 | 545.4万円 |

| 2016年 | 560.2万円 |

| 2017年 | 551.6万円 |

| 2018年 | 552.3万円 |

| 2019年 | (※) |

| 2020年 | 564.3万円 |

| 2021年 | 545.7万円 |

| 2022年 | 524.2万円 |

| 2023年 | 536万円 |

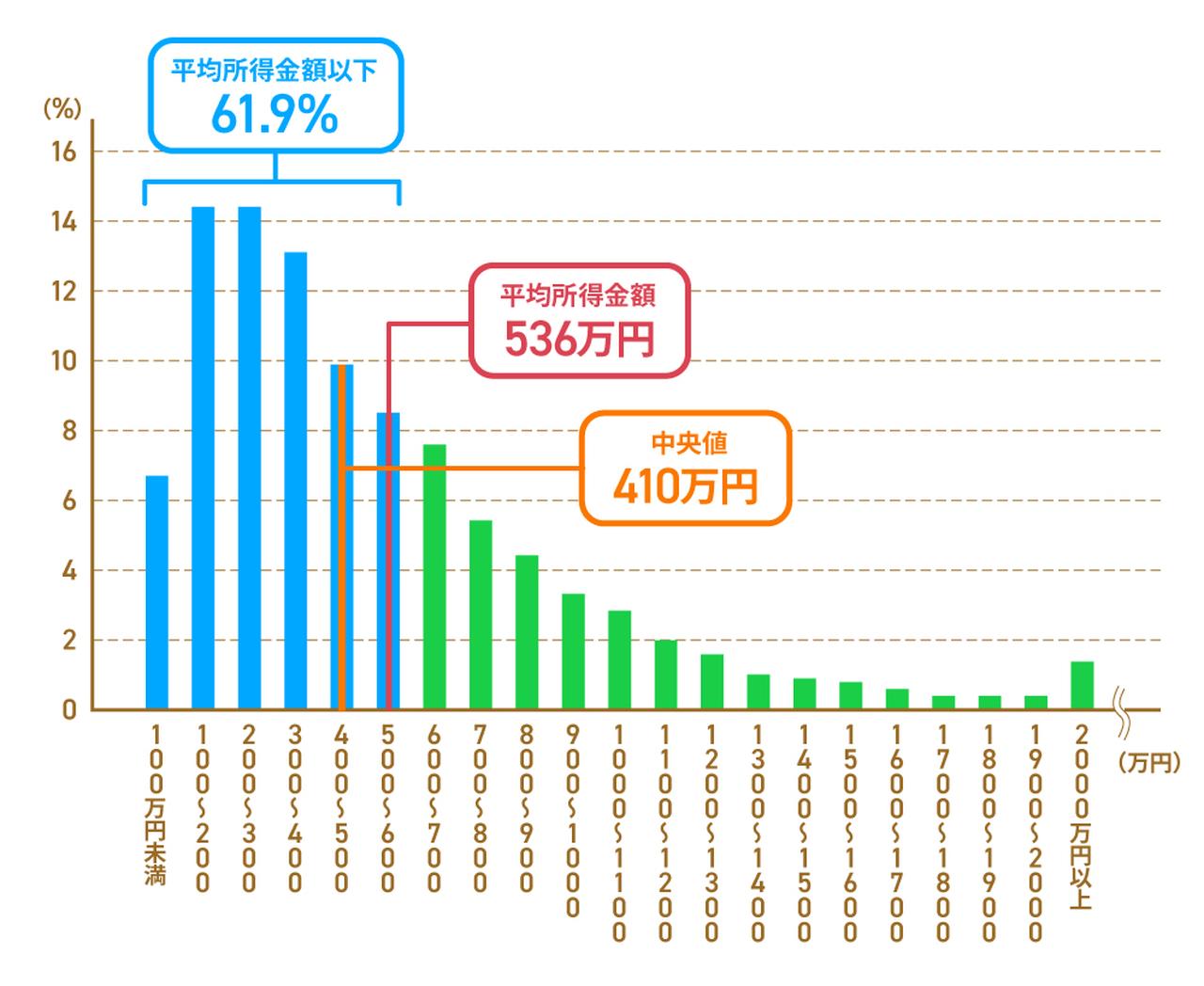

全世帯の世帯年収の中央値は410万円

では、つぎに全世帯における世帯年収の中央値を見ていきましょう。

そもそも中央値とは、数値を低いものから高いものの順に並べて、二等分した場合の境界値のことです。一方、平均値とはすべてのデータの合計を等分した場合の値です。そのため、平均値はデータに極端に高い(または低い)値が含まれると、大きく変動する傾向があります。

つまり、中央値のほうが実態に近い数値が出やすいといえるのです。

これを踏まえて、世帯年収の中央値を見てみましょう。2023年の世帯年収の中央値は410万円です1)。平均額(536万円)と比較すると、約130万円の差があります。

〈図〉世帯年収別の世帯数の分布

なお、このグラフを見ると、平均額である536万円以下の世帯は全体の61.9%に上ります。

また、各世帯年収別の割合を見ると、以下のとおりです。

- 400万円未満の世帯:48.6%

- 400万円以上600万円未満の世帯:18.4%

- 600万円以上800万円未満の世帯:13%

- 800万円以上1,000万円未満の世帯:7.7%

- 1,000万円以上1,200万円未満の世帯:4.8%

- 1,200万円以上の世帯:7.5%

自分の世帯年収に近い人の暮らしぶりを知りたい人もいるでしょう。以下の記事では、各世帯年収の割合や、その世帯年収に合った支出割合などについて、解説しています。住宅ローンの適正額などもご紹介しているので、気になる人はぜひチェックしてみてください。

【関連記事】世帯年収800万円の暮らしについて、詳しくはコチラ

【関連記事】世帯年収1000万円の暮らしについて、詳しくはコチラ

【関連記事】世帯年収1500万円の暮らしについて、詳しくはコチラ

年代別の世帯年収の平均額

ここからも、「2024年 国民生活基礎調査の概況」をもとに、世帯主の年代別の世帯年収を見ていきます。各年代の世帯年収の平均額に加えて、平均の手取り額(推計)もご紹介します。

【20代以下】世帯年収の平均額は336万4,000円

画像:iStock.com/kazuma seki

20代以下の世帯年収の平均額は336万4,000円です1)。

全体の世帯年収の平均額(536万円)に対して、199万6,000円低いことがわかります。これは、社会人としてのキャリアが浅く収入が低い傾向にあり、また単身世帯が多いことが理由と考えられます。

そのため、キャリアアップによって昇給したり、結婚して共働き世帯になったりした場合、20代でも世帯年収は大きく増加する可能性があるでしょう。

●20代以下の世帯の平均手取り額(推計)

手取り額とは、総支給額(額面)から所得税や住民税、社会保険料などを差し引いた金額のことです。

ただし、収入の金額や家族構成などによって税率や保険料が変動するため、会社員の場合、手取り額は「総支給額の75~85%程度」になります。

この記事で示す世帯年収は、額面とほぼ同じと考えられるため、20代以下の世帯年収の平均額をもとに算出した手取り額の目安は、つぎのとおりとなります。

【平均手取り額の目安】

世帯年収の平均額336.4万円 × 0.75~0.85

= 252.3万~285.9万円

※1,000円未満を四捨五入

20代以下の世帯の手取り額は、252万~286万円程度ということがわかります。

【30代】世帯年収の平均額は605万7,000円

画像:iStock.com/maroke

30代の世帯年収の平均額は、605万7,000円です1)。全体の世帯年収の平均額(536万円)に対して69万7,000円高く、40代と比較すると134万1,000円低くなっています。

30代は、働き盛りで世帯年収が上がる年代である一方、結婚や出産、住宅の購入などライフイベントが発生する世帯も多くいます。収入と支出がどちらも大きくなる年代ともいえるでしょう。

●30代の世帯の平均手取り額(推計)

20代と同様の計算式を当てはめると、30代の世帯年収の平均額をもとに算出した手取り額の目安は、つぎのとおりです。

【平均手取り額の目安】

世帯年収の平均額605.7万円 × 0.75~0.85

= 454.3万~514.8万円

※1,000円未満を四捨五入

30代の世帯の手取り額は、454万~515万円程度であることがわかります。

【40代】世帯年収の平均額は739万8,000円

画像:iStock.com/monzenmachi

40代の世帯年収の平均額は、739万8,000円です1)。

全体の世帯年収の平均額(536万円)に対して203万8,000円高い金額です。40代はキャリアアップしたり、役職に就いたりすることで収入が増える人が多いため、金額が上がっていると考えられます。

●40代の世帯の平均手取り額(推計)

20代・30代と同様の計算式を当てはめると、40代の世帯年収の平均額をもとに算出した手取り額の目安は、つぎのとおりです。

【平均手取り額の目安】

世帯年収の平均額739万8,000円 × 0.75~0.85

= 554.9万~628.8万円

※1,000円未満を四捨五入

40代の世帯の手取り額は、555万~629万円程度であることがわかります。

【50代】世帯年収の平均額は750万円

画像:iStock.com/recep-bg

50代の世帯年収の平均額は750万円です1)。

全体の世帯年収の平均額(536万円)に対して214万円ほど高く、全世代の中でも最も高くなっています。

●50代の世帯の平均手取り額(推計)

20代・30代・40代と同様の計算式を当てはめると、50代の世帯年収の平均額をもとに算出した手取り額の目安は、つぎのとおりです。

【平均手取り額の目安】

世帯年収の平均額750万円 × 0.75~0.85

= 562.5万~637.5万円

※1,000円未満を四捨五入

50代の世帯の手取り額は、563万~638万円程度であることがわかります。

家族構成別の世帯年収の平均額

画像:iStock.com/78image

ここからは、家族構成別の世帯年収の平均額についても見ていきましょう。単身世帯、二人世帯、三人世帯、四人世帯、母子世帯・父子世帯、それぞれの世帯年収の平均額をご紹介します。

【単身世帯】世帯年収の平均額は約444万円

総務省統計局の「家計調査年報(家計収支編)2024年」によると、単身世帯の世帯月収(実収入)の平均額は、37万247円です2)。これを年収に換算すると、444万2,964円となります。

【二人世帯】世帯年収の平均額は約649万円

二人世帯の世帯月収の平均額は、54万1,223円です3)。これを年収に換算すると、649万4,676円となります。

【三人世帯】世帯年収の平均額は約756万円

画像:iStock.com/Yagi-Studio

三人世帯の世帯月収の平均額は、63万97円です3)。これを年収に換算すると、756万1,164円となります。

【四人世帯】世帯年収の平均額は約866万円

画像:iStock.com/maruco

続いて、四人世帯の世帯月収の平均額は、72万1,803円です3)。これを年収に換算すると866万1,636円になります。

【母子世帯・父子世帯】世帯年収の平均額は373万円と606万円

厚生労働省の「令和3年度 全国ひとり親世帯等調査」によると、母子世帯の世帯年収の平均額は373万円、父子世帯の平均額は606万円で差があります4)。

三人世帯や四人世帯の世帯年収の平均額と比較すると、母子世帯は約380万~490万円、父子世帯は約150万~260万円も少ないことがわかります。

地域別の世帯年収の平均額

続いて、総務省統計局の「2019年 全国家計構造調査」5)をもとに、地域別の世帯年収の平均額についてご紹介します。

東京の世帯年収の平均額は約630万円

画像:iStock.com/maroke

まずは、日本の首都である東京都について見てみると、世帯年収の平均額は629万7,000円となっています5)。

全国47都道府県のうち、最も世帯年収の平均額が高くなっています。全国の世帯年収の平均額を大きく上回っています。また、世帯年収の平均額が高い都道府県トップ10は以下のとおりです。

〈表〉世帯年収の平均額が高い都道府県

| 都道府県 | 世帯年収の平均額 |

|---|---|

| 東京都 | 629.7万円 |

| 神奈川県 | 615.4万円 |

| 愛知県 | 613.4万円 |

| 富山県 | 612.4万円 |

| 福井県 | 608.8万円 |

| 滋賀県 | 604.3万円 |

| 岐阜県 | 602.7万円 |

| 茨城県 | 595.3万円 |

| 千葉県 | 595.1万円 |

| 三重県 | 590.8万円 |

なお、東京都は教育や保健医療、食料、被服など、生活全般にかかる費用が高く、ほかの地域と比べて支出がかさむ傾向にあります。世帯年収の平均額が全国平均より高い一方で、生活にかかるコストも高くなります。

地域別の世帯年収の平均額

続いて、地域別の世帯年収の平均額を見ていきましょう。

〈表〉全国の地域別・世帯年収の平均額6)

| 地域 | 世帯年収の平均額 |

|---|---|

| 北海道 | 448.8万円 |

| 東北 | 543.4万円 |

| 関東 | 603.8万円 |

| 北陸 | 578.5万円 |

| 東海 | 604.3万円 |

| 近畿 | 528.7万円 |

| 中国 | 538.7万円 |

| 四国 | 492.6万円 |

| 九州 | 479.1万円 |

| 沖縄 | 421.5万円 |

世帯年収の平均額が最も高い地域は604万3,000円の東海で、関東、北陸と続きます。一方、最も低いのは421万5,000円の沖縄で、東海とは約183万円の差があります。同じく400万円台の地域には、北海道と四国、九州があります。

世帯年収に適した固定費の目安を知ろう

画像:iStock.com/kazuma seki

ここまで、年代・家族構成・地域別に世帯年収の平均額を見てきました。現在の自分の家庭と照らし合わせて見ることができたでしょうか。

収入の平均額を把握できたら、安定した家計管理を行うため、世帯年収をもとに家賃や住宅ローンなど、毎月一定かつ、まとまった金額を支払う必要があるものの目安を決めましょう。

ここでは、固定費の代表格である家賃・住宅ローンの理想的な割合について見ていきます。

世帯年収に対して適正な家賃はいくら?

家賃は、手取り額の20~25%に収まる金額であれば、無理なく支払っていきやすいといわれています。

前述どおり、手取り額が額面(世帯年収)の75〜85%と考えると、世帯年収が500万円の場合、手取り額は375万〜425万円程度です。400万円と仮定すると、家賃は月6万6,000(年間80万円)〜8万3,000円(年間100万円)程度が妥当と考えられます。

以下は目安の一覧表です。

〈表〉世帯年収に対する適正な家賃例

| 世帯年収 | 手取り額(※1) | 適正な家賃(※2) | |

|---|---|---|---|

| 月額 | 年額 | ||

| 300万円 | 225万円 | 3.8万〜4.7万円 | 45万〜56.3万円 |

| 400万円 | 300万円 | 5.0万〜6.3万円 | 60万〜75万円 |

| 500万円 | 375万円 | 6.3万〜7.8万円 | 75万〜93.8万円 |

| 600万円 | 450万円 | 7.5万〜9.4万円 | 90万〜112.5万円 |

| 700万円 | 525万円 | 8.8万〜10.9万円 | 105万〜131.3万円 |

| 800万円 | 600万円 | 10.0万〜12.5万円 | 120万〜150万円 |

| 900万円 | 675万円 | 11.3万〜14.1万円 | 135万〜168.8万円 |

| 1,000万円 | 750万円 | 12.5万〜15.6万円 | 150万〜187.5万円 |

| 1,100万円 | 825万円 | 13.8万〜17.2万円 | 165万〜206.3万円 |

| 1,200万円 | 900万円 | 15万〜18.8万円 | 180万〜225万円 |

ただし、首都圏など家賃が高い地域では適正な家賃に収まらないこともあるかもしれません。その場合は、手取り額の30~35%で計算しましょう。

世帯年収に対して適正な住宅ローンの年額は?

つぎに、世帯年収に見合った住宅ローンの額について解説します。

住宅ローンの返済額も、家賃と同様で手取り額の20〜25%に収まる金額に設定するのが理想です。

そのため、世帯年収が500万円で、手取り額が400万円と仮定すると、前述と同様で年間80万~100万円程度が妥当と考えられます。この範囲に収まれば、家計を圧迫しすぎずに返済していくことができるでしょう。それぞれの世帯年収に対する年額は、前述の表を参考にしてみましょう。

なお、金融機関が提供する住宅ローンは、年収に対する年間返済額の割合である「返済負担率」の上限が定められており、年収に対して25~35%程度で設定されているのが一般的です。

この返済比率にはマイカーローンやクレジットカードのリボ払い、スマホの分割払いなども含まれていて、住宅ローンのほかにも借入れがある場合、それらも含めて返済比率を計算する必要があります。

つまり、借入れが多いほど返済比率も上がり、住宅ローンの借入額の上限が少なくなってしまうのです。また、住宅ローンだけで上限いっぱいまで借りてしまうと、完済するまでほかの借入れができなくなってしまう点には注意が必要です。

自分の状況に近い世帯年収の平均額と、理想の家賃の割合を知っておこう

画像:iStock.com/west

世帯年収の平均額や中央値は、年代や家族構成、地域などによって大きく異なるため、自身の状況を踏まえて正確な目安を知っておくことが大切です。

自分の世帯年収が平均値に対して高いのか低いのかを把握できたら、家賃やローンなどの支出のバランスが家計に無理のないものになっているかどうかも、今一度見直してみましょう。