そこで、ファイナンシャルプランナーのタケイ啓子さん監修のもと、遺族年金の種類やそれぞれの受給要件を徹底解説。また、遺族年金の受給額や受給期間、受給手続きの方法についてもご紹介します。この記事を読めば、遺族年金に関する理解が深まるでしょう。

※この記事は、2025年4月25日に公開した内容を最新情報に更新しています。

この記事の監修者

タケイ 啓子(たけい けいこ)

ファイナンシャルプランナー(AFP)。36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。

遺族年金の基本情報

画像:iStock.com/takasuu

遺族年金は、国民年金または厚生年金保険(以下、厚生年金)の被保険者、または被保険者であった人が亡くなられた時に、その人によって生計を維持されていた遺族が受け取ることができる年金です1)。つまり、一家の大黒柱が亡くなられた時に遺された家族に支給される年金であり、家計の支えになってくれます。

ただし、遺族年金を受給するには一定の受給要件を満たしている必要があります。また、亡くなられた人が加入していた年金の種類や期間、過去の報酬、さらに遺族年金を受給する家族である「受給資格者」の年齢や続柄、状況などによってその内容が大きく変わってきます。まずは遺族年金の種類について詳しく見ていきましょう。

そのほかの年金制度について詳しく知りたい場合は、以下の記事を参考にしてみてください。

参考資料

遺族年金の種類

〈図〉遺族年金の種類

日本の公的年金制度は、「2階建て」といわれますが、遺族年金も同様です。1階部分となる国民年金に属する「遺族基礎年金」と2階部分となる厚生年金に属する「遺族厚生年金」の2種類で構成されています。

会社員や公務員は、国民年金に加えて厚生年金にも加入しているため、受給要件を満たせば、遺族は遺族基礎年金と遺族厚生年金をどちらも受け取れる可能性があります。

遺族年金の改正が検討されているポイント

遺族年金は改正が検討されており、2028年4月から新制度を適用する方向で調整に入ったと報じられています2)3)。多様な家族形態に対応するため公平性を重視していますが、一部では改悪とも指摘されています。

大きな変更点として、これまで子どものいない30歳以上の妻には遺族厚生年金が無期限で支給されていましたが、改正により有期給付(原則5年間)へと変更され、長期的な生活保障が縮小される可能性があるとされています。

一方で、有期給付期間中には支給額を一時的に増額する「有期給付加算」が新たに導入される予定とのこと。18歳未満の子どもを養育する家庭への支援は現行制度通り維持され、高齢者や既存の受給者には従来通りの給付が適用されるため、大きな影響はないとされます。

これらの改正案は遺族年金の受給額にも関わってくるものになるので、今後の動向に注目しましょう。

遺族基礎年金を受給するための要件

画像:iStock.com/minokuniya

遺族基礎年金とは、国民年金の被保険者または老齢基礎年金の受給資格を満たしている人が亡くなられた時に、会社員や公務員、または個人事業主の家族に対して支給される遺族年金です。

日本の公的年金制度は「国民皆年金」という特徴を持っており、国民年金は日本に住む20~60歳のすべての人が加入しています。したがって、遺族基礎年金は多くの人が受け取れます。

ただし、受給できるのは、亡くなられた被保険者によって生計を維持されていた子どものいる配偶者もしくはその子どもです1)。

続いて、遺族基礎年金を受給するために必要な受給要件を詳しく見ていきましょう。亡くなられた人と遺族で、それぞれの受給要件を満たす必要があります。

亡くなられた人が満たしておかなければならない受給要件

遺族基礎年金を受給するためには、亡くなられた人が以下のいずれかの受給要件を満たしている必要があります4)。

〈表〉遺族基礎年金で亡くなられた人が満たしておかなければならない受給要件

1.国民年金の被保険者である間に亡くなられた

2.亡くなられた人が60歳以上65歳未満の国民年金の被保険者であり、日本に住所があった

3.亡くなられた人が老齢基礎年金の受給権者であった

4.亡くなられた人が老齢基礎年金の受給資格を満たしていた

1および2について、「国民年金の被保険者」と認められるためには、亡くなる前日までの保険料納付済期間が加入期間の2/3以上である必要があります。また、3と4について、「老齢基礎年金の受給権者または受給資格者」と認められるためには、保険料の納付済期間と免除期間、合算対象期間の合計が25年以上である必要があります。

遺族が満たさなければならない受給要件

つぎに、遺族基礎年金を受給するために、遺族が満たさなければならない受給要件は以下のいずれかに当てはまる場合です4)。

1.亡くなられた人の子どもがいる配偶者

2.亡くなられた人の子どもである

※:子どもは18歳到達年度の3月31日を通過していない人、20歳未満で障害等級1級または2級の人。

いずれの場合も、亡くなられた人によって生計を維持されていたことが前提です。また、この場合の子どもとは、一般的に高校卒業までとされており、18歳になる年度の3月31日を通過していない人です。また、20歳未満で障害年金の障害等級1級または2級である人も対象となります。

なお、亡くなられた人の配偶者(子どもにとっては親)が遺族年金を受給している間や、その親と生計を共にして生活している場合、子どもは遺族基礎年金を受給できません。つまり、子どもが遺族基礎年金を受給するのは、両親ともに亡くなられた場合などに限られるということです。

遺族厚生年金を受給するための要件

画像:iStock.com/paylessimages

一方、遺族厚生年金は、遺族年金の2階部分にあたる年金です。会社員や公務員、もしくは過去に会社員や公務員だった人で受給要件を満たしている場合に支給されます。また、亡くなられた人が1級または2級の障害厚生年金を受給していた場合も対象となります。

厚生年金は会社員や公務員が加入でき、個人事業主は加入することができません。ただし、個人事業主であっても、過去に会社員や公務員であった場合、受給要件を満たしていれば遺族厚生年金の受給が可能となる場合があります。

遺族厚生年金を受給できるのは、亡くなられた被保険者により生計を維持されていた家族です1)。遺族基礎年金と異なり、子どもの有無にかかわらず受給できることが特徴です。

遺族基礎年金と同様、遺族厚生年金も亡くなられた人と遺族で、それぞれの受給要件を満たす必要があります。詳しく見ていきましょう。

亡くなられた人が満たしておかなければならない受給要件

遺族厚生年金を受給するためには、亡くなられた人が以下のいずれかの受給要件を満たす必要があります5)。

1.亡くなられた人が厚生年金保険の被保険者である

2.厚生年金保険の被保険者である間に初診日がある病気やケガにより、初診日から5年以内に亡くなられた

3.亡くなられた人が1級または2級の障害厚生年金を受け取っていた

4.亡くなられた人が老齢厚生年金の受給権者であった

5.亡くなられた人が老齢厚生年金の受給資格を満たしていた

1および2について、「厚生年金の被保険者」と認められるためには、亡くなる前日までの保険料納付済期間が加入期間の2/3以上である必要があります。また、2に関しては、たとえば亡くなった時に厚生年金の被保険者ではなかったとしても、亡くなった原因が厚生年金の被保険者だった間に初診日のある病気やケガで、初診日から5年以内に亡くなった場合を指します。

3について、亡くなられた人が受け取っていた障害年金は、受給権者死亡届を提出することで支給は停止されますが、亡くなられた人に生計を維持されていた家族は、遺族厚生年金を受けることができます。

さらに、4と5について、「老齢基礎年金の受給権者または受給資格者」と認められるためには、保険料の納付済期間と免除期間、合算対象期間の合計が25年以上である必要があります。

遺族が満たさなければならない受給要件

遺族厚生年金の受給資格や期間は、子どもの有無や年齢によって異なります。遺族基礎年金と違い、子どもがいなくても受給が可能です。受給対象者それぞれの受給要件を以下の表にまとめたので、確認してみてください3)。

〈表〉遺族厚生年金の受給対象者と受給要件

| 受給対象者 | 受給要件 |

|---|---|

| 妻 | 30歳以上か、30歳未満で子どもがいる場合は、一生涯受け取れる。子どものいない30歳未満の妻は5年間受け取れる。 |

| 子ども | 18歳になる年度の3月31日まで受け取れる(障害等級1級・2級なら20歳未満)。 |

| 夫 | 55歳以上なら60歳から受け取れる。ただし遺族基礎年金を併せて受給できる場合に限り、55歳から60歳の間であっても遺族厚生年金を受給できる。 |

| 父母 | 55歳以上なら、60歳から一生涯受け取れる。 |

| 孫 | 18歳になる年度の3月31日まで受け取れる(障害等級1級・2級なら20歳未満)。 |

| 祖父母 | 55歳以上なら、60歳から一生涯受け取れる。 |

上記の表のうちいずれかを満たし、亡くなられた人によって生計を維持されていた人が、遺族厚生年金の対象となります。また、遺族厚生年金では、以下のように受給できる遺族の優先順位が決められているのも特徴です。また、優先順位が低い人は受給できない場合もあります。

【遺族の優先順位】

1.子どものいる妻・子どものいる55歳以上の夫・子ども

2.子どものいない妻・子どものいない55歳以上の夫

3.55歳以上の父母

4.孫

5.55歳以上の祖父母

優先順位の決め手となるのは、子どもの有無が第一の受給要件であり、つぎにどれだけ近縁であるかも重要となります。

なお、遺族年金がもらえないケースを以下の記事でご紹介しています。併せて確認してみてください。

【関連記事】遺族年金がもらえないケースついて、詳しくはコチラ

受給できる遺族年金【フローチャート診断】

自分がどの遺族年金の受給対象者なのか、文章だけで判断するのは難しいかもしれません。そこで、以下のフローチャートを作成しました。受給できる遺族年金を、簡単に知りたい人はコチラをご利用ください。

〈図〉遺族年金の判別フローチャート

フローチャートで判別した遺族年金について詳しくは以下で確認してみてください。

なお、フローチャートに記載されていない例外的な要件もあるため、必ずしも遺族年金の支給対象と確定できるわけではありません。受給できる遺族年金の種類や遺族年金が受給できるかどうか、正確に知りたい人は、「ねんきんダイヤル」または最寄りの年金事務所にお問い合わせください。

遺族基礎年金の受給額

画像:iStock.com/years

遺族基礎年金の受給要件を理解したところで、続いて受給額の目安を見ていきましょう。受給額の目安を、遺族の家族構成ごとにご紹介します。

子どもの数に応じた受給額の目安

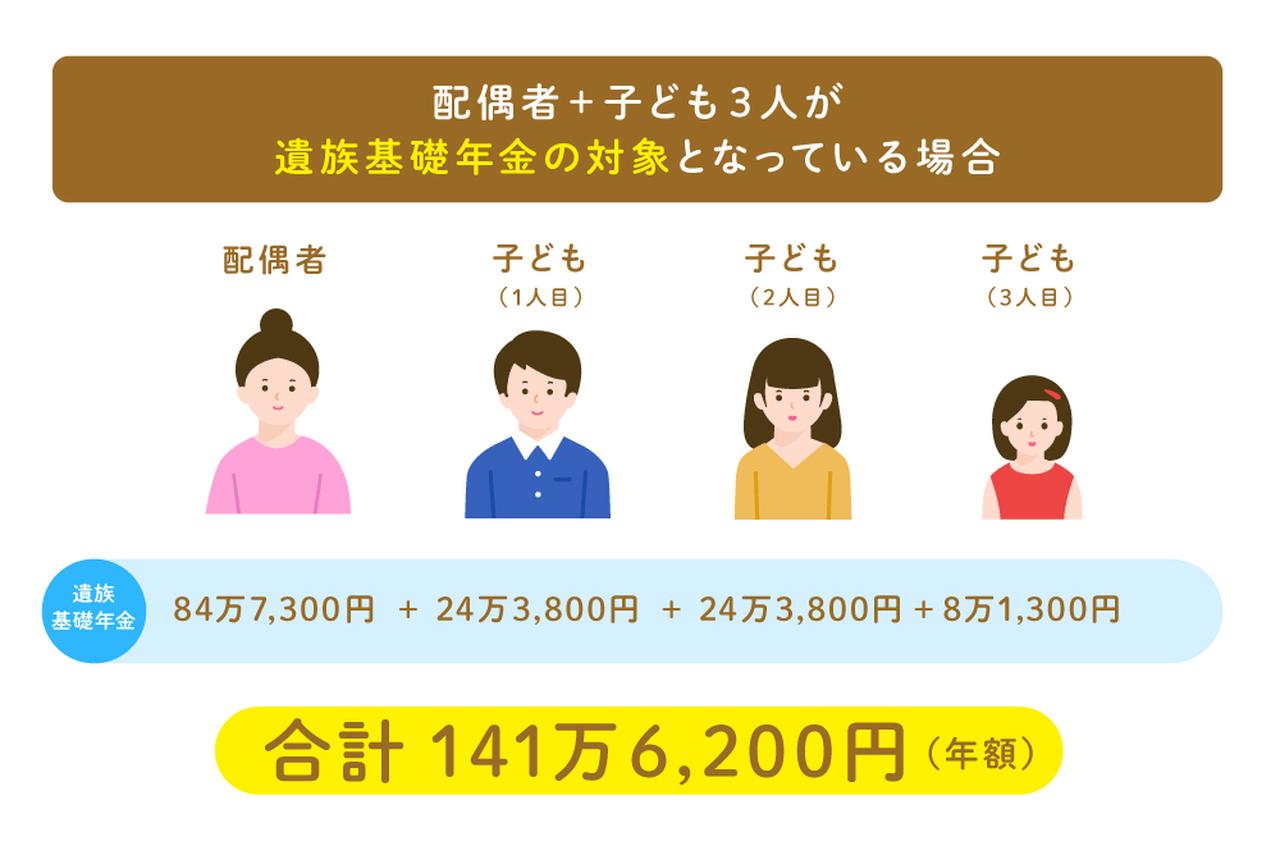

遺族基礎年金の年間の受給額は老齢基礎年金の満額84万7,300円(※)をベースとして、子どもの数に応じて金額が加算されます2)。つまり、子どもの数によって受け取れる年間受給額が決まります。以下の表が、子どもの数によって受け取れる年間受給額です。

※:十の位は四捨五入。

〈表〉遺族基礎年金の年間受給額

| 家族構成 | 年間受給額 |

|---|---|

| 配偶者+子ども1人 | 109万1,100円 |

| 配偶者+子ども2人 | 133万4,900円 |

| 配偶者+3人以上の子ども | 141万6,200円+(8万1,300円×4人目以降の子どもの数) |

なお、遺族基礎年金は亡くなられた人の配偶者が受け取ることが多いですが、もし配偶者がいない場合などは、亡くなられた人の子どもが受け取ることになります。子どもが受け取る場合には、「84万7,300円+子どもの数に応じた加算額」を受給できます。子どもの数に応じた加算額は、2人までは1人当たり24万3,800円、3人目以降の場合は1人当たり8万1,300円です2)。

たとえば配偶者に加えて子どもが3人いて、そのすべてが遺族基礎年金の対象となっている場合には、以下のように計算します。

〈図〉遺族基礎年金の算出例

つまり、合計で年額141万6,200円を遺族基礎年金として受け取ることができます。

遺族厚生年金の金額について詳しくは以下の記事で解説しています。併せてご覧ください。

【関連記事】遺族年金でもらえる金額の目安について、詳しくはコチラ

遺族厚生年金の受給額

画像:iStock.com/YusukeIde

遺族厚生年金の受給額を、遺族の家族構成ごとにご紹介します。また、いつまで遺族厚生年金を受け取れるのかについても解説します。なお、遺族基礎年金とは異なり、子どもの数による加算はありません。

家族構成ごとの受給額

遺族厚生年金の受給額は、亡くなられた人の老齢厚生年金における、報酬比例部分の3/4の金額です3)。報酬比例部分とは、遺族厚生年金に限らず厚生年金全般の計算の基礎になるものです。

報酬比例部分は、基本的に以下の計算式で算出されます。

【報酬比例部分の計算方法】

報酬比例部分の年金額(本来水準)=①+②

①(平均標準報酬月額×7.125/1000×平成15年3月までの被保険者期間の月数)

②(平均標準報酬額×5.481/1000×平成15年4月以後の被保険者期間の月数)

上記で算出した報酬比例部分から遺族厚生年金を導き出す計算は以下のとおりです。

【遺族厚生年金の受給額の計算方法】

亡くなられた人の老齢厚生年金の報酬比例部分×3/4

平均報酬月額に応じた遺族厚生年金の目安を以下の要件で試算すると、表のようになります。あくまでも目安となりますが、参考にしてみてください。

要件:加入年数を25年(300カ月)として、22歳から働き始めて47歳で亡くなった場合とし、平均標準報酬額は加入日を算出根拠として算出。

〈表〉遺族厚生年金の年金額(目安)

| 平均標準報酬額 | 遺族厚生年金 |

|---|---|

| 15万円 | 18万4,983円 |

| 20万円 | 24万6,645円 |

| 25万円 | 30万8,306円 |

| 30万円 | 36万9,967円 |

| 35万円 | 43万1,628円 |

| 40万円 | 49万3,290円 |

| 45万円 | 55万4,951円 |

| 50万円 | 61万6,612円 |

報酬比例部分の計算は複雑なのでねんきん定期便やねんきんネットを参考にしてみましょう。また、毎年1回、誕生月にハガキまたは封書形式で届く書類や日本年金機構のウェブサイトを見ると、加入期間や現時点での年金額がわかります。

以下の記事では遺族年金の受給額について、より詳しく解説しているので、併せて確認してみてください。

【関連記事】遺族年金でもらえる金額の目安について、詳しくはコチラ

遺族厚生年金の受給対象者で子どもがいる場合

画像:iStock.com/MonthiraYodtiwong

前述したように、遺族厚生年金は子どもがいたとしても、加算される年金はありません。しかし、遺族厚生年金の受給対象者で子どもがいる人は、遺族基礎年金と遺族厚生年金を両方受け取れます。通常、年金は1人1年金と定められていますが、遺族基礎年金と遺族厚生年金のように同じ種類の基礎年金は1つの年金とみなされます。

遺族基礎年金は、子どもがいれば以下のように金額が加算されます。

- 2人目まで:24万3,800円

- 3人目以降:8万1,300円

遺族基礎年金と遺族厚生年金を一緒に受け取る場合のおおよその金額をみてみましょう。以下は、18歳未満の子どもが2人いる場合に受給できる遺族年金の目安です。

要件:加入年数を25年(300カ月)として、22歳から働き始めて47歳で亡くなった場合とし、平均標準報酬額は加入日を算出根拠として算出。

〈表〉遺族年金の年金額(目安)

| 平均標準報酬額 | 遺族厚生年金 | 遺族基礎年金 | 合計 |

|---|---|---|---|

| 15万円 | 18万4,983円 | 133万4,900円 | 151万9,880円 |

| 20万円 | 24万6,645円 | 158万1,540円 | |

| 25万円 | 30万8,306円 | 164万3,210円 | |

| 30万円 | 36万9,967円 | 170万4,870円 | |

| 35万円 | 43万1,628円 | 176万6,530円 | |

| 40万円 | 49万3,290円 | 182万8,190円 | |

| 45万円 | 55万4,951円 | 188万9,850円 | |

| 50万円 | 61万6,612円 | 195万1,510円 |

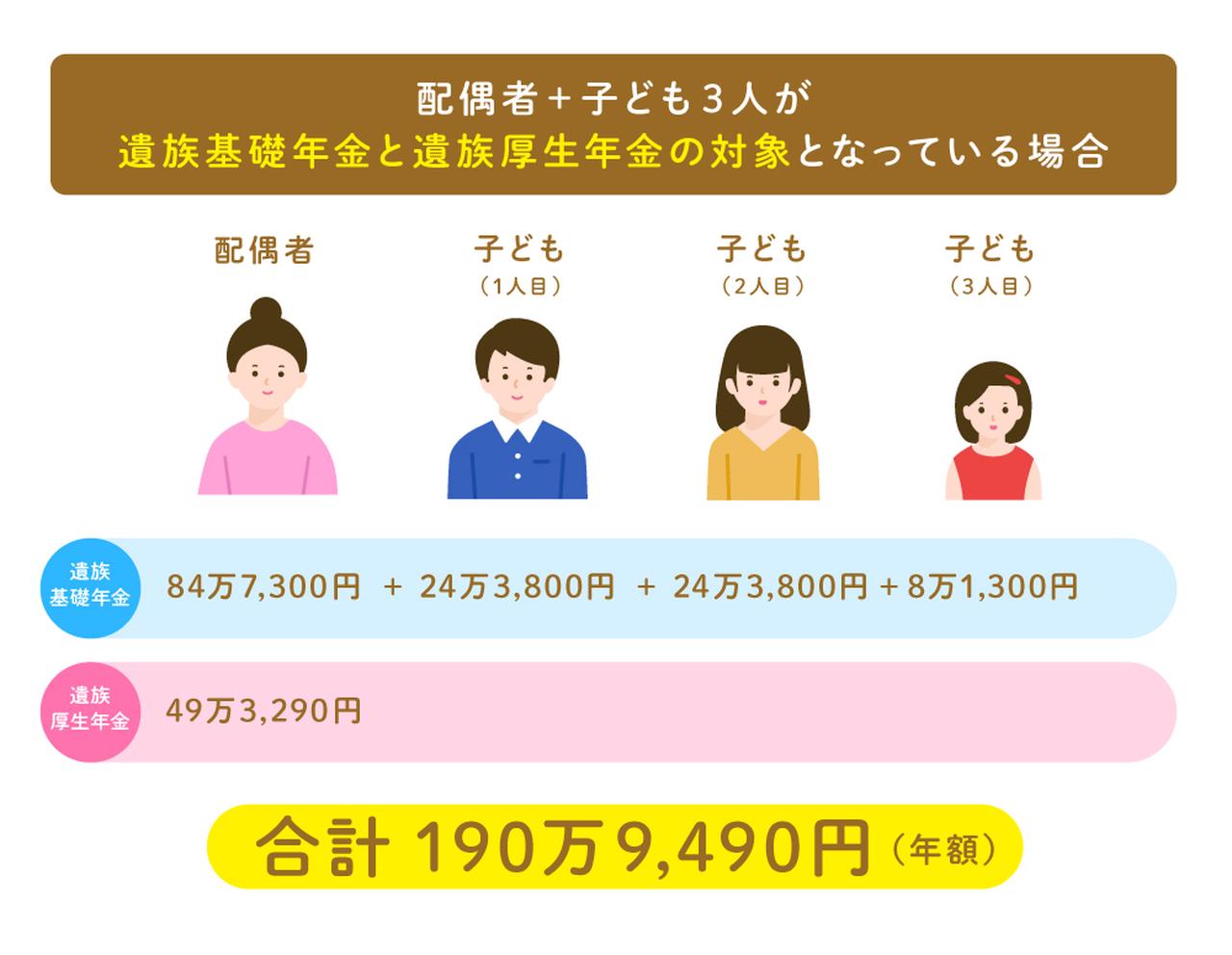

たとえば平均標準報酬額が40万円だった配偶者に子どもが3人いて、子ども全員が遺族基礎年金の対象となっている場合には、以下のように計算します。

〈図〉遺族厚生年金と遺族基礎年金が受給できる場合の算出例

つまり、合計で年額190万9,490円を遺族年金として受け取ることができます。

では、子どもが3人とも18歳の年度末を過ぎたらどうなるのでしょうか。その場合、遺族基礎年金は受け取れなくなりますが、妻が40~65歳であれば、遺族厚生年金に中高齢寡婦加算がプラスされます。このように手厚い保障が受けられるのが特徴です3)。

遺族厚生年金には加算給付制度がある

遺族厚生年金には、夫が亡くなった時に妻へ支給する年金を加算する制度があります。主な制度は以下の2つです。

中高齢寡婦加算は、子どものいない40~65歳の妻へ支給されるものです6)。生活を維持するために65歳の年金受取までのつなぎとして加算されるものと考えておきましょう。ただし、こちらの制度は段階的な廃止が検討されています。

経過的寡婦加算は、65歳からの年金受取時に加算されます7)。中高齢寡婦加算の代わりになる制度です。受け取れる年金の減少分を補うために支給されるものと考えておきましょう。

参考資料

中高齢寡婦加算の受給要件と受給額

中高齢寡婦加算は、子どもがいない40歳〜65歳の妻に適用されます4)。もしくは、子どもが18歳の年度末を過ぎて、遺族基礎年金の受給が停止した妻に適用されます。理由は、遺族基礎年金は子どもが18歳到達年度の3月31日を通過すると支給されなくなり、遺された妻は収入が大きく下がる可能性があるからです。そういったことがないよう、収入額の補填として中高齢寡婦加算が給付されます。

中高齢寡婦加算の受給要件と受給額は以下のとおりです。

| 受給要件 | 受給額(年額) |

|---|---|

| 63万5,500円 |

中高齢寡婦加算は妻のみに適用される制度です。妻を亡くした夫は対象ではないため、注意しましょう。また先述したとおり、本制度は最終的には廃止される予定です。

経過的寡婦加算の受給要件と受給額

65歳になると老齢年金の受け取りが開始しますが、遺族厚生年金の中高齢寡婦加算は受け取れなくなります。年金収入額が大きく減るため、代わりに経過的寡婦加算が付きます7)。経過的寡婦加算は、老齢年金と足して中高齢寡婦加算とほぼ同額になるよう調整されて給付されます。収入の減少を補填するイメージです。

経過的寡婦加算の受給要件と受給額は以下のとおりです。

| 受給要件 | 受給額(年額) |

|---|---|

| 2万757~61万2,000円(※)8) |

ただし、経過的寡婦加算は、1956年4月1日よりも前に生まれた人が対象です。2026年時点で69歳を超えていなければ、加算対象にはなりません。なお、経過的寡婦加算は亡くなられるまで受け取ることができます。

遺族年金の受給期間はいつからいつまで?

画像:iStock.com/Ratana21

遺族年金の受給期間は受け取る人によって異なります。遺族基礎年金、遺族厚生年金それぞれで受給期間を確かめておきましょう。

遺族基礎年金の受給期間(妻・夫の場合)

遺族基礎年金は、妻、夫ともに配偶者が亡くなってから自身の子どもが18歳になる年度末までの間に受給できます。なお、子どもが障害年金の障害等級1級、2級に該当する場合は20歳になるまで受給可能です。

19歳になる年度が開始した時や障害のある子どもが20歳になると、遺族基礎年金の支給は停止されます。また、子どもがいない場合は遺族基礎年金は受け取れません。

遺族基礎年金の受給期間(子どもの場合)

子どもが遺族基礎年金を受け取れるのは、親が亡くなった時に18歳到達年度の3月31日を通過していない場合です。

前述したように、遺族基礎年金は子どものいる配偶者か子どもが受け取れる年金になるため、原則配偶者が優先して受け取れます。たとえば、配偶者も亡くなった時や父母どちらかが亡くなる前に離婚していた時に、初めて子どもに受給権が渡ります。ただし、19歳になる年度が始まると遺族基礎年金の支給は停止されます。

なお、子どもが障害年金の障害等級1級、2級に該当する場合は20歳まで受給可能です。

遺族厚生年金の受給期間(妻・夫の場合)

妻、夫の遺族厚生年金の受給期間は以下のとおりです。

【遺族厚生年金の受給期間】

妻:夫が亡くなってから自身が亡くなるまで。ただし、子どものいない30歳未満の妻は5年間のみ。

夫:妻が亡くなる時点で55歳以上の場合に受給できる権利が発生し、自身が60歳を迎えてから亡くなるまで受給できる。ただし、遺族基礎年金も受け取る場合は55歳から受給できる。

遺族厚生年金は終身で受け取れますが、妻と夫で受給期間が異なります。特に夫は受給開始が60歳からと遅いため、遺族厚生年金を当てにし過ぎないよう注意しましょう。

また、30歳未満で子どもがいない妻は遺族厚生年金の受給期間が5年間に限定されます。30歳未満であれば就労の機会が十分にあり、今後の人生で再婚する可能性もあります。受給できる期間がほかのケースよりも短いので、年金以外の収入源をできるだけ早い段階で確保することが必要です。

遺族厚生年金の受給期間(子どもの場合)

遺族厚生年金を子どもが受け取れるのは、亡くなられた人の配偶者も亡くなってしまった場合などです。前述したように、優先順位は配偶者と並んで最も高いため、亡くなられた人の父母や祖父母よりも優先的に遺族厚生年金を受け取れます。

ただし、遺族基礎年金と同様に19歳を迎える年度や、障害等級1級、2級の人が20歳を迎えた時は、支給が停止されます。遺族年金が受け取れなくなったあとのライフプランもしっかり立てておきましょう。

遺族年金の受給開始時期も知っておこう

遺族年金の受け取りは、遺族基礎年金、遺族厚生年金ともに年金事務所へ「年金請求書」を提出してから3〜4カ月程度かかります。受け取りまでに時間を要するのは、年金事務所での確認に1〜2カ月、年金証書・年金決定通知書が送られてきてからも実際に支給が開始するまでに50日程度かかるからです。遺族年金の対象となる場合は速やかに年金を請求しましょう。

遺族年金が受給できない場合に利用できる遺族給付制度

画像:iStock.com/Seiya Tabuchi

自営業の人が該当する国民年金の第1号被保険者が亡くなられた場合、遺族厚生年金は受け取れません。また、要件次第では遺族基礎年金も受け取れない可能性があるでしょう。

ただし、亡くなられた人が国民年金の加入者で子どもがいない場合は、以下の2つの制度を利用できます。

寡婦年金は、長く生活を共にした夫を亡くした妻に給付される年金です9)。死亡一時金は寡婦年金を受給できない人も対象になりえる一時金です10)。遺族年金を受給できない可能性のある人は、ぜひ2つの制度の内容をおさえて、有効活用しましょう。

参考資料

寡婦年金の受給要件と受給額

寡婦年金とは、夫が老齢年金を受給する前に亡くなった場合に、夫が受け取るはずだった年金の一部を受給できる制度です。受け取れる金額は、夫が第1号被保険者の期間で計算した老齢基礎年金額の3/4です。妻が60歳から65歳になるまでの5年間支給されます。

寡婦年金の受給要件は、亡くなられた人と10年以上継続して婚姻関係にあり、亡くなられた人が第1号被保険者として10年以上国民年金保険料を納めていることです。また、亡くなられるまでに年金を受給したことがないことも要件となります。

寡婦年金の受給要件と受給額は以下のとおりです。

〈表〉寡婦年金の受給要件と受給額

| 受給要件 | 受給額 |

|---|---|

| 国民年金第1号被保険者の期間で計算した老齢基礎年金の3/4 |

死亡一時金と寡婦年金の両方を受け取れる場合は、どちらかを選ぶ必要があります。なお、妻が老齢基礎年金を繰上げ受給した場合は受け取れません。

死亡一時金の受給要件と受給額

死亡一時金は、亡くなられた人の遺族が受け取れる給付金です。受給要件と受給額は以下のとおりです。

〈表〉死亡一時金の受給要件と受給額

| 受給要件 | 受給額 |

|---|---|

| 12万〜32万円 (保険料の納付期間により異なる) |

第1号被保険者として3年以上保険料を納めた人が、年金を受給せずに亡くなられた場合に、遺族へ支給されます。ただし、全額免除の期間や学生の在学中に保険料納付が猶予される学生納付特例期間などは3年の期間には含まれません。

死亡一時金を受け取ることができるのは、亡くなられた人と生計を共にしていた遺族です。以下の優先順位で受給できますが、優先順位が低い人は受給できない場合もあります。

【死亡一時金を受け取れる遺族の優先順位】

1.配偶者

2.子ども

3.父母

4.孫

5.祖父母

6.兄弟姉妹

死亡一時金は、亡くなられた翌日から2年以内に請求可能です。給付額は保険料納付月数により変わります。具体的な給付額を以下の表にまとめました。

〈表〉保険料納付期間と死亡一時金給付額

| 保険料納付期間 | 死亡一時金給付額 |

|---|---|

| 3年以上15年未満 | 12万円 |

| 15年以上20年未満 | 14万5,000円 |

| 20年以上25年未満 | 17万円 |

| 25年以上30年未満 | 22万円 |

| 30年以上35年未満 | 27万円 |

| 35年以上 | 32万円 |

なお、付加保険料(※)を3年以上納付していた場合は、8,500円が加算されます8)。

※:国民年金の保険料は定額ですが、このほかに月額400円を納めると、老齢基礎年金に付加年金が上乗せされます。この保険料を付加保険料といいます。

遺族年金の受給手続きの方法を2ステップで解説

画像:iStock.com/shapecharge

遺族年金の受給手続きの方法は、大きく以下の2ステップに分けられます。

STEP1.請求時の必要書類を揃える

STEP2.加入年金に合わせて遺族年金を請求する

それぞれの詳細を解説します。

STEP1.請求時の必要書類を揃える

遺族年金を請求する時には、年金請求書が必要です。遺族基礎年金と遺族厚生年金では、年金請求書の様式が異なります。年金請求書は、お住まいの市区町村の窓口や年金事務所、年金相談センターなどで受け取れます。

また、年金請求書に加えて、いくつかの添付書類も必要です。具体的には、以下の書類の提出が求められます11)。

【遺族年金請求時の必要書類】

- 基礎年金番号通知書

- 戸籍謄本

- 世帯全員の住民票の写し

- 亡くなられた人の住民票の除票(世帯全員の住民票の写しに記載がある場合は不要)

- 請求者の収入を確認できる書類

- 子どもの収入を確認できる書類

- 死亡診断書のコピー

- 受取先金融機関の通帳

上記の書類以外にも、亡くなった原因や状況によっては、さらに書類が必要な場合もあります。

参考資料

STEP2.加入年金に合わせて遺族年金を請求する

画像:iStock.com/takasuu

遺族年金の申請に必要な書類を揃えたら、加入している年金に合わせて書類一式を提出します。遺族基礎年金はお住まいの市区町村の窓口に、遺族厚生年金は年金事務所または年金相談センターに提出しましょう。

なお、必要書類の多くはマイナンバーカードがあれば提出が不要になります9)。詳しく知りたい人は、年金事務所または年金相談センターに問い合わせてみることをおすすめします。

(コラム)年金受給者が亡くなられた場合は?

年金受給者が亡くなられた場合は、年金を受け取る権利がなくなるので、受給権者死亡届の提出が必要です。ただし、日本年金機構にマイナンバーが登録されている人は、原則、提出する必要はありません。

死亡届の提出先は、年金事務所または年金相談センターです。提出が遅れて年金を多く受け取った場合は、その金額を返す必要が出てくるので、可能な限り速やかに提出しなければなりません12)。

参考資料

労災保険の遺族年金が受給できる場合

画像:iStock.com/ Seiya Tabuchi

会社員の配偶者が労働災害で亡くなられた場合、労災保険による補償を受けられます。労災保険とは、従業員を1人以上雇っている事業者に加入が義務付けられている保険です。従業員が仕事中や通勤途中の事故などで亡くなられた場合に、遺族に対し年金や一時金が支給されます。

労災保険で遺族が受給できる給付金は3種類です。遺族特別支給金は一律300万円、遺族(補償)等年金や遺族特別年金は遺族の数に応じて給付額が決まります13)。

なお、遺された家族が遺族(補償)等年金の受給資格の要件に合わないことなどが原因で全額受け取れない場合は、後述する遺族(補償)等一時金を受け取れます。

労災保険の遺族(補償)等年金の受給要件と受給額

労災保険の遺族(補償)等年金は、労働者が亡くなられた時点で、その労働者の収入で生計を維持されていた配偶者(※)や子ども、父母などの家族が受け取れます。しかし、受給は定められた順位のとおりとなるため、特定の人しか受け取れません。労災保険の遺族(補償)等年金の受給要件と受給額は以下のとおりです。

※:配偶者は事実上婚姻関係の場合も含まれます。

【労災保険の遺族(補償)等年金の受給要件と優先順位】

1.妻または60歳以上か障害等級第5以上の夫

2.18歳に達する日以後の最初の3月31日までの間にあるか一定障害の子ども

3.60歳以上か一定障害の父母

4.18歳に達する日以後の最初の3月31日までの間にあるか一定障害の孫

5.60歳以上か一定障害の祖父母

6.18歳に達する日以後の最初の3月31日までの間にあるか60歳以上または一定障害の兄弟姉妹

7.55歳以上60歳未満の夫

8.55歳以上60歳未満の父母

9.55歳以上60歳未満の祖父母

10.55歳以上60歳未満の兄弟姉妹

最先順位者が受給権を失った場合は、つぎの順位の人が受給権者となります。また7~10の人は、受給権者となった場合でも、60歳までは年金の支給は停止されます。

〈表〉労災保険の遺族(補償)等年金の受給額

| 遺族の数 | 1人 | 2人 | 3人 | 4人以上 |

|---|---|---|---|---|

| 遺族(補償)等年金 | 給付基礎日額の153日分 ※遺族が55歳以上か障害のある妻の場合は175日分 | 給付基礎日額の201日分 | 給付基礎日額の223日分 | 給付基礎日額の245日分 |

| 遺族特別年金 | 算定基礎日額の153日分 ※遺族が55歳以上か障害のある妻の場合は175日分 | 算定基礎日額の201日分 | 算定基礎日額の223日分 | 算定基礎日額の245日分 |

| 遺族特別支給金(一時金) | 300万円 | |||

給付基礎日額とは、死亡原因となった事象が発生した日から直前の3カ月間に支払われた給与を日数で割った数字です。算定には給与金額を用います。

また、算定基礎日額とは、死亡原因となった事象が発生した日から1年前の間に受け取った特別給与を365で割った数字です。算定には賞与金額を用います。

亡くなられた人に労災保険が適用される際、誰に遺族(補償)等年金が給付されるのか、必ず確認しておきましょう。

労災保険の遺族(補償)等一時金の受給要件と受給額

労災保険の遺族(補償)等一時金は、遺された家族が遺族(補償)等年金を受給できない場合に受け取れます11)。遺族(補償)等一時金が支給されるのは、以下の場合になります。

【遺族(補償)等一時金が支給される要件】

1.被保険者が亡くなった当時に、遺族(補償)等年金などを受け取る遺族がいない場合

2.遺族(補償)等年金の受給権者が全員失権した時に、受給権者全員に支払われた年金および前払一時金額が1,000日分に満たない場合

なお、受給権があるのは、遺族(補償)等年金と同様にその労働者の収入で生計を維持されていた配偶者や子ども、父母などの家族です。ただし、受け取れる順位が定められており、最上位の人のみが受給できます。なお、同順位者が2人以上いる場合には、それぞれが受け取れます。

労災保険の遺族(補償)等一時金の受給要件と受給額は以下のとおりです。

【労災保険の遺族(補償)等一時金の受給要件と優先順位】

1.配偶者

2.亡くなられた人の収入によって生計を維持していた子ども、父母、孫、祖父母

3.そのほかの子ども、父母、孫、祖父母

4.兄弟姉妹

〈表〉被保険者が亡くなった当時に、遺族(補償)等年金などを受け取る遺族がいない場合

| 一時金の種類 | 受給額 |

|---|---|

| 遺族(補償)等一時金 | 給付基礎日額の1,000日分 |

| 遺族特別一時金 | 算定基礎日額の1,000日分 |

| 遺族特別支給金(一時金) | 300万円 |

〈表〉遺族(補償)等年金の受給権者が全員失権した時に、受給権者全員に支払われた年金および前払一時金額が1,000日分に満たない場合

| 一時金の種類 | 受給額 |

|---|---|

| 遺族(補償)等一時金 | 1,000日分の金額と給付済金額の差額を追加で支給 |

| 遺族特別一時金 | 1,000日分の金額と給付済金額の差額を追加で支給 |

| 遺族特別支給金(一時金) | なし |

遺族(補償)等一時金と遺族特別一時金は、一律で給付基礎日額または算定基礎日額の1,000日分と定められています。ただし、遺族(補償)等年金の受給者が全員何らかの理由で失権した場合で一時金が満額支給されなかった時は、差額が追加で支給されます。

遺族年金に関するよくある質問

画像:iStock.com/AndriiYalanskyi

ここでは、遺族年金に関するよくある質問を紹介します。参考にしてみてください。

Q. 遺族年金と自分の年金(老齢年金)は両方とも受給できる?

遺族厚生年金であれば、老齢基礎年金との併給が可能です。なお、老齢厚生年金の場合は、優先的に支給されるのは老齢厚生年金で、遺族厚生年金は老齢厚生年金との差額になるように調整されて支給されます。

差額は、以下のどちらか多いほうを老齢厚生年金から差し引いた金額です。

- 遺族厚生年金の金額

- 遺族厚生年金の2/3と老齢厚生年金の1/2を足した金額

ただし、遺族基礎年金は、老齢基礎年金との併給はできません。

なお、障害基礎年金を受け取っている人が65歳以降で遺族厚生年金を受給する場合は、受け取る年金の種類を選択できます。以下の記事で詳しく解説していますので、併せて確認してみてください。

Q. 遺族年金は65歳になると受給できなくなる?

遺族厚生年金は65歳以上でも受給できます。ただし、老齢厚生年金を受け取る場合は減額調整されて給付されます。

遺族基礎年金は年齢関係なく、子どもが18歳到達年度の3月31日を通過した時点で支給停止されます。

詳しい内容は、遺族年金の受給期間で解説しているので、参考にしてみてください。

Q. 遺族年金に税金は発生する?

遺族年金には、原則として税金がかかりません。収入が遺族年金のみであれば、確定申告も不要です。

遺族年金は、遺された家族の経済的サポートを目的としているため、失業給付金などと同様で非課税所得です。ただし、所得税の還付を受けたり、遺族年金のほかに収入があったりする場合は、確定申告が必要になります14)15)。

Q. 遺族年金を受け取りながら働くことはできる?

遺族年金を受け取りながら働くことは可能です。遺族年金は老齢年金とは異なり、子どもや配偶者の生活を維持し、養育するための年金になります16)。そのため、社会に出て収入を得ることで年金額が減ることはありません。

参考資料

Q. 遺族年金が受給できなくなる要件は?

遺族年金が受給できなくなるのは、主に以下のケースに当てはまる時です。

遺族基礎年金

- 子どもが19歳になる年度が始まった

- 自身が再婚した

遺族厚生年金

- 自身が再婚した

遺族基礎年金は、子どもが受給要件に合致しなくなれば受け取れなくなります。また、基礎年金、厚生年金ともに自身が再婚すると、支給停止となります。

なお、遺族年金が受給できないケースを以下の記事でご紹介しています。併せて確認してみてください。

【関連記事】遺族年金がもらえないケースについて、詳しくはコチラ

Q. シングルマザーは遺族年金をいくら受給できる?

シングルマザーは子どもの数により遺族年金に加算額が足され、遺族基礎年金の満額と併せて支給されます。ただし、遺族基礎年金は子どもが18歳到達年度の3月31日を通過すると支給されなくなるので注意しましょう。

要件の詳細は、遺族基礎年金の受給要件で解説しているので、参考にしてみてください。

Q. 離婚した夫が亡くなった場合、元妻に遺族年金の受給権はある?

元妻には遺族年金の受給権がありません。ただし、離婚した夫との間に子どもがいれば、子どもには受給権が発生するため、遺族年金が受け取れる可能性があります。

なお、子どもがいない場合は、元夫の遺族年金は一切受け取れません。

万が一の事態に備えて、遺族年金のしくみを理解しておこう

画像:iStock.com/Dilok Klaisataporn

遺族年金は、家庭の生計を維持されていた人が亡くなられた時に、遺された家族の大きな支えとなる制度です。あまり考えたくないことかもしれませんが、万が一のことがあった時、誰がどの遺族年金を受給できるのか、きちんと把握しておきましょう。

遺族年金の受給額や受給期間、受給手続きの方法について理解しておくことが大切です。