この記事では、金融ライター・ファイナンシャルプランナーの品木彰が、持ち家で暮らしている独身の人に必要な老後資金をシミュレーションします。最後まで読めば、将来に備えて今から対策することができるようになるでしょう。

※この記事は、2025年6月11日に公開した内容を最新情報に更新しています。

独身で持ち家ありの場合、老後資金はいくら必要?

画像:iStock.com/EyeEm Mobile GmbH

独身で持ち家に住んでいる場合、老後資金の目安はいくらになるのでしょうか。

老後の一人暮らしに必要な金額を算出するには、生活費やそのほかの費用を確認することが大切です。ここでは、老後における一人暮らしの生活費の平均額や生活費以外にかかる費用の内訳を解説します。

老後の一人暮らし、収入はいくら?

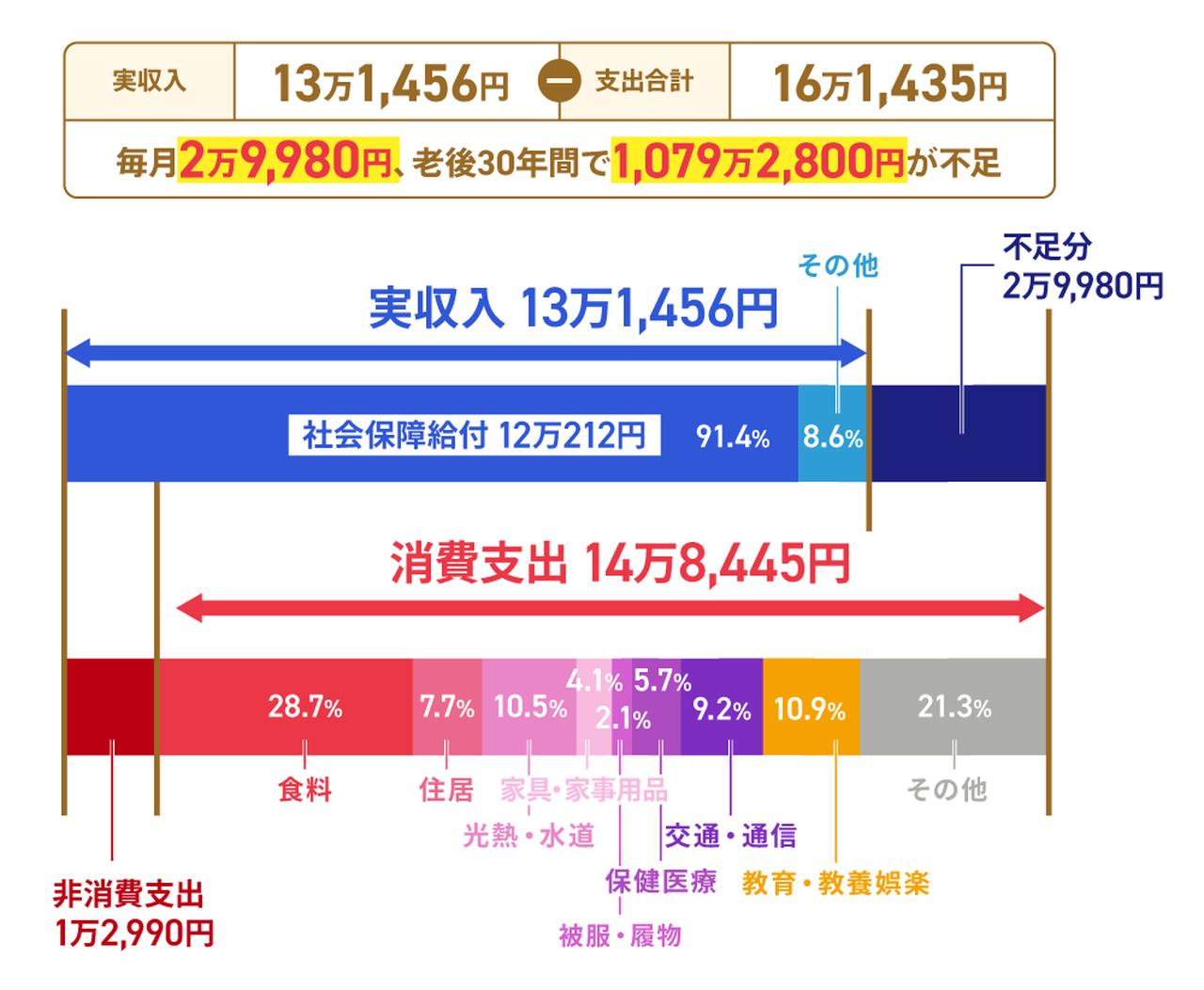

総務省が2025年に実施した「家計調査」1)によると、65歳以上の単身無職世帯の実収入(毎月の平均収入)は13万1,456円です。税金や社会保険料などの非消費支出を差し引くと、本人が自由に使える金額(可処分所得)は11万8,466円になります。

実収入の内訳を見ると、年金などの社会保障給付が約90%を占めています。

厚生労働省の調査2)によると、公的年金(老齢給付)の平均受給額は、厚生年金加入者が月額15万1,142円、国民年金加入者が月額5万9,431円です。

調査結果をもとに考えると、自営業やフリーランス、専業主婦(夫)など国民年金のみに加入していた人は、公的年金以外になんらかの収入がないと、実収入の平均値に届かないということになります。

【関連記事】厚生年金と国民年金の違いについて、詳しくはコチラ

老後の一人暮らし、生活費はいくら?

つぎに老後の一人暮らしに必要な生活費の内訳を確認しましょう。生活費の内訳は、消費支出(毎月の平均生活費)と非消費支出(税金や社会保険料など)に分けられます。「家計調査」1)によれば65歳以上の単身無職世帯の消費支出(毎月の平均生活費)と非消費支出(税金や社会保険料など)の合計は16万1,435円となります。実収入と支出の内訳は、以下のとおりです。

図〉65歳以上の高齢単身無職世帯の家計収支(2025年)

※:65歳以上の単身無職世帯の場合。

〈表〉高齢単身無職世帯の実収入と消費支出の内訳

| 実収入 | 13万1,456円 | |

|---|---|---|

| 非消費支出 | 1万2,990円 | |

| 消費支出(生活費) | 14万8,445円 | |

| 生活費の内訳 | 食料 | 4万2,545円 |

| 住居 | 1万1,416円 | |

| 水道・光熱 | 1万5,565円 | |

| 家具・家事用品 | 6,069円 | |

| 被服・履物 | 3,049円 | |

| 保健医療 | 8,388円 | |

| 交通・通信 | 1万3,601円 | |

| 教育・教養娯楽 | 1万6,132円 | |

| そのほかの消費支出 (諸雑費・交際費・仕送り金) | 3万1,681円 | |

総務省の家計調査では、65歳以上の単身無職世帯においては、支出合計が実収入を上回っており、毎月2万9,980円の赤字が発生しているとされています。

老後の一人暮らし、老後資金はいくら必要?

最後に、独身で一人暮らしを続けた場合の老後資金を紹介します。仮に、65〜95歳の30年間を「老後」とするならば、毎月の赤字分である2万9,980円が発生し続けると、総額は以下のとおりとなります。

【赤字総額の計算式】

2万9,980円×12カ月×30年

=1,079万2,800円

年金などの社会保障給付だけでは、総額で約1,079万円もの不足分が生じることになります。

なお、2025年の「家計調査」1)に記載されている平均住居費は、賃貸に住んでいる人のデータも含まれます。ここで参考となるのは、住居以外の生活費と考えておいたほうがいいでしょう。

【赤字総額の計算式(住居を除いた場合)】

1,079万2,800円 -410万9,760円(住居費総額)

=668万3,040円

生活費だけでも688万3,040円が老後資金として必要なことがわかりました。

ただし、この金額は調査データをもとに算出した金額に過ぎないため、約668万円の老後資金を準備すれば、経済的不安の少ない老後生活を送れるわけではありません。

また、近年では物価上昇のあおりを受け、消費支出が高くなることが予想されます。総務省が2026年5月に発表した資料によると、2026年4月の消費者物価指数(CPI・生鮮食品除く)は前年同月比で1.4%上昇しており、食品やエネルギーを中心に物価高が続いています3)。

このように、物価の上昇によって老後資金に必要な金額は年によって変動します。平均値はあくまで参考程度にとどめておき、必要な老後資金の金額は、現在の生活をもとに自身の老後生活を考えた上で算出しましょう。

老後の一人暮らし、持ち家に住み続けた場合の住居費は?

画像:iStock.com/kuppa_rock

ここでは、持ち家で一人暮らしを続けた場合の老後資金について解説していきます。単身世帯の住居費に該当するデータとして、2025年の「家計調査(家計収支編 住居の所有関係別)」4)を確認してみると、一人暮らしの平均住居費は1カ月 2万1,667 円となっています。ただし、住居の種類によってその金額は大幅に異なります。

〈表〉単身世帯の住居の種類別住居費

| 住居の種類 | 費用(月額) |

|---|---|

| 持ち家 | 6,846円 |

| 民間借家 | 5万467円 |

| 公営借家 | 2万17円 |

持ち家の平均額がほかに比べて少なくなっているのは、本調査の住居費に住宅ローンの返済額が含まれないためです。

「老後」を65〜95歳の30年間と仮定すると、持ち家で暮らした場合、老後にかかる住居費は以下になります。

【老後に必要な住居費の計算式】

6,846(円)×12(カ月)×30(年)

=246万4,560円

持ち家に住み続ける場合は、住居費だけでも約246万円が必要になることがわかります。

ただし、この金額はあくまでも平均値をもとに算出したものに過ぎません。家の老朽化によるトイレやお風呂などの水まわりの修繕、雨漏りの修理、害虫による被害といった、想定外の支出も発生するかもしれません。大規模な家の修繕やバリアフリーのためのリフォームなどを行う場合は、この金額以上の住居費がかかる可能性があります。

マンションであれば、管理費や修繕積立金を毎月支払うのが一般的であり、場合によっては駐車場代や駐輪場代などもかかります。

また、持ち家の場合は、固定資産税を毎年支払っていく必要があります。持ち家が市街化区域内にあれば、都市計画税も納めなければなりません。

さらに火災や自然災害(例:台風・洪水・地震)などによる損害に備えるために、民間保険会社で火災保険や地震保険に加入している人も多いはずです。

固定資産税や都市計画税は住む場所や住宅の種類・価格などで変わりますが、一般的には年間で数万〜十数万円ほどかかります。

火災保険や地震保険の保険料については、建物の構造や所在地、保険金の支払上限額(保険金額)など、様々な要素で変わるため、一概にはいえません。年間数万円ほどで済むケースもあれば、年間数十万円以上かかるケースもあります。

老後資金を準備する際は、固定資産税や各種保険、修繕費や改修費がかかることを想定して、目標金額を決めるよいでしょう。

ここで、あらためて住居費を含めた支出を1カ月あたりの生活費に落とし込んだ場合の赤字額も確認しておきましょう。2025年版の「家計調査」1)を参考にすると、単身無職世帯の実収入(毎月の平均収入)は13万1,456円なのに対し、住居費を除いた支出の合計は15万19円です。それに住居費6,846円を足すと15万6,865円です。つまり住居費を含めた毎月の赤字は2万5,409円、老後を30年とした場合、実収入以外に必要な金額は以下になります。

【赤字総額の計算式】

2万5,409円×12カ月×30年

=914万7,240円

老後も賃貸暮らしをする場合は、実収入以外に約915万円も必要なことがわかりました。

用意するのは生活費だけじゃない!

画像:iStock.com/akinbostanci

老後資金を試算する時は、生活費だけでなく介護費用や葬儀関連の費用など、特別な支出についても考えることが大切です。老後に必要な特別な支出は以下のとおりです。

〈表〉介護費用・葬儀費用など、老後に必要な特別な支出

| 介護費用 | ・訪問介護や訪問入浴などを利用するための費用 ・介護ベッドや車椅子などの購入費用 ・手すりの設置や段差の解消など自宅の改修費用 |

|---|---|

| 住環境の整備費用 | ・住居や設備の修繕費用・メンテナンス費用 ・自宅をリノベーションするための費用 ・有料老人ホームやサービス付き高齢者向け住宅の入居費用 |

| 葬儀関連の費用 | ・葬儀費用・式典の飲食費、返礼品代 ・お墓の購入費用 ・遺品の整理費用 |

| 子どもや孫への資金援助 | ・結婚資金や住宅購入費用の援助 ・孫の誕生祝い・進学費用 |

上記のうち、特に準備する必要性が高いのは「介護費用」と「葬儀関連の費用」です。

生命保険文化センターの調査5)によると、2024年の介護費用の月額は平均9万円でした。介護期間の平均は55カ月(約4年7カ月)であるため、合計は単純計算で9万円×55カ月=約495万円です。住宅の改修費用や介護ベッドの購入費用などの平均額47万円を加えると、1人あたりの介護費用は約542万円となります。

特に独身で一人暮らしの人は、葬儀費用を自身で準備する場合も多いでしょう。葬儀費用については、安心葬儀の調査によると、飲食費や返礼品代も含めて平均97万4,844円です6)。老後資金は、介護費用や葬儀費用なども考慮した上で貯めるようにするとより安心です。

前述のように2025年時点で、老後に平均的な生活を送るために赤字を補う資金が約915万円だとしても、介護費用の約542万円と葬儀費用の約98万円を足すと、老後資金の合計額は最低でも約1,555万円という結果になります。

〈図〉老後に必要になる生活費・介護費用・葬儀関連の費用の平均(2025年時点)

この結果は、平均値をもとにした目安ですが、老後資金の必要額を試算する上では、介護費用や葬儀関連の費用なども重要であるといえるでしょう。

老後の支出の内訳について、もっと詳しく知りたい人は以下の記事も併せてご覧ください。

将来に向けて「家じまい」の費用も準備しよう

独身で持ち家がある一人暮らしの人は、「家じまい」のことも考えて老後資金を準備しておくとよいでしょう。「家じまい」とは、自分が住んでいる家を自分で処分することをいいます。後継者がいない人や子どもや親族が引き継げない場合に、「家じまい」をすることになります。

「家じまい」には、以下の3つの方法があります。

① 第三者に売却する

不動産会社に売却の仲介を依頼し、家を売却する方法です。仲介手数料が発生することがあります。

② 不動産会社に買取りしてもらう

仲介手数料は発生しませんが、買取り額は仲介による売却価格の7割程度になるのが一般的です。

③ 解体する

家を解体処分し、土地を残す方法です。解体費用は家の構造にもよりますが、約100万~200万円はかかると考えるとよいでしょう。ただし、建物を解体した場合は土地を活用することで、解体費用を上回るリターンを得られるかもしれません。「家じまい」をする時は、不用品の回収費用なども発生するので、それも踏まえて老後資金を準備しておくとよいでしょう。

賃貸に住み替えた場合の費用

持ち家を「家じまい」したあとは、賃貸住宅に引っ越すという人も多いでしょう。ここでは、賃貸に住み替えた場合に必要な老後資金を解説します。

前述した65歳以上の単身(一人暮らし)世帯の実収入と消費支出の内訳を参考に計算してみましょう。仮に家賃が8万円のマンションに住む場合、毎月の生活費は約23万円です。持ち家での生活費は約15.7万円ですから、約7.3万円も高くなりました。

毎月の支出が7.3万円違うと、老後資金にも大きく影響してきます。持ち家を「家じまい」する時には、この差額を支払っていけるかどうか、よく検討することが大切です。

以下の記事では、独身で一人暮らしの人が老後を賃貸で暮らす場合の費用や、そもそも賃貸が借りられるのかなどを説明しています。併せてご覧ください。

【関連記事】独身で賃貸暮らしをした場合の老後資金について、詳しくはコチラ

【関連記事】老後に賃貸住宅を借りる場合について、詳しくはコチラ

【持ち家】一人暮らしの生活費と老後資金、男女別シミュレーション

画像:iStock.com/kazuma seki

ここでは、独身で持ち家のある一人暮らしの男性と女性、それぞれの老後資金を試算してみましょう。

性別を分けてシミュレーションする理由は、男性と女性で「平均寿命」と「平均年収」が異なるためです。

厚生労働省が2025年に発表した「簡易生命表」6)によると、平均寿命は男性81.09歳、女性は87.13歳で、女性のほうが男性よりも6歳ほど平均寿命が長くなっています。また、男性と女性では平均年収が異なるため、老後の年金受給額にも差があります。

前出の「家計調査」では男女別のデータがないため、ここでは総務省の「令和6年全国家計構造調査」7)をもとに老後資金を試算します。

なお今回のシミュレーションでは、介護費用を542万円、葬儀関連の費用を98万円と想定し、必要な資金の金額を試算します。

【女性】老後の一人暮らしに必要な生活費と老後資金をシミュレーション

画像:iStock.com/banabana-san

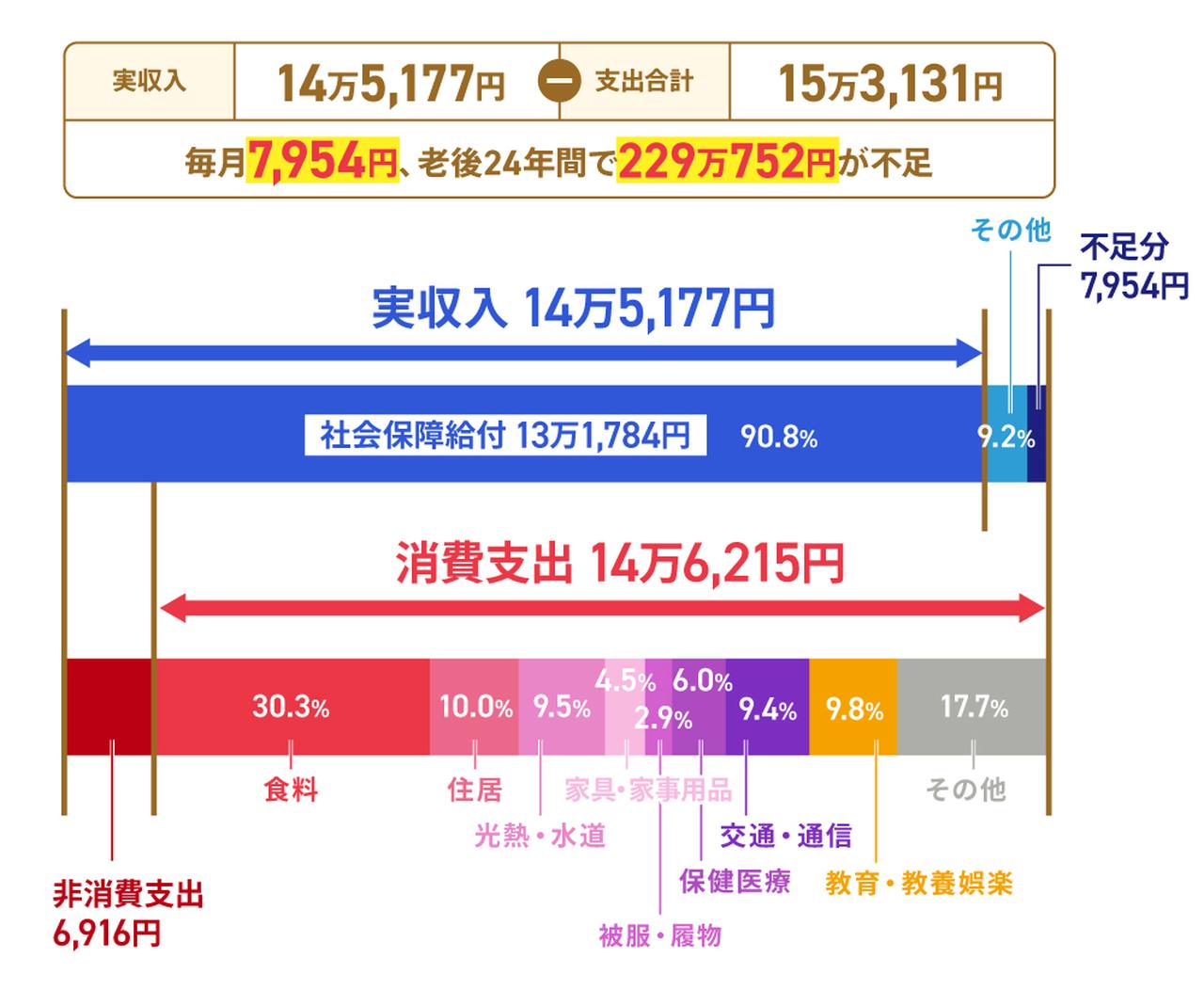

総務省の「令和6年全国家計構造調査」7)の調査によると、65歳以上の単身無職世帯の女性の実収入は14万5,177円です。対して毎月の生活費(消費支出)は14万6,215円、税金や社会保険料などの非消費支出は6,916円であるため、合計支出は15万3,131円となり、データ上では毎月7,954円の赤字となりました。

〈表〉【女性】65歳以上の高齢単身無職世帯の家計収支(2025年)

※:持ち家を前提とした場合の家計収支

老後生活を送る期間が、65歳から平均寿命を迎える88歳までの23年間である場合、生活費の不足額は合計で7,954円×12カ月×23年=220万円となります。これに介護費用542万円と葬儀費用98万円を加えると、必要な老後資金は約860万円と算出されました。

【男性】老後の一人暮らしに必要な生活費と老後資金をシミュレーション

画像:iStock.com/BlessedSelections

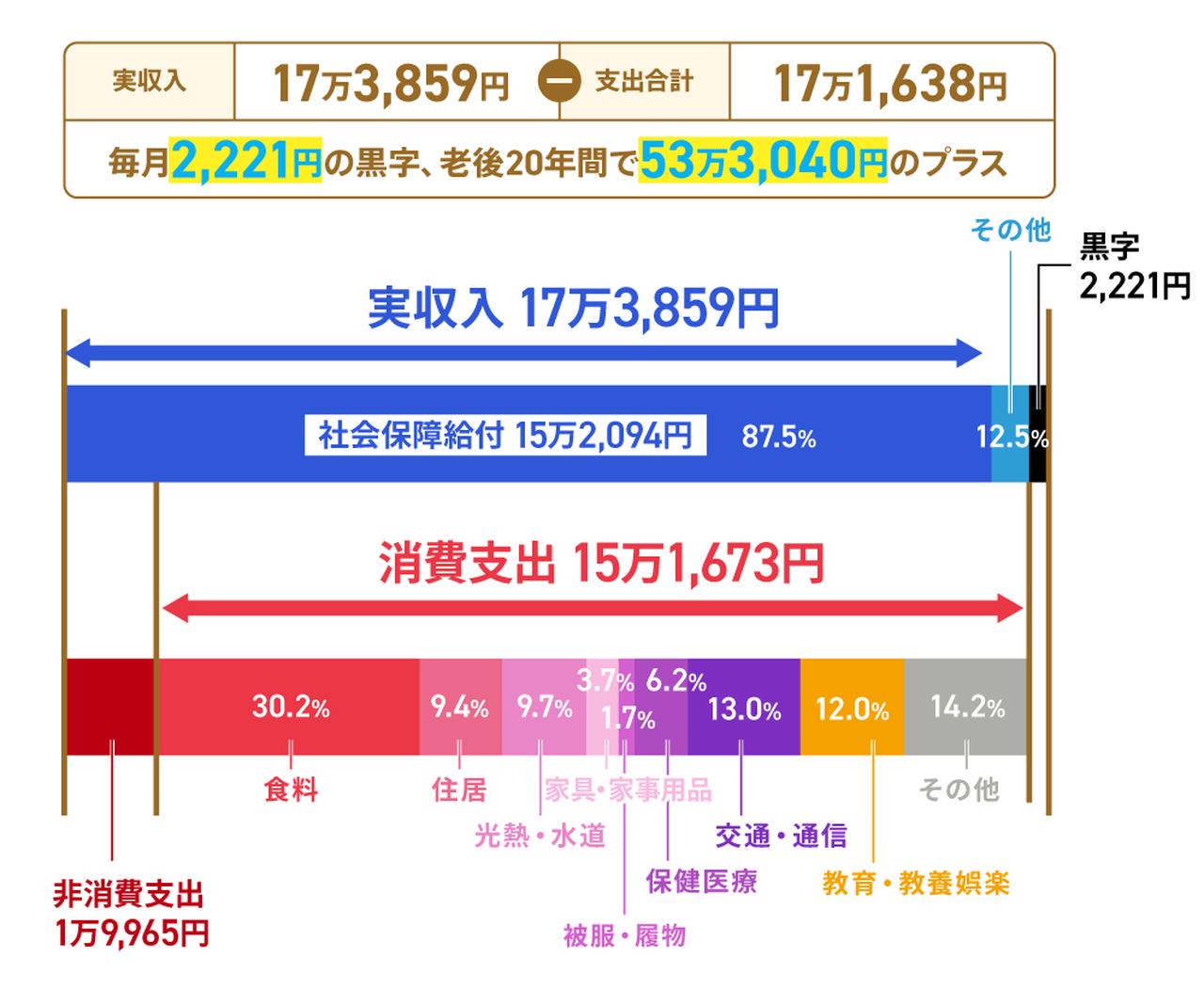

65歳以上の単身無職世帯の男性の実収入は17万3,859円です。一方で、毎月の生活費(消費支出)は15万1,673円、税金や社会保険料などの非消費支出は1万9,965円であるため、合計支出は17万1,638円、収支は毎月2,221円の黒字となりました。

〈表〉【男性】65歳以上の高齢単身無職世帯の家計収支(2025年)

※:持ち家を前提とした場合の家計収支

調査結果では、毎月わずかに黒字であるため、老後資金は介護費用542万円と葬儀費用98万円の合計640万円があれば足りる計算となります。

以下の記事では、独身で一人暮らしの男女がそれぞれ貯めるべき金額などを解説しているので、併せてご覧ください。

【関連記事】独身の男女が押さえておきたい老後資金の基本について、詳しくはコチラ

持ち家で一人暮らしの人が老後資金を工面する方法

画像:iStock.com/takasuu

老後生活を迎えるまでに1,000万円や2,000万円の資金を準備するのは難しい、と考えている人もいるのではないでしょうか。

たしかに老後生活で、多額の資金が必要になる可能性はあります。だからといって現在の生活に支障をきたしてまで、老後資金の積み立てをする必要はありません。

ここでは、老後資金を工面する方法を解説していきます。

1. リバースモーゲージを利用する

リバースモーゲージとは、自宅を担保に生活資金を借りられるしくみの商品のことです。自分の家に住み続けながら、まとまった資金を受け取れるのがメリットです。借入中は、基本的に利息のみ支払うこととなります。

元金は、借りていた本人が死亡した時に、担保となっていた不動産を処分した売却金で返済するか、相続人が一括で返済するかの2択です。

2. 社会福祉協議会の不動産担保型生活資金貸付を利用する

自宅を担保にして生活資金の融資が受けられる制度です。一部の社会福祉協議会が実施している福祉サービスの一環で、低所得の高齢者を対象としています。前述したリバースモーゲージと同様に、自宅に住みながら資金を受け取れ、借入中は利息のみ支払う制度です。ただしリバースモーゲージに比べると、貸付条件が厳しいのが難点です。

たとえば東京都の場合、対象の条件として65歳以上の住民税非課税世帯または均等割課税世帯であることや、土地の評価額がおおむね1,500万円以上の一戸建てであることが挙げられます。そのほかにも条件があるので、詳しい内容については、各都道府県の社会福祉協議会へ確認するのがよいでしょう。

3. 持ち家を売却する

持ち家を売却したお金を老後資金に充てるのもひとつの方法です。ただ、売却したあとの住まいとして、賃貸や介護施設に入る場合は、家賃などの費用が発生します。また不動産の売買で利益(譲渡所得)が生じると、所得税や住民税の納税が必要になったり、社会保険料が増えたりすることがあるため注意が必要です。

将来的に家をどうするかを考えて老後資金を準備しよう

持ち家がある独身の人は、住居費が抑えられるため老後資金を準備しやすいでしょう。ただ、将来的に持ち家をどうするのか、ということを考えてライフプランを設計しなければなりません。

老後資金などをより具体的に知りたいのであれば、ファイナンシャルプランナーに相談するのもよい方法です。現在の生活や定年までのキャリア形成などに支障がない範囲で、少しずつ準備していきましょう。