ファイナンシャルプランナーの中村賢司さん監修のもと、扶養に入ることで受ける影響を紹介していきましょう。特に、将来受け取れる年金について、どのような変化が起こるのか、解説していきます。

※この記事は、2026年4月2日に公開した内容を最新情報に更新しています。

配偶者の扶養に入るとは?

画像:iStock.com/ Rawpixel

「扶養」には、つぎの2種類があることを知っておきましょう。

- 税制上の扶養

- 社会保険上の扶養

夫が正社員、妻がパートの夫婦を例に、この2つの違いを解説していきます。

「税制上の扶養」は配偶者の所得税に関係する

「税制上の扶養」とは、妻のパート収入が一定額を下回った際に妻自身の所得税や住民税が免除されるだけでなく、夫の所得にも「配偶者控除」または「配偶者特別控除」という所得控除が適用されることを指します。

所得控除とは、所得の合計額から一定の金額を差し引くことです。その結果として、納める所得税や住民税が少なくなります。簡単に言うと妻が税制上の扶養に入ることで、夫の手取り金額が増えるということになります。

それぞれの控除の詳細は、以下のとおりです1)2)。

〈表〉配偶者控除の制度概要

| 控除制度 | 詳細 |

|---|---|

| 配偶者控除 | 妻の給与収入が123万円以下の場合に、夫の所得から一定額が控除される制度。 夫の所得によって控除額は変わり、合計所得金額が900万円以下の場合、控除額は38万円。 |

| 配偶者特別控除 | 妻の給与収入が123万円超~201万6,000円未満の場合に、夫の所得から一定額が控除される制度。 妻の収入に応じて、控除額が38万円から徐々に減額されていく。 |

扶養の話でよく出てくる「160万円の壁」とは、「配偶者特別控除」の控除額の上限38万円をキープできるラインのことです。妻のパート収入が160万円を超えてしまうと控除額が下がり、夫の所得税や住民税が上がってしまいます。

所得控除の1つに「扶養控除」というものもありますが、これは親や子どもといった“配偶者以外の親族”がいる場合に適用されるものです。夫婦2人で生活している場合は、関係ありません。

参考資料

1) 国税庁「配偶者控除」

2) 国税庁「配偶者特別控除」

■年収と所得の違いって?

お金の話をする際によく出てくる「年収」と「所得」という言葉。元々は税金の計算のために分けられている用語ですが、友人の間などで話題になる「手取り額」という言葉にも関係しています。ここで簡単に用語の解説をしましょう。

- 年収:給料やボーナスなど、1年間に会社などから個人に支払われたすべてのお金のこと。税法上は「収入」と呼ばれています。

- 所得:年収(収入)から「給与所得控除額」を差し引いたもの。給与所得控除額とは、必要経費にあたる金額のことで年収によってその金額は変わってきます。たとえば年収が190万円超360万円以下の場合は「収入の30%+8万円」が経費と認められ、収入から引かれます。

年収と所得の金額の違いは、年末に会社から渡される「源泉徴収票」を見れば分かりますのでチェックしてみましょう。ちなみに「手取り」とは所得から所得税などの税金や社会保険料が差し引かれて手元に残る金額のことです。

「社会保険上の扶養」は自身が支払う社会保険料に関係する

「社会保険上の扶養」とは、夫が会社員や公務員(厚生年金に加入する第2号被保険者)で、妻のパート収入が一定額を下回っている時に、妻が夫の健康保険・厚生年金の「被扶養者」として扱われるしくみです。妻が自分で公的医療保険や年金に加入するのではなく、夫が入っている制度の中で被扶養者として位置づけられるイメージです。

この扶養に入っている間、妻は自分で保険料を負担しなくても健康保険の給付を受けられます。年金についても、妻は「第3号被保険者」となり、保険料を払わなくても納めているのと同じ扱いになります。なお、夫が自営業など(第1号被保険者)の場合は、そもそもこのしくみは使えず、妻は自分で国民健康保険や国民年金の保険料を負担します。

この扶養に入れるかどうかの収入のラインが、いわゆる「130万円の壁」です。妻の年収が130万円以上になると夫の扶養から外れ、自分で社会保険料(勤務先の社会保険、または国民健康保険・国民年金)を負担することになります。

ただし、例外があるので注意しましょう。たとえば、妻の勤務先の企業が従業員51名以上の場合、社会保険上の扶養のラインは106万円に引き下げられるため、勤務先の規模を把握することも重要です。

なお、つぎの5つの要件をすべて満たす場合は、社会保険への加入が必要となります3)。

- 勤務先が従業員51名以上の企業

- 週の所定労働時間が20時間以上

- 賃金の月額が8万8,000円(年収106万円)以上

- 勤務期間が2カ月以上の見込み

- 学生ではない

なお、全国的な最低賃金の上昇を受けて、2026年10月からはこの賃金要件(月額8.8万円=年収106万円)が撤廃される予定です。そのため今後は、賃金の額にかかわらず、労働時間(週20時間以上)や従業員規模などの要件を満たす場合に社会保険の加入対象になります。

「配偶者控除」と「扶養控除」の違い

ここでは、「税制度上の扶養」で説明した配偶者控除とよく混同される「扶養控除」について説明します。配偶者控除と扶養控除の違いは、対象となる親族が異なる点です。

配偶者控除は、納税者自身に前述の要件を満たす配偶者がいる場合に適用されます。一方、扶養控除は子どもや親など、配偶者以外の扶養親族がいる場合に適用される控除です4)。

〈表〉配偶者控除と扶養控除の違い

| 制度 | 概要 | 控除額 |

|---|---|---|

| 配偶者控除/配偶者特別控除 | 一定の要件を満たす配偶者がいる場合、納税者の所得が控除される | 配偶者控除:最大38万円(70歳以上は48万円) 配偶者特別控除:最大38万円 |

| 扶養控除 | 子どもや親などの扶養親族がいる場合、納税者の所得が控除される | 一般:38万円 特定扶養親族(19〜23歳未満):63万円 老人(70歳以上):48万円(同居老親のみ58万円) |

どちらも所得税や住民税の負担が軽くなりますが、対象となる親族が異なることを押さえておきましょう。

参考資料

配偶者の扶養に入れる年収はいくらまで?

「税制上の扶養」と「社会保険上の扶養」、それぞれの要件をおさらいしましょう。

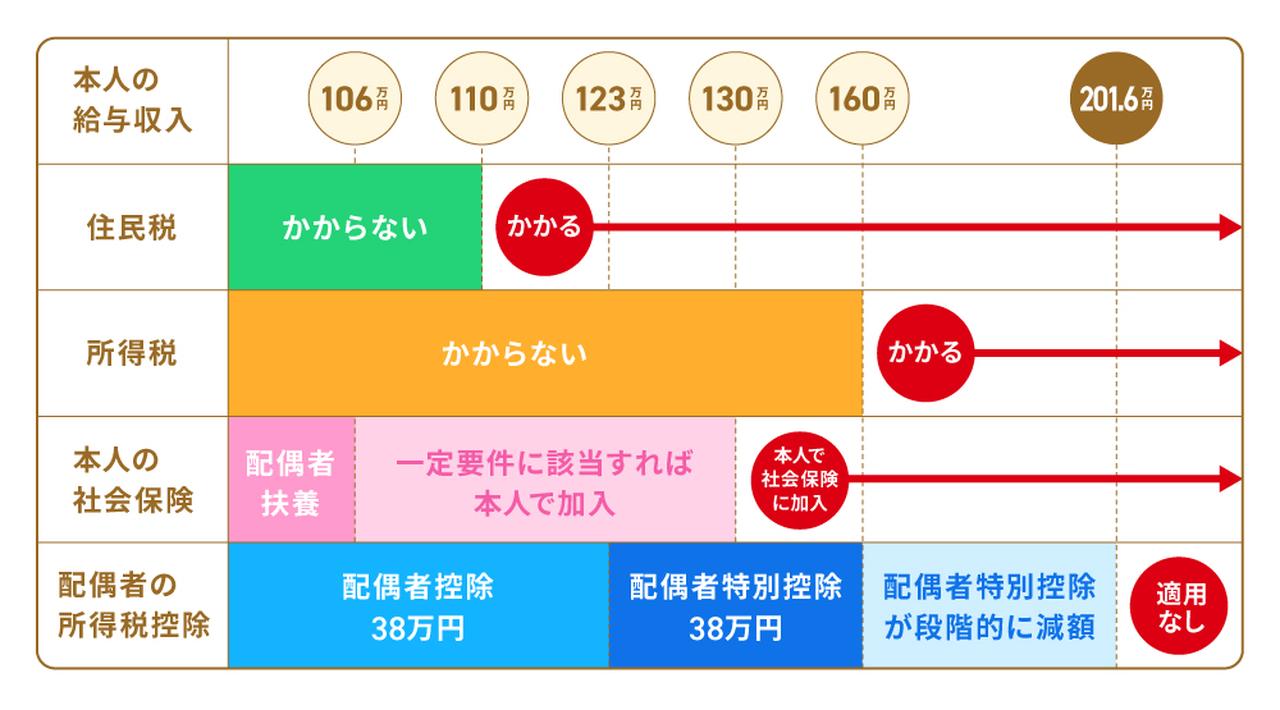

〈図〉年収の壁(扶養の要件)

年収110万円を超えると住民税、160万円を超えると所得税が課せられます。一方、扶養に入れば、ある程度の金額までは税金や社会保険料の負担がなくなります。税金・社会保険それぞれで、扶養に入れる年収の基準を確認していきましょう。

税制上の扶養は「年収123万円」が基準:給与収入のみの場合

税制上の扶養では、配偶者自身の年収に応じて、夫(納税者本人)が「配偶者控除」または「配偶者特別控除」を受けられます。なお、配偶者の年収が上がるほど、受けられる控除は少なくなっていきます。

まず、配偶者の年収が123万円以下であれば、夫が配偶者控除を受けられる可能性があります。この金額を超えても、年収201万円までは配偶者特別控除の対象となり、所得税・住民税の負担が軽くなります。ただし、この控除額は配偶者の年収が上がるにつれて段階的に減り、201万円を超えるとゼロになります。

そして、配偶者本人の税金にも基準があります。配偶者自身に所得税がかからないようにするには、年収を160万円以下に抑えるのがポイントです。160万円を超えると、配偶者本人にも所得税が課税されます5)。

さらに住民税にも注意が必要です。自治体によって多少異なりますが、おおむね年収110万円を超えると課税対象になります。所得税がかからない場合でも住民税はかかることがあるため、併せて確認しておきましょう。

なお、ここまでの金額はすべて「給与収入のみ」の場合の目安です。年金や事業所得など給与以外の収入がある場合は基準が変わるため、まずは自分の収入の内訳を確かめてみましょう。

参考資料

社会保険上の扶養は「130万円の壁」に注意

社会保険上の扶養で注意したいのが、「130万円の壁」(または「106万円の壁」)です。

これらの基準を超えて社会保険に加入すると、社会保険料や税金が本人の給与から天引きされるため、手取り額が減少します。

そこで、年収別に社会保険料と税金がどの程度本人の収入から差し引かれるのかを算出してみました。

※:年収は給与収入(額面)です。税金は各種控除後の課税所得をもとに、社会保険料は給与額を区分した金額(標準報酬月額)をもとに計算しています。

※:所得税は社会保険料控除等を考慮して計算しており、表のケースでは課税所得が0円となるため所得税は発生していません。

年収129万円で社会保険に入っていない人が配偶者の扶養に入るケース(図中①)と、年収150万円で扶養から外れるケース(図中②)を比較してみましょう。手取り金額だけでいうと、年収129万円の方のほうが多いのです。時給1,300円のパートとすると、年収150万円の方は年収129万円の方より162時間以上多く働いた計算になりますが、手取りは少なくなってしまいます。それだけ社会保険料の負担は大きいのです。

年収を130万円(または106万円)以内に収めることができれば、大きな負担をかけずに年金や健康保険にも加入できます。かたや、130万円を超えてしまうと社会保険料の支払い義務が発生するため、働き損になる可能性が出てきます。130万円を超えそうなのであれば、手取り分を増やすためにも年収180万円を超えることを目指すというのも手です。

扶養に入るか外れるか…どちらが有利?

画像:iStock.com/ Chaay_Tee

扶養に入れば、税金や社会保険料の負担が少なくなります。一方、扶養に入っていても年金受給は可能ですが、金額は少なくなります。配偶者の扶養に入るメリット・デメリット、扶養から外れるメリット・デメリットを解説します。

扶養に入るメリット・デメリット

配偶者の扶養に入ることのメリットは、第3号被保険者になり、社会保険料が免除されることといえるでしょう。

将来の年金よりも、現在の負担を減らして手取り額を確保することのほうが重要だと考える方は、年収を130万円(または106万円)以内に収めたほうがいいでしょう。

一方、デメリットは1階部分の基礎年金しか受け取れない点です。現在の基礎年金は満額でも7万円台のため、老後は年金以外の資産や収入を用意する必要があるでしょう。

扶養から外れるメリット・デメリット

年収が130万円(または106万円)を超えて扶養から外れると、社会保険料が発生して、手取りが減ってしまいます。現在の家計管理を優先したい人にとっては、デメリットといえるでしょう。

一方、将来受け取れる年金は、扶養から外れたほうが金額が増える可能性があります。パートであっても、会社員として社会保険料を支払うのであれば、第2号被保険者になります。つまり、厚生年金保険料を納める義務が発生するため、1階部分の基礎年金だけでなく2階部分の厚生年金も受け取ることができるのです。第3号被保険者でいるよりも、将来の年金額が増えます。

日本の年金は、65歳から生きている間ずっと、一定額を受け取り続けられる制度です。金額が多ければ、その分だけ老後の生活に余裕が生まれます。老後資金に不安があるようであれば、配偶者の扶養から外れてしっかり働くという道を検討してもいいでしょう。

扶養に入ると、老後の年金はどうなるの?

画像:iStock.com/ RomoloTavani

配偶者の扶養に入ることで、社会保険料を支払わずとも年金を享受できることはわかりましたが、どの程度の額が受け取れるのでしょうか。まずは、日本の年金制度を確認しましょう。

扶養に入った方の区分は「第3号被保険者」

日本の年金制度は1階が基礎年金、2階が厚生年金の2階建てになっていて、年金保険料の納付期間によって受け取る年金額が変化します。また、働き方によって、支払う年金保険料や受け取れる年金が異なります。

●第1号被保険者

自営業者やフリーランス、農業者、学生など。毎月国民年金保険料を支払い、1階部分の基礎年金を受け取れます。

●第2号被保険者

会社員や公務員などの厚生年金保険加入者。年金保険料は会社と折半で負担し、毎月給与から天引きされ、基礎年金に加え厚生年金も受け取れます。

●第3号被保険者

第2号被保険者の扶養に入っている配偶者。年金保険料は免除されますが、1階部分の基礎年金を受け取れます6)。

第3号被保険者の間は納付期間にカウント

65歳から支給される老齢基礎年金を受け取るには、最低でも10年間(120カ月)年金保険料を納める必要があります。最長40年間(480カ月)納付すると、年金を最大額受け取ることができます。

配偶者の扶養に入ると、自分で年金保険料を負担する必要はありませんが、納付期間にはカウントされます。たとえば、10年間第3号被保険者でいたとすると、10年間第1号被保険者として国民年金保険料を納め続けていた方と同等の基礎年金を受け取ることができるのです。子育てや親の介護で就業が難しい方にとっては、貴重な制度といえるでしょう。

なお、年金制度全般については下記の記事で解説していますので、併せて参考にしてみてください。

参考資料

「老齢年金」以外の年金も同様にカバーされる

日本の年金制度でカバーされるのは、老齢年金だけではありません。病気やケガが原因で障害が残ってしまい、仕事や生活に制限が生じた際に支給される「障害年金」、家族が亡くなった際に遺族に支給される「遺族年金」もあるのです。

「障害年金」「遺族年金」に関しても、支給要件を満たしていれば、第3号被保険者やその家族に支給されます。老齢年金と同様に、1階部分の障害基礎年金、遺族基礎年金が支給されます。

2パターンの年金シミュレーション

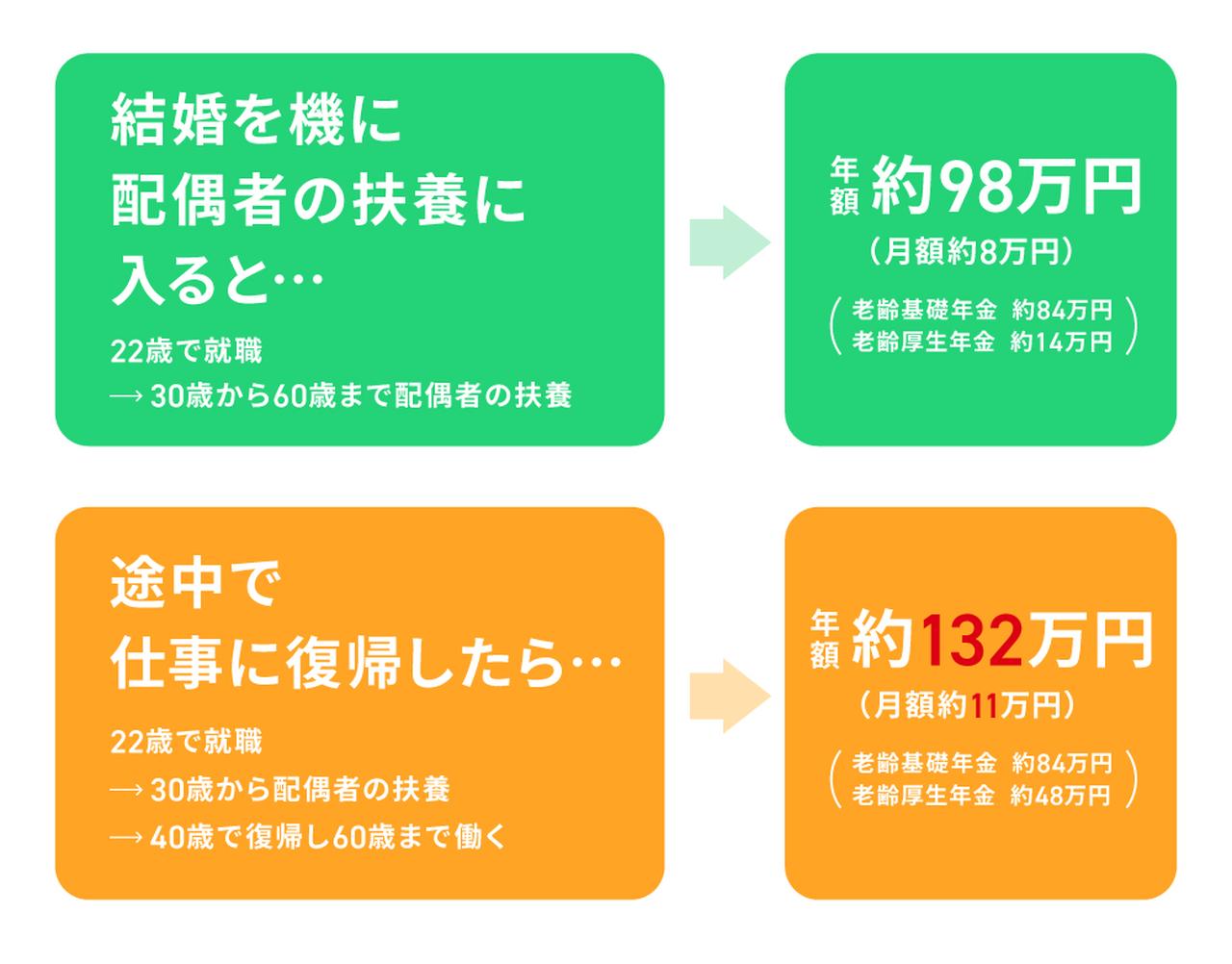

具体的に、老齢年金額にどの程度の差が生じるのか、扶養に入ったパターンと外れたパターンで計算してみましょう。

※将来の年金額は正確に試算することはできません。あくまで試算としてご理解ください。

まず、結婚を機に配偶者の扶養に入る場合(22歳で就職→30歳から60歳まで配偶者の扶養)、受け取れる年金は約98万円になります。

もうひとつのパターンとして、結婚を機に配偶者の扶養に入り、その後仕事復帰する場合(22歳で就職→30歳から配偶者の扶養→40歳で復帰し60歳まで働く)、年金額は約132万円に増えます。

※ともに20歳からの2年間は国民年金を納付、就業中の平均標準月額は25万円で計算。

※この年金試算はあくまでも概算のため、ご自身の年金額の試算は「ねんきんネット」を利用するか、年金事務所へお問い合わせください。

40歳から60歳の20年間働くことで、将来の年金が月3万円程度多くなることがわかります。ただ、その間は社会保険料を支払っています。扶養に入って負担を減らすか、扶養から外れて年金を増やすか、どちらが自分や家族のライフプランにフィットするか、しっかり検討することが大切です。

配偶者の扶養に入る時に必要な手続きは?

画像:iStock.com/ tdub303

収入が少なければ、自動的に配偶者の扶養に入れるというわけではありません。手続きをしないと扶養には入れないので、忘れずに行うようにしましょう。

【税制上の扶養】年末調整や確定申告で申告する

配偶者の税制度上の扶養に入る場合、扶養する側の人が、年末調整や確定申告で配偶者控除・配偶者特別控除を申告します。

会社員や公務員など、給与を受け取っている人であれば、勤務先で受け取る「給与所得者の基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書」に、配偶者の見込年収を記載して、勤務先の年末調整担当者に提出します。

一方、個人事業主の場合は、確定申告時に配偶者の情報と年収を記載し、申告書を税務署に提出します。

配偶者に給与収入以外の収入・所得がないかよく確かめたうえで、書類を提出してください。

【社会保険上の扶養】配偶者の勤務先に必要書類を提出する

配偶者の社会保険上の扶養に入る際には、扶養する側の勤務先に必要書類を提出します。たとえば、妻が夫の扶養に入るのであれば、夫の勤務先に書類を提出します。

【配偶者の扶養の際に必要な書類】

- 健康保険被扶養者(異動)届

- 被保険者の戸籍謄(抄)本(※)

- 被保険者の住民票

- 非課税証明書(被扶養者に収入がない場合)

- 直近3カ月分の給与明細の写し(被扶養者に給与収入がある場合)

- 確定申告書・収支内訳書・青色申告決算書の写し(被扶養者に事業所得や不動産収入がある場合)

- 退職時の源泉徴収票または廃業届の写し(被扶養者に過去1年以内に収入があった場合)

※:被保険者と扶養認定を受ける方それぞれのマイナンバーが届書に記載されていれば不要になる場合もあります。

「社会保険上の扶養」においては「130万円の壁」がありますが、前述した収入要件は今後1年間に予想される収入を指します。つまり、過去1年以内の収入は踏まえなくていいのです。

今後1年間で130万円を超えるか超えないかが基準となるので、重要なのは1年間の総額ではなく月々の収入額です。日本年金機構でも、130万円を12カ月で割った「月額10万8,333円以下」を収入要件としています7)。

ちなみに、仕事を辞めた際に受け取る失業手当も収入と見なされます。その場合の要件は「日額3,611円以下」とされているので、失業手当を受け取っている方はその金額も確認しましょう。

もし扶養に入る手続きを忘れてしまい、ご自身で国民年金保険料を納めていたとしても、第3号被保険者として認められる期間については、原則として2年前までさかのぼって届出ができます。その結果、第1号被保険者として納めていた国民年金保険料が還付される場合があります。

また、一時的に国民健康保険に加入し、保険料を支払っていた場合でも、遡って社会保険の被扶養者として認定されれば、国民健康保険の脱退手続きを行うことで、重複して支払っていた保険料が還付されることがあります。

ただし、健康保険の被扶養者認定の取扱いは、加入する健康保険によって異なります。手続きが遅れると還付を受けられなくなる場合もあるため、二重払いなどのトラブルを防ぐためにもできるだけ早めに手続きを済ませましょう8)。

扶養から外れる時も手続きは必要?

画像:iStock.com/ metamorworks

収入が要件を超えたり職場復帰をしたりして、扶養を外れることもあるでしょう。そのような場合にも手続きが必要です。

健康保険・年金は扶養から外れる手続きが必要

健康保険や年金に関しては、扶養から外れる際も手続きが必要です。配偶者の扶養から外れる際も、扶養に入る時と同様に扶養する側の勤務する会社に「健康保険被扶養者(異動)届」を提出します。

配偶者の扶養から外れ、自営業者やフリーランス、無職などの第1号被保険者になるのであれば、住んでいる自治体の役所で国民健康保険、年金事務所で国民年金の手続きが必要になります。

就職して勤務先の社会保険に加入する場合は、第2号被保険者になります。この場合、必要な手続きは勤務先の会社が行ってくれるので、自分で申請手続きをする必要はありません。

離婚をしたら扶養から外れるため手続きが必要

画像:iStock.com/ bee32

配偶者の扶養に入っている状態で離婚をした場合、離婚届を出した日に扶養から外れると考えましょう。離婚後に第1号被保険者になるのであれば、役所や年金事務所での手続きが必要になります。

離婚するタイミングで就職したり130万円を超えて稼いだりする場合は第2号被保険者になるため、社会保険に関する手続きは不要です。

扶養に入ったら健康保険はどうなるの?

画像:iStock.com/ kokouu

扶養に入ることで年金保険料は免除されますが、基礎年金は受け取れることがわかりました。では、健康保険も同じように適用されるのでしょうか。

被扶養者も病気・ケガ・介護に対する保険給付あり

配偶者の扶養に入っていれば、配偶者の健康保険に加入していることになるため、病気やケガでの医療機関の受診や介護サービスの利用の際に保険適用となります。医療費は3割負担で、高額療養費制度なども利用できます。

扶養に入ると「出産に関する補助・給付金」は減少

画像:iStock.com/ Jaengpeng

出産に関する費用として、第2号被保険者には「出産一時金」「出産手当金」「妊婦検診費用の補助」「育児休業給付金」「出生後休業支援給付金」が支給されます。

一方、配偶者の扶養に入っている第3号被保険者に支給される費用は「出産一時金」と「妊婦検診費用の補助」に限られます。会社を休む期間の補助金として支給される「出産手当金」「育児休業給付金」「出生後休業支援給付金」などの対象にはなりません。

民間の生命保険は控除の対象になる可能性あり

民間の生命保険に支払っている保険料は、「生命保険料控除」として所得税や住民税の負担を軽減できます。対象となるのは、一般生命保険・介護医療保険・個人年金保険の3種類です。

控除額は支払った保険料に応じて決まり、新制度(平成24年1月1日以後に契約)の場合、年間の保険料が8万円を超えると、所得税では一律4万円が控除されます9)。これは3種類それぞれの区分ごとの上限で、3区分を合計した上限は所得税で12万円です。

なお、令和8年分・令和9年分については時限的な特例があり、23歳未満の扶養親族がいる場合に限り、新制度の「一般生命保険料控除」の所得税の上限が4万円から6万円に引き上げられます。ただし、3区分を合計した上限は12万円のままで変わりません10)。

また、生命保険料控除は扶養している家族名義の保険であっても、その保険料を自分が支払っているのであれば、自分の控除に合算して申告できます。たとえば、会社員の夫が、自分名義の保険料(年間5万円)に加えて、妻名義の保険料(年間4万円)も自分の収入から支払っている場合、併せて申告できます。控除の枠が余っているようであれば、自分が負担している家族の保険料も忘れずに合算しましょう。

参考資料

ライフプランによって変わる配偶者の働き方と扶養の考え方

画像:iStock.com/ kazuma seki

仕事をしつつ家族と過ごす時間や子どもにかける費用を優先したい方は、社会保険の加入対象とならない範囲(週20時間未満、年収130万円以内など)で働き、金銭的・時間的な負担を抑える選択肢があります。

一方、老後資金が不安な方や将来を豊かに過ごしたい方は、年収の壁を超えて働き、厚生年金を上乗せするのもおすすめです。保険料負担は増えますが会社と折半となり、将来の年金や医療の保障が手厚くなります。その際、130万円ぎりぎりだと手取りがかえって目減りすることもあるため、180万円以上を目指すと手取りの増加を実感しやすくなります。

扶養に入っても入らなくても、それぞれにメリットがあります。年収の壁の制度は変わりつつあるので、最新情報を確認しながら、家族はいつお金が必要になるのか、自分はどう働きたいのかを、ライフプランと併せて考えてみましょう。