「生前贈与は相続税対策になるらしい」と聞いたものの、実際にはどうなのか、そもそも生前贈与とは何なのか、あまりよくわからないという人も多いのではないでしょうか。

生前贈与は、制度を正しく理解したうえで活用すれば税負担を軽減できる可能性がある一方、進め方を誤ると思わぬ負担やトラブルにつながることもあります。

この記事では、生前贈与の基礎知識や相続税対策になるしくみ、注意したいポイントまでわかりやすく解説します。

本記載は、2026年5月現在の税制に基づく一般的な取り扱いについて記載しています。

税務上の取扱が税制改正などで変更となることがありますので、ご注意ください。

また、個別の取扱等につきましては、所轄の税務署等にご相談ください。

この記事の監修者

柴田充輝(しばたみつき)

1級ファイナンシャル・プランニング技能士

社会保険労務士

行政書士

宅地建物取引士

大学卒業後、厚生労働省や不動産業界での勤務を通じて社会保険や保険、不動産投資の実務を担当。 独立後は多くの家庭の家計見直しや資産運用に関するアドバイスを行いつつ、金融・不動産系の記事を中心に執筆しており、1,200記事以上の執筆実績がある。自身でも株式や不動産への投資を行っており、実体験を踏まえて記事制作・監修に携わっている。

生前贈与とは

財産の渡し方には、いくつかの方法があります。

まず「贈与」とは、誰かに財産を無償で与えることです。一方的に贈るだけではなく、相手方もそれを承諾することが必要で、双方の合意があってはじめて成立する法律行為です。

贈与のうち、特に相続対策を意識して行うものが一般的に「生前贈与」と呼ばれています。対して、亡くなった後に財産を引き継ぐ場合は「相続」となります。遺言書によって財産を譲り渡す場合は「遺贈」です。

贈与(生前贈与)・相続・遺贈は、財産を持っている人から他の人に所有権が移転する点では同じです。しかし、発生するタイミングや必要な手続きの内容などが異なり、課税される税金の種類や金額も変わってきます。

生前贈与について正しく理解するためには、これらの違いを押さえておくことが大切です。

生前贈与が相続税対策になる理由

生前贈与が相続税対策として活用されているおもな理由は、将来の相続発生時に課税対象となる財産を減らす効果が期待できるからです。

相続税の金額は、亡くなった時点で所有していた財産などをもとに計算されます。基本的には、遺産が多いほど納税すべき金額が大きくなるしくみです。

ただし、課税対象になる財産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)以下であれば、相続税はかかりません。

生前にあらかじめ子や孫などに財産を移しておけば、課税対象となる遺産を抑えられます。その結果、基礎控除額以下に抑えて納税額をゼロにしたり、課税金額を少なくして税負担を軽減できたりする可能性があります。

なお、生前贈与を行うと贈与税がかかる点には注意が必要です。一般的に贈与税は相続税よりも税率が高く設定されていますが、年間110万円の非課税枠を活用して少額ずつ長期間にわたって贈与すれば、贈与税をかけずに財産を移転することも可能です。控除や非課税枠をうまく使えば、相続よりも税負担を抑えられるケースがあるため、税金対策として活用されています。

生前贈与のメリット・デメリット

生前贈与のメリットとデメリットをそれぞれ確認しておきましょう。

生前贈与のメリット

生前贈与の主なメリットはつぎのとおりです。

- 相続税の負担を軽減できる

- 柔軟な財産移転を実現できる

- 遺産分割トラブルの予防につながる

生前贈与を活用すれば、死亡時の財産総額を減らせるため、相続税の負担を抑えられます。また、将来の価格上昇が見込まれる資産がある場合、価額が低いうちに贈与しておけば、値上がり後に相続するよりも課税対象額を抑えられる可能性があります。

しかし、メリットはそれだけではありません。相続と違い、いつ・誰に・何を・どれくらい渡すかを自分でコントロールできるのも大きな利点です。

少しずつ計画的に渡すだけでなく、子や孫の住宅取得資金や教育資金などをタイミングよく支援することもできます。本人が生きているうちに自分の意志で財産を分けるため、死後の親族間での遺産分割トラブルを防ぎやすくなる効果も期待できます。

また、子や孫が資産を受け取って喜んだり、生活の中で役立てていったりする様子を自分の目で実際に見られるのも、生前贈与ならではのメリットです。

生前贈与のデメリット・注意点

一方で、生前贈与には注意しておきたい点もあります。たとえば、つぎのとおりです。

- 場合によっては、相続より税負担が重くなるケースもある

- 遺留分を侵害すると親族間でトラブルになりかねない

- 複雑な制度の理解やシミュレーション比較が欠かせない

生前贈与には贈与税がかかる場合があります。金額や方法によっては相続時よりも税負担が大きくなる場合があるため、事前に自分のケースではいくらになるのか、実際の数字を出してよく比較することが大切です。

また、生前贈与の成立には双方の合意が必要です。本人に知らせず子や孫の名義で預金しておく、いわゆる「名義預金」は対象になりません。「渡したつもり」でも、税務上は贈与と判断されないケースがある点には注意が必要です。

さらに、特定の相続人だけに多くの財産を渡していた場合、他の相続人との間でトラブルにつながるおそれがあります。生前贈与の内容によっては、相続時に遺留分(遺産のうち最低限保障されている取り分)の問題が生じることもあります。

このように、生前贈与は制度が複雑なうえ、税制改正の影響を受けることもあるため、個人が自分で進めようとすると難しく感じるかもしれません。十分な理解がないまま進めると、かえって損をする可能性があります。

こうした事態を防ぐためには、家族間での情報共有や贈与契約書の作成、税理士など専門家への相談といった方法が有効です。

生前贈与の代表的な方法

生前贈与にはいくつかの方法があります。目的や財産の状況などによって向き・不向きがあるため、自分に合った方法を選ぶことが大切です。

ここでは、代表的な2つの方法について、具体的に見ていきましょう。

暦年贈与(年間110万円の非課税枠)

暦年贈与は、1年間に(1月1日から12月31日まで)に贈与された財産の合計額をもとに贈与税を計算するしくみです。受贈者(受け取った人)1人につき年間110万円までなら、贈与税がかからずに済むというメリットがあります。

暦年贈与は、少額ずつ長期的に財産を移転していきたい場合に向いています。比較的わかりやすく、110万円までの贈与なら申告不要なので、手軽に実践しやすいでしょう。

ただ、毎年同じ時期に同じ金額ずつ贈与するなどしていた場合、「定期贈与」とみなされる可能性があります。定期贈与の場合、年間110万円以下の贈与であっても贈与税が課されることがあるため、注意が必要です。

毎年贈与契約書を作成するなどの対策が有効ですが、手間がかかるのがデメリットです。

なお、暦年贈与で受け取った財産は、相続開始前の一定期間内のものについて相続税の課税価格に加算されます。相続開始日が2026年12月31日以前なら原則3年以内、2024年以後の贈与からは段階的に対象期間が延び、2031年1月1日以後の相続開始では7年以内となります。暦年贈与を選ぶなら、早いうちから計画的に進めておきましょう。

相続時精算課税制度

相続時精算課税制度とは、生前の贈与について、亡くなった時にまとめて精算する仕組みです。原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対して財産を贈与した場合に選択できます。

暦年贈与が「少しずつコツコツと長期的に」財産を移していくのに対し、相続時精算課税制度は「まとまった金額をなるべく早めに」移していきたい時に向いています。

相続時精算課税制度では、2024年以後の贈与については毎年110万円の基礎控除が設けられており、その年の贈与額がこれを超える場合は、さらに累計2,500万円まで特別控除を使えます。累計2,500万円を超えた部分には一律20%の贈与税が課されますが、支払った贈与税額は相続時に相続税から控除されます。

注意点として、贈与を受けた年の翌年の2月1日から3月15日までの間に「相続時精算課税選択届出書」と一定の添付書類を提出する必要があります。また、いったん相続時精算課税制度を選択すると、同じ贈与者からの贈与に関しては、暦年贈与に戻れません。

暦年贈与と相続時精算課税制度、どちらが得かは一概には言えません。よく分からないまま実行して後悔しないよう、しっかりと比較して納得したうえで進めるようにしましょう。

不動産の生前贈与は得?損?

不動産も生前贈与が可能です。将来的に値上がりが期待できる不動産なら、早めの段階で贈与しておくことで税負担を抑えられる可能性もあります。

税負担を軽減する効果が期待できる一方で、不動産ならではの注意点もあります。

まず、不動産を贈与する際には登録免許税や不動産取得税などの税金がかかります。相続で取得する場合とは税率などが異なるため、結果的により負担が重くなってしまう可能性があります。

また、相続税の負担軽減に使える「小規模宅地等の特例」は、生前贈与の場合は利用できません。小規模宅地等の特例とは、被相続人が住んでいた土地や事業に使っていた土地などについて、一定の要件を満たせば相続税の評価額を最大80%減額できる制度です。相続で不動産を取得する場合に比べ、生前贈与ではこうした大きな優遇が受けられない点に注意が必要です。

さらに、不動産は現金などと違って簡単に分けにくい点も特徴です。誰か特定の人に贈与した場合、他の相続人に渡る財産のバランスが取れなくなり、不公平感から親族間トラブルに発展するケースもありえます。

一般的には、不動産は相続で取得した方が登録免許税の税率や各種特例の面で有利なケースが多いといえます。ただし、将来の値上がりが大きく見込まれる場合などは、早めの贈与が有利になることもあります。不動産以外の財産の状況や家族の関係性なども踏まえたうえで、慎重に検討しましょう。

孫への生前贈与は有効?

孫は通常、法定相続人にはなりません。代襲相続が生じる場合や、遺言によって財産を遺贈する場合を除き、相続で直接財産を受け取る立場にはありません。しかし生前贈与なら、受贈者(受け取る人)に孫を指定して、渡したい財産を渡したい時期に渡すことも可能です。

しかも、世代を1つ飛び越えて財産を渡すことで、税負担が軽くなるケースもあります。

「暦年贈与(年間110万円の非課税枠)」で解説したとおり、暦年贈与では死亡前3年間(2024年1月1日以降の贈与は段階的に7年間まで延長)に行われた贈与は相続財産に加算されます。しかし、法定相続人ではない孫はその対象外です。高齢になってから相続対策を始めても、相続税を軽減できる可能性が高い点はメリットといえます。

ただ、孫にだけ多額の財産を渡すと、他の相続人との関係が悪くなったり、場合によっては遺留分をめぐる問題に発展したりするおそれもあります。また、孫は相続で遺産を取得した場合、相続税額が2割増しになることがあります(2割加算)。

孫への生前贈与を行うなら、複雑な税制を理解したうえで、計画的に進める必要があるでしょう。

生前贈与以外の相続税対策

相続税対策として活用できるのは、生前贈与だけではありません。たとえば、つぎのような方法があります。

- 生命保険に加入する

- 贈与税の配偶者控除(おしどり贈与)を活用する

- 住宅取得等資金の贈与の非課税特例を活用する

- 小規模宅地等の特例を活用する

- 養子縁組をして法定相続人の数を増やす

- 生前にお墓や仏具などを購入しておく

相続や贈与には、様々な非課税制度や特例が設けられています。それらをうまく活用するのが、税負担を抑えるポイントです。

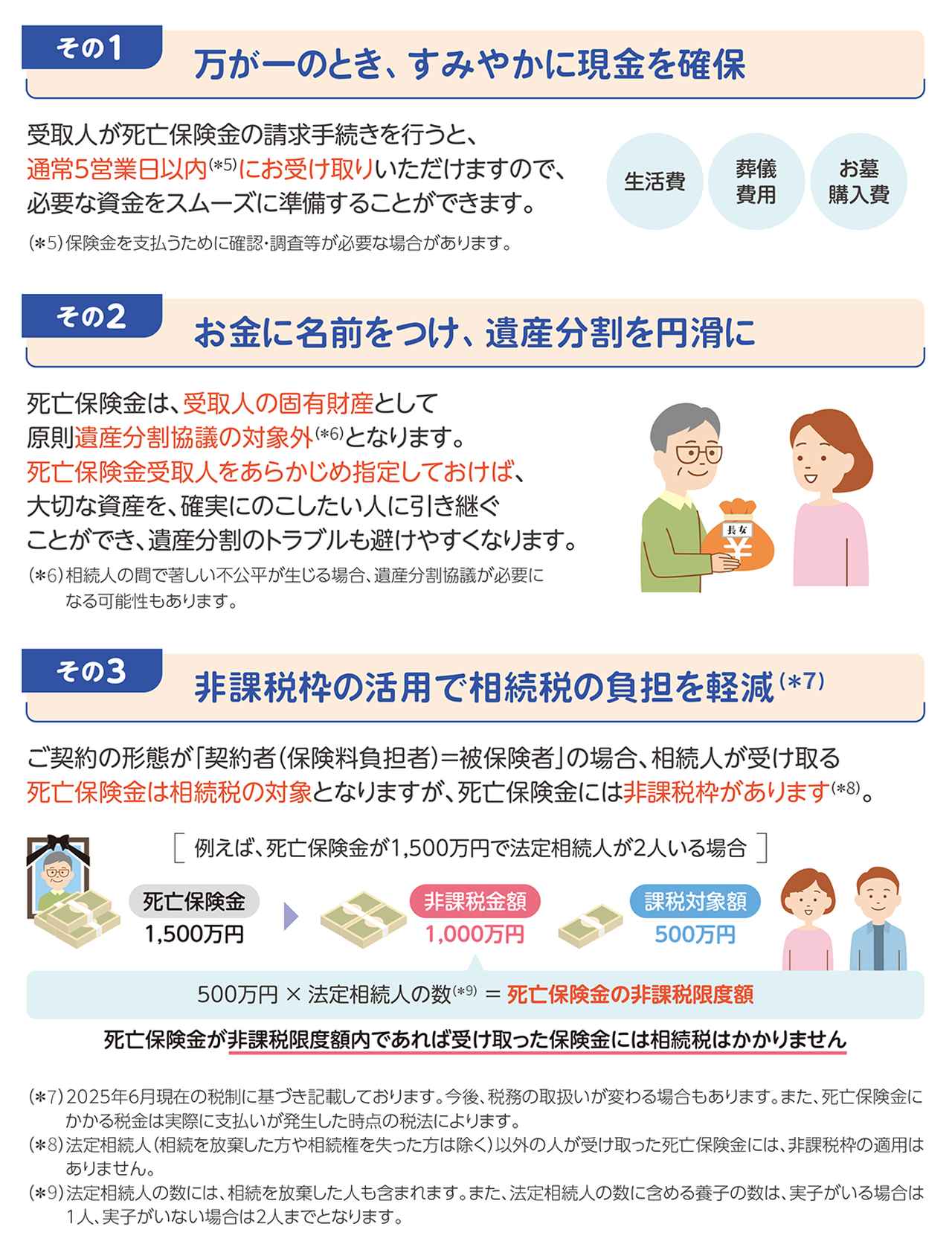

たとえば生命保険の死亡保険金は、相続人が受け取る場合「500万円×法定相続人の数」まで非課税です。もしもの時は、あらかじめ指定しておいた受取人がスムーズに現金を受け取れるため、納税資金の準備にも活用できます。

東京海上日動あんしん生命のあんしん夢終身(積立利率変動型一時払終身保険(保障選択型)[無配当] )」は、保険料の全額を一括で支払うタイプの終身保険です。年齢や健康状態に関わらず加入しやすく、相続税対策に有効です(※)。

その他、婚姻期間20年以上の夫婦の間で居住用の財産を贈与した時には、年間110万円に加え最高2,000万円まで贈与税がかからずに済む制度(おしどり贈与)が利用できる可能性があります。

不動産に関連するものでは、一定の条件を満たした宅地に限り、相続税評価額を最大80%減額できる「小規模宅地等の特例」も強力な効果があります。

様々な制度の中から、自分の考えや状況に合った制度を選択しましょう。

※詳細につきましては、「パンフレット」「重要事項説明書(契約概要/注意喚起情報)」「ご契約のしおり・約款」を必ずご覧ください。

まずは家族で話し合うことが第一歩

生前贈与や相続は、財産を譲る本人だけでなく、受け取る人やその親族にも影響が及ぶ大きな問題です。

どのように進めるべきか迷った時は、1人で抱え込まずに、家族と悩みや考えを共有したり、相談したりすることも大切です。それぞれの意見を聞いたうえで、皆が納得できる財産の渡し方ができれば、死後に親族が遺産を巡って激しく争うような事態を避けやすくなるでしょう。

「自分にはどの方法が合っているのかわからない」「数字で比較したいけどシミュレーションが難しい」といった場合は、早めに税理士や相続の専門家に相談するのも1つの方法です。

まとめ

「生前贈与」を通じて生きているうちに財産を移転することで、受け取る人の税負担を抑えられる可能性があります。暦年贈与や相続時精算課税制度などいくつかの種類があるので、自分に合った方法を選んで将来に備えましょう。

なお、生前贈与は晩年(亡くなる前の数年間)に実行すると、効果を得られない可能性があります。なるべく早めに計画を考え、家族間の合意形成を図りながら実行するのがおすすめです。

相続対策には生前贈与以外の方法もあります。相続対策として生命保険の活用を検討するなら、東京海上日動あんしん生命の無料相談をぜひご活用ください。保険の専門家があなたのお悩みや疑問に寄り添って、最適なプランを提案します。