この記事では、ファイナンシャルプランナーの原絢子さん監修のもと、遺族基礎年金と遺族厚生年金の違いを整理した上で、遺族年金と自分の年金を両方もらえるケースについて、具体的に解説していきます。

この記事の監修者

原 絢子(はら あやこ)

FPサテライト株式会社 所属FP。大学卒業後、翻訳・編集業務に従事。金融とは無縁のキャリアを積んできたが、結婚・出産を機にお金の知識を身につけることの大切さを実感。以来、ファイナンシャルプランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。自分の人生を自分でコントロールするためには、お金について学ぶことが必要との思いから、執筆・監修、セミナー講師などを通して、マネーリテラシーの重要性を精力的に発信している。

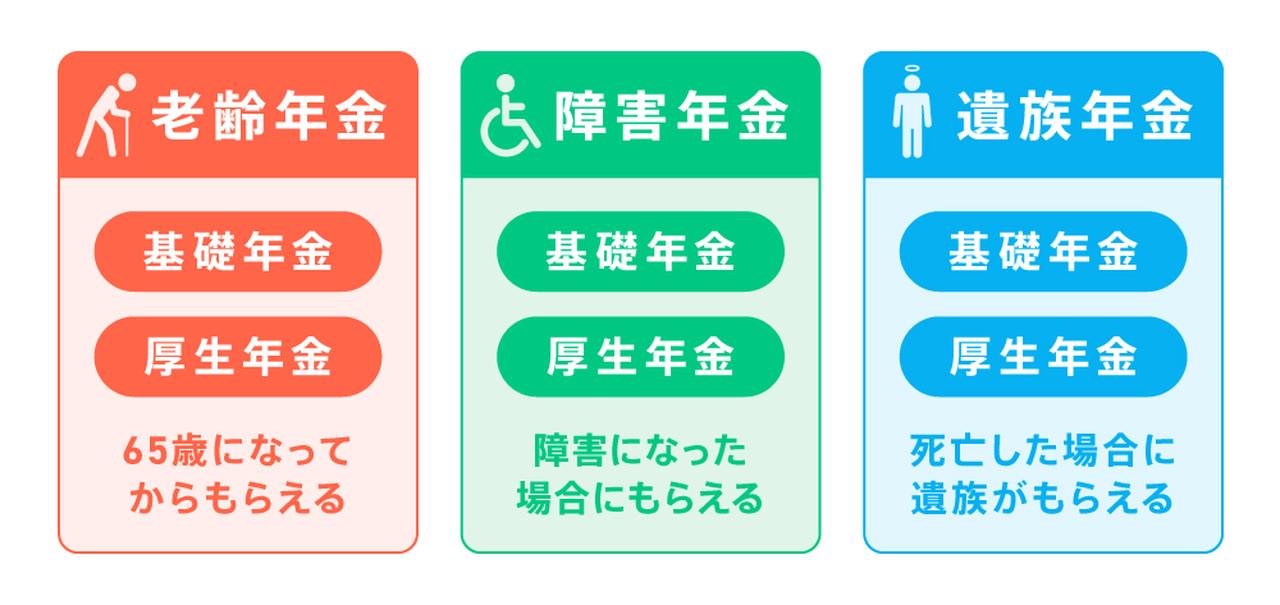

公的年金は原則1人1年金

日本の公的年金は、支給理由によって「老齢年金」「障害年金」「遺族年金」の3種類から構成されています。

〈図〉公的年金の種類

公的年金には「1人1年金」という原則があります1)。支給理由が異なる年金を同時に受け取ること(併給)はできず、原則として、いずれか1つの年金を選ぶことになります。

ただし65歳になると、「遺族年金」と「老齢年金」の併給、「障害年金」と「老齢年金」の併給、というように特例的に2つの年金を同時に受け取れる場合があります。

今回は、その中でも遺族年金と自分の老齢年金を両方もらえるケースについて紹介します。次章以降で詳しく見ていきましょう。

※補足:基礎年金と厚生年金の関係

老齢年金・障害年金・遺族年金のそれぞれには、全国民に共通の「基礎年金(国民年金)」と、会社員や公務員が加入する「厚生年金」があります。

厚生年金は、基礎年金に上乗せして支給されるしくみのため、「老齢基礎年金」と「老齢厚生年金」、「遺族基礎年金」と「遺族厚生年金」、「障害基礎年金」「障害厚生年金」のように、支給理由が同じ年金は1つの年金とみなされ併せて受け取ることが可能です。

参考資料

遺族基礎年金と遺族厚生年金の違い

画像:iStock.com/years

まずは、遺族基礎年金と遺族厚生年金の違いを押さえておきましょう。

【遺族基礎年金】

遺族基礎年金は、国民年金の被保険者等であった人が亡くなった場合に、その人に生計を維持されていた「子のある配偶者」または「子」が受けることができる年金です2)。年金制度でいう「子」とは、18歳になった年度の3月31日までの子ども、または一定の障害がある20歳未満の子どもを指します。

【遺族厚生年金】

遺族厚生年金は、厚生年金の被保険者等であった人が亡くなった場合に、その人に生計を維持されていた遺族が受けることのできる年金です3)。遺族基礎年金より受給対象者の範囲が広く、子のない配偶者や、父母、孫、祖父母も含まれます(ただし、それぞれ一定の条件あり)。

遺族年金の支給要件などについては、以下の記事で紹介しています。

【関連記事】【図解】遺族年金とは?受給要件や金額、期間などをわかりやすく解説

遺族年金と自分の年金を両方もらえるケース

画像:iStock.com/years

それでは、遺族年金と自分の老齢年金を両方もらえるのはどのような場合なのでしょうか。

配偶者を亡くして遺族厚生年金を受け取っている人が、65歳になって自分の老齢年金を受け取れるようになった場合で考えてみましょう。受給者(自分)のこれまでの働き方が影響してきますので、パターン別に解説します。

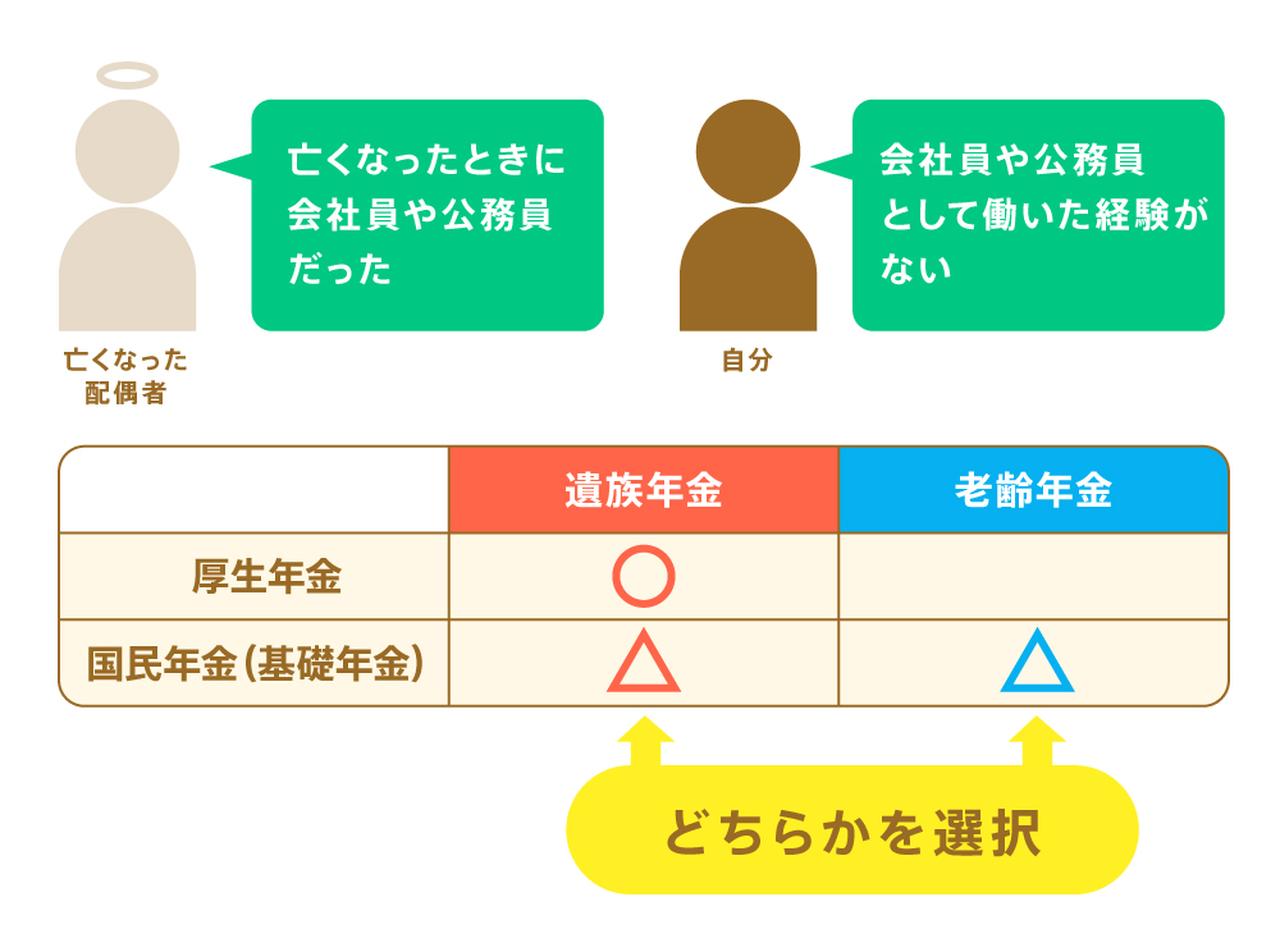

受給者が専業主婦・主夫や個人事業主の場合

これまで会社員や公務員として働いた経験がない人の老齢年金は、老齢基礎年金のみとなります。そのため、65歳以降は、遺族厚生年金と老齢基礎年金の両方をもらえます4)。

もし、遺族基礎年金も受け取っている場合は、遺族基礎年金と老齢基礎年金のどちらかを選ぶことになりますが、遺族基礎年金は「子」がいる場合に限られますので、多くは老齢基礎年金を受け取ることになるでしょう。

〈図〉受給者が専業主婦・主夫や個人事業主の場合の受給できる組み合わせ

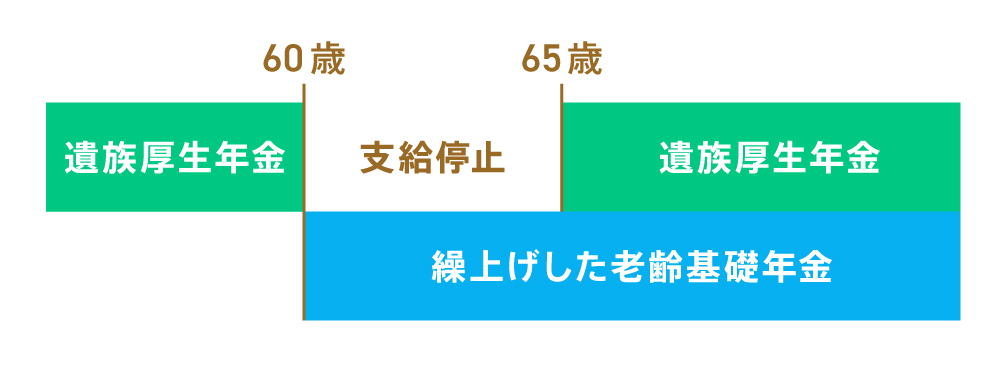

なお、遺族厚生年金と老齢基礎年金の両方を受け取れるのは65歳以降です。老齢基礎年金を繰上げして65歳前に受け取る場合は、65歳までは遺族厚生年金が支給停止となります4)。

〈図〉繰上げした老齢基礎年金と遺族年金の受け取り方

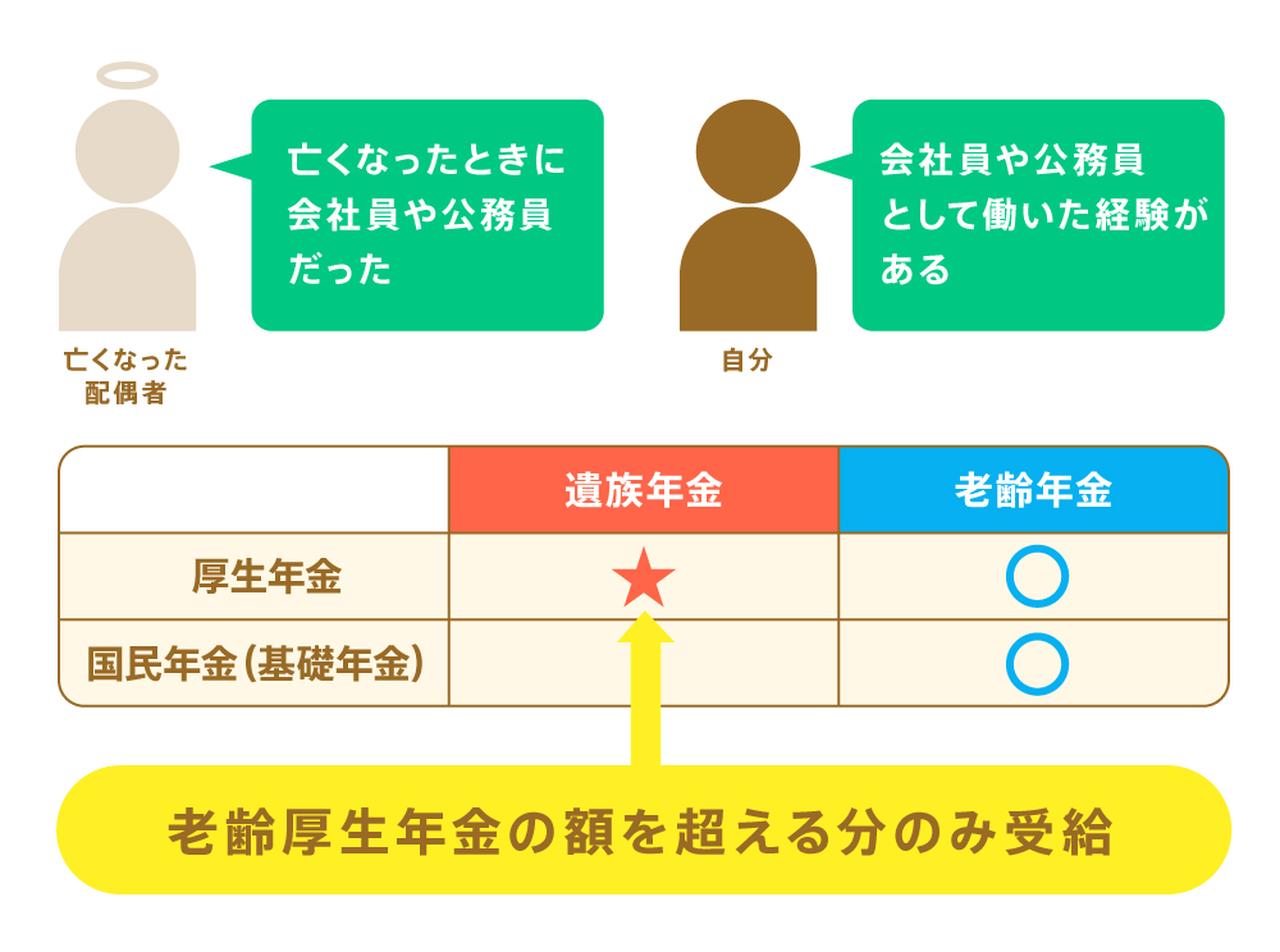

受給者が会社員や公務員として働いた経験がある場合

受給者が会社員や公務員として働いた経験があり、老齢厚生年金を受け取ることができる場合は、まずは自分の老齢厚生年金と老齢基礎年金を受け取ります。その上で、遺族厚生年金の額が自分の老齢厚生年金より高い場合に、その差額を受け取れます4)。

〈図〉受給者が会社員や公務員として働いた経験がある場合の受給できる組み合わせ

老齢厚生年金のほうが高い場合は、遺族厚生年金は全額支給停止となります。

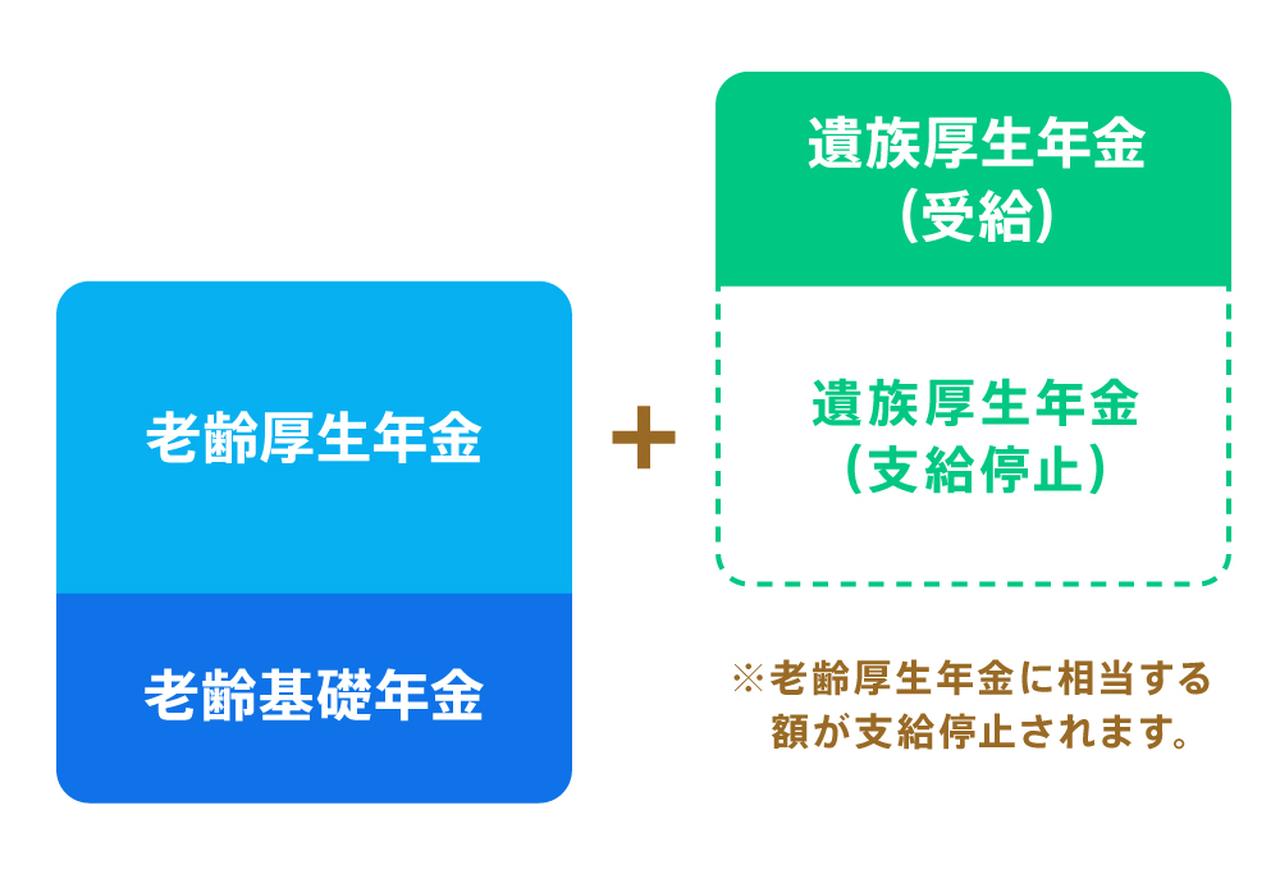

〈図〉老齢厚生年金と遺族厚生年金を受け取る場合の支給方法

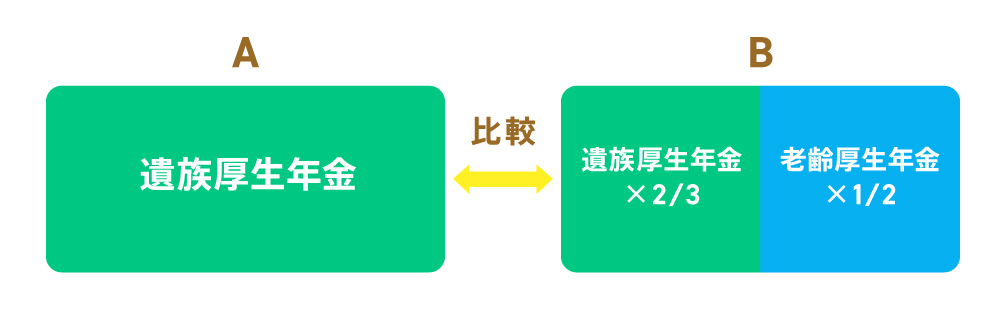

また、65歳以上で配偶者が亡くなり、遺族厚生年金を受け取ることになった場合は、以下のAとBを比較し、いずれか高いほうの金額となる4)ことにも注意しましょう。

A 遺族厚生年金の金額

B 遺族厚生年金の3分の2と、自分の老齢厚生年金の2分の1を合計した金額

〈図〉遺族厚生年金の額の比較

【シミュレーション】遺族年金と老齢年金の両方を受給した場合の受給額

画像:iStock.com/takasuu

遺族年金と老齢年金の両方を受給した場合、実際の受給額はどのくらいになるのでしょうか。

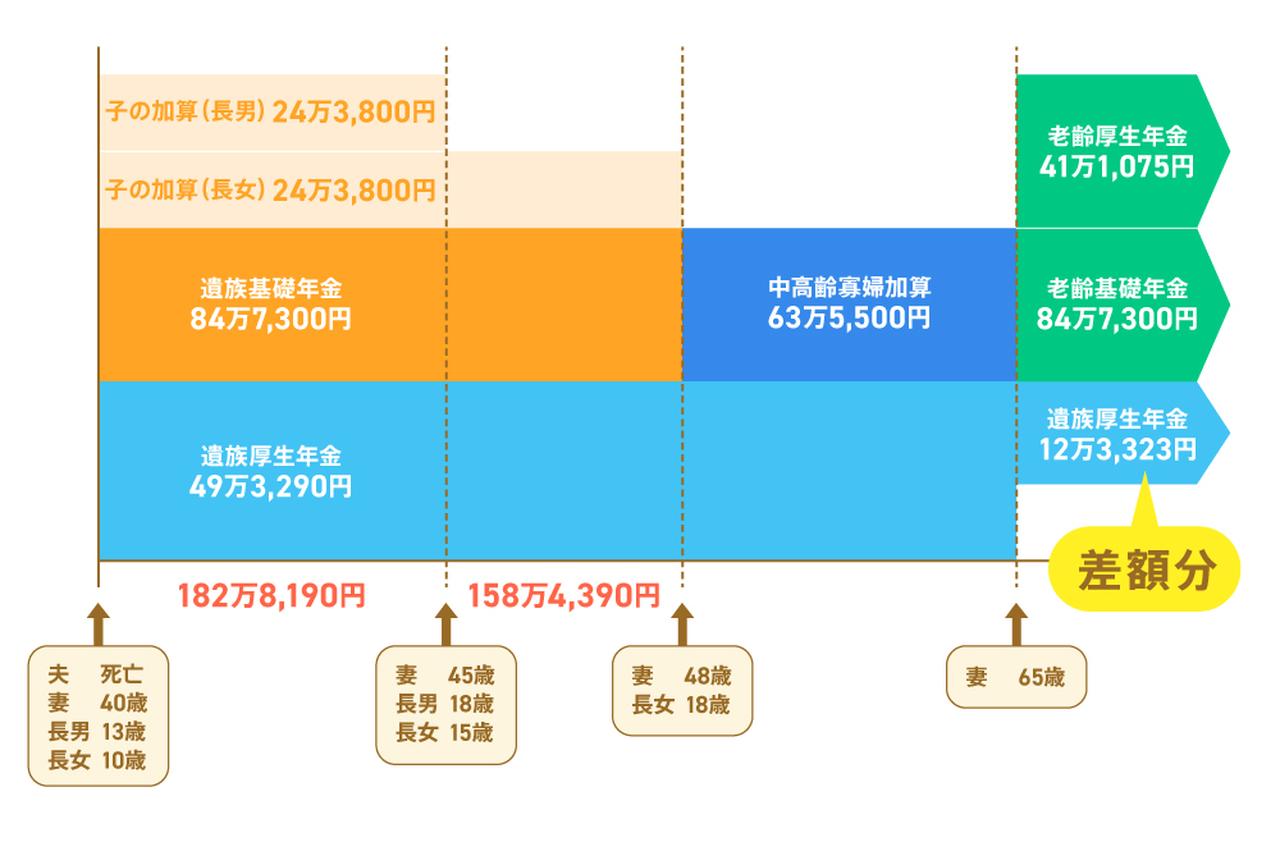

ここでは、夫を亡くして遺族年金を受け取り、65歳以降は自分(妻)の老齢年金を受け取るケースを想定し、年金の受給額がどのように変化するのかを時系列で見ていきます。

【前提条件】

夫:死亡時の年齢40歳、会社員

平均年収480万円(平均標準報酬額40万円)2

2歳から死亡時まで厚生年金加入

妻:夫死亡時の年齢40歳、会社員

平均年収300万円(平均標準報酬額25万円)

厚生年金加入期間25年

子ども:長男13歳、長女10歳

〈図〉遺族年金と老齢年金の受給イメージ

※遺族基礎年金、老齢基礎年金、中高齢寡婦加算は2026年度の金額2)3)

※遺族厚生年金は「平均標準報酬額×5.481/1,000×厚生年金加入月数×3/4」5)で計算。65歳以上は「遺族厚生年金の金額」と「遺族厚生年金の2/3+自分の老齢厚生年金の1/2」の高いほうの金額

※老齢厚生年金は「平均標準報酬額×5.481/1,000×厚生年金加入月数」5)で計算

まず、夫死亡時には、遺族厚生年金と遺族基礎年金の両方を受け取れます。遺族基礎年金は、子どもの成長につれて段階的に子の加算額がなくなり、妻が48歳のタイミング(子どもが18歳に到達した年度末)で終了します。

遺族基礎年金の終了後は、65歳に達するまで中高齢寡婦加算を受け取れます。

そして、65歳になると自分の老齢年金の受給が始まり、遺族厚生年金は老齢厚生年金との差額分のみの支給となります。

参考資料

遺族年金と自分の年金の併給に関するよくある質問

画像:iStock.com/takasuu

最後に、遺族年金に関するよくある質問についてまとめました。

年金を併給する時はどんな手続きが必要ですか?

遺族年金も老齢年金も、受給するためにはそれぞれ年金の請求手続きが必要です。請求手続きが行われると、手続き先において併給に該当するかどうかの確認が行われ、併給が可能な場合は自動的に併給となります。そのため、併給のための特別な手続きや申請は不要です。

一方、併給不可の組み合わせの場合には、いずれか1つを選択することになり、その際は「年金受給選択申出書」の提出が必要となります4)。

年収が増えると、もらえる遺族年金は減りますか?

年収が増えても、遺族年金が減額されることはありません。収入に応じて年金額が調整されるのは、老齢年金の「在職老齢年金」のしくみであり、遺族年金にはこのような調整はありません。

また、遺族年金の受給要件の1つに「亡くなった人に生計を維持されていた」という条件があり、原則として「年収850万円未満」の場合に該当しますが、これは受給権の有無を判定するための基準です6)。

そのため、死亡当時にこの基準を満たして遺族年金の受給が始まれば、そのあとに収入が増えて年収が850万円を超えたとしても、それを理由に遺族年金が減額されたり、支給停止になったりすることはありません。

参考資料

遺族年金をもらっていると、自身の確定申告や住民税に影響しますか?

遺族年金(遺族基礎年金・遺族厚生年金)は非課税であり、所得税も住民税もかかりません7)8)。そのため、遺族年金を受け取っていることを理由に、確定申告を行う必要はありませんし、住民税の計算にも含まれません。

【2028年4月~】遺族年金の制度変更

画像:iStock.com/takasuu

2028年4月から、遺族年金制度が大きく変わります9)。

今回の改正の大きな目的の1つは、遺族厚生年金における男女差の解消です。現行制度では、子どものいない妻については、夫の死亡時に30歳未満であれば5年の有期給付、30歳以上であれば無期限の給付とされています。一方で、子どものいない夫については、妻の死亡時に55歳未満であれば受給権がないなど、支給要件に男女差が存在していました。

改正後は、男女ともに原則として「5年間の有期給付」に統一されます。ただし、低収入など配慮が必要な場合は、5年目以降も給付が継続されます。

また、「有期給付加算」や「死亡分割」というしくみが導入され、のこされた家族の年金が増額される見込みです。さらに、「年収850万円未満」の受給要件は撤廃され、収入にかかわらず遺族年金を受給できるようになります。

加えて、遺族基礎年金については、子どもがいる場合の加算額が引き上げられる予定です。

参考資料

自立した老後のための資産計画を

画像:iStock.com/seven

老後の生活を安心して送るためには、年金制度を正しく理解したうえで、自分自身で備えていく姿勢が大切です。

遺族年金や老齢年金は重要な収入源ですが、それだけで生活費のすべてをまかなえるとは限りません。将来のライフスタイルや必要となる支出を見据え、早いうちから計画的に資産形成を進めていきましょう。