社会保険に加入するかどうかは、毎月の手取り額だけで判断できるものではなく、将来受け取る年金額や医療・生活保障にも関わる重要なポイントです。しくみを十分に理解しないまま勤務時間を調整すると、結果として「思ったより手取りが増えない」といった状況に陥ることもあります。

この記事では、ファイナンシャルプランナーの辻田陽子さん監修のもと、会社の社会保険に加入するケースを前提に、月収別で社会保険料をシミュレーションし、どの収入帯で負担が増えやすいのかを具体的に整理します。その上で、扶養内・扶養外それぞれの考え方を踏まえながら、ライフプランに合った無理のない働き方を解説していきます。

この記事の監修者

辻田 陽子(つじた ようこ)

FPサテライト株式会社所属、ファイナンシャルプランナー。税理士事務所、金融機関での経験を経て、「好きな時に好きなことをする」ため房総半島へ移住。現在は地方で移住相談や空き家活用に取り組みながら、ファイナンシャルプランナーとして活動中。

【最新版】パートの社会保険加入条件

画像:iStock.com/Seiya Tabuchi

パートやアルバイトとして働く場合、社会保険に加入するかどうかは、単に「年収がいくらか」だけで決まるものではありません。勤務時間や勤務先の規模など、いくつかの条件が関係しており、その判断を難しくしているのが、いわゆる「年収の壁」です。

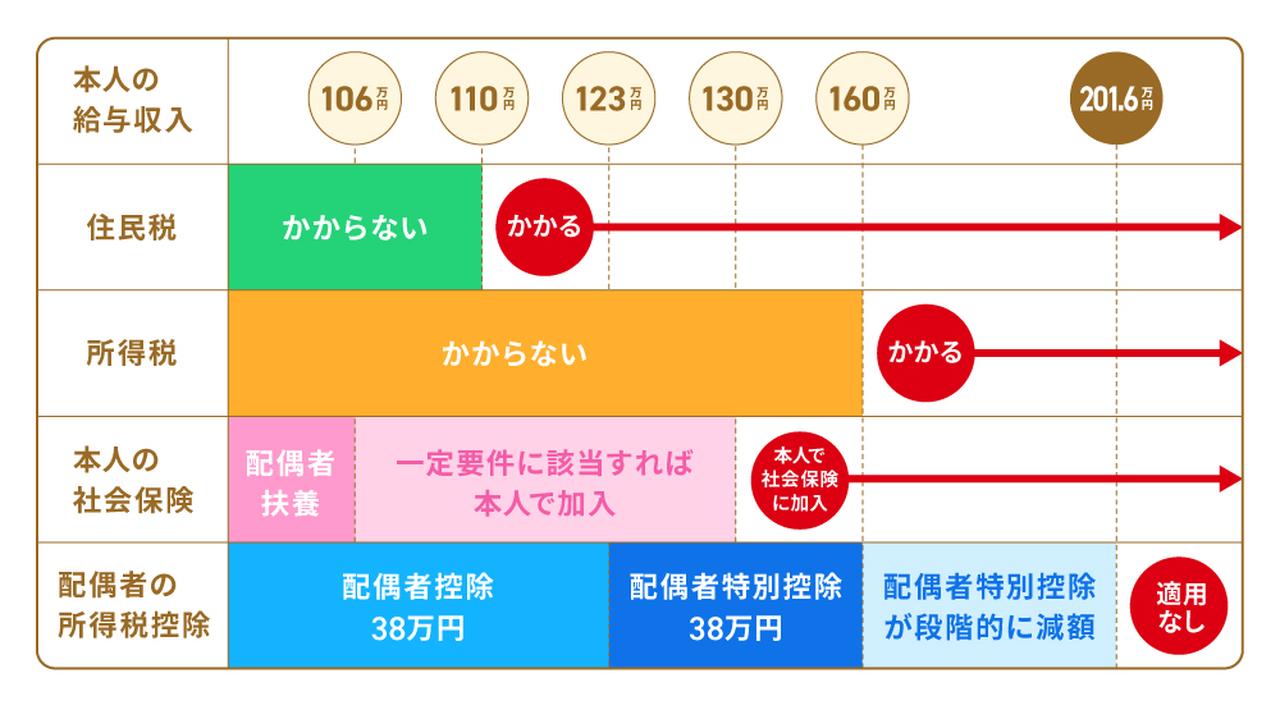

まず押さえておきたいのが、「年収の壁」には税法上の壁と社会保険上の壁があるという点です。税法上の壁とは、所得税や住民税、配偶者控除・配偶者特別控除など税金の扱いに関係する基準です。2026年時点では123万円や160万円といったラインが目安とされています。ただし、これらはあくまでも税金がどう変わるかに影響するものです。年収のラインを超えたからといって、ただちに社会保険料の負担が発生するわけではありません。

一方で、社会保険上の壁は、社会保険に加入するかどうか、配偶者の扶養に入れるかどうかに関係する基準です。特に重要なのが、106万円の壁と130万円の壁です。

106万円の壁は、現行制度において「勤務先の社会保険に加入するかどうか」を判断するための基準です。2024年10月以降、従業員数51人以上の事業所で働くパート・アルバイトのうち、以下の条件を満たす場合、原則として勤務先の社会保険に加入することになります1)。

- 週20時間以上勤務

- 月額報酬が8万8,000円以上

- 2カ月を超えて働く見込みがある

- 学生でない

上記のとおり条件があるため、106万円を超えたからといって、すべての人が自動的に社会保険に加入するわけではありません。勤務先の規模や勤務条件を満たしているかどうかが判断のポイントになります。

つぎに、130万円の壁は「配偶者などの社会保険の扶養に入れるかどうか」を判断する基準です。年収が130万円を超えると、原則として配偶者の社会保険の被扶養者から外れ、自分自身で社会保険料を負担する必要があります。この基準は、勤務先の規模や労働時間に関係なく判断されます。

つまり、

- 106万円の壁は「会社の社会保険に入るかどうか」の基準

- 130万円の壁は「配偶者などの社会保険の扶養に入れるかどうか」の基準

というように、目的の異なる2つの基準が存在しています。

〈表〉年収の壁(税法上・社会保険上)

さらに国の方針としては、将来的に企業規模の要件を緩和・撤廃し、「週20時間以上働く短時間労働者」への社会保険適用を広げていく方向性が示されています。併せて、いわゆる「106万円の壁」とされる賃金要件についても、2026年10月に撤廃される予定です。つまり今後は、どの会社で働いていても、一定時間以上働けば社会保険に加入するしくみに近づいていく可能性があることになります。

参考資料

そもそも社会保険料とは?計算方法やしくみを解説

まずは、社会保険料のしくみと計算方法を整理しておきましょう。

【社会保険料のしくみ】

会社で働く人が加入する社会保険とは、主に健康保険と厚生年金保険の2つを指します。本記事では、パートの人が会社の社会保険に加入するケースを前提に、「社会保険=厚生年金・健康保険」として解説します。

社会保険料の大きな特徴は、つぎの2点です。

- 保険料は「標準報酬月額」をもとに決まる2)

- 保険料は会社と本人で折半して負担する

全額を自分で負担する国民年金や国民健康保険と異なり、半分を会社が負担している点が特徴となります。

【社会保険料の内訳】

パートの人が負担する社会保険料は、主につぎのとおりです。

・健康保険料

病気やケガをした時の医療費負担を軽減するための保険です。保険料率は加入している健康保険(全国健康保険協会・組合管掌健康保険など)や地域によって異なります。

・厚生年金保険料

将来受け取る年金額に直接関わる保険料です。国民年金が定額であるのに対し、厚生年金は収入に応じて将来の年金額が増えるしくみになっています。

・そのほかの保険料

条件により、つぎの保険料が加わる場合があります。

介護保険料:40歳以上65歳未満の人が対象

雇用保険料:労働時間などの条件を満たす場合に加入

【保険料の計算方法】

社会保険料は、実際の月収そのものではなく、「標準報酬月額」をもとに計算されます。標準報酬月額とは、毎月の給与を一定の幅で区切った区分のことで、多少の収入の変動があっても保険料が大きく変わらないようにするためのしくみです。

計算式はつぎのとおりです。

保険料額の計算方法

標準報酬月額 × 保険料率

2025年度時点では、厚生年金保険料の本人負担は給与の9.15%3)、健康保険料の本人負担は給与の約4.5〜5%4)が一般的です。そのため、標準報酬月額をもとに計算した場合、40歳未満の人の健康保険と厚生年金を合わせた本人負担は、給与の15%程度が目安となります。

一方、40歳以上65歳未満の人は介護保険料が加わるため、本人負担は約16〜18%前後5)になることもあります。

【年収別でシミュレーション】パートの社会保険料はいくら?

画像:iStock.com/golfcphoto

ここからは、パートで働く人が勤め先の社会保険に加入しないケースと加入したケースで、手取りがどのように変わるのかをシミュレーションしていきます。

社会保険料は、実際の月収ではなく標準報酬月額をもとに計算されます。そのため、ここで示す金額はあくまでも目安となりますが、どの収入帯で負担が増えやすいのかを把握するための参考としてご覧ください。

【シミュレーション条件】

- 会社の社会保険(全国健康保険協会+厚生年金)に加入

- 40歳未満(介護保険料なし)

- 賞与なし

- 雇用保険・所得税・住民税は簡略化のため考慮しない

- 社会保険料の本人負担は給与の約15%として概算

※:実際の数値は地域・年齢・保険料率により異なります。

ケース①Aさん、年収100万円

| 月収 | 約8万3,000円 |

|---|---|

| 社会保険の加入 | 未加入 |

| 社会保険料(月額) | 0円 |

| 手取りの目安(月額) | 約8万3,000円 |

現行制度では会社の社会保険に加入していないケースです。扶養内で働いているため、健康保険料や厚生年金保険料の負担はなく、月収約8万3,000円がそのまま手取りとなります。

この収入帯では、「働いた分がそのまま手元に残る」という感覚に近く、家計管理がしやすい点が特徴です。

ケース②Bさん、年収110万円

| 月収 | 約9万2,000円 |

|---|---|

| 社会保険の加入 | 加入 |

| 社会保険料(月額) | 約1万3,700円 |

| 手取りの目安(月額) | 約7万8,200円 |

勤務先の規模や労働時間などの条件を満たし、会社の社会保険に加入したケースです。月収は約9万2,000円とAさんより増えていますが、社会保険料として月額約1万3,700円が差し引かれます。

その結果、手取り額の目安は約7万8,200円となり、年収100万円のケースより少なくなる可能性があります。このように、社会保険に加入した直後の収入帯では、「収入は増えたのに手取りが減った」と感じやすく、いわゆる「働き損」を意識しやすいゾーンといえます。

ケース③Cさん、年収130万円

| 月収 | 約10万8,000円 |

|---|---|

| 社会保険の加入 | 加入 |

| 社会保険料(月額) | 約1万6,200円 |

| 手取りの目安(月額) | 約9万1,800円 |

このケースも、勤務先条件を満たして会社の社会保険に加入しています。年収110万円のケースと比べると社会保険料の負担は増えていますが、収入の伸びがそれを上回り、手取り額は約9万1,800円まで回復しはじめています。

この辺りから、社会保険に加入したことによる負担感は徐々に薄れ、「働き損」と感じにくくなっていくのが特徴です。

ケース④Dさん、年収150万円

| 月収 | 約12万5,000円 |

|---|---|

| 社会保険の加入 | 加入 |

| 社会保険料(月額) | 約1万8,800円 |

| 手取りの目安(月額) | 約10万6,200円 |

最後に、年収150万円で働いているケースです。社会保険料を差し引いた後の手取り額は、約10万6,200円となり、年収130万円のケースよりも明確に増えていることがわかります。

年収150万円前後まで収入を伸ばすと、社会保険料を支払っても手取りが安定して増えやすくなり、「働き損」と感じる場面は少なくなります。扶養を外れて働くことを選択する場合の、1つの目安となる水準といえるでしょう。

【早見表】働き損をしない月収はいくら?

画像:iStock.com/Yusuke Ide

ここでは、年収別に社会保険料の目安を一覧にし、「働き損にならない月収」を確認してみましょう。

本シミュレーションでは、協会けんぽ加入事業所に勤務し、40歳未満(介護保険料なし)の人を想定しています。社会保険料の本人負担割合は15%とし、税金は簡略化のため考慮していません。

あくまで社会保険料の負担感をわかりやすく整理するための目安ですが、「どの収入帯で負担感が出やすいか」「どのあたりから手取りが回復しやすいか」をつかむ参考としてご覧ください。

【早見表】年収別社会保険料の一覧

| 年収 | 月収 | 社会保険料(月額) | 手取り目安(月額) |

|---|---|---|---|

| 100万円 | 8万3,000円 | 0円(加入なし) | 8万3,000円 |

| 110万円 | 9万2,000円 | 1万3,800円 | 7万8,200円 |

| 120万円 | 10万円 | 1万5,000円 | 8万5,000円 |

| 130万円 | 10万8,000円 | 1万6,200円 | 9万1,800円 |

| 140万円 | 11万6,700円 | 1万7,500円 | 9万9,200円 |

| 150万円 | 12万5,000円 | 1万8,800円 | 10万6,200円 |

| 160万円 | 13万3,300円 | 2万円 | 11万3,300円 |

| 170万円 | 14万1,700円 | 2万1,300円 | 12万400円 |

| 180万円 | 15万円 | 2万2,500円 | 12万7,500円 |

【年収106万円以上で社会保険に加入する場合】

まずは一定の条件を満たし、年収106万円を超えて会社の社会保険に加入したケースを見ていきましょう。

この早見表を見ると、月収9万円台から10万円前後(赤字:年収110万から120万円付近)では、社会保険料の負担のほうが大きく、手取りはほとんど増えないことがわかります。この収入帯は、社会保険に加入した直後の影響が出やすく、「働き損」と感じやすいゾーンといえるでしょう。

一方で、月収11万円を超えるあたりからは、収入の増加が社会保険料の負担を上回り、手取り額は徐々に回復しはじめます。

【年収130万円以上で社会保険に加入する場合】

つぎに、すべての人が対象となる年収130万円以上で社会保険に加入したケースを見ていきましょう。

年収130万円以上では、月収10万8,000円台から12万5,000円前後(青字:年収130万から150万円付近)では、社会保険に加入した直後の影響が出やすく、手取りよりも社会保険料の負担のほうが大きいことがわかります。この収入帯は、「働き損」を意識するかどうかの分岐点といえるでしょう。

働き方を見直す際には、「壁を超えないように抑える」のか、「一時的な負担を理解した上で、しっかり超える」のかを意識することが大切です。

なお、この早見表はあくまで「現役世代」を想定したものです。65歳で年金を受給しながら働く場合でも、厚生年金の加入要件を満たしていれば、厚生年金保険料は引き続きかかります。また、年金と給与の合計額によっては在職老齢年金の調整が行われることもある点に注意が必要です。

保険料は毎月変わる?4月〜6月の報酬がカギ

社会保険料の基準となる「標準報酬月額」は、原則として年に1回行われる定時決定によって決まります。定時決定では、4月から6月の3カ月間に支払われた給与の平均額をもとに標準報酬月額が決定され、その結果が9月分の社会保険料から翌年8月分まで適用されます2)。つまり、春先の働き方が、そのあとおよそ1年間の社会保険料に影響することになります。

たとえば、4月から6月にシフトが多く入ったり、繁忙期で一時的に収入が増えたりすると、その3カ月の平均額が高くなり、標準報酬月額が1段階上がることがあります。その場合、たとえ7月以降に勤務時間を減らして収入が下がったとしても、原則としてつぎの定時決定までは社会保険料は下がりません。そのため、「今はあまり働いていないのに、保険料だけ高く感じる」という状況が生じることもあります。

なお、昇給や勤務時間の大幅な変更などにより、収入が一定期間にわたって継続的に増減した場合には、「随時改定」によって標準報酬月額が見直されることがあります。ただし、短期間の収入変動や一時的な増減では対象とならないケースが多いため、必ずしもすぐに保険料が変わるわけではない点には注意が必要です。

社会保険に加入した場合のメリット・デメリット

画像:iStock.com/takasuu

パートとして働く場合、社会保険に加入するかどうかは、手取りだけでなく将来の安心にも関わる重要なポイントです。ここでは、会社の社会保険に加入した場合の主なメリットとデメリットを整理します。

社会保険に加入するメリット

社会保険に加入すると、将来受け取る年金額が増える点が大きなメリットです。国民年金に加えて厚生年金に加入するため、働いた期間や収入に応じて老後の年金が上乗せされます。

また、健康保険に加入している場合、一定の要件を満たせば、病気やケガで長期間働けなくなった際に傷病手当金を受け取れる可能性があります。配偶者の健康保険の扶養に入っている場合には、こうした傷病手当金の制度は原則としてありません。社会保険に加入することで、病気やケガで働けなくなった時にも、一定期間、収入を補うしくみが用意されている点は安心材料のひとつです。

社会保険に加入するデメリット

社会保険に加入すると毎月の保険料負担が増える点には注意が必要です。健康保険料や厚生年金保険料が給与から天引きされるため、年収によっては手取りが減少することがあるからです。

特に、社会保険に加入した直後の一定の収入帯では、収入は増えているにもかかわらず、保険料負担が発生することで、手取りの増加を実感しにくいケースがあります。このため、一時的に「働き損」と感じやすくなることがありますが、収入を伸ばしていく過程で解消されていくケースが多い点も理解しておくことが大切です。

社会保険料に関するよくある質問【Q&A】

画像:iStock.com/patpitchaya

最後に、パートの人から特に多く寄せられる、社会保険に関する疑問についてお答えします。

Q. 社会保険に入ると手取りはどれくらい減る?

月収10万円の場合、社会保険に加入すると、健康保険料と厚生年金保険料としておよそ1万5,000円前後が引かれます。そのため、手取りは約8万5,000円程度になるのが目安です。

実際の保険料は、年齢(介護保険の有無)や地域によって異なりますが、月収の15〜18%程度が本人負担分の目安と考えておくとよいでしょう。

Q. パートを掛け持ちした場合はどうなる?

パートを掛け持ちしている場合、社会保険の加入は勤務先ごとに個別に判断されます。

まず、掛け持ち先のうちいずれか一方だけが社会保険の加入条件を満たしている場合は、その勤務先のみで社会保険に加入し、もう一方では加入する必要はありません。

一方で、両方の勤務先がそれぞれ社会保険の加入条件を満たしている場合には、両方の勤務先で社会保険に加入することになります6)。この場合、標準報酬月額は2つの勤務先の報酬を合算した上で按分され、それぞれの勤務先から保険料が差し引かれます。

Q. 保険料は会社が全部負担してくれないの?

社会保険料は、本人と会社が折半で負担するしくみです。

たとえば、毎月1万5,000円が給与から引かれている場合、会社も同額程度を負担しています。全額会社負担になることはなく、給与明細に表示されている金額が本人負担分となります。

Q. 社会保険に加入すると扶養家族ではなくなる?

会社の社会保険に加入すると、配偶者の健康保険上の扶養からは外れます。ただし、ここで注意したいのが、社会保険上の扶養と税法上の扶養は別の制度だという点です。

社会保険の扶養から外れても、収入条件によっては、所得税や住民税の配偶者控除・配偶者特別控除が適用される場合があります。

Q. 社会保険に加入する場合、iDeCoの手続きは必要?

見落としがちになりますが、iDeCoに加入している人が社会保険に加入した場合、iDeCoの手続きが必要になります7)。

iDeCoの加入者で、これまで国民年金の第3号被保険者だった人が、社会保険に加入すると、第2号被保険者へ区分が変更されます。この場合、iDeCoの加入者種別変更手続きを行わないと、被保険者区分の不一致により、掛金の引き落としが停止されることがあります。

手続き方法について詳しくは、加入しているiDeCoの金融機関(運営管理機関)へ問い合わせしてみましょう。

“働き損”を防ぎながらライフプランに合った働き方を選ぼう

社会保険に加入するかどうかは、「いくら手取りが減るか」だけで判断できるものではありません。確かに、社会保険料が引かれることで、短期的には手取りが減ったように感じる場面もあります。しかしその一方で、将来受け取る年金額が増えたり、万が一の時の保障が充実したりと、長期的な安心につながる面もあります。

また、働き方の選択は、家計だけでなく生活リズムや家族との時間にも影響します。扶養内にとどまるために勤務時間を抑えるのか、それとも社会保険に加入して収入と保障のバランスを取るのかは、人それぞれ正解が異なります。大切なのは自分や家族の状況に合った選択をすることです。

最低賃金の引き上げや制度改正により、これまで以上に働き方の判断が難しくなってきています。今後の収入の見通しや将来の年金・医療保障、そして無理のない働き方を総合的に考えることで、「働き損」を避けながら、納得のいく選択がしやすくなります。自分のライフプランを見据えたうえで、今の自分に合った働き方を選んでいきましょう。