住宅借入金等特別控除(以下、住宅ローン控除)は、税額が控除される制度で、返済時の負担を緩和できるのがメリットです。ほかの控除と併用もできるため、さらに税負担を軽くできる可能性もあります。

併用できる制度として、ふるさと納税があります。ふるさと納税も税負担を軽減できますが、手続きの仕方によっては併用に失敗してしまうケースも考えられます。

住宅ローン控除とふるさと納税の併用で失敗した場合、どのように対処すればよいのでしょうか。この記事では、税理士の植野正子さん監修のもと、住宅ローン控除とふるさと納税の併用における失敗例や対処法、注意点などを解説します。

この記事の監修者

植野 正子(うえの まさこ)

税理士。植野正子 税理士事務所代表。税理士業と並行して執筆活動も活発に行っており、著書に『個人事業の始め方 手順と届出・経理』(ぱる出版)『これだけは知っておきたい「副業」の基本と常識』(フォレスト出版)など多数。

【ケース別】併用を失敗した時の対処法

画像:iStock.com/years

まずは、住宅ローン控除とふるさと納税の併用に失敗してしまった際の対処法を解説します。申告期限内に誤りやミスに気づいたケースと、申告期限後に気づいたケースに分けて見ていきましょう。

なお、住宅ローン控除・ふるさと納税それぞれの基本、代表的なミスのパターンは、つぎの章で詳しく解説します。

申告期限内に失敗に気づいた場合

所得税及び復興特別所得税の確定申告の期限は、2月16日から3月15日までです。ただし、期限日が土日や祝日にあたる場合は、翌平日が期限となるのが通例です。この期限までにミスや失敗に気付いた場合は、新たに作成し直した確定申告書類を「訂正申告」として提出すれば、受け付けてもらえます。

なお、確定申告は申告する税目によって期限が異なります。混同しないよう注意してください。

- 所得税及び復興特別所得税:2月16日〜3月15日

- 贈与税:2月1日〜3月15日

- 消費税及び地方消費税:〜3月31日

※上記の期限日が土日または祝日にあたる場合は、翌平日が申告期限となるのが通例です

申告期限後に失敗に気づいた場合

申告期限後にふるさと納税の控除が適用されていないことに気づいた場合は、5年以内に「更正の請求」という手続きをして対応しましょう。更正の請求は、申告書の内容の誤りなどにより、納めるべき税額が本来よりも多くなった場合に、正しい金額に訂正を求める手続きです。

おおまかな手続きの流れは以下のとおりです。

- 国税庁のWebサイトなどから「所得税及び復興特別所得税の更正の請求書」を入手し、必要事項を記載する

- 請求する理由を証明できる書類を添付する(ふるさと納税の寄附金受領証明書など)

- 所轄の税務署に提出する

郵送に加え、国税電子申告・納税システム「e-Tax」でも申請が可能です。

5年を過ぎてしまうと、更正の請求はできません。また更正の請求は、税金が減る場合のみ行える手続きです。内容を訂正しても最終的な税額が変わらない場合は、更正の請求はできません。

住宅ローン控除とふるさと納税を併用するための基礎知識

画像:iStock.com/Yusuke Ide

住宅ローン控除とふるさと納税の併用は可能ですが、しくみを理解していないと、十分な控除が受けられない可能性があります。どちらも税金が控除対象であり、控除できる枠が重なってしまうためです。

「思ったより税金が戻ってこない」「結果的に損してしまった」といったことがないよう、それぞれの制度の概要について理解しておきましょう。

住宅ローン控除の基本

住宅ローン控除は、住宅購入時に契約したローンの年末残高をもとに、一定の税額を控除する制度です。控除額は以下の式で計算します1)。

その年末の住宅ローン残高×0.7%

控除は、以下の順番で行われます2)。

- 所得税:その年の所得税から、差し引ける分を控除する

- 住民税:所得税から差し引けない分が発生した場合、課税所得の5%(上限9万7,500円)までは、翌年の住民税から差し引かれる

基本的には所得税からの控除となりますが、所得税で控除しきれない分がある場合は、住民税から控除されます。

住宅ローン控除の要件や実際に控除される税額については、以下の記事で詳しく解説しています。

【関連記事】住宅ローン控除がいくら戻るかについて、詳しくはコチラ

併用前に知っておきたい制度上のルール

住宅ローン控除を受ける際、会社員であっても、1年目は必ず確定申告をしなければなりません。そのため、ふるさと納税を併用する場合は、ワンストップ特例ではなく、確定申告で手続きをする必要があります。詳しくは後述します。

2年目以降の住宅ローン控除は、基本的に年末調整で対応します。ふるさと納税を併用する場合は、ワンストップ特例が利用できます。

住宅ローン控除1年目の確定申告の仕方については、以下の記事でも解説しています。

【関連記事】初めての住宅ローン控除の方法について、詳しくはコチラ

ふるさと納税の基本

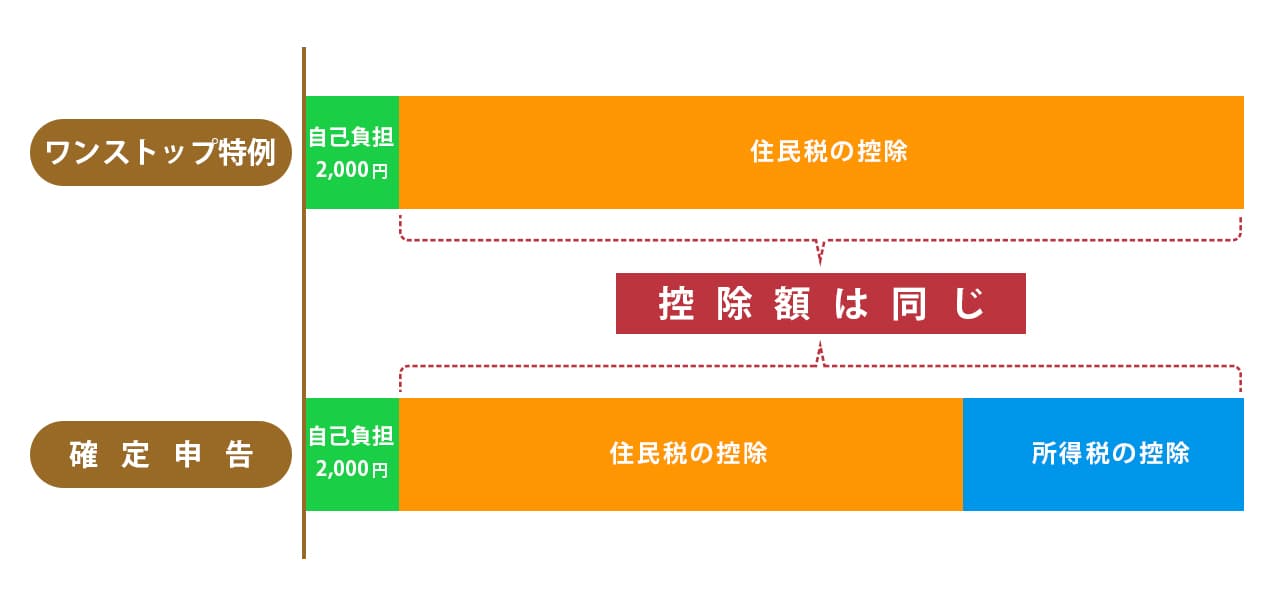

ふるさと納税は、自治体へ寄付をすることで、所得税や住民税が控除される制度です。控除される税金は、手続きの仕方によって異なります。

- ワンストップ特例:控除はすべて住民税から差し引かれる

- 確定申告:控除額の一部はその年の所得税から控除され、残った分は翌年の住民税から差し引かれる

控除額に差はないものの、控除される税金が手続きによって変わるため、住宅ローン控除と併用する際に、本来住宅ローンで控除される分が引ききれない可能性があるのです。

ふるさと納税に関する詳細は、以下の記事でも解説しています。

【関連記事】ふるさと納税のメリットとしくみについて、詳しくはコチラ

失敗例から「併用時の注意点」を理解しよう

画像:iStock.com/years

住宅ローン控除とふるさと納税を併用する際には、いくつかの注意点があります。ここでは、よくある失敗例を紹介しながら、注意点を解説します。

各ケースの詳細や対処の仕方を解説します。

1年目にワンストップ特例を選んでしまった

住宅ローン控除の1年目は確定申告が必須です。しかし、確定申告を行うと、ふるさと納税のワンストップ特例は無効になります。

確定申告前にワンストップ特例を利用していたことに気づいた場合は、申告書にふるさと納税の寄附額-2,000円を記載すれば問題ありません。

確定申告後であれば、確定申告期限内に訂正申告を行いましょう。訂正申告の際は、申告書を書き直し、自治体から送付される「寄附金受領証明書」を添付して提出します。

もし確定申告の期限を過ぎてしまった場合は、更正の請求によって控除を反映してもらいましょう。手続きの流れは訂正申告と同様です。

控除額がすべて所得税で差し引かれる場合、基本的には申告手続きを行えば損することはありません。

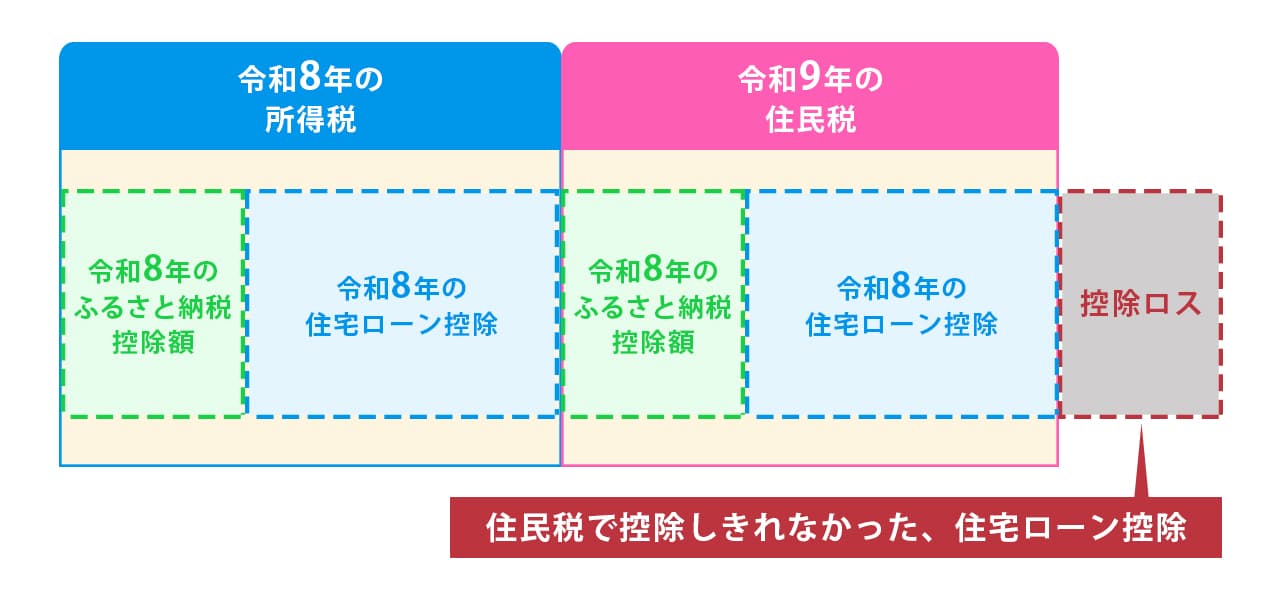

控除ロスが発生してしまった

住宅ローン控除とふるさと納税を併用すると、想定以上に控除額が大きくなり、税金から控除しきれないケースがあります。

その理由は、確定申告が「所得控除 → 税額控除」の順で処理されるしくみになっているためです。ふるさと納税は所得控除、住宅ローン控除は税額控除に該当します。そのため、ふるさと納税によって課税所得(※)が減ると、所得税や住民税の額も小さくなり、住宅ローン控除で差し引ける余地が少なくなってしまうのです。

住宅ローン控除は、所得税で控除しきれない分を住民税から控除します。住民税の控除には「課税所得の5%(上限9万7,500円)」という制限があるため、住民税額自体が少ないと上限まで控除できず、控除ロスになってしまいます。

〈図〉確定申告時の住宅ローン控除とふるさと納税の控除イメージ

控除ロスを避ける方法のひとつが、ワンストップ特例の活用です。ワンストップ特例を使えば、ふるさと納税の控除がすべて住民税から差し引かれるため、住宅ローン控除との重なりを抑えられます。

ただし注意点として、住宅ローン控除は1年目のみ確定申告が必須です。このため、初年度はワンストップ特例を利用しても無効となってしまいます。2年目以降は年末調整で住宅ローン控除を受けられるため、そのタイミングでふるさと納税を行う際にはワンストップ特例を利用するとよいでしょう。

※:課税所得とは、収入から各種控除(基礎控除・社会保険料控除など)を差し引いた後の金額で、所得税や住民税を計算する基準となる額です。

必要書類の不足・提出漏れ

確定申告で住宅ローン控除とふるさと納税を併用した際に、必要書類が不足していたり、提出漏れがあったりすると、控除が認められない場合があります。

それぞれの控除における重要書類には、以下のようなものがあります。

〈表〉制度と重要書類

| 制度名 | 重要書類 |

|---|---|

| 住宅ローン控除 | 年末残高等証明書 土地・家屋の登記事項証明書 売買契約書の写し など |

| ふるさと納税 | 寄附金受領証明書 |

書類の添付漏れがあった場合、確定申告の期限内なら訂正申告により対応します。期限を過ぎている場合も訂正申告です。いずれの手続きも、あらためて必要書類が揃っているか確かめたうえで再申告しましょう。

併用する時のシミュレーション

画像:iStock.com/key05

ここからは、3つのケースを例に制度併用時の控除額をシミュレーションします。住宅ローン控除とふるさと納税の併用で失敗しないためにも、参考にしてみてください。

シミュレーション① 年収500万円+借入3,000万円+ふるさと納税5万円

年収500万円で、住宅ローンの借入額が3,000万円、ふるさと納税の寄附額が5万円のケースでシミュレーションしてみましょう。

まずはふるさと納税の控除適用前の所得額を算出します。各種控除額は以下のとおりです4)5)。

- 給与所得控除:500万円×20%+44万円=144万円

- 社会保険料控除:75万円(計算上年収の15%に設定、実際は支払った社会保険料により異なる)

- 基礎控除:48万円

上記から、控除適用前の所得額を導き出します。

- 給与所得:500万円-144万円=356万円

- 所得控除:75万円+48万円=123万円

- ふるさと納税の控除適用前の所得額:356万円-123万円

=233万円

よって、控除適用前の所得額は233万円です。

ここに、寄附金控除が加わります。ふるさと納税の寄附金控除は「寄付金額(5万円)-2,000円」なので、4万8,000円が所得控除されます。よって、最終的な課税所得は228万2,000円です。

この課税所得の場合、所得税は以下の計算式で算出します6)。

228万2,000円(課税所得)×10%-9万7,500円

所得税額は13万700円です。

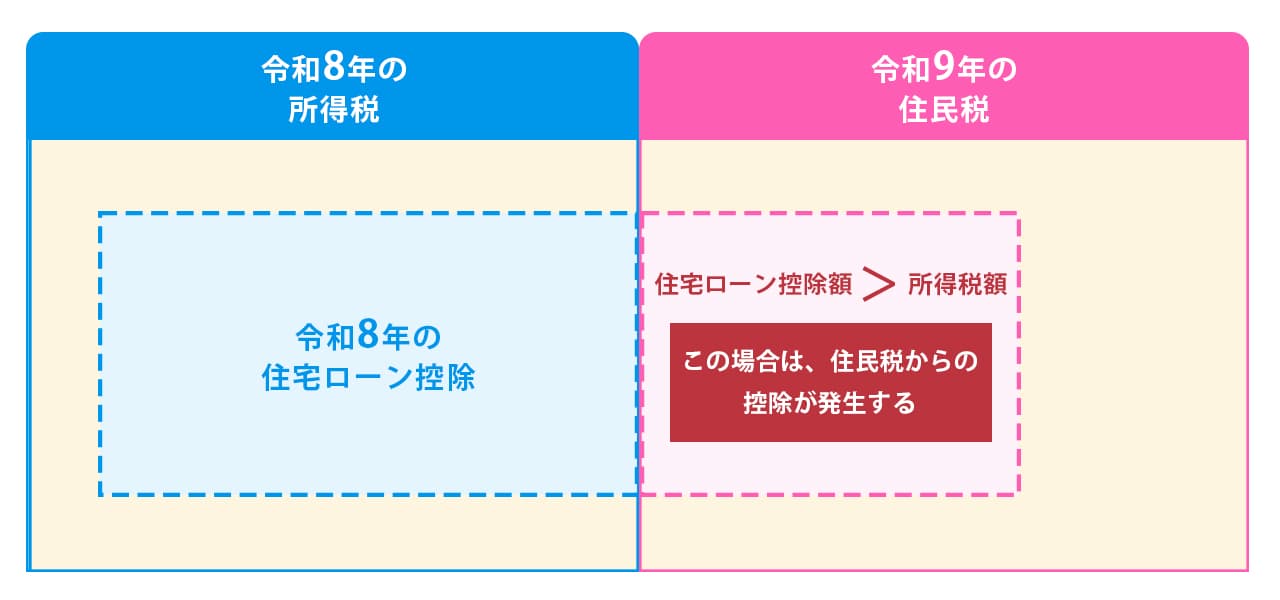

この税額に、住宅ローン控除が適用されます。住宅ローン控除額は「3,000万円×0.7%」で21万円です。「住宅ローン控除額>所得税額」のため、控除全額を所得税から引ききれず、7万9,300円が住民税から差し引かれます。

21万円(住宅ローン控除額)>13万700円(所得税額)

21万円-13万700円=7万9,300円

住民税は課税所得の約1割ですから、住民税から残りの控除額を差し引いても、控除ロスは発生しません。しかし、ふるさと納税以外の所得控除も適用される場合、控除ロスが発生する可能性も考えられます。

参考資料

シミュレーション② 年収700万円+借入3,500万円+ふるさと納税10万円

では、年収700万円で、住宅ローンの借入額が3,500万円、ふるさと納税の寄附額が10万円のケースでシミュレーションしてみましょう。

この場合、ふるさと納税の控除適用前の所得は、以下のとおりです3)4)。

- 給与所得控除:700万円×10%+110万円=180万円

- 社会保険料控除:105万円(計算上年収の15%に設定、実際は支払った社会保険料により異なる)

- 基礎控除:48万円

上記から、控除適用前の所得額を導き出します。

- 給与所得:700万円-180万円=520万円

- 所得控除:105万円+48万円=153万円

- ふるさと納税の控除適用前の所得額:520万円-153万円

=367万円

よって、控除適用前の所得は367万円です。ここから寄附金控除として、9万8,000円(10万円-2,000円)が控除されます。よって、最終的な課税所得は357万2,000円です。

この課税所得の場合、所得税は以下の計算式で算出します6)。

357万2,000円(課税所得)×20%−42万7,500円=28万6,900円

住宅ローン控除額は「3,500万円×0.7%」で、24万5,000円です。控除額の全額が所得税から差し引けるため、控除ロスは発生しません。それぞれの控除の恩恵を十分に受けられます。

シミュレーション③ 世帯年収800万円+借入4,000万円+ふるさと納税10万円

では、夫婦それぞれの年収が400万円で世帯年収が800万円、住宅ローンの借入額がともに2,000万円、ふるさと納税の寄附額が5万円ずつの場合のケースでシミュレーションしてみましょう。

この場合、ふるさと納税の控除適用前の所得は、以下のとおりです4)5)。

- 給与所得控除:400万円×20%+44万円=124万円

- 社会保険料控除:60万円(計算上年収の15%に設定、実際は支払った社会保険料により異なる)

- 基礎控除:48万円

上記から、控除適用前の所得額を導き出します。

- 給与所得:400万円-124万円=276万円

- 所得控除:60万円+48万円=108万円

- ふるさと納税の控除適用前の所得額:276万円-108万円

=168万円

よって、控除適用前の所得は168万円です。ここから寄附金控除として、4万8,000円が控除されます。よって、最終的な課税所得は163万2,000円です。

この課税所得の場合、所得税は以下の計算式で算出します6)。

163万2000円(課税所得)×5%=8万1,600円

住宅ローン控除額は「2,000万円×0.7%」で、14万円です。住宅ローン控除額のうち5万8,400円が住民税控除にまわりますが、住民税は約17万円のため、控除ロスは発生しません。ただし、世帯年収に差がある場合やそのほかの控除が適用される場合は、計算結果が変わります。控除ロスが発生しないよう、注意が必要です。

医療費控除・iDeCoとの併用はできる?

画像:iStock.com/years

住宅ローン控除やふるさと納税は、以下のような控除とも併用可能です6)7)。

- 医療費控除:一定の医療費を支払った際に「(医療費-保険による補填費)-10万円」が所得から差し引かれる。

- 小規模企業共済等掛金控除:iDeCoや企業年金の掛金を支払った際に、掛金全額分の金額が所得から差し引かれる。

複数の控除を適用できれば、税負担をより軽くできます。

注意したいのは、医療費控除・小規模企業共済等掛金控除どちらも、所得から一定金額を差し引く「所得控除」である点です。ふるさと納税と同様、税額によっては控除ロスが発生する可能性があります。

一方、医療費控除や小規模企業共済等掛金控除は、所得自体を減らせる控除です。そのため、所得税・住民税どちらも軽減できます。たとえ住宅ローン控除で所得税が0円になる場合でも、住民税負担を少なくするために、申告しておくのが望ましいでしょう。

正しく併用して控除を最大限活用しよう

住宅ローン控除とふるさと納税は併用できるものの、しくみを理解せずに利用すると、控除しきれない分が発生したり申告ミスを招いたりといった失敗のリスクがあります。

ただし、もし申告に失敗したとしても、訂正申告や更正の請求で対応可能です。ミスや失敗に気づいた際は、落ち着いて状況を確認し、適切に手続きを進めて税負担を軽減しましょう。