ローンを契約して住宅を購入すると、住宅ローン控除により複数年にわたって税額が控除されます。税負担が減らせる便利な制度ですが「実際はいくら減るのか」「どのような手続きで税負担が軽減されるのか」といった疑問を抱く方も多いでしょう。

この記事では、税理士の植野正子さん監修のもと、住宅ローン控除で戻る金額の目安と手続きのポイントについて解説します。

この記事の監修者

植野 正子(うえの まさこ)

税理士。植野正子 税理士事務所代表。税理士業と並行して執筆活動も活発に行っており、著書に『個人事業の始め方 手順と届出・経理』(ぱる出版)『これだけは知っておきたい「副業」の基本と常識』(フォレスト出版)など多数。

住宅ローン控除とは?

画像:iStock.com/takasuu

はじめに、住宅借入金等特別控除(以下、住宅ローン控除)の基本的なしくみや適用要件を見ていきましょう。

住宅ローン控除とは、各年末の住宅ローン残高の0.7%を、その年の所得税および翌年の個人住民税から控除できる制度です。控除期間は10年間または13年間です。

税金の控除は、まず年末の住宅ローン残高から控除額を計算し、その金額を所得税から差し引きます。もし引ききれなかった場合は、翌年の住民税から、最大9万7,500円が控除されます1)。

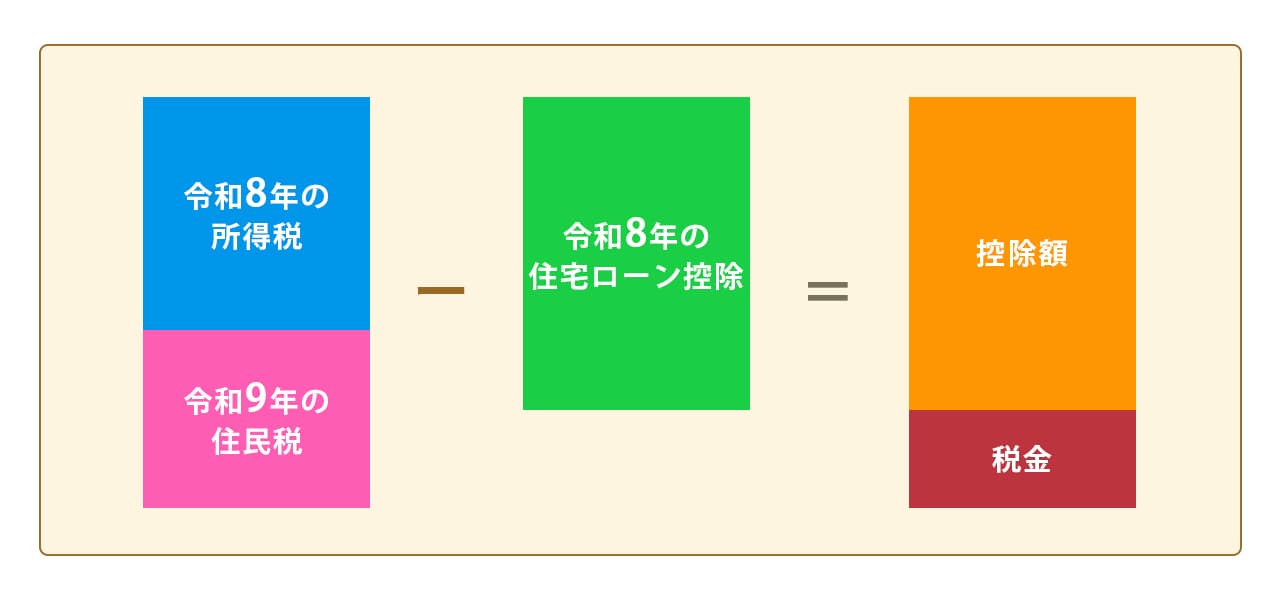

〈図〉住宅ローン控除のイメージ

税額によっては、源泉徴収票の「税額」の金額までしか還付もしくは控除されない点に、注意が必要です。

住宅ローン控除(減税)の適用要件

住宅ローン控除を適用するには、所定の要件をすべて満たす必要があります。要件は以下のとおりです2)。

- 住宅取得から6カ月以内に入居し、12月31日まで居住していること

- 床面積の1/2以上が自己居住用であること

- 住宅の床面積が50平方メートル以上で、自身の所得金額が2,000万円以下であること

(特例居住用家屋または特例認定住宅等の場合は、住宅の床面積が40〜50平方メートル未満で、自身の所得金額が1,000万円以下であること) - 返済期間10年以上の住宅ローンで住宅を取得していること

- 複数住宅を所有していない(または主に居住している住宅であること)

- 入居年の前2年・後3年に譲渡所得の特例を受けていないこと

- 親族などからの取得や贈与による取得でないこと

特に、住宅ローンの返済期間が10年以上あるかどうか、所得や床面積が要件以下の数字であるかは、確かめておきましょう。要件のどれか1つが欠けてしまうと、控除は受けられません。必ずすべて満たしているか、確かめてください。

住宅ローン控除の「戻り方」を理解しよう

画像:iStock.com/years

住宅ローン控除は税額が控除される制度ですが、実際には、以下の2つの形で払い過ぎた税額が戻ってくるしくみになっています。

- 所得税:還付されて戻る

- 住民税:翌年の税額が減額される

そして、控除を受ける1年目と2年目以降では、手続きの仕方や戻るタイミングも異なります。控除のしくみや控除額を、シミュレーションを交えて解説します。

1年目:確定申告で還付金+住民税の減額

住宅ローン控除の1年目は、確定申告で控除を適用します。確定申告をしないと控除が適用されないため、必ず手続きを行いましょう。

確定申告をすると、以下のような形で払い過ぎた税金が還付されます。

- 所得税からの控除分は還付金として振り込まれる

- 所得税で控除しきれない分がある場合は翌年の住民税を減税する形で反映される(上限9万7,500円)

以下の例で、還付金額や減税額を確認してみましょう。

住宅ローン控除額:30万円

所得税額:16万円

住民税額:23万円

この場合、所得税額は全額控除されるため、還付金16万円が後日振り込まれます。控除しきれなかった金額は14万円となるため、この金額は翌年の住民税を減額する形で反映されます。

ただし、住民税の控除額には9万7,500円の上限があるため、減税される金額は9万7,500円です。よって、最終的な控除額と税額は以下のとおりです。

- 住宅ローン控除額:30万円

- 控除後所得税額:0円(-16万円)

- 控除後住民税額:13万2,500円(-9万7,500円)

→実質的な控除額:25万7,500円

上記のように、税額によっては住民税も控除しきれない分が発生し、実際に控除された金額が本来の控除額(シミュレーションの場合は30万円)よりも少なくなる可能性があります。

2年目:年末調整で精算+住民税の減額

2年目からの住宅ローン控除は、年末調整で対応します。そのため、税額は基本的にその年の12月の給与で調整され、払い過ぎた分は給与に上乗せされて還付となるのが一般的です。ただし、事業所によっては1月に調整されるケースもあります。

以下の場合を例に、還付金額や減税額を確かめてみましょう。

住宅ローン控除額:25万円

所得税額:16万円

住民税額:23万円

この場合、所得税は前年同様全額が差し引かれ、残り9万円は住民税から差し引かれます。住民税の控除額も上限の範囲内のため、9万円全額が翌年の住民税から減額される形です。

最終的な控除額と税額を見てみましょう。

- 住宅ローン控除額:25万円

- 控除後所得税額:0円(-16万円)

- 控除後住民税額:14万円(-9万円)

→ 実質的な控除額:25万円

年を重ねるごとに控除額は少しずつ減少していくため、その分税負担額も次第に増えていきます。

3年目以降:年末調整で精算+住民税の減額

3年目以降も引き続き年末調整で税額が調整され、還付金は給与に上乗せされます。控除しきれない分は、住民税から減額されます。

以下の場合を例に、還付金額や減税額を確かめてみましょう。

住宅ローン控除額:20万円

所得税額:16万円

住民税額:23万円

この場合、所得税は前年同様全額が差し引かれ、残り4万円が住民税から差し引かれます。

最終的な控除額と税額を見てみましょう。

- 住宅ローン控除額:20万円

- 控除後所得税額:0円(-16万円)

- 控除後住民税額:19万円(-4万円)

→ 実質的な控除額:20万円

次年度以降は、住宅ローン控除額がさらに減っていきます。そのため、所得税額によっては、控除額がすべて所得税還付に充てられる可能性があります。

住宅ローン控除はいくら戻る?

画像:iStock.com/miya227

実際に、住宅ローン控除では、いくら税金が戻ってくるのでしょうか。控除額の計算の仕方を理解したうえで、年収・借入額別で控除額を確認していきましょう。

控除額の計算方法

住宅ローンの控除額は、以下の式で計算します1)。

控除額=年末住宅ローン残高×控除率(0.7%)

その年の12月31日時点での住宅ローン残高を基準に、残高の0.7%を掛けて計算します。

年末残高を把握するには、住宅ローンを契約している金融機関から10月ごろに送付される「住宅ローンの年末残高証明書」を確認します。金融機関によっては、連絡しないと証明書が送られない場合もあるため、手元に証明書がない場合は金融機関に問い合わせてみましょう。

住宅ローン控除の借入限度額・年間控除限度額・控除期間は、住宅の種類によって異なります2)。以下は、子育て世帯や若者夫婦世帯(※)を対象にした例です。

※:「子育て世帯・若者夫婦世帯」とは、夫婦のどちらかが40歳未満、または19歳未満の子どもを扶養している世帯を指します

〈表〉住宅ローン控除の借入限度額・年間控除限度額・控除期間

| 住宅の種類 | 借入限度額 | 年間控除限度額(令和7年) | 控除期間 |

|---|---|---|---|

| 認定長期優良住宅・認定低炭素住宅 | 4,500万円 | 31万5,000円 | 13年間 |

| ZEH水準省エネ住宅 | 3,500万円 | 24万5,000円 | 13年間 |

| 省エネ基準適合住宅 | 3,000万円 | 21万円 | 13年間 |

| その他の住宅 (※) | 2,000万円 | 14万円 | 10年間 |

基本的には最大13年間控除が受けられるとおさえておきましょう。

【早見表】年収・借入額別の控除額(還付金)を確認

実際に住宅ローン控除を適用した際の控除額(還付金)を早見表で確認します。以下の条件を例に、年収・借入額別の控除額を見ていきましょう。

条件

在住:東京都

世帯構成:夫・妻(共に40歳未満)・子ども(5歳)

借入期間:35年

金利:固定金利(利率1.89%)

返済方式:元利均等返済・ボーナス返済なし

購入物件:長期優良住宅・低炭素住宅(新築)

【早見表】年収・借入額別の控除額(還付金)の目安

| 年収 | 借入額 | 控除額(還付金) |

|---|---|---|

| 400万円 | 2,000万円 | 157万1,000円 |

| 400万円 | 3,000万円 | 186万8,000円 |

| 400万円 | 4,000万円 | 186万8,000円 |

| 600万円 | 2,000万円 | 157万1,000円 |

| 600万円 | 3,000万円 | 235万7,000円 |

| 600万円 | 4,000万円 | 314万2,000円 |

| 800万円 | 2,000万円 | 157万1,000円 |

| 800万円 | 3,000万円 | 235万7,000円 |

| 800万円 | 4,000万円 | 314万2,000円 |

自身の年収や借入額に近いものをチェックし、おおよその控除額を確かめてみてください。

【住宅別】住宅ローン控除の控除額

画像:iStock.com/y-studio

住宅ローン控除の控除額は、年収や借入額だけでなく、住宅の種類によっても変わります。住宅の種類には一般住宅、認定長期優良住宅、省エネ住宅など様々なものがありますが、この記事では以下の3ケースを例に控除額をシミュレーションしていきます。

ケース①省エネ基準適合住宅(新築)を子育て世帯が購入した場合

まず、新築の省エネ基準適合住宅を子育て世帯が購入した場合の控除額をシミュレーションします。条件は以下のとおりです。

【ケース①】

在住:東京都

世帯構成:夫・妻・子ども(5歳)

世帯年収:500万円

借入金額:3,000万円

借入期間:35年

金利:固定金利(利率1.89%)

返済方式:元利均等返済・ボーナス返済なし

所得税額:18万円

住民税額:24万円

これをもとに控除額や還付金を計算すると、以下のようになります。

〈表〉控除額と還付金

| 年 | 住宅ローン年末残高 | 控除額 | 所得税還付額 | 住民税減税額 |

|---|---|---|---|---|

| 2025年 | 2,984万8,431円 | 20万8,900円 | 18万円 | 2万8,900円 |

| 2026年 | 2,923万4,949円 | 20万4,600円 | 18万円 | 2万4,600円 |

| 2027年 | 2,860万9,771円 | 20万200円 | 18万円 | 2万200円 |

| 2028年 | 2,797万2,675円 | 19万5,800円 | 18万円 | 1万5,800円 |

| 2029年 | 2,732万3,432円 | 19万1,200円 | 18万円 | 1万1,200円 |

| 2030年 | 2,666万1,810円 | 18万6,600円 | 18万円 | 6,600円 |

| 2031年 | 2,598万7,574円 | 18万1,900円 | 18万円 | 1,900円 |

| 2032年 | 2,530万486円 | 17万7,100円 | 17万7,100円 | 0円 |

| 2033年 | 2,460万299円 | 17万2,200円 | 17万2,200円 | 0円 |

| 2034年 | 2,388万6,763円 | 16万7,200円 | 16万7,200円 | 0円 |

| 2035年 | 2,315万9,624円 | 16万2,100円 | 16万2,100円 | 0円 |

| 2036年 | 2,241万8,621円 | 15万6,900円 | 15万6,900円 | 0円 |

| 2037年 | 2,166万3,492円 | 15万1,600円 | 15万1,600円 | 0円 |

| 13年間の合計 | 235万6,300円 | 224万7,100円 | 10万9,200円 | |

13年間で約236万円が控除されます。7年目までは所得税・住民税どちらも安くなるため、返済負担を和らげられます。

ケース②認定長期優良住宅(新築)を子育て世帯が購入した場合

続いて、新築の認定長期優良住宅を子育て世代が購入した場合を例に、シミュレーションしてみましょう。条件は以下のとおりです。

【ケース②】

在住:東京都

世帯構成:夫・妻・子ども(5歳)

世帯年収:700万円

借入金額:3,500万円

借入期間:35年

金利:固定金利(利率1.89%)

返済方式:元利均等返済・ボーナス返済なし

所得税額:22万円

住民税額:28万円

これをもとに控除額や還付金を計算すると、以下のようになります。

〈表〉控除額と還付金

| 年 | 住宅ローン年末残高 | 控除額 | 所得税還付額 | 住民税減税額 |

|---|---|---|---|---|

| 2025年 | 3,482万3,171円 | 24万3,700円 | 22万円 | 2万3,700円 |

| 2026年 | 3,410万7,445円 | 23万8,700円 | 22万円 | 1万8,700円 |

| 2027年 | 3,337万8,074円 | 23万3,600円 | 22万円 | 1万3,600円 |

| 2028年 | 3,263万4,796円 | 22万8,400円 | 22万円 | 8,400円 |

| 2029年 | 3,187万7,349円 | 22万3,100円 | 22万円 | 3,100円 |

| 2030年 | 3,110万5,462円 | 21万7,700円 | 21万7,700円 | 0円 |

| 2031年 | 3,031万8,859円 | 21万2,200円 | 21万2,200円 | 0円 |

| 2032年 | 2,951万7,259円 | 20万6,600円 | 20万6,600円 | 0円 |

| 2033年 | 2,870万378円 | 20万900円 | 20万900円 | 0円 |

| 2034年 | 2,786万7,923円 | 19万5,000円 | 19万5,000円 | 0円 |

| 2035年 | 2,701万9,599円 | 18万9,100円 | 18万9,100円 | 0円 |

| 2036年 | 2,615万5,100円 | 18万3,000円 | 18万3,000円 | 0円 |

| 2037年 | 2,527万4,120円 | 17万6,900円 | 17万6,900円 | 0円 |

| 13年間の合計 | 274万8,900円 | 268万1,400円 | 6万7,500円 | |

この場合は、5年目まで所得税の還付と住民税の減額が受けられます。6年目以降は所得税の還付のみ受けられる結果となりました。ほかの税控除などで所得税が減れば、控除の効果はさらに増えるでしょう。

ケース③ZEH水準省エネ(新築)を子育て世帯がペアローンで購入した場合

つぎに、新築のZEH水準省エネ住宅を購入した場合を例に、シミュレーションしてみましょう。条件は以下のとおりです。

【ケース③】

在住:東京都

世帯構成:夫・妻・子ども(5歳)

世帯年収:800万円(夫・妻ともに400万円)

借入金額:4,000万円(夫・妻ともに2,000万円借入)

借入期間:35年

金利:固定金利(利率1.89%)

返済方式:元利均等返済・ボーナス返済なし

所得税額:夫・妻ともに12万円

住民税額:夫・妻ともに16万円

これをもとに控除額や還付金を計算すると、以下のようになります。

〈表〉控除額と還付金(夫・妻)

| 年 | 住宅ローン年末残高 | 控除額 | 所得税還付額 | 住民税減税額 |

|---|---|---|---|---|

| 2025年 | 1,989万8,953円 | 13万9,200円 | 12万円 | 1万9,200円 |

| 2026年 | 1,948万9,956円 | 13万6,400円 | 12万円 | 1万6,400円 |

| 2027年 | 1,907万3,165円 | 13万3,500円 | 12万円 | 1万3,500円 |

| 2028年 | 1,864万8,427円 | 13万500円 | 12万円 | 1万500円 |

| 2029年 | 1,821万5,593円 | 12万7,500円 | 12万円 | 7,500円 |

| 2030年 | 1,777万4,505円 | 12万4,400円 | 12万円 | 4,400円 |

| 2031年 | 1,732万5,009円 | 12万1,200円 | 12万円 | 1,200円 |

| 2032年 | 1,686万6,942円 | 11万8,000円 | 11万8,000円 | 0円 |

| 2033年 | 1,640万142円 | 11万4,800円 | 11万4,800円 | 0円 |

| 2034年 | 1,592万4,444円 | 11万1,400円 | 11万1,400円 | 0円 |

| 2035年 | 1,543万9,676円 | 10万8,000円 | 10万8,000円 | 0円 |

| 2036年 | 1,494万5,668円 | 10万4,600円 | 10万4,600円 | 0円 |

| 2037年 | 1,444万2,240円 | 10万1,000円 | 10万1,000円 | 0円 |

| 13年間の合計 | 157万500円 | 149万7,800円 | 7万2,700円 | |

このケースは、7年目まで夫婦それぞれが所得税還付と住民税減税が受けられます。上記のように年収が同じであれば同額が、いくらか差があれば、年収が多いほうがより大きな税控除を受けられます。

住宅ローン控除の注意点

画像:iStock.com/ MicroStockHub

住宅ローン控除には税負担の軽減というメリットがありますが、注意点も存在します。注意点をおさえて、上手に制度を活用しましょう。

住宅ローン控除額は毎年変わる

前述のシミュレーションでもわかるように、住宅ローン控除額は毎年変わります。控除額は、その年の住宅ローンの年末残高によって決まるためです。

控除額が毎年変わると、還付される所得税額や減税される住民税額も変わります。初年度の控除額が13年間続くわけではない点に注意しましょう。

住宅ローンの控除が受けられない場合もある

住宅ローン控除の要件を満たしていない場合は、控除が受けられません。たとえば、合計所得金額が2,000万円を超えていたり、返済期間を10年以内に設定したりすると、控除の対象外となります。

また、中古物件の場合は、新耐震基準適合住宅(昭和57年以後に建築された住宅)であることが求められます3)。新築物件の取得と比べて要件がやや複雑になるため、購入前に不動産会社や税務署・税理士に相談するのがおすすめです。

還付金を受け取るための手続き

画像:iStock.com/Seiya Tabuchi

還付金を受け取るには、所定の手続きが必要です。以下のように、1年目と2年目以降で、手続きの仕方が異なります。

- 1年目:確定申告(会社員も必要)

- 2年目:年末調整(会社員)または確定申告

1年目の確定申告は会社員もする必要があります。会社員は確定申告をする機会が少なく不安に感じる方もいるでしょう。具体的な手続きなどは、以下の記事で解説しているため、参考にしてください。

【関連記事】初めての住宅ローン控除の方法について、詳しくはコチラ

ふるさと納税や医療費控除と併用できる?

画像:iStock.com/ Yusuke Ide

住宅ローン控除は、ふるさと納税や医療費控除と併用可能です。控除を併用できれば、さらに税負担を軽くできるでしょう。ただし注意が必要です。

控除は以下の順で適用されます。

1.ふるさと納税

2.医療費控除

3.住宅ローン控除

そのため、ふるさと納税や医療費控除の額が大きいと、住宅ローン控除で本来引かれるはずの金額が引かれず、節税効果が小さくなるケースがあります。

ふるさと納税と住宅ローン控除の併用については、以下の記事でも詳しく解説しています。併せて確認してみてください。

【関連記事】住宅ローン控除とふるさと納税の併用について、詳しくはコチラ

住宅ローン控除を正しく理解して家計の安心につなげよう

住宅ローン控除でいくら戻るのかを理解すれば、将来の家計管理に役立ちます。「控除金額が想定より少なかった」といったことになれば、返済の負担軽減効果を実感しにくくなります。

マイホームの購入時には住宅ローン控除も考慮したうえで、マネープランを立てていきましょう。