この記事では、ファイナンシャルプランナー・タケイ啓子さん監修のもと、障害年金と老齢年金にまつわる疑問に回答します。

※この記事は、2024年4月17日に公開した内容を最新情報に更新しています。

この記事の監修者

タケイ 啓子(たけい けいこ)

ファイナンシャル・プランナー(AFP)。36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。

障害年金と老齢年金は併給できる?

公的年金は原則、1人1つです。障害年金と老齢年金は、基本的には同時に受け取ること(併給)はできません。障害基礎年金を受け取っている人が65歳になり、老齢基礎年金を受け取る権利が発生した場合、障害基礎年金と老齢基礎年金のどちらかを選択して受け取ることになります。

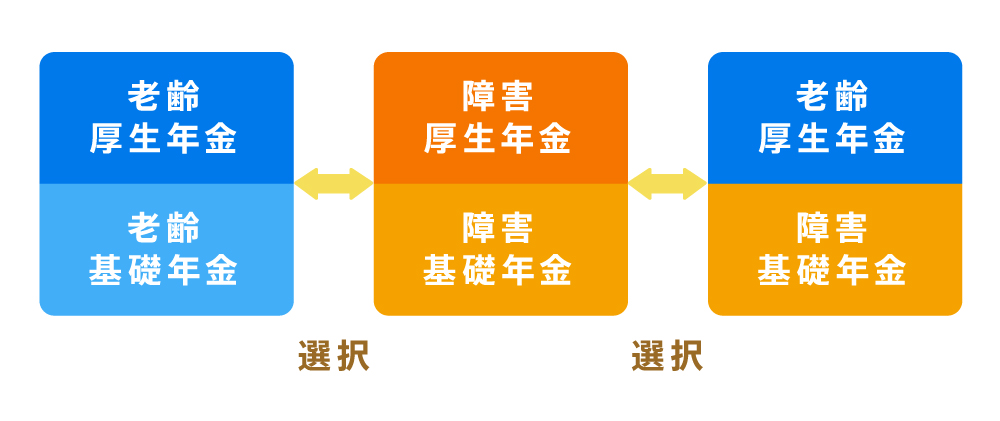

〈表〉障害厚生年金を受け取っている人が65歳になった場合

ただし、厚生年金保険(以下「厚生年金」と表記)に加入している場合は、障害基礎年金と障害厚生年金を受け取っています。障害厚生年金を受け取っている人が65歳になった場合、上の図のように、障害厚生年金と障害基礎年金をそのままもらい続けるか、障害厚生年金と老齢基礎年金の組み合わせにするか、老齢厚生年金と老齢基礎年金の組み合わせに切り替えるか、3つの組み合わせから選ぶことができます1)。

参考資料

そもそも障害年金とは

画像:iStock.com/byryo

障害年金とは、病気やケガで生活や仕事が制限されるようになった時にもらえる年金です。現役世代の人も受け取ることができます2)。対象となる主な病気やケガは以下です1)。

〈表〉障害年金の受給対象となる主な病気やケガ

| 外部障害 | 眼、聴覚、音声または言語機能、手足などの肢体の障がい |

|---|---|

| 精神障害 | 統合失調症、双極性障害、認知障害、てんかん、知的障害、発達障害など |

| 内部障害 | 呼吸器疾患、心疾患、腎疾患、肝疾患、血液・造血器疾患、糖尿病、がんなど |

障害年金には、「障害基礎年金」と「障害厚生年金」があります。障がいの原因になった病気やケガで初めて医師などの診療を受けた時(初診日)に国民年金に加入していた場合は「障害基礎年金」、厚生年金に加入していた場合はそれに加えて「障害厚生年金」をもらうことになります。

障害年金を受け取るには年金の保険料納付状況などの条件があります。また、障がいの状態によってももらえる金額は異なります。

障害年金でもらえる金額や受給要件について、もっと知りたい人は以下の記事で詳しく説明しているので、併せてご覧ください。

参考資料

もらえる金額は等級によって異なる

障害年金は、法令で定められた障がいの程度(等級)に応じて支給されます1)。障害基礎年金は、以下の1・2級に該当する場合、もらうことができます。

〈表〉障害状態該当要件

| 1級 | 他人の介助を受けなければ、日常生活のことがほとんどできない状態 |

|---|---|

| 2級 | 必ずしも他人の助けを借りる必要はなくても、日常生活は極めて困難で、労働によって収入を得ることができない状態 |

| 3級 | 日常生活にはほとんど支障はないが、労働については著しい制限がある状態 |

| 障害手当金(※) | ・障害等級表に定める障がいの状態である ・初診日から5年以内に治っている(症状が固定している) ・治った日に障害厚生年金を受け取ることができる状態よりも軽い |

障害厚生年金は3級まであります。さらに、初診日から5年以内に病気やケガが治り、障害厚生年金をもらうには軽い障がいが残った時には障害手当金(一時金)が支給されます。

障害年金でもらえる金額について、もっと知りたい人は以下の記事で詳しく説明しているので、併せてご覧ください。

更新手続きが1~5年ごとに発生する場合がある

障害年金の認定には、「永久認定」と「有期認定」の2種類があります。永久認定は、たとえば手足の切断など、時間が経過しても障がいの程度に変化や改善の見込みがない場合が対象になります。一方、有期認定は、時間の経過によって障がいの程度に変化が起こりえる病状やケガが対象になります。その場合、一定期間ごとに「障害状態確認届(診断書)」を日本年金機構に提出し、更新(再認定)してもらいます3)。その結果によっては等級が上下し、受給額も増減する可能性がある点に注意しましょう。

国民年金の保険料納付が免除になる

障害基礎年金を受給する人は、市区町村役場に「国民年金被保険者関係届書(国民年金保険料免除事由〈該当・消滅〉届)」を提出すると、国民年金の保険料納付が免除になります4)。ただし、国民年金保険料を免除した分、老齢基礎年金は減額されます。老齢基礎年金を満額でもらいたい場合は、この国民年金保険料の法定免除制度を利用せずに、国民年金の保険料を支払いましょう。

参考資料

障害年金と老齢年金、どちらを選ぶべき?

画像:iStock.com/metamorworks

前述の説明を読んで、障害年金と老齢年金のどちらを選ぶべきなのか、悩む人もいるのではないでしょうか。以下では、国民年金のみに加入している場合と厚生年金に加入している場合について、説明します。

国民年金のみに加入している場合

障害基礎年金を受給する資格が生じると、国民年金保険料の法定免除制度を利用することができます。この制度を活用すると、60歳までの保険料の負担はなくなることはよいのですが、将来受け取る老齢年金が満額にはならないので少なくなってしまいます。

障害基礎年金の2級で国民年金の満額、1級で満額の1.25倍を受け取ることができます。障害年金の等級が65歳以降も変わらなければ、老齢年金ではなく障害年金を受け取り続けることが可能です。

国民年金保険料の法定免除制度を利用していた場合、障害基礎年金をもらい続けたほうがよいでしょう。法定免除制度を利用せずに国民年金の保険料を支払い続けていた場合も、障害基礎年金が1級である場合には障害基礎年金をもらい続けたほうが受給額は多くなります。

ただし、有期認定の場合、もしも更新できないと障害年金を受け取れなくなり、老齢基礎年金に切り替えることになります。前述の国民年金の保険料の法定免除制度を利用していると、老齢基礎年金を満額でもらえない可能性があるので注意が必要です。

厚生年金にも加入している場合

厚生年金に加入している場合、前述のように、障害厚生年金と障害基礎年金をそのままもらい続けるか、障害厚生年金と老齢基礎年金の組み合わせにするか、老齢厚生年金と老齢基礎年金の組み合わせに切り替えるか、3つの組み合わせから選ぶことができます1)。

障害等級が2級以上なら、1階部分は老齢基礎年金ではなく、障害基礎年金を選ぶのがよいでしょう。ただし、永久認定ではなく65歳を迎えてから障害等級の条件を満たさなくなった場合には、老齢基礎年金を受け取ることになります。法定免除を利用していると、老齢基礎年金の金額が少なくなってしまうので注意が必要です。

2階部分はどうでしょう。障害厚生年金は「厚生年金に300カ月加入した」とみなして計算されます。そのため、障害厚生年金の受給開始時点から報酬が増えている場合、障害厚生年金よりも老齢厚生年金のほうが受給額は高くなるので、老齢厚生年金に切り替えるのがおすすめです。

併給・選択のシミュレーション例(令和7年度)

65歳時点で「障害年金」と「老齢年金」のどちらを選ぶか、あるいは併給できるかを判断するために、以下の前提としくみを整理したうえで、シミュレーションを行います。

【前提となるポイント】

- 障害基礎年金2級と老齢基礎年金の受給額は同額(満額支給時)

- 障害基礎年金1級のほうが老齢基礎年金より受給額が多い

- 国民年金保険料の法定免除を受けていると、老齢基礎年金は減額される

- 障害厚生年金・老齢厚生年金は、報酬額や加入期間によって受給額が変動する

つまり、基礎年金部分(国民年金)は、障害等級によって受け取る金額が変わり、厚生年金部分は働いた年数・報酬によって変わるということです。

前提となるポイントを踏まえた上で、以下のシミュレーションを見ていきましょう。

ケース設定:会社員Aさんの場合

会社員Aさんは40歳時点で障害年金の受給を始めました。その当時の条件で、会社員Aさんがもらえる障害年金の額を算出します。なお、Aさんは独身で扶養家族はいないものと仮定します。

- 障害等級は2級

- 厚生年金加入は25歳から

- 40歳で障害年金受給開始、賞与を含めた平均標準報酬額は(※)40万円、加入期間15年(180月)

- 65歳の定年退職時には、賞与を含めた平均標準報酬額は(※)50万円、加入期間40年(480月)

- 厚生年金に加入したのは平成15年4月以降

- Aさんは昭和31年4月2日以後生まれ

※:平成15年4月以降の標準報酬月額と標準賞与額の総額を平成15年4月以降の加入期間で割って得た金額。所得とは異なる

Aさんは障害年金を受給しながら、働き続け、65歳で定年退職することになりました。このタイミングでAさんは前述のように、以下のいずれかの組み合わせに変更することができます。

〈表〉障害厚生年金を受け取っている人が65歳になった場合

それぞれパターンについて金額を見てみましょう。

①老齢厚生年金+老齢基礎年金に変更する場合

Aさんが障害年金を老齢年金に切り替える場合、以下のように算出します。

【Aさんの老齢厚生年金の年金額】

平均標準報酬額×5.481÷1,000×平成15年4月以降の加入期間の月数

=50万円×5.481÷1,000×480カ月=131万5.440円

=131万5.440円÷12カ月=月額10万9,620円

【Aさんの老齢基礎年金の年金額】

6万9,308円5)

Aさんが老齢厚生年金と老齢厚生年金の組み合わせに切り替える場合、受給額は17万8,928円になります。なお、老齢年金は課税の対象なので、それも考慮したうえでどの組み合わせにするか検討する必要があります。

②障害厚生年金+障害基礎年金のままの場合

Aさんは障害年金の受給開始後も働き続けているので、障害厚生年金部分の計算方法は老齢厚生年金と変わりません。ただし、平均標準報酬額が変わります。

【Aさんの障害厚生年金の年金額】

平均標準報酬額×5.481÷1,000×平成15年4月以降の加入期間の月数

=40万円×5.481÷1,000×300カ月(※)=65万7,720円

=65万7,720円÷12カ月=月額5万4,810円

※:300カ月に満たない場合には300カ月とみなして計算

【Aさんの障害基礎年金の年金額】

月額6万9,308円5)

Aさんが障害厚生年金と障害基礎年金のまま受給する場合、受給額は12万4,118円になります。受給額は①より少ないですが、障害年金は非課税になります。

③老齢厚生年金+障害基礎年金に変更する場合

Aさんが障害厚生年金を障害基礎年金に切り替えた場合はどうなるでしょう。

【Aさんの老齢厚生年金の年金額】

平均標準報酬額×5.481÷1,000×平成15年4月以降の加入期間の月数

=50万円×5.481÷1,000×480カ月=131万5.440円

=31万5,440円÷12カ月=月額10万9,620円

【Aさんの障害基礎年金の年金額】

月額6万9,308円5)

Aさんの受給額は17万8,928円と計算できます。ただし、年金の受給額の計算は複雑なので、実際の受取金額は年金事務所などで試算するといいでしょう。

受給額が異なるのはどんな場合?

会社員の場合、年金保険料は給与天引きなので未納の心配はありません。そのため①②③どのケースでも基礎年金の金額は変わりませんでした。しかし、年金保険料を納めていない期間があれば老齢基礎年金の金額は少なくなります。また、障害等級が1級であれば、障害基礎年金は増額されます。

年金制度は、税金なども含め大変複雑なので、受給手続き前に年金事務所等で受給金額を試算してもらったうえで、比較検討するといいでしょう。電話予約の上、必要書類等を持参して行くとスムーズです。

もらえる年金は「1人1年金」が原則

画像:iStock.com/ flyingv43

前述のように、公的年金は1人1つが原則です。国民年金のみに加入している人が65歳になった場合は、障害基礎年金と老齢基礎年金のどちらかを選ぶ必要があります。障害年金の等級が2級以上である場合は国民年金の満額が支給されるため、そのまま障害基礎年金をもらえばよいでしょう。

厚生年金に加入している場合は、さらに1階部分と2階部分の組み合わせを選ぶことができます。障害基礎年金の受給開始から報酬が上昇している場合は、2階部分を老齢厚生年金に切り替えましょう。なお、年金の選択や切り替えには個別の状況が大きく関わるため、受給手続きを始める前に、必ず年金事務所に相談することをおすすめします。