しかしながら、ライフプランを自分で立ててみたいものの、実際に何をすればいいのかイメージできない人も多いことでしょう。

この記事では、ファイナンシャルプランナーの氏家祥美さん監修のもと、ライフプランの具体例を解説。一人暮らしや子どもがいる家庭でのモデルケースを紹介します。

この記事を読めば、ライフプランとは何か、そして具体的なライフプランの立て方を理解できるでしょう。

※この記事は、2024年7月4日に公開した内容を最新情報に更新しています。

この記事の監修者

氏家 祥美(うじいえ よしみ)

ハートマネー代表。ファイナンシャルプランナー・キャリアコンサルタント。子育て世帯、共働き夫婦の家計相談に豊富な実績を持ち、「幸福度の高い家計づくり」を総合的にサポートしている。オンラインでの家計相談やマネー研修も実施中。

ライフプランとは人生の設計図のこと

画像:iStock.com/TATSUSHI TAKADA

ライフプランとは、将来起こり得るライフイベントや夢を書き出してまとめ、それらを計画に落とし込んでいくことです。計画に落とし込むことで、現在の生活を見直したり、目標を達成するための行動を起こしたりしやすくなります。いわば、今後の人生の設計図ともいえます。

ライフプランは、以下のようなイベントごとに考えると作りやすいでしょう。

- 結婚

- 出産

- マイホームの購入

- 旅行

- 転職

大きな支出が発生するイベントをライフイベントと呼びます。人によってどんなライフイベントを経験するかは異なりますが、想定しておくことはライフプランを作る上で重要です。

ライフプランというとお金のことばかり考えてしまいがちですが、お金だけに囚われず、自分や家族の価値観に合う生き方を総合的に考えていく方法として捉えるといいでしょう。

また、ライフプランを立てたからといって、そのとおりに生きなければいけないわけではありません。あくまでも書き出したプランの1つなので、何度書き直してもいいですし、ライフプランにない予定が生じたら改めて立て直せばいいのです。

ライフプランを立てることで、やりたいことの優先順位が整理できますし、お金のかかり時や貯め時がわかるので、必要な準備を今からすることができます。

なお、ライフプランの立て方は以下の記事で詳しく解説しています。ぜひ併せてご覧ください。

ライフプランの例を3つのモデルケースで解説

画像:iStock.com/kazuma seki

ライフプランの具体例が知りたい人に向けて、ここでは以下3パターンのライフプランの例を解説していきます。

後述で詳しく説明しますが、ライフプランは自分の年齢や配偶者の年齢、ライフイベントの予定、それらにかかる費用などを基準に立てていきます。期間の目安としては、30年分以上のライフプランを立てることがおすすめです。できるだけ長期の計画を考えることで、人生全体をイメージすることができます。

①独身(一人暮らし)の場合

画像:iStock.com/whyframestudio

独身の人は自分1人の夢や予定を考えればいいので、ライフプランはそこまで複雑にならないでしょう。

ただし、独身を貫くか、将来結婚したいかによってライフプランが大きく変わるので、自分の将来像に合わせていくつかのパターンを考えることが大切です。

独身を貫くと考えている人の場合、結婚資金や子どもの教育費などの大きな出費がありません。そのため、生活設計について立ち止まって考えることがないまま老後を迎えてしまうことがあります。40代あたりから本格的に老後のことを考えて準備を始める人がいる一方で、いつまでも目先のことしか考えていないと、老後に苦労する可能性があります。

また、独身の人以外も同様ではありますが、賃貸住宅の場合には老後も家賃の支払いが必要になります。頼れる人がいない分、老後資金を多めに確保する必要があることを忘れてはいけません。ライフプランを立てることは、そういったことに意識を向けるきっかけになるでしょう。

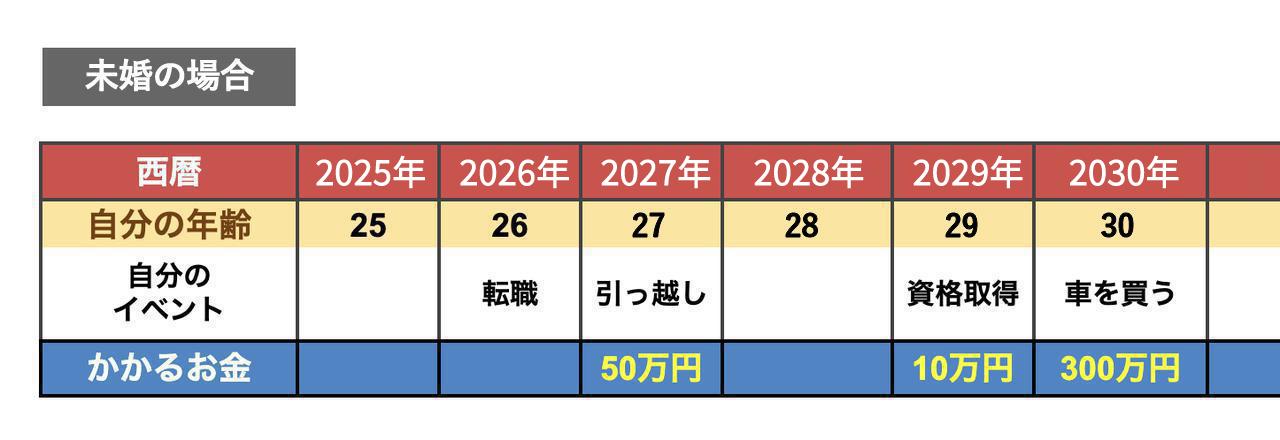

ポイント1:「家」と「仕事」に注目しよう

〈図〉独身の場合のライフプラン例(未婚の場合)

「20~30代・独身・一人暮らし」という属性に当てはまる場合、賃貸住宅に住んでいる人がほとんどでしょう。現役時代は収入もあるので問題ありませんが、そのまま賃貸暮らしを続けるということは、定年退職後も家賃を払い続けるということです。その想定であれば、現役のうちに貯蓄しておくなどの対策が必要になります。

現在親と同居していて家賃の支払いがないという人であれば、親が老人ホームに入居したり亡くなってしまったりした場合のことも考えてみましょう。実家を引き継げば、固定資産税の支払いが毎年ありますし、定期的に家の修繕費などがかかる可能性もあります。20年後、30年後のことまで見据えて、住まいについて考えてみましょう。

また、ライフプランは、仕事について考えるきっかけにもなります。キャリアチェンジやキャリアアップのための転職を考えているなら、なるべく早めに動き出したいところです。

もちろん、やりたい仕事に就くことも、人生を充実させるためには重要な選択です。しかし、やりたい仕事に就くことで収入が減るのであれば、その分住まいにかかる費用を下げるなどの工夫が必要です。そういったことも、ライフプランを立ててみると見えてくるでしょう。ライフプランを立てながら、住まいや仕事などを踏まえて、総合的にこの先の生き方を考えてみましょう。

ポイント2:結婚願望があれば最低2パターン立ててみよう

画像:iStock.com/imtmphoto

〈図〉独身の場合のライフプラン例(未婚の場合、結婚する場合)

これから結婚の予定がある人や、いずれ誰かと結婚したいと考えている人は、未婚の場合と結婚した場合のライフプランをそれぞれ立ててみましょう。

結婚する年齢、出産やマイホーム購入の時期、配偶者の年齢などは、設計時の希望で問題ありません。仮のライフプランを立てて、結婚生活でかかる費用や働き方の変化などを知ることで、結婚や子育てなどを考えるべきタイミングが見えてくるでしょう。

結婚資金や子どもの教育費などの支出も、仮でライフプランを立ててみればどれだけの金額が必要なのか見えてきます。今のうちから少しずつでも貯蓄できるように、生活を見直しましょう。

②新婚夫婦の場合

画像:iStock.com/kyonntra

結婚したばかりの新婚夫婦や結婚直前のカップルなら、早い段階で一緒にライフプランを立てるといいでしょう。お互いの夢や目標を共有することは、そのあとのよりよい結婚生活への道標となるはずです。

新婚夫婦の場合、子どもがいるパターンといないパターンでライフプランを考えてみましょう。マイホームの購入なども2人の希望を反映して書き込んでみると、現実的なお金の動きが見えてきます。

〈図〉新婚夫婦の場合のライフプラン例

そして、最も重要なポイントは2人の「働き方」です。働き方に関する2つの気をつけたいポイントを解説していきます。

ポイント1:「共働き」or「片働き」をきちんと検討しよう

画像:iStock.com/maruco

夫婦2人とも働き続けるのか、子どもができたらどちらかが退職するのか、世帯の収入もシミュレーションしながら話し合いましょう。すぐに結論を出せることではないかもしれませんが、早めに話し合ってお互いの考えを知っておくことが大切です。

出産をきっかけにどちらかが退職した結果、生活が苦しくなってしまったというケースはよくあります。一方、夫婦共働きを続けていくと、子どもがいても多少の贅沢ができる生活を保てることが多いのです。

片方の年収が高く、それだけで生活が回るのであれば、片働きも選択肢の1つになりますが、仕事は生きがいや社会参加の側面もあるので、お互いの人生についてよく考えて決めましょう。ただ、一般的な年収であれば、共働きを検討したほうが安心といえるでしょう。

また、子育て支援制度は年々充実してきていますし、出産後も育児休業を取って働き続けることが当たり前になりつつあります。男性の育児休業もまだ十分とはいえませんが、以前よりは取りやすくなってきています。イメージだけで仕事をしながらの子育ては無理と決めつけないことも大切です。

ポイント2:共働きなら、子育て中も制度をフル活用して働く想定でいよう

共働きで生活していくのであれば、可能であれば子どもが生まれてからも正社員で働き続ける想定をしておきましょう。

もし、正社員の仕事を辞めてパートを始めた場合、時給1,000円で1日6時間、週5日働いても、ひと月12万円程度。正社員で時短勤務の制度を使った場合と比べて、労働時間はほぼ変わらないにもかかわらず、収入は大幅に下がる可能性があります。

共働きをすることで得られる経済的な効果は大きいのです。子育てと仕事の両立が大変な時期は、一時的に出費が増えても、一時保育やベビーシッターなどのサービスを活用して乗り切ることを考えましょう。

③子どもがいる家庭の場合

画像:iStock.com/kokoroyuki

子どもがいる家庭の場合、子どもの進路はどうするのかなど、年齢に応じた教育計画を立てられるため、ライフプランを立てやすいでしょう。また、マイホームを購入している場合は、住宅ローンの返済計画などの予定が固まっているはずです。

〈図〉子どもがいる家庭のライフプラン例(キャッシュフロー付き)

表を30年分作ったとしたら、注意すべきは、定年退職頃の老後に関わってくる時期です。

ポイント1:最初に子どもの教育費の計画を立てよう

子どもがいる家庭の場合、まずは教育費として「いつまで」に「いくら」必要なのか、「何のために」必要なのかなどを考え、ライフプランに記載し、可視化することから始めましょう。

とはいえ、将来、子どもがどのような道に進むかは、実際にはわかりません。本人の希望もあるでしょうし、特別な教育を受けさせるために私立や、時には海外留学に行く場合もあるでしょう。また、学校教育以外で、習い事などに打ち込む場合もあるかもしれません。

まずは、ライフプラン表を使って一般的な教育費の金額を想定してみましょう。

ポイント2:老後の準備を今から始めよう

画像:iStock.com/byryo

小さな子どもがいる家庭だと、小学校入学やマイホームの購入など、直近の年はお金がかかることが多い時期でしょう。

片や老後に関わってくる50〜60代の時期は、子どもが大学生になって教育費がかかり、自分は定年退職を迎え、住宅ローンの返済は定年後も続く…という厳しい現実が見えてくることが多いのです。

目先のことを優先し、その場の勢いで「この家を買っちゃおう」「子どもは私立中学に入れよう」と決めていくと、後々苦しくなる場合があります。ライフプランを立ててお金がかかる時期を把握しておくことで、冷静な判断ができるようになるでしょう。

特にしっかりと確認したいのが、夫婦の定年前後の状態です。定年後も子どもの教育費がかかったり、住宅ローンが残ったりする場合は、定年を遅らせたり今から多めに貯金をしたりといった準備に早めに取りかかりましょう。

ポイント3:「空白の期間」を新たな目標のヒントにしよう

画像:iStock.com/kazoka30

子どもがいる家庭がライフプランを立てると、たとえば専業主婦(夫)の人ならば「予定がなくて、自分の欄だけ埋まらない」と感じることがあるかもしれません。不安に感じるかもしれませんが、それこそが大きな気づきだといえます。

空白の期間は、新しいことに挑むチャンスと捉えられるからです。「復職のための資格取得」「収入につながる趣味探し」など、やりたいことをその期間に入れてみると、実現に向けて動き出せるかもしれません。

ライフプランを立てる際に考えるべき人生の三大支出

画像:iStock.com/miya227

ライフプランを立てる時には、考慮すべき3つの大きな支出があります。これらを三大支出と呼びます。

三大支出は人生の中でも特に大きな支出であり、これらをどう工面していくかがライフプランの大きなテーマです。それぞれ詳しく解説します。

教育資金

教育資金とは、その名のとおり学費や教材費など子どもの教育にかかるお金です。将来子どもがほしいと考えている人は、教育資金を貯めておく必要があります。

幼稚園から大学までの教育費は、およそ800〜2,400万円。私立の医歯学系の大学に入学すると、大学の学費だけで2,000万円以上かかることもあります1)2)3)。

1人の子どもを大学卒業まで育てるには、多くのお金が必要です。子どもを持つ予定のある人は、早くから準備しておきましょう。

住宅資金

子どもの有無にかかわらず、住宅資金はどの家庭でも考えたい資金です。マイホームの購入を一度は夢見たことがある人は多いことでしょう。新築戸建ての場合、地域や土地の有無によって差がありますが、3,000万~5,000万円以上の金額がかかることもあります4)。マイホームの購入を考えている人は、希望する地域について、住宅の広告やインターネット検索などを参考に、住まいの相場を調べてみましょう。

また、マイホーム購入の際には、住宅ローンを組むことがほとんどでしょう。ローンは数十年に渡って支払い続けるため、マイホームの購入を考えるなら資金の確保は必須です。

老後資金

画像:iStock.com/eggeeggjiew

ライフプランを考える上では、老後資金も見逃せません。特に20代の若い世代にとっては現実味を感じづらいかもしれませんが、今から準備をすることが、今後の生活の安定につながるでしょう。

老後資金の頼りになるものの代表例は年金です。会社員や公務員の人は、老齢基礎年金(国民年金)+老齢厚生年金(厚生年金)を、個人事業主やフリーランスの人は老齢基礎年金(国民年金)を受け取れます5)。

将来受け取れる年金の見込み額については、ねんきんネットにアクセスして、今後の働き方や給与見込額を入力すれば試算することができます。一度確認してみるといいでしょう。

なお、老後資金に困らないために、年金以外の資金源で備える方法もあります。貯蓄や新NISA、iDeCo、変額保険などを活用して、将来の生活に十分なお金を準備しましょう。

三大支出以外に考えたほうがいい2つの支出

画像:iStock.com/metamorworks

ライフプランを立てる際には、三大支出に加えて以下の2つの支出も併せて考えると、より具体的な計画にすることができるでしょう。

それぞれ詳しく解説します。

結婚・出産費用

結婚式を挙げる予定がある人や、出産を予定している人は、その資金を準備する必要があります。規模にもよりますが、挙式には大体300万円かかります。結婚を予定している人にとっては、直近発生し得る大きな出費の1つです。

出産に関わる費用は、令和4年度でおよそ48.2万円です。ただし、出産費用の助成として出産育児一時金が50万円支給されます6)。病院選びや出産準備にこだわりすぎなければ、出産費用自体はそれほど大きな負担にはなりませんが、ミルクやおむつなどそれ以外にも出費は増えるでしょう。

いずれも少なくはない支出なので、ライフプランに組み込むといいでしょう。

介護費用

画像:iStock.com/kazuma seki

定年前後の親がいる人は、いずれやってくる可能性がある親の介護についても親と話し合っておきましょう。介護費用は、親の貯金あるいは親自身が加入している介護保険などの範囲内でまかなうことが基本的な考え方です。ただし、親自身の貯金や保険でまかなえない場合は子どもが資金を捻出したり、在宅介護などで介護費用を抑えたり工夫をする必要があります。今すぐのことでないからこそ、親の考えや準備状況を聞いてみるといいでしょう。

在宅介護の費用相場は、住宅の改造やベッドの購入といった初期費用だけでおよそ47万円です。また、月々の介護にかかる費用の平均は、在宅の場合で5.2万円、施設の場合で13.8万円7)です。いずれも少なくない金額のため、介護にかかる費用負担は、あらかじめ両親と話し合うといいでしょう。

東京海上日動あんしん生命の介護保険(あんしんねんきん介護)について、詳しくはコチラ

なお、介護費用に関して以下の記事で解説しています。気になる人は確認してみてください。

【関連記事】介護費用の平均や負担を軽減する方法について、詳しくはコチラ

ライフプランの立て方と使い方を4ステップで解説

画像:iStock.com/kazuma seki

ライフプランの立て方と使い方は、以下の4ステップです。

それぞれ詳しく解説します。

ステップ①ライフデザインを設計する

まずは、自分が理想とするライフデザインを考えましょう。ライフデザインとは、将来の生き方や自分の価値観のことです。具体的には、以下3つの観点で考えましょう。

- 人生の夢・目標

- キャリア

- 家庭

夢や目標だけでなく「結婚したい」「独立して起業する」といったプライベートや仕事のことも考えることがポイントです。

自分がどのような人生を歩みたいかによって、何にいくらお金をかけるべきかが変わります。ライフデザインは時間が経つと変わる可能性もあるため、現時点での考えで問題ありません。

ステップ②ライフプラン表を作成する

ライフプラン表を作る時は、起こり得るイベントを時系列で書いていきます。ライフイベントとは、自分や家族に将来起こるであろうイベントのことです。具体的には、以下のようなイベントを記載するといいでしょう。

- 就職・転職・独立

- 結婚

- 出産

- 子どもの進学関連

- マイホームや車の購入

ライフプラン表を作る時は、実現可能かどうかを気にせずに、希望があれば書き出すことが大切です。頭の中にあることをとにかく書き出すことで、具体的に想像していくことがこの表を書く目的だからです。

また、イベントにかかるおおよその金額もわかる範囲で記載しておきましょう。金額を書いておけば、いつまでにどれだけのお金を用意すればいいか、ある程度の目安をつけられます。

〈図〉ライフプラン表の例

ライフプラン表は紙に書いても、エクセルなどで作成してもOKです。

横軸には、西暦を記入します。記入時点から順番に年数を振りましょう。縦軸には自分や家族の名前を書き、横軸に振った年の12月31日時点の年齢を書き込んでいきます。12月31日時点に統一することで、子どもの学年や自分の定年のタイミングなどがわかりやすくなります。

また、縦軸には自分や家族それぞれの夢や予定、家族全員共通の予定を書き込む欄を設けておきましょう。

年表の長さとしては、最低でも「30年分」以上を用意しましょう。遠く感じる未来のことまで書き込むことで、人生をトータルで考えることができます。前半15年、後半15年などに分けて2段で書くと、見やすくなります。

〈図〉ライフプラン表の例(記入後)

ライフプラン表の作り方は以下の記事で紹介しています。ぜひ併せてご覧ください。

ステップ③収支を書き加えてキャッシュフロー表を作成する

画像:iStock.com/Yusuke Ide

ライフプラン表に家計の収入や支出、貯蓄残高の推移などを書き加えたものがキャッシュフロー表です。長期的な収支を俯瞰してみることで、今後の暮らしの方向性を確認できます。

支出のほかに貯蓄も同時に記入します。残高の推移を可視化できることが、キャッシュフロー表のポイントです。

キャッシュフロー表を上手く使えば、ライフデザインが金銭的に実現できるかを予測できます。金銭的な問題で実現が難しい時は、それを事前に把握することもできます。

〈図〉キャッシュフロー表の例(金額単位:万円)

ステップ④完成したライフプラン表を振り返る

最も大事な工程です。ライフプラン表を作成したあとは、必ず振り返りの時間を設けましょう。

「夢を全部叶えようと思うと、これだけお金がかかるのか」「年1回の旅行は厳しいから、3年に1回にしよう」「この年は支出が少ないから、ちょっと贅沢できそう」など、気づきがあるはずです。

家族みんなで見返すことで、それぞれがどの夢や予定に重きを置いているかが見え、一家全体での優先順位を考える材料にもなります。

〈図〉ライフプラン表の振り返り例

ライフプラン表の作成方法は、以下で詳しく解説しているので、併せてご覧ください。

ライフプランを考えて将来に備えよう

画像:iStock.com/miya227

ライフプランは将来起こるかもしれないイベントに対して、資金の計画を立てるのに役立ちます。特に考えるべきポイントは、教育・住宅・老後の人生の三大資金です。

これらの資金の準備は、いつから始めても早すぎることはありません。また、結婚・出産費用、介護費用も大きな出費です。ライフプランを考える際には、併せて考慮することがおすすめです。

ライフプランを立てて、将来の資金計画を立ててみましょう。