そこで、ファイナンシャルプランナー・氏家祥美さん監修のもと、夫のお小遣いの平均額を押さえた上で、お小遣い額の目安、効果的な家計管理方法や実践時のコツについて解説します。

※この記事は、2022年7月5日に公開した内容を最新情報に更新しています。

この記事の著者

氏家 祥美(うじいえ よしみ)

ハートマネー代表。ファイナンシャルプランナー・キャリアコンサルタント。子育て世帯、共働き夫婦の家計相談に豊富な実績を持ち、「幸福度の高い家計づくり」を総合的にサポートしている。オンラインでの家計相談やマネー研修も実施中。

夫のお小遣い、世間の平均額は「約3〜4万円」

お小遣い額の設定のコツをご紹介する前に、まずは世の中の夫のお小遣いの平均額はどれくらいなのかを見ていきましょう。

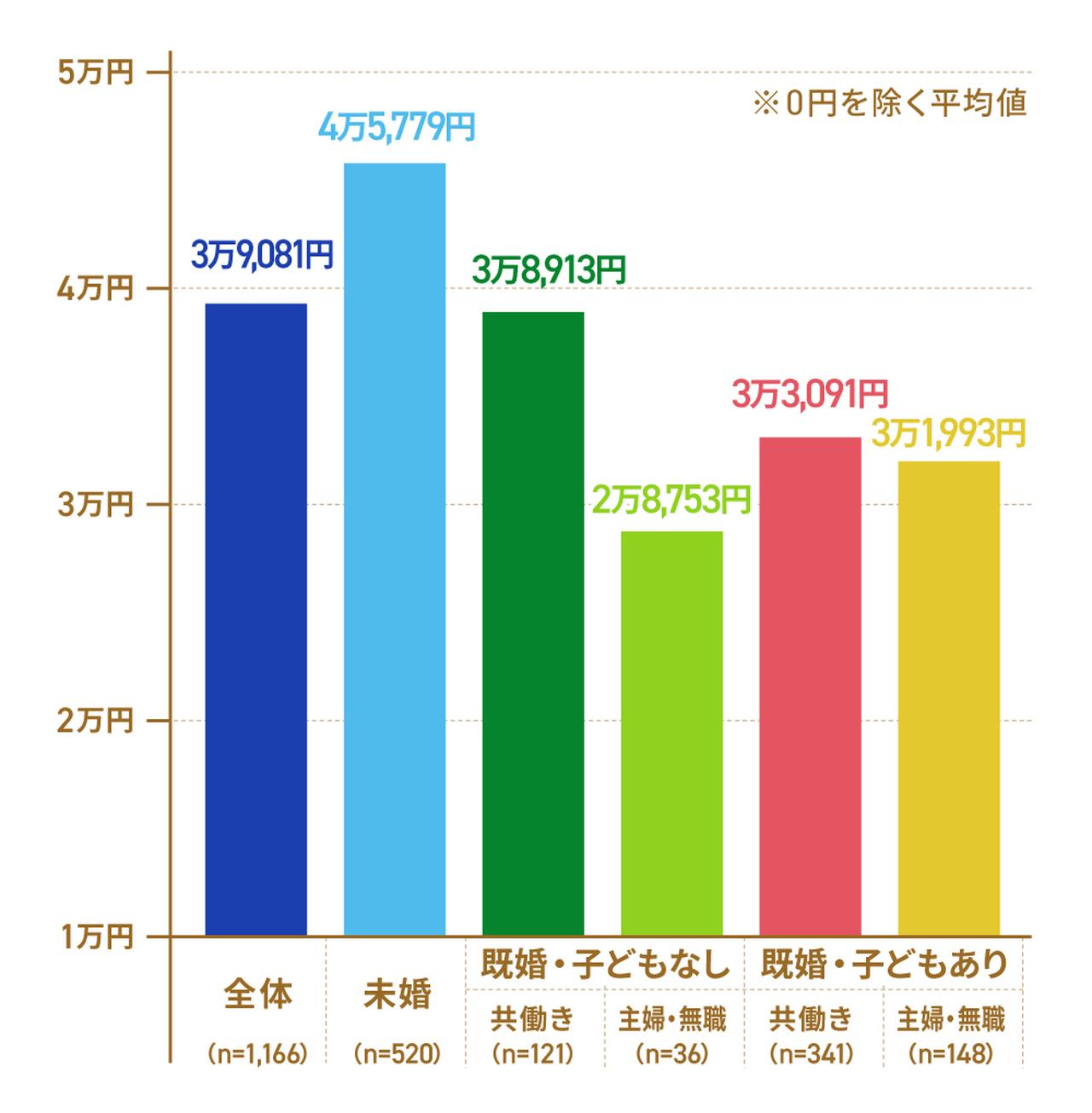

新生銀行の調査1)によると、未婚男性も含んだ男性会社員のお小遣いの平均額は3万9,081円です。そんな中、既婚男性は、共働き・片働き・子どもの有無により、大きく金額が異なっています。

ライフステージ別の平均額の違い(既婚・未婚・子どもの有無)

お小遣いの額は、夫婦の働き方や家族構成によって差が出てきます。以下は、男性会社員のライフステージ別のお小遣いの平均額です1)。

〈図〉ライフステージ別の男性会社員のお小遣いの平均額

共働きで子どものいない家庭の場合、男性会社員のお小遣いの平均額は3万8,913円と比較的高めです。既婚で共働きの場合、やはり家計に余裕があるのでしょう。片働きで子どものいない家庭(2万8,753円)よりも1万円程度も多くなっています。

一方で、子どものいる家庭では、共働き(3万3,091円)でも片働き(3万1,933円)でもほとんどお小遣い額は変わりません。

つぎに、2023年から2024年への変化を見てみましょう。

〈表〉ライフステージ別 男性会社員の月額平均お小遣い額(2023年→2024年の推移)

| ライフステージ分類 | 2023年 平均額 | 2024年 平均額 | 増減額 |

|---|---|---|---|

| 全体 | 4万557円 | 3万9,081円 | -1,476円 |

| 未婚 | 4万7,484円 | 4万5,779円 | -1,705円 |

| 既婚・子どもなし(共働き) | 4万437円 | 3万8,913円 | -1,524円 |

| 既婚・子どもなし(主婦/無職) | 2万7,102円 | 2万8,753円 | +1,651円 |

| 既婚・子どもあり(共働き) | 3万6,772円 | 3万3,091円 | -3,681円 |

| 既婚・子どもあり(主婦/無職) | 2万9,260円 | 3万1,993円 | +2,733円 |

子どものいる家庭では、共働きが前年から-3,681円と、全カテゴリーで最も大きな落ち込みを示しました。教育費や生活費の増加が影響していると考えられます。一方で、片働きの家庭は子どもの有無に関わらず、前年より増加に転じました。

お小遣いがアップした理由としては、「給料が上がったから」が56.3%で最も多く、次いで「投資などを始めたから」(19.6%)、「副業を始めたから」(15.2%)が続きました1)。

逆にお小遣いがダウンした理由では、「給料が減ったから」が47.7%で最多となり、「生活費にかかるお金が増えたから」(34.6%)、「子どもの教育費がかかるようになったから」(15.4%)という声もありました1)。

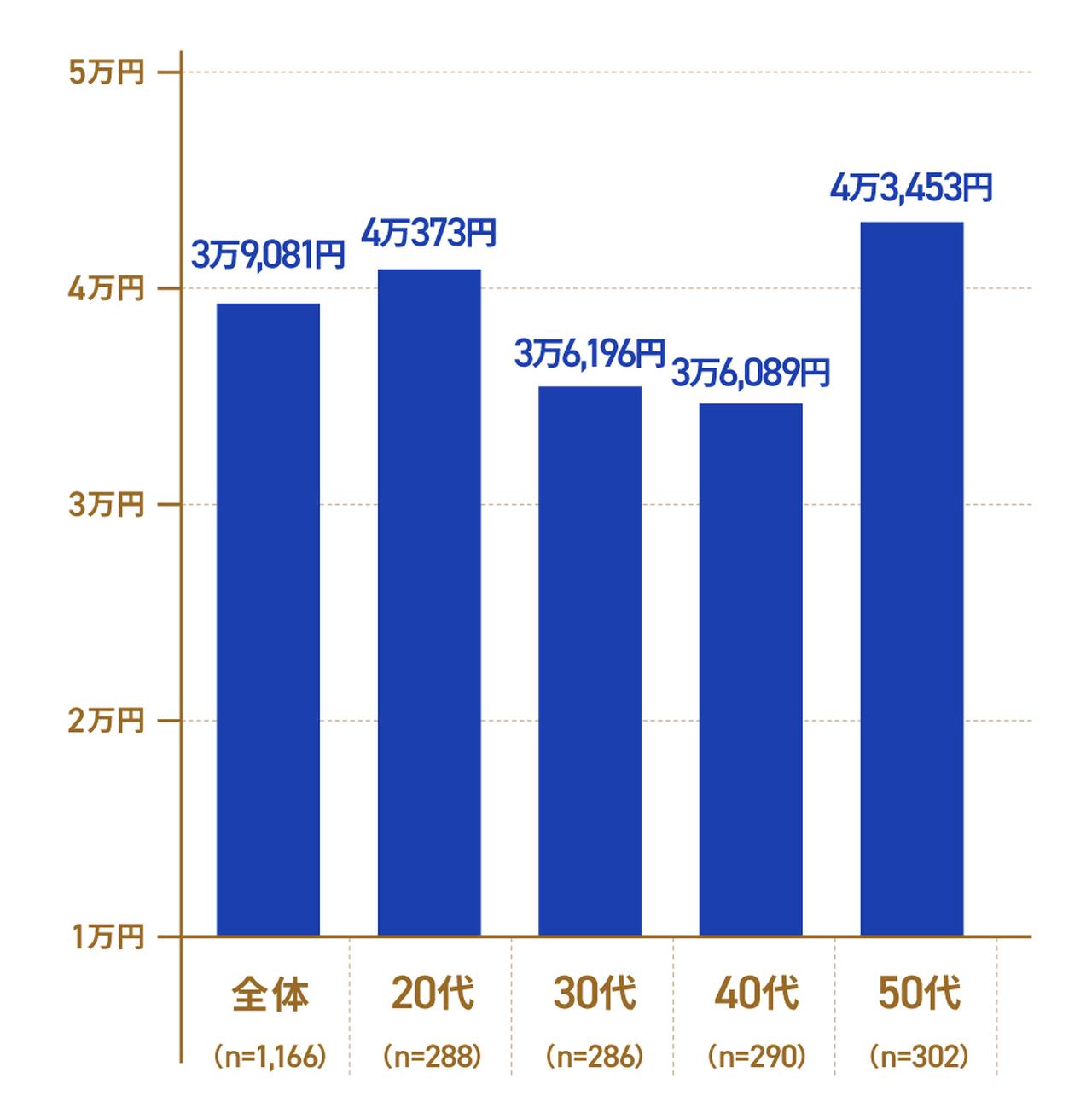

年代別のお小遣い相場

最後は、年代別の男性会社員のお小遣いの平均額を見ていきましょう。

2024年の調査によると1)、50代が4万3,453円で最も高額でした。子育てや住宅ローンの負担が落ち着き、余裕が出やすい年代といえるでしょう。一方、20代は4万373円、30代は3万6,196円、40代は3万6,089円となっており、若年層や子育て期の世代ではお小遣いが3万〜4万円程度に収まる傾向が見られます。

〈表〉年代別のお小遣いの平均額(2023年→2024年の推移)

| 年代 | 2023年 平均額 | 2024年 平均額 | 増減額 |

|---|---|---|---|

| 全体 | 4万557円 | 3万9,081円 | -1,476円 |

| 20代 | 4万6,453円 | 4万373円 | -6,080円 |

| 30代 | 3万7,178円 | 3万6,196円 | -982円 |

| 40代 | 4万801円 | 3万6,089円 | -4,712円 |

| 50代 | 3万7,911円 | 4万3,453円 | +5,542円 |

前年と比べると、50代は5,542円増加し、全世代の中で唯一大幅な上昇を示しました。子育てや住宅ローンの支払いが一段落し、自由に使える余裕が増えたと考えられます。余裕資金を運用で増やした人も多かったと考えられます。

一方で、20代と40代は大幅に減少。20代は-6,080円、40代は-4,712円と落ち込みが目立ちます。特に30代後半〜40代は教育費や住宅ローンなどの負担が重くなる時期であり、自由に使えるお金が少なくなる実態が表れています。

なお、妻のお小遣いの平均額は以下の記事でご紹介しています。より詳しく知りたい方は、併せて読んでみてください。

【実態】家庭内の給与管理とお小遣い制度はどうしてる?

平均額を確認したあとに気になるのは、夫のお小遣いをどう設定しているのということではないでしょうか。新生銀行の調査結果から1)、家庭内の給与管理とお小遣い制度を確認していきましょう。自身のご家庭と比較してみてください。

既婚男性の過半数が「お小遣い制」

既婚男性会社員の給与管理状況をみると、55.3%が「お給料の全額を家庭に入れている」と回答しました。つまり、半数以上の男性が自分の給与をすべて家庭に入れ、その上でお小遣いとして一定額を受け取る「お小遣い制」を採用していることが分かります。

〈表〉給与管理方法の割合(年代別・既婚者ベース)

| 区分 | 全額を家庭に入れる | 一定額を家庭に入れる | 一定額を手元に残す | 全て自由に使う |

|---|---|---|---|---|

| 全体(n=685) | 55.3% | 25.3% | 12.8% | 6.6% |

| 20代(n=97) | 37.1% | 37.1% | 14.4% | 11.3% |

| 30代(n=181) | 59.1% | 24.3% | 11.0% | 5.5% |

| 40代(n=199) | 59.3% | 22.1% | 12.1% | 6.5% |

| 50代(n=208) | 56.7% | 23.6% | 14.4% | 5.3% |

また、年代別にみると、若年層ほど「全額を家庭に入れている」割合が低く、20代で最も低い結果となっています。一方で、こうした傾向は単にライフステージの違いだけでなく、社会全体の働き方や家計意識の変化も影響していると考えられます。

近年の家計相談の現場では、

- 共働き世帯の増加により、夫婦それぞれが収入を持つケースが一般的になった

- 男女ともに育休取得率が上昇し、仕事と子育てを分担する家庭が増えた

- 家計簿アプリなどのデジタルツールが普及し、収入と支出の「見える化」が進んだ

といった変化が見られます。そのため、給与をまとめて家庭で一括管理するという従来型の家計スタイルから、夫婦それぞれが収入を把握しつつ柔軟に支出を分担するスタイルへと移行していると考えられるでしょう。

つぎに、夫婦の働き方と子どもの有無でも確認してみましょう。

〈表〉給与管理方法の割合(ライフステージ別・既婚者ベース)

| 区分 | 全額を家庭に入れる | 一定額を家庭に入れる | 一定額を手元に残す | 全て自由に使う |

|---|---|---|---|---|

| 全体(n=685) | 55.3% | 25.3% | 12.8% | 6.6% |

| 既婚・子どもなし(共働き, n=129) | 33.3% | 34.1% | 20.2% | 12.4% |

| 既婚・子どもなし(主婦/無職, n=41) | 51.2% | 24.4% | 14.6% | 9.8% |

| 既婚・子どもあり(共働き, n=361) | 60.1% | 24.4% | 9.7% | 5.8% |

| 既婚・子どもあり(主婦/無職, n=154) | 63.6% | 20.1% | 13.6% | 2.6% |

数値に大きく違いがあったのは、共働きで子どものいない家庭です。「お給料は全額を家庭に入れている」が33.3%と、全額を家庭に入れる割合は全体よりも22pt低くなっています。一方、「子どもあり・無職」のが63.6%と最多なところを見ると、給与の管理状況は、子どもの有無と配偶者の仕事の有無の影響が大きいことがわかります。

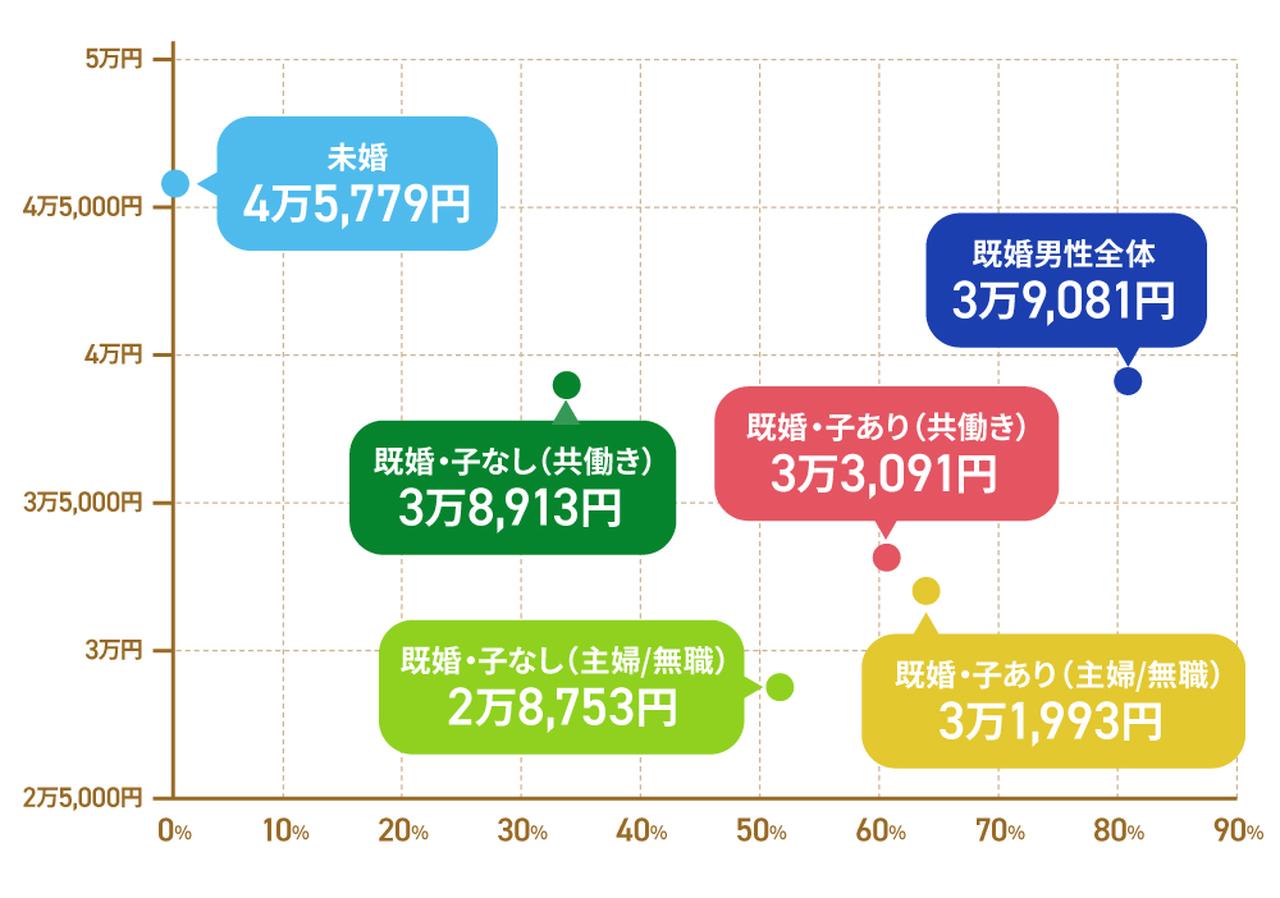

お給料を家庭に入れる割合とお小遣い額との相関傾向

参考として、ライフステージごとのデータを「お給料を全額家庭に入れる割合」と「お小遣いの平均額」で見比べると、以下のような関係性が表れます。

〈グラフ〉全額家庭管理率と平均お小遣い額の相関関係

全体的に右下下がりのグラフになっています。グラフの右下に行くほど、給与を全額家庭に入れる割合が高くお小遣い額が少なくなります。

右下に位置するのは、「既婚・子あり(主婦/無職)」の家庭・お小遣いの平均額は3万円台前半となっています、教育費や生活費が増えるライフステージでは、自由に使える金額が抑えられる実態がうかがえます。

一方、最も左上は未婚です。ひとりなので全額自分で自由に決められます。グラフのほぼ真ん中は、「既婚・子なし(共働き)」。共働きで世帯収入に余裕があり、教育費もかからないため、自由度が高くなっています。

お小遣いが最も少ないのが、「既婚・子なし(主婦/無職)」の家庭。全額を入れる割合は51%と抑え目ですが、共働きかどうかはお小遣い額への影響が大きいことが分かります。

まずは家計管理の仕方を整えよう。FPおすすめのお小遣い制とは?

画像:iStock/Ivan-balvan

お小遣いの平均額や給与管理状況などを見てきましたが、ご自身の家庭と比べると違いはありましたでしょうか。

もしかしたら、「平均より多いから、夫の小遣いを減らしてもいいかも…」と思った方もいるかもしれません。

ですが、ちょっと待ってください! お小遣い額を見直すにあたっては、まずは夫婦の家計管理の仕方を整理することが大切です。

ここでは、代表的な家計管理システムをご紹介します。あなたの家庭の家計管理方法と比較してみましょう。

よくある3つの家計管理システム

夫婦の家計管理の方法は、家庭により様々です。それによってお小遣いをどのように位置付けて、どのような金額に設定するかも変わります(方法によっては、金額を設定しない場合もあります)。

結論からいうと、夫婦の家計管理システムは大きく分けて3つありますが、おすすめできるのは、1つの口座を夫婦で管理する方法です。まずはそれぞれの特徴を見ていきましょう。

(1)別口座でそれぞれが管理する方法

画像:iStock/bong hyunjung

1つめは、特に共働き夫婦に多い家計管理システムです。夫婦で別々の銀行口座を持ち、家計の支払いを分担する方法です。

たとえば、家賃と水道光熱費は夫が、食費と雑費は妻が支払いを担当するなど、役割分担を行います。自分の担当分の支払いさえ行えば、残ったお金は自由に使えるのがメリットです。

逆にいうと、家計の全体像を把握している人が不在となりやすく、「将来のための貯蓄が、家計としていくらあるかわからない」状態に不安を抱える方が少なくありません。

(2)1つの口座を1人が管理する方法

画像:iStock/takasuu

夫婦のどちらかが1つの口座で家計を管理し、もう1人にお小遣いを渡す方法です。銀行口座は共通のものを使用しますが、基本的に管理は1人が担当するのが特徴です。なお、家計を管理する人にお小遣いはなく、家計全体を見ながら、自分が使っていい額をその都度使います。

大きなメリットは、家計管理の担当者をしっかりと定められるため、貯金などの目標に向けて家計をコントロールしやすいことです。一方で、「お小遣いをもらっている」「お小遣いをあげている」という気持ちになりやすく、夫婦の“対等感”を損ないやすいのはデメリットのひとつといえるでしょう。

(3)1つの口座を2人で管理する方法【FPおすすめ!】

画像:iStock/takasuu

そして、最もおすすめしたいのが、夫婦で1つの口座を使って家計を管理し、2人のお小遣い額もあらかじめ決定しておく方法です。

お互いの収入を1つの銀行口座にまとめて2人で管理する…というと(2)の「1つの口座を1人が管理する方法」とあまり変わらないように思うかもしれませんが、家計全体を把握しながら話し合い、お互いのお小遣い額を決めることで、納得感を得られやすくなります。

なお、家計全体を2人で把握する必要があるため、家計管理アプリなどを導入することで、家計を見える化することがポイントになります。

お互いの収入が明らかになってしまう点がデメリットといえるかもしれませんが、そこをクリアできれば、上記2つのシステムと比べてメリットがとても大きいのです。その理由や実践方法について、詳しく見ていきましょう。

おすすめの家計管理システムの実践方法とメリット

画像:iStock/AzmanJaka

実践方法:生活費以外はお小遣いから支払う

おすすめする家計管理システムでは家計を2人で管理しますが、その際のポイントは、絶対に必要な生活費以外はお小遣いから支払うようにすることです。

たとえば、子どもに着せたい洋服や遊ばせたいおもちゃを買う時、子どものための費用として生活費から支払っている方が多いのではないでしょうか。しかし、嗜好性が高く、親の楽しみのために購入している場合には、個人的な支出と捉えてお小遣いからお金を出すようにします。

さらには、生活費に含めがちな散髪や化粧品などの美容代、ママ友とのランチ代、スポーツクラブや習い事の会費、家族でのレジャー費や交際費にも、お小遣いを使用します。夫婦で映画館に行くなら、デート感覚でお互いのお小遣いからお金を出しましょう。逆に家賃や食費、水道光熱費、スマホ代といった生活に欠かせない費用は、家庭の支出として計上します。

こうして生活費と自由に使えるお金の線引きを明確にしながらお小遣いでまかなう範囲を広げることで、「生活費」をスリム化することができます。家計簿の費目もシンプルになり、家計管理はグッと楽になるでしょう。

一方でお小遣いには一定の予算が必要になりますが、「飲み会でお金を使ったから、洋服を買うのは来月にする」というように、支出を自分でコントロールしやすくなります。

実践のコツ:家計管理アプリを利用しよう

この方法を実践するために便利なツールが、家計管理アプリです。夫婦で共通の家計管理アプリをダウンロードして、共通アカウントを持つことがポイントです。

共通の銀行口座とお互いのクレジットカードを家計管理アプリに紐付けしておくと、口座の入出金や、クレジットカードの使用履歴が自動連携されるため、家計管理の担当者を設けなくても、夫も妻も資産状況をスムーズに把握できます。

個人的な買い物の内訳を知られたくない方は、お小遣い用のクレジットカードを別に作って家計管理アプリと連携をしないでおけば、お金の使い道まではわかりません。

メリット:夫婦間のトラブルが防げる

このシステムのメリットは、夫婦間でのトラブルを防げることです。お小遣いを多めに確保することでそれぞれの裁量で使い道を決められるため、「1つの口座を1人が管理する方法」よりも不満が出にくい傾向にあります。

また、家計管理を2人で行う意識を持ち、定期的に話し合いの機会を作れば、管理したりされたりといった窮屈さを感じる心配もありません。

【目安は夫婦2人で手取り15〜25%】お小遣い額を決めるための3ステップ

ここからは、前述したおすすめの家計管理方法を導入することを前提として、適切なお小遣い額を決めるための3つのステップをご紹介します。

【ステップ1】生活費とお小遣いの範囲を明確にする

画像:iStock/takasuu

お小遣い制を導入するなら、何がお小遣いに含まれるかを決めるのは重要なポイントです。ここが曖昧だと、お小遣いに含めるべきところを生活費として処理してしまい、家計を圧迫したり、逆に生活費にしていいものをお小遣いで購入することになり、不満が溜まって夫婦のトラブルの原因になったりします。

中には「これってどっちに含めたらいいの?」と混乱してしまうこともあるでしょう。そんなケースについては、以下の記事で詳しく解説していますので、参考にしてみてください。

【ステップ2】夫婦全体のお小遣い額を算出する

画像:iStock/Xesai

お小遣いに何が含まれるかを明確にしたら、つぎに世帯の月収から、2人分のお小遣い額を算出します。家庭の状況にもよりますが、目安としては夫婦の手取り月収の25%ほど、貯蓄を頑張りたいなどの理由から少なめに設定するなら15%ほどをお小遣いとするのがいいでしょう。

仮に、夫婦の手取り月収が30万円なら、25%で7万5000円、15%で4万5000円となります。

【ステップ3】夫と妻のお小遣いの割合を決める

画像:iStock/JohnnyGreig

最後に、【ステップ2】で算出した夫婦全体のお小遣い額をもとに、夫のお小遣い額、妻のお小遣い額を決めましょう。

この部分については、お互いの仕事の状況などを整理しながら話し合いをするといいでしょう。昼食代をお小遣いに含む、含まないなどによっても金額が変わります。

ボーナスはお小遣いにまわしても大丈夫?

画像:iStock/Seiya Tabuchi

ちなみに、上記では月収を軸にした考え方をご紹介しましたが、「ボーナスはどう考えたほうがいいの?」と思った方もいるのではないでしょうか。

その場合は、ボーナスから貯金する金額をあらかじめ決めておき、残りを自由に使うようにするのが安全です。

中にはボーナスを見越して、出費がついかさんでしまう方もいます。ですが、家計管理は基本的に月の収入だけでまかなうのが理想的です。ボーナスはイレギュラーな収入と考えて、そこに依存した家計管理はできる限り避けましょう。

とはいえ、日々のやりくりが苦しく、なかなか貯金できない世帯もあるでしょう。そのような場合、毎月の貯金はわずかにとどめ、ボーナスからまとめて貯金する方法も考えられます。毎月の貯金を優先するあまり、結果的にボーナスを取り崩しては元も子もないからです。

いずれにせよ、まずは年間を通じて貯金したい金額や、どうしたら効率的に貯金できるかを考え、そこからボーナスの使い方を決めることが大切です。

【関連記事】みんなのボーナスの使い道や貯金の割合、平均額などについて、詳しくはコチラ

年収別! お小遣いの設定シミュレーション

ここまでお小遣いの決め方について見てきましたが、最後に、お小遣い額の目安を年収別にご紹介します。

【ケース1】世帯年収500万円のA夫婦の場合

画像:iStock.com/Milatas

●プロフィール

| 世帯年収 | 手取り約400万円 |

|---|---|

| 世帯月収 | 手取り約28.5万円 ※賞与年2回(各1カ月分) |

| 状況 | 子どもなし、車なし |

●家計の内訳例

| 項目 | 手取り額に 占める割合 | 金額 |

|---|---|---|

| 貯蓄(貯蓄型保険なども含む) | 15% | 4万2,750円 |

| 生活費(住居費、光熱費、通信費、保険料、基本の食費) | 52% | 14万8,200円 |

| 臨時支出代(予備費) | 8% | 2万2,800円 |

| 夫婦のお小遣い | 25% | 7万1,250円 |

〈お小遣いを決める際のポイント〉

手取り28万5,000円の世帯の場合、夫婦のお小遣いは手取り額の25%として考えると約7万円です。収入がそこまで多くない世帯では、家電の買い替えや修理代、結婚式のご祝儀などのイレギュラーな出費によって生活費がカツカツになり、ボーナスに依存したやりくりをしてしまうことも多いです。臨時支出の枠をあらかじめ用意して対応しましょう。

【ケース2】世帯年収700万円のB夫婦の場合

画像:iStock.com/Yuki KONDO

●プロフィール

| 世帯年収 | 手取り約560万円 |

|---|---|

| 世帯月収 | 手取り約40万円 ※賞与年2回(各1カ月分) |

| 状況 | 子どもなし、車あり(夫婦で使用) |

●家計の内訳例

| 項目 | 手取り額に 占める割合 | 金額 |

|---|---|---|

| 貯蓄(貯蓄型保険なども含む) | 15% | 6万円 |

| 生活費(住居費、車維持費、光熱費、通信費、保険料、基本の食費) | 57% | 22万8,000円 |

| 臨時支出代(予備費) | 8% | 3万2,000円 |

| 夫婦のお小遣い | 20% | 8万円 |

〈お小遣いを決める際のポイント〉

車の維持費がかかるB夫婦の場合、生活費から駐車場代やガソリン代といった車の維持費を出すと考えて、お小遣いは手取り額の20%(8万円)に設定するのがいいでしょう。お小遣い額を増やすなら、住居費や車の維持費をなるべく低く抑えて、固定費の余りをお小遣いにまわすようにしましょう。

【ケース3】世帯年収900万円のC夫婦の場合

画像:iStock.com/TAGSTOCK1

●プロフィール

| 世帯年収 | 手取り約720万円 |

|---|---|

| 世帯月収 | 手取り約51.4万円 ※賞与年2回(各1カ月分) |

| 状況 | 子どもあり、車あり |

●家計の内訳例

| 項目 | 手取り額に 占める割合 | 金額 |

|---|---|---|

| 貯蓄(貯蓄型保険なども含む) | 15% | 7万7,100円 |

| 生活費(住居費、車維持費、光熱費、通信費、保険料、基本の食費) | 52% | 26万7,280円 |

| 子ども費 | 7% | 3万5,980円 |

| 臨時支出代(予備費) | 8% | 4万1,120円 |

| 夫婦のお小遣い | 18% | 9万2,520円 |

〈お小遣いを決める際のポイント〉

C夫婦の場合は収入が多いため、手取り月収の25%をお小遣いにまわすと12万8,500円となります。ただし、貯蓄や生活費以外に子どもにかかる費用も捻出しなければなりません。車の維持費や子どものための「子ども費」を捻出することを考えると、お小遣いは10万円以下が適正な金額といえるでしょう。

夫婦間トラブルを生まないためにも、話し合うことが大切

「お小遣い問題」は、多くの方が悩まれることですが、現代では家計管理アプリやクレジットカードなど、家計管理をサポートしてくれる便利なツールも存在します。

これらを使いこなして夫婦の収支をスムーズに共有すれば、きっと楽に問題を解決できることでしょう。また、年に1回は夫婦の決算日を設けて、お金について話し合うことが大切です。

お互いに協力しながら、ストレスをためない方法を探してみてください。