この記事では、結婚をすると受けられる税金面のメリットをはじめ、具体的な金額の変化やその条件などを中心に、結婚と税金についてわかりやすく解説していきます。

※この記事は2021年12月22日に公開した内容を最新情報に更新しています。

この記事の監修者

林 舞(はやし まい)

ファイナンシャルプランナー。1級ファイナンシャル・プランニング技能士、CFP。個人のお客様を中心に、家計の見直しから資産運用、住宅、保険など、お金に関して幅広く相談を受けている。「お金の知識を身に付けて、人生の選択肢を増やす」をコンセプトにInstagramでも情報発信中。

独身と何が違う? 結婚すると変わる可能性がある3つの税金とは?

画像:iStock.com/fizkes

結婚をすることで、変化するもののひとつに「税金」があります。

税金は、その性質や納め方の違いなどによりいくつかの種類に分類することができます。まず納税する相手により国税(国に納税)と地方税(地方公共団体に納税)に分かれ、納め方の違いにより直接税(税金を納める本人が直接自分で納める)と間接税(税金を負担する人と納める人が異なる)に分けられます。

〈表〉税金の分類

| 国税 | 地方税 | |

|---|---|---|

| 直接税 | 所得税、贈与税、相続税、法人税など | 住民税、固定資産税、自動車税など |

| 間接税 | 消費税、酒税、たばこ税、印紙税など | 地方消費税、ゴルフ場利用税、入湯税など |

今回はその中でも、結婚をきっかけに変化が生じる「所得税」と「住民税」、そして大きな恩恵を受けられることもある「贈与税」について、それぞれ解説していきます。

状況によっては税金が安くなる! ただし、共働きの場合は限定的

所得税と住民税は、納税者本人の収入によって納める金額が変わり、結婚をすることで支払う税金が今よりも安くなる場合があります。

しかし、夫婦ともにフルタイムで働く世帯の場合、収入が一定以上になることが多いため、「所得税」と「住民税」で受けられる恩恵は限定的となっています。

では、「所得税」「住民税」「贈与税」とはどういうものなのか、まずはこれらの概要から確認していきましょう。

① 所得税

画像:iStock.com/tomoya murakami

所得税とは1月1日から12月31日までの1年間の所得に対して課税される税金です。一般的に会社員は毎月のお給料から源泉徴収として控除され、フリーランスや自営業の人は確定申告により自ら納めることが多いでしょう。

所得は内容に応じて10種類の分類があります1)が、所得税は、それらを合計した総所得金額から計算されます。

たとえば、会社や勤務先からもらうお給料は給与所得、自分で何かの事業をして得た収入は事業所得、マンションなどを貸し出して得た家賃収入は不動産所得になり、それらすべてを合わせたものが総所得となります。

この総所得金額に応じた税率をかけて、所得税が算出されますが、その時にそのまま税率をかけるのではなく、各個人の状況に応じた所得控除を差し引くことによって所得を少なくすることができます。所得が少なくなるということは、その分税金が安くなるということです。

所得控除には現在16の種類があり、結婚して要件に該当すれば配偶者控除もしくは配偶者特別控除の適用を受けることができます2)。

これは独身時代には受けられなかった控除のひとつで、結婚による税金面でのメリットといえます。しかし、要件には年収についての制限があり、年収が高くなりやすい共働きの場合は受けられる控除が限定的な場合もあります。詳しくは後ほど解説します。

また令和7年度税制改正により、基礎控除や給与所得控除の見直しが行われました3)。税制改正については、状況によって適用要件や控除額が大きく変わってくるため、最新情報をキャッチアップしていくようにしましょう。

※今回の記事では、総合課税と分離課税については割愛します。

② 住民税

画像:iStock.com/paprikaworks

住民税とは居住している都道府県と市区町村に対して支払う税金で、納められた税金は教育や福祉など地方自治体が提供する公共サービスに充てられています。

所得税と同じく1月1日から12月31日までの1年間の所得に応じて算出されますが、所得税とは支払時期が異なり翌年の6月から前年度分を納付するのが特徴です。

住民税は均等割と所得割にて構成されており、所得税と同じく配偶者控除・配偶者特別控除といった所得控除があります4)。

③贈与税

画像:iStock.com/Yagi-Studio

贈与税とは贈与により財産を取得した際に課税される税金で、1月1日から12月31日までの1年間に贈与を受けた財産の合計額をもとに計算されます。贈与税にも基礎控除があり、年間110万円までの贈与に関しては贈与税がかかりません5)。

贈与税については、結婚することで大きく優遇を受けられる結婚・子育て資金の一括贈与をはじめ、教育資金や住宅資金の一括贈与を受けた際の非課税制度があります。詳しくは後ほど解説します。

参考資料

所得税・住民税の税金対策に利用できる「4つの所得控除」

前述で解説した所得控除のうち、所得税・住民税の税金対策として利用できる「配偶者控除」「配偶者特別控除」「扶養控除」の3つの所得控除に加え、令和7年度税制改正により今回新たに「特定親族特別控除」が創設されました。

それぞれ概要や控除金額、注意点を見ていきましょう

①配偶者控除

画像:iStock.com/itakayuki

それぞれ配偶者控除とは、婚姻届を出し法律上結婚した際に、夫婦どちらかが受けられる控除です。

所得税における控除額は13万円、26万円、38万円のいずれか、住民税における控除額は11万円、22万円、33万円のいずれかです。控除額は納税者本人の合計所得金額により段階的に変化します。

〈表〉配偶者控除における所得税、住民税の控除額6)8)

| 納税者の合計所得金額 (給与所得のみの場合の給与等の収入金額) | 所得税における控除額 | 住民税における控除額 |

|---|---|---|

| 900万円以下 (1,095万円以下) | 38万円 | 33万円 |

| 900万円超950万円以下 (1,095万円超1,145万円以下) | 26万円 | 22万円 |

| 950万円超1,000万円以下 (1,145万円超1,195万円以下) | 13万円 | 11万円 |

控除を受けるには以下のような一定の要件を満たす必要があります。なお、この記事では控除を受ける側を「納税者」とし、その妻(または夫)を配偶者として表現しています。

〈表〉配偶者控除の適用要件(令和7年度税制改正後)6)

| ・婚姻届を出していること。内縁関係は適用外 ・納税者本人と配偶者が生計を一にしていること ・配偶者のその年の合計所得金額が58万円以下であること(給与収入のみの場合は123万円以下) ・配偶者が青色申告者の事業専従者として給与の支払を受けていない、または白色申告者の事業専従者でないこと ・納税者本人の合計所得金額が1,000万円以下であること |

ここで気になるのが、配偶者の合計所得金額かと思います。合計所得金額が58万円以下であることというと、少しわかりづらいかもしれませんが、これは年収から給与所得控除65万円を引いた金額です。つまり、給与所得のみの場合は年収にすると123万円以下となります。

令和7年12月1日に施行された税制改正により、給与所得控除について、これまで55万円だった最低保障額が65万円に引き上げられました。

所得金額とは、給与所得のみの場合であれば「収入―給与所得控除」で算出できる金額。給与所得控除とは、給与の収入金額によって65万円〜195万円で変化する控除のことです。

すなわち、年間123万円の給与収入がある場合、合計所得金額は

| 123万円(収入)―65万円(給与所得控除) =58万円(合計所得金額) |

となるわけです。

個人事業主の場合や収入の金額により合計所得金額の計算は異なりますが、大まかな「収入」と「所得金額」の関係は覚えておくといいでしょう。

②配偶者特別控除

画像:iStock.com/kokouu

配偶者特別控除とは、配偶者控除と同じ条件において、配偶者の年収が123万円を超えた場合に受けることができる控除です。

所得税の控除額は1万~38万円、住民税の控除額は1万~33万円で、こちらも納税者本人の合計所得金額により段階的に変化します。

要件は以下のとおりとなっています。

〈表〉配偶者特別控除の適用要件(令和7年度税制改正後)7)

| ・婚姻届を出していること。内縁関係は適用外 ・納税者本人と配偶者が生計を一にしていること ・配偶者のその年の合計所得金額が58万円超〜133万円以下であること(給与収入のみの場合は123万円超~201.6万円未満) ・配偶者が青色申告者の事業専従者として給与の支払を受けていない、または白色申告者の事業専従者でないこと ・納税者本人の合計所得金額が1,000万円以下であること |

つまり、納税者本人の収入金額にもよりますが、配偶者がパートなどで収入を得る場合、年収が123万円以下であれば配偶者控除の対象、年収が123万円超~201.6万円未満の場合は配偶者特別控除の対象になります。

ただし、配偶者控除と配偶者特別控除を併用して控除の適用を受けることはできません。また、夫婦がお互いに配偶者特別控除の適用を受けることもできませんので、こちらも併せて押さえておきましょう。

〈表〉所得税における収入別の配偶者控除額と配偶者特別控除額8)(令和7年分以降)

| 納税者の合計所得金額 (給与所得のみの場合の給与等の収入金額) | ||||

|---|---|---|---|---|

| 配偶者の パート収入 | 900万円以下 (1,095万円以下) | 900万円超950万円以下 (1,095万円超1,145万円以下) | 950万円超1,000万円以下 (1,145万円超1,195万円以下) | |

| 123万円以下 | 配偶者控除額 | 38万円 | 26万円 | 13万円 |

| 123万円超160万円以下 | 配偶者特別控除額 | 38万円 | 26万円 | 13万円 |

| 160万円超165万円以下 | 36万円 | 24万円 | 12万円 | |

| 165万円超170万円以下 | 31万円 | 21万円 | 11万円 | |

| 170万円超175万円以下 | 26万円 | 18万円 | 9万円 | |

| 175万円以上180万円以下 | 21万円 | 14万円 | 7万円 | |

| 180万円以上185万円以下 | 16万円 | 11万円 | 6万円 | |

| 185万円以上190.4万円未満 | 11万円 | 8万円 | 4万円 | |

| 190.4万円以上197.2万円未満 | 6万円 | 4万円 | 2万円 | |

| 197.2万円以上201.6万円未満 | 3万円 | 2万円 | 1万円 | |

| 201.6万円以上 | 0円 | 0円 | 0円 | |

③扶養控除

画像:iStock.com/kohei_hara

扶養控除とは、配偶者以外の親族(子どもや親など)がいる場合に受けられる控除で、16歳以上の子どもや親などを扶養している人が対象となります。

控除額は38万~63万円で、扶養親族の年齢、同居の有無により控除額が変化します。

対象となる親族の要件は以下のとおりです。

〈表〉扶養控除の適用要件(令和7年度税制改正後)9)

| ・配偶者以外の親族(6親等内の血族および3親等内の姻族)または、都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること ・納税者本人と生計を一にしている親族であること ・その親族のその年の合計所得金額が58万円以下であること(給与収入のみの場合は123万円以下) ・その親族が青色申告者の事業専従者として給与の支払を受けていない、または白色申告者の事業専従者でないこと |

また、親族の年齢による控除額の違いは以下のとおりです。

〈表〉親族別の扶養控除額

| 区分 | 控除額 | |

|---|---|---|

| 一般の控除対象扶養親族 | 38万円 | |

| 特定扶養親族 | 63万円 | |

| 老人扶養親族 | 同居老親等 | 58万円 |

| 同居老親等以外 | 48万円 | |

④特定親族特別控除

令和7年度税制改正により新たに「特定親族特別控除」が創設されました。

特定親族特別控除とは、生計を一にする特定の親族がいる場合に受けられる控除で、控除額は3万円~63万円、特定親族の合計所得金額に応じて段階的に変化します。

対象となる特定親族の要件は以下のとおりです。

〈表〉特定親族特別控除の適用要件(令和7年度税制改正で施行)10)

- 19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除く)、また親族には児童福祉法の規定により養育を委託された里子を含む

- 納税者本人と生計を一にしている親族であること

- その親族のその年の合計所得金額が58万円超123万円以下であること(給与収入のみの場合は123万円超〜188万円以下)

- 年末調整にて控除適用を受ける場合は「給与所得者の特定親族特別控除申告書」の提出が必要

- 通常の扶養控除は対象外であること

特定親族の収入別の控除額は以下のとおりです。

〈表〉特定親族の収入別の控除額

| 特定親族の収入金額(※) | 特定親族特別控除額 |

|---|---|

| 123万円超〜150万円以下 | 63万円 |

| 150万円超〜155万円以下 | 61万円 |

| 155万円超〜160万円以下 | 51万円 |

| 160万円超〜165万円以下 | 41万円 |

| 165万円超〜170万円以下 | 31万円 |

| 170万円超〜175万円以下 | 21万円 |

| 175万円超〜180万円以下 | 11万円 |

| 180万円超〜185万円以下 | 6万円 |

| 185万円超〜188万円以下 | 3万円 |

どの控除についても、控除を受けるタイミングによって適用要件や控除額が変更になっている場合もありますので、詳細は国税庁のホームページをご確認ください。

〈表〉4つの控除の違い(令和7年度税制改正後)

| 控除の種類 | 対象者 | 対象者の年収制限 | 納税者の所得制限 |

|---|---|---|---|

| 配偶者控除 | 配偶者 | 123万円以下 | 1,000万円以下 |

| 配偶者特別控除 | 配偶者 | 123万円超〜201.6万円未満 | 1,000万円以下 |

| 扶養控除 | 配偶者以外の親族 | 123万円以下 | 特になし |

| 特定親族特別控除 | 19歳以上 23歳未満の親族 | 123万円超〜188万円以下 | 特になし |

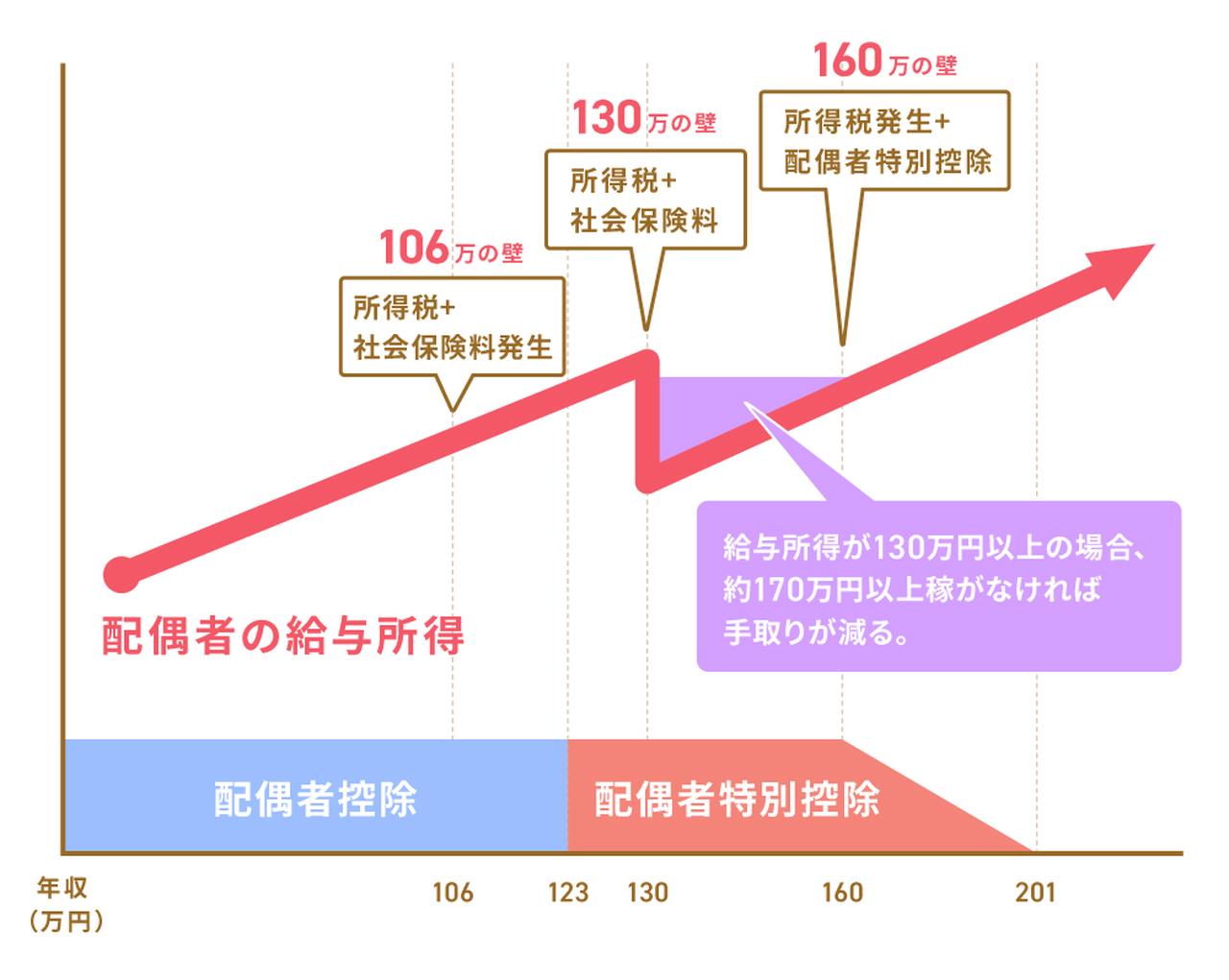

(コラム)「103万円の壁」は「160万円の壁」へ! 社会保険への加入が発生する106万円、130万円も注意!

画像:iStock.com/Sezeryadigar

これらのような控除が適用される年収金額のボーダーラインはいわゆる「103万円の壁」として聞いたことがある人も多いのではないでしょうか。

しかし令和7年度の税制改正により、この「103万円の壁」は実質的に「160万円の壁」へと引き上げられました。これは、年収200万円以下の人について、基礎控除額が「48万円→95万円」に見直されたことが影響しています。

またこの「103万円(現160万円)の壁」とは別に、106万円、130万円の壁も存在します。これらは税金ではなく、社会保険への支払いが必要となる金額です。

一般的には年収が130万円を超えると扶養範囲を外れて自分で社会保険に加入しなければなりませんが、2016年に社会保険の適用範囲が拡大されたことで、130万円を超えなくても要件に該当する場合は社会保険への加入が義務付けられました。これが、もうひとつの「106万円の壁」と言われているものです。

要件としては、以下のとおりとなっています。

〈表〉短時間労働者に対する社会保険の加入要件 11)12)13)

| ①パートやアルバイトなどの短時間労働者であること ②勤務先の従業員が51人以上であること(2027年10月から36人以上、2029年10月から21人以上、2032年10月から11人以上、2035年10月から10人以下の企業へと段階的に縮小・撤廃される見込み) ③週の所定労働時間が20時間以上であること ④雇用期間が2か月以上見込まれること ⑤賃金の月額が8万8,000円以上であること ⑥学生でないこと |

このように、勤務先の規模や年収によって、扶養範囲の対象となるかどうかが変わります。

年収を106万円もしくは130万円以下に抑え扶養に入れば、国民年金や健康保険の保険料を自分で負担せずに加入することができ、保障を受けられるといったメリットがあります。

なお、106万円の壁は全国の最低賃金の状況を見極めて3年以内に廃止される予定です13)。

一方で、扶養範囲を外れて自分で社会保険に加入すれば、将来の年金受給額が増えるのはもちろん、健康保険へ加入することにより、傷病手当金などといった医療面での上乗せの保障も受けられることがあります。

“社会保険の壁”を超えることによって、場合によってはお給料の手取り額が減ってしまうというケースもありますが、長い目で見ると社会保険に加入して将来厚生年金を受け取ったほうがメリットになるケースもあります。目先の“壁”ばかりを気にしすぎずに、ライフプランやご自身に合ったワークライフバランスを見て働き方を決めるようにしましょう。

共働き必見! 【年収別】税金負担早見表

画像:iStock.com/kazuma seki

共働きの場合、主に配偶者の年収によって、所得税・住民税の税金の壁、社会保険の壁が変わってきます。わかりやすく早見表を作成しましたので、ぜひ参考にしてみてください。

〈表〉配偶者の年収による、税金・社会保険の支払い有無早見表(令和7年度税制改正後)

| 配偶者の年収 | 住民税 | 所得税 | 社会保険 | 配偶者控除、配偶者特別控除額(所得税/住民税) |

|---|---|---|---|---|

| 〜106万円以下 | ×かからない | ×かからない | ×加入なし | (最大)38万円/33万円 |

| 106万円超〜110万円以下 | △要件により変わる | |||

| 110万円超〜123万円以下 | ○かかる | |||

| 123万円超〜130万円以下 | ||||

| 130万円超〜150万円以下 | ○加入あり | |||

| 150万円超〜160万円以下 | ||||

| 160万円超〜188万円以下 | ○かかる | 1〜36万円/1〜33万円 | ||

| 188万円超〜201万円以下 | ||||

| 201万円超〜 | ×適用対象外 |

贈与税の税金対策に利用できる制度

贈与税については、贈与をする人・贈与を受ける人の年齢や状況に応じて様々な優遇制度が用意されています。結婚することで受けることができるようになるものもありますので、まずは大まかに内容を確認しておきましょう。

①結婚・子育て資金の一括贈与非課税制度

画像:iStock.com/maximkabb

父母や祖父母から一定の要件を満たす子や孫などに結婚・子育てのための資金を贈与する場合、1人あたり最大1,000万円まで贈与税がかからない制度で、暦年贈与の非課税枠110万円とも併用が可能です。

通常、結婚・子育ての費用などはその都度生活費用として贈与しても課税対象となりませんが、経済的不安から結婚や子育てを躊躇している若年層が前もって一括贈与を受けることで、安心してそれらと向き合うことができるようにこの制度が創設されました。制度の概要は以下のとおりです。

〈表〉結婚・子育て資金の一括贈与非課税制度の概要14)15)16)

| ・適用期間は平成27年4月1日から令和5年3月31日まで ・贈与者は父母や祖父母などの直系尊属 ・贈与を受けられるのは、18歳以上50歳未満の子や孫など(令和4年4月1日以降は18歳以上50歳未満) ・受贈者の、贈与を受ける年の前年分の合計所得金額が1,000万円以下 ・受贈者1人につき1,000万円まで(うち結婚費用については300万円まで)贈与税が非課税 |

また、適用される範囲は以下のとおりです。

〈表〉結婚・子育て資金の一括贈与非課税制度の適用範囲17)

| 結婚に際して支払う費用(300万円が限度) | |

|---|---|

| ○ | 挙式費用、衣装代などの婚礼費用(入籍日の1年前以降に支払われるもの)など |

| ○ | 新居費用、新居への転居費用など |

| × | 両家顔合わせや結納に要する費用 |

| × | 指輪代、エステ代、新婚旅行代 |

| × | 家具・家電などの購入費、引っ越しのためのレンタカー代 |

| 妊娠、出産および育児に要する費用 | |

| ○ | 不妊治療・妊婦検診に要する費用など |

| ○ | 分娩費用・産後ケアに要する費用など |

| ○ | 子の医療費、幼稚園・保育所などの保育料(ベビーシッター代含む)など |

②教育資金等の一括贈与非課税制度

画像:iStock.com/anurakpong

父母や祖父母から一定の要件を満たす子や孫などに教育資金を贈与する場合、1人あたり最大1,500万円まで贈与税がかからない制度で、暦年贈与の非課税枠110万円とも併用が可能です。

教育資金についても、通常はその都度必要な金額を渡す贈与については課税対象となりませんが、一括贈与をすることで相続税対策ができたり、教育資金として目的を限定・指定した贈与をすることができる(教育費以外の用途に使わせない)といったメリットがあります。

また、高齢者世代から若い世代へ早期に資産を移転することにより、次世代への人材育成や経済活性化への寄与が期待されています。制度の概要は以下のとおりです。

〈表〉教育資金等の一括贈与非課税制度の概要18)

| ・適用期間は平成25年4月1日から令和5年3月31日まで ・贈与者は父母や祖父母などの直系尊属 ・贈与を受けられるのは、30歳未満の子や孫など ・受贈者の、贈与を受ける年の前年分の合計所得金額が1,000万円以下 ・受贈者1人につき1,500万円まで(うち習い事などの学校等以外へ支払うものは500万円まで)贈与税が非課税 |

また、適用される範囲は以下のとおりです。

〈表〉教育資金等の一括贈与非課税制度の適用範囲19)

| 学校等に対して直接支払われる費用 | |

|---|---|

| ○ | 入学金、授業料、入園料、保育料、施設設備費または入学試験の検定料など |

| ○ | 学用品の購入費、修学旅行費、学校給食費など |

| 学校等以外に対して直接支払われる費用(500万円が限度) | |

| ○ | 塾や習い事に対して支払う入学金、月謝、参加費、施設使用料など |

| ○ | 塾や習い事で使用する物品の購入費用など |

| ○ | 通学定期券代、留学渡航費、転入学・編入学のための転居の際の交通費など |

③住宅取得等資金贈与の非課税制度

画像:iStock.com/kazuma seki

父母や祖父母から資金提供を受け、住宅を新築・取得または増改築をした場合に一定金額までの贈与税がかからない制度で、暦年贈与の非課税枠110万円とも併用が可能です。

この制度の背景には、親世代からの資金援助で若い世代がマイホームを購入しやすくなり、結婚や子育てなどほかのことにお金を使うことで消費や経済を活発にしたいという狙いがあります。

実際にマイホームの購入にあたってこの制度を利用する人は少なくありません。不動産流通経営協会の2024年度消費者動向調査20)によると、2023年4月から2024年3月までの間に住宅を購入した人の中で親世代から資金援助を受けたという人は全体の12.1%に上り、そのうちの83.4%の人がこの制度を利用しています。

〈表〉住宅取得等資金贈与の非課税制度の概要 21)22)

| ・適用期間は令和6年1月1日から令和8年12月31日まで ・贈与者は父母や祖父母などの直系尊属 ・贈与を受けられるのは、18歳以上の子や孫など ・受贈者は贈与を受ける年の前年分の合計所得金額が2,000万円以下(取得する家屋の床面積が40㎡以上50㎡未満の場合は合計所得金額1,000万円以下) ・受贈者1人につき省エネ等住宅の場合は1,000万円まで、それ以外の一般住宅は500万円まで贈与税が非課税 |

④贈与税の配偶者控除

画像:iStock.com/Yagi-Studio

贈与税の配偶者控除とは、婚姻期間が20年以上の夫婦間に認められている優遇制度で、別名「おしどり贈与」とも呼ばれています。夫婦間で居住用の不動産やそれらを購入するためのお金を贈与する場合、最大2,000万円まで贈与税が非課税となる制度で、暦年贈与の非課税枠110万円とも併用が可能です。

〈表〉贈与税の配偶者控除の適用要件23)

| ・夫婦の婚姻期間が20年以上であること ・贈与を受ける財産は、日本国内にある居住用の不動産もしくは居住用不動産を購入するための資金であること ・同じ配偶者からの贈与について適用できるのは一回のみ ・贈与された年に贈与者が死亡した場合でも、要件に該当すれば適用することができる24) |

①~③の制度では親・祖父母から子・孫へ縦の贈与をすることができ、④の制度では夫婦間で“横の関係”での贈与を行うことができます。特に一括贈与については税制優遇のメリットを大きく受けられる場合がありますので、状況に応じて上手に活用していくようにしましょう。

また贈与に関しては、制度の変更や手続きにあたっての必要書類などが複雑な場合が多々あります。今後活用を検討している人は、ファイナンシャルプランナーや税理士などの専門家の意見も交えながら早め早めに準備をしていくようにしましょう。

結婚を考えたら、事前に情報収集をしよう

これまで解説してきた税金や制度のように、「結婚」のタイミングでは様々なお金にまつわる環境の変化が生じます。

これから結婚について考えるという人や、すでに結婚が決まっているという人は、特に金銭面について計画的に準備をすることをおすすめしていますが、今回説明したような税金のしくみやお得な制度を知っていると、将来のライフプランも立てやすくなるでしょう。

しかしながら、国の制度は頻繁に法改正や見直しが行われることもあり、受けたいタイミングによっては制度自体がなくなっていて使えないというケースもあります。

結婚を考えるタイミングでご自身に関係するお金にまつわる環境がどのように変化するのか、どのような優遇を受けられるのか、ライフプランや働き方と併せて、事前に情報収集をしておくことをおすすめします。その際に本記事もご参考いただければ幸いです。

【関連記事】共働き家庭の平均年収や貯金額、おすすめの節税術について、詳しくはコチラ