ㅤ

iDeCoは、制度改正により掛金上限の引き上げが予定されています。掛金上限の引き上げには、どういったメリットや注意点があるのでしょうか。

ㅤ

この記事では、ファイナンシャルプランナーの山中伸枝さん監修のもと、iDeCoの掛金上限引き上げによるメリットをシミュレーションしていきます。

この記事の監修者

山中 伸枝(やまなか のぶえ)

ファイナンシャルプランナー。株式会社アセット・アドバンテージ代表取締役。「FP相談ねっと」代表、一般社団法人公的保険アドバイザー協会理事なども務める。著書に、『ど素人が始めるiDeCo(個人型確定拠出年金)の本』(翔泳社)、『50歳を過ぎたらやってはいけないお金の話』(東洋経済新報社)など。

【2026年~】iDeCo(確定拠出年金制度)の改正スケジュール

画像:iStock.com/Tatomm

iDeCoの改正は、2026年から2027年にかけて段階的に実施されていく予定です。企業型DC(企業型確定拠出年金)の加入者でもiDeCoが利用しやすくなる改正や、掛金上限の引き上げなどが予定されています。具体的なスケジュールを見ていきましょう1)。

なお、掛金上限の引き上げの詳細については、後述します。

〈表〉iDeCoの改正スケジュール

| 企業型DC加入者 | 企業型DC未加入者 | |

|---|---|---|

| 2026年4月〜 | マッチング拠出の 条件の緩和 | - |

| 2027年1月〜 | 加入年齢の引き上げ | |

| 2027年1月〜 | 掛金上限の改正 | |

【2026年4月〜】企業型DCのマッチング拠出の条件の緩和

2026年4月からは、企業型DCのマッチング拠出(※)に関する要件が緩和されます。企業型DCは、事業主が掛金を拠出するものですが、従業員が金額を上乗せして拠出することも可能です。

これまでは上乗せして拠出できる掛金について「事業主が拠出している掛金の範囲内」かつ「事業主掛金との合計が法定上限内」といった要件がありました。しかし、2026年4月からは「事業主が拠出している掛金の範囲内」という制限が撤廃されます。そのため、法定上限額までであれば、より多くの掛金を従業員自身で上乗せし、運用できるようになるのです。

具体的な例は以下になります。

【例:企業型DCのみ導入(法定上限55,000円/月)の会社で、事業主掛金が5,000円の場合】

これまで:従業員が上乗せできる額は「事業主掛金の5,000円以内」に制限。

2026年4月~:法定上限から事業主掛金を差し引いた5万円まで拠出可能。

【関連記事】企業型DCのマッチング拠出について、詳しくはコチラ

※:企業型DCで、会社が拠出する掛金に加えて、従業員(加入者)も自分の給与から掛金を追加できる制度のこと。

【2027年1月〜】加入年齢の引き上げ

そして、2027年1月からは、加入年齢の引き上げや掛金上限の改正が実施されます。

現在、iDeCoに加入できる年齢は、以下のようになっています2)。

〈表〉iDeCoに加入できる年齢

| 国民年金第1号被保険者・第3号被保険者 | 原則60歳、60歳以降に国民 年金に任意で加入した人は65歳 |

|---|---|

| 国民年金第2号被保険者 | 65歳 |

2027年1月からは、いずれのケースであっても上記の年齢が70歳に拡大されます。iDeCoは60歳から75歳までの間に受給を開始するルールのため、70歳以降も5年間資産運用が継続可能になります。

なお、iDeCoで運用したお金を受け取るには、最低でも10年間の加入期間が必要です。10年に満たない場合は、受給開始年齢が段階的に繰り下げられます2)。(60歳以降で加入の場合は、5年間は受け取りができません。)

〈表〉iDeCoの受給開始年齢の繰り下げ

| 加入期間 | 受取可能年齢 |

|---|---|

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1月以上2年未満 | 65歳 |

iDeCoに加入する際は、上記の受給要件も踏まえたうえで運用計画を練る必要があるでしょう。

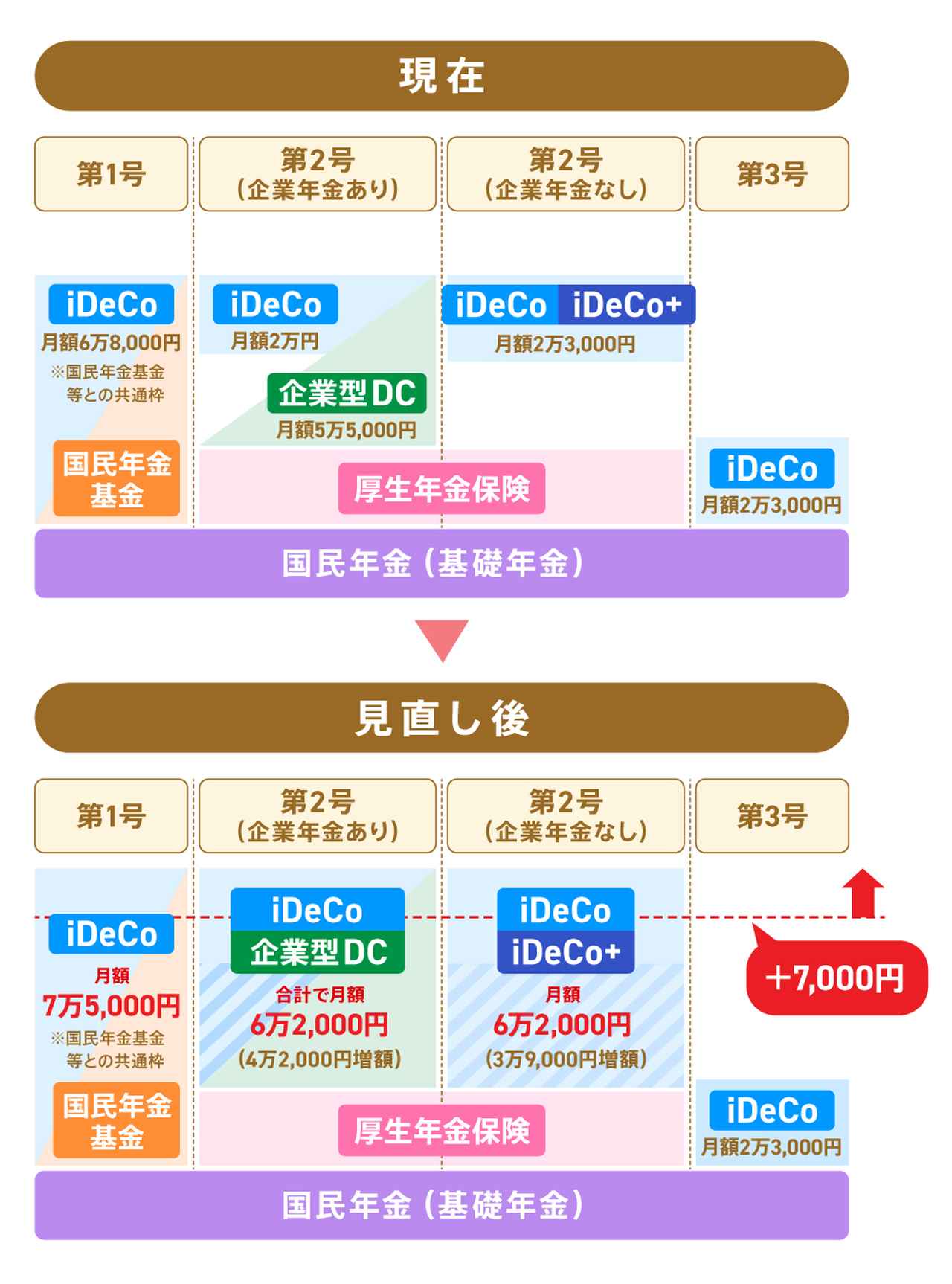

【2027年1月~】iDeCoの上限引き上げの内容は?いくらまで増額できる?

画像:iStock.com/Rostislav_Sedlacek

iDeCoの掛金の上限額は、改正後以下のようになります3)。

〈表〉改正後の掛金上限額

| 区分 | 現行 | 改正後 |

|---|---|---|

| 第1号被保険者 | 月額6万8,000円 | 月額7万5,000円 |

| 第2号被保険者(企業型DC加入) | iDeCo 月額2万円 企業型DC 月額5万5,000円 | iDeCo・企業型DC 合計で月額6万2,000円 |

| 第2号被保険者(企業型DC未加入) | 月額2万3,000円 | 月額6万2,000円 |

| 第3号被保険者 | 月額2万3,000円 | 月額2万3,000円 |

第1号被保険者(個人事業主)は月額7万5,000円、第2号被保険者(会社員や公務員)は月額6万2,000円に引き上げられています。

企業型DCに加入している人の掛金は、現在iDeCo・企業型DCでそれぞれ上限額が設けられていますが、改正後は共通の拠出限度額が設けられ、企業型DCの事業主掛金を差し引いた金額が上限になります。またDB(確定給付企業年金)加入の場合も、すべての掛金を合算した金額に対しての上限額となります。これにより会社員や公務員の上限は大幅に引き上げられているため、より自由に資産形成ができるようになるでしょう。

〈図〉制度改正のイメージ

参考資料

節税効果は?iDeCo上限引き上げで得られるメリット3つ

画像:iStock.com/matdesign24

iDeCoの掛金上限引き上げで得られるメリットとしては、以下の3つが考えられます。

- 節税効果の拡大

- 将来の資産額の増加

- 運用益非課税メリットの最大化

iDeCoの特徴である「節税しながらの資産形成」の側面が、より強化される改正といえるでしょう。

なお、令和7年度は基礎控除や給与所得控除といった、所得控除の拡充が行われました。いわゆる税金がかからない「年収の壁」が大幅に引き上げられたので、課税されない年収水準の人は十分に節税効果を受けられない可能性があります。一方、高収入の人ほど、節税効果は大きくなります。ここでは、iDeCoの掛金上限引き上げのメリットを解説します。

【シミュレーション】節税効果の拡大

iDeCoの掛金上限が拡大することで、節税効果が高まります。iDeCoの掛金は「小規模企業共済等掛金控除」に該当し、掛金全額が所得控除の対象になります4)。所得税や住民税は、所得に対して税率が掛けられるため、控除により所得が減れば減るほど税金も少なくなるのです。

たとえば、会社員が掛金を改正後の上限まで拠出した場合の節税効果をシミュレーションしてみましょう。条件は以下のとおりです。

【シミュレーションの条件】

年齢:40歳

職業:会社員(企業年金未加入)

年収:800万円

現在の掛金額:月額2万円

2027年1月からの掛金額:月額6万2,000円

まずは、所得金額を算出してみましょう5)6)。

〈表〉制度改正後の所得金額例

| 現行制度 | 改正後 | |

|---|---|---|

| 年収 | 800万円 | 800万円 |

| 給与所得控除 | 190万円 | 190万円 |

| 社会保険料控除(年収の15%相当で計算) | 120万円 | 120万円 |

| 小規模企業共済等掛金控除 | 24万円 | 74万4,000円 |

| 基礎控除 | 63万円 | 58万円 |

| 所得金額 | 403万円 | 357万6,000円 |

この金額に対して税率を掛けて、税額を計算します。

上記の所得の場合、所得税の最高税率は20%、住民税は10%の税率がかかり、均等割および森林環境税(国税)として基本的に5,000円が徴収されます7)8)。

現行・改正後の所得税額・住民税額を計算してみましょう。

【所得税額の計算式】

所得税額=所得金額×20%-42万7,500円

【住民税額の計算式】

住民税額=所得金額×10%+5,000円

〈表〉現行・改正後の所得税額・住民税額の差額例

| 現行制度 | 改正後 | 差額 | |

|---|---|---|---|

| 所得税 | 37万8,500円 | 28万7,700円 | 9万800円 |

| 住民税 | 40万8,000円 | 36万2,600円 | 4万5,400円 |

| 合計 | 78万6,500円 | 65万300円 | 13万6,200円 |

改正後は、現行制度に比べて、所得税・住民税合わせて13万6,200円の節税が可能です。制度改正により、節税効果はさらに高まることがわかります。

ただし、年収によっては、小規模企業共済等掛金控除を適用しなくとも、給与所得控除や基礎控除などの控除により、所得が低くなる人もいます。特に所得が0円となり所得税がかからない人は、iDeCoの節税の恩恵を十分に受けられないため、注意しましょう。

【シミュレーション】将来の資産額の増加

毎月の掛金額が増えれば、その分運用時の複利効果も大きくなり、60歳以降で受け取れる資産額の増加が期待できます。

たとえば、40歳から60歳までの20年間、年2.5%の利回りで運用した場合の資産額は以下のとおりです。

〈表〉iDeCoの資産運用例

| 運用年数 | 掛金月2万3,000円 | 掛金月6万2,000円 |

|---|---|---|

| 1年 | 27万9,157円 | 75万2,519円 |

| 5年 | 146万7,339円 | 395万5,487円 |

| 10年 | 312万7,497円 | 843万759円 |

| 15年 | 500万5,814円 | 1,349万4,117円 |

| 20年 | 713万958円 | 1,922万2,839円 |

このように掛金が大きいほど、運用結果にも大きな差が生まれます。

ただし、上記は20年間2.5%の利回りで運用できた場合の計算結果です。実際には、市場の動きの影響を受け、資産額は変動します。必要に応じて運用状況を見極めながら、掛金拠出を続けていくとよいでしょう。

運用益非課税メリットの最大化

iDeCoでは、運用益がすべて非課税になります。通常の投資口座で運用する場合、運用で得た利益に対しては所得税15%、住民税5%、復興特別所得税0.315%の合計20.315%の税金がかかります。本来は手元に残らない2割の運用益も、iDeCoであれば手元に残せて、老後に有効活用できるのです。

拠出できる掛金の上限が増えれば、非課税で運用できる金額も大きくなります。運用益が増えるほど、非課税で利益を受け取れるメリットの恩恵は大きくなるのです。

掛金を増やす前に知っておきたい注意点とリスク

画像:iStock.com/iHumnoi

iDeCoの掛金を増やすことは、メリットもありますがリスクも存在します。掛金を増額する際の注意点やリスクを3つ解説します。

原則60歳まで引き出せない「資金拘束」に注意

iDeCoは、原則60歳まで運用している資金を引き出せません。節税効果が高いのは強みですが、教育資金や車の購入費など、近い将来使う予定のある資金まで掛金に回してしまうと、家計が苦しくなる可能性があります。

あくまで、60歳以降までは使う予定のない余裕資金を、iDeCoの掛金に充てるようにしましょう。

商品選びによって運用結果に差が出る

iDeCoは加入者自身が商品を選んで運用します。そのため、運用成果によって将来受け取れる金額も変わります。

定期預金のような元本確保型の商品を選べば、元本割れのリスクはありません。しかし、インフレにより資産価値が目減りする可能性もあるうえ、運用益が非課税になるというiDeCoのメリットも十分に享受できません。

投資信託のような商品を選べば、運用期間によっては高いリターンが期待できますが、元本割れのリスクもあります。

どのような商品を選ぶかによって、iDeCoの運用結果は変わります。iDeCoは老後資産を形成するものであることを前提としつつ、自身のリスクの許容範囲に合わせて、慎重に商品を選ぶ必要があるでしょう。

退職金との重複による控除制限にも注意

iDeCoの受け取り時は、会社から受け取る退職金との併給の仕方に注意が必要です。

iDeCoを60歳以降に一時金として受け取る場合、そのお金は退職所得とみなされます。退職所得は、受け取った金額から退職所得控除を差し引いた金額の1/2が所得として算入されるため、退職所得控除を利用できれば、所得が大きく減り、節税ができます。それぞれの計算式は、以下のとおりです9)。

〈表〉退職所得と退職所得控除の計算式

| 退職所得 | (収入額-退職所得控除)×1/2 |

|---|---|

| 退職所得控除 | ・勤続年数20年以下 40万円×勤続年数 ・勤続年数20年超 800万円+70万円(勤続年数-20年) |

退職所得控除は上記のように一定の枠があるため、iDeCoで運用したお金と退職金の受け取りタイミングが重なると、その金額が控除額を上回りかえって税金が高くなる可能性があります。

また、2026年1月からは、退職所得控除を再度満額利用できるまでの間隔が、現行の5年間から10年間へと引き上げられます。この改正も踏まえて、運用した資産の受け取り方を慎重に決めていく必要があるでしょう。

【関連記事】iDeCoの受け取り方(出口戦略)について、詳しくはコチラ

参考資料

何をすればいい?リスクヘッジのためにできること

画像:iStock.com/takasuu

iDeCoの掛金増額を検討する際は、リスクを見直すタイミングでもあります。リスクヘッジとしては、以下の3つを試してみましょう。

- NISAを併用してリスクを分散する

- 掛金の増額に合わせてポートフォリオや制度を見直す

- 加入期間を長くする

iDeCoは資金拘束のリスクがあるため、いつでも引き出し可能なNISAと併用するのが効果的です。老後資金をiDeCoで、教育費や予備資金をNISAで用意するというように、目的に応じて使い分けるのも有効です。

また、掛金の増額に合わせて、制度や運用商品をあらためて見直してみましょう。掛金を増額する際は、自身のライフステージにも変化が生じる可能性もあります。資産配分のバランスや掛金増額以外の制度改正をチェックし、現状にあった運用の仕方や出口戦略を検討してみましょう。

このほか、長期間iDeCoに加入することも重要です。長期間加入すれば、運用期間が長くなる分、運用益が安定し資産の増加が見込めます。また、前述の退職所得控除については、長く加入すればその分控除額が大きくなります。ただし、今後抜本的な見直しが議論される可能性があるため注意が必要です。iDeCoは掛金の拠出を一時的に停止することも可能です。停止中も運用自体は続くため、現在の生活や家計も踏まえつつ、できる限り長く資産運用を続けましょう。

iDeCoに関するよくある質問

画像:iStock.com/Maks_Lab

最後に、iDeCoに関するよくある質問についてまとめました。

旧ルールで始めた人も引き上げ後の上限は適用される?

すでにiDeCoに加入している人にも、今回の掛金上限引き上げの改正は適用されます。ただし、掛金を増額する際は、自分で掛金変更の手続きが必要です。手続きについては、金融機関などiDeCoの運営管理機関に確認しましょう。

企業型DC加入者でもiDeCoに入れるの?

現行制度でも、企業型DCとiDeCoの併用は可能です。ただし、現在の企業型DC加入者のiDeCoの掛金上限額は月額2万円なのに対し、企業型DCは月額5万5,000円と、iDeCoの枠は決して大きくはありません。

今回の改正で、企業型DC・iDeCo合わせて月額6万2,000円まで引き上げられるため、iDeCoの掛金を大幅に増やせるようになる予定です。

受け取り時に不利になるケースはある?

前述の退職金との重複のほか、年金形式で受け取る際にも不利になる可能性があります。

iDeCoを年金形式で受け取る際は公的年金等控除が適用されますが、この控除は国民年金・厚生年金といった公的年金にも適用されます10)。そのため、それぞれの受給額によっては、控除しきれない金額が発生する可能性があり、税負担が増えるケースがあるのです。

一時金形式と年金形式を併用するなど、受取方法については慎重に決めることが重要です。

【関連記事】【税金をシミュレーション】iDeCoの出口戦略について、詳しくはコチラ

参考資料

制度改正を味方につけて、計画的に老後資産を蓄えよう

画像:iStock.com/takasuu

2026年から2027年にかけて行われるiDeCoの制度改正は、資産形成の選択肢が広がる内容になっています。特に、掛金の枠が足りずに悩んでいる人には、運用できるお金が増えるだけでなく、節税効果も高まるため、朗報といえるでしょう。

掛金を増やす際は、家計の余裕資金とのバランスを取るほか、自身の働き方やライフステージにあわせた戦略を立てることが重要です。現状のiDeCoの使い方をあらためて見直し、節税しながら効率よく老後資金をつくっていきましょう。