この記事では、ファイナンシャルプランナーの辻田陽子さん監修のもと、会社員や自営業の夫が亡くなった場合に専業主婦が受け取れる遺族基礎年金・遺族厚生年金のしくみや目安額を具体的に解説します。また、2028年に予定されている制度改正や遺族年金以外で万一に備えられる方法についても紹介します。

※:この記事では「専業主婦の夫が亡くなった場合」を例に説明しています。「専業主夫の妻が亡くなった場合」については、以下の記事を参考にしてください。

この記事の監修者

辻田 陽子(つじた ようこ)

FPサテライト株式会社所属、ファイナンシャルプランナー。税理士事務所、金融機関での経験を経て、「好きな時に好きなことをする」ため房総半島へ移住。現在は地方で移住相談や空き家活用に取り組みながら、ファイナンシャルプランナーとして活動中。

専業主婦が夫の死亡後にもらえるのは遺族年金

画像:iStock.com/Yusuke Ide

夫が亡くなると、残された妻や子どもは公的年金のうち「遺族年金」を受け取ることができます。

遺族年金には、国民年金から支給される遺族基礎年金と、厚生年金から支給される遺族厚生年金の2種類があります1)。基本的に、遺族基礎年金は子どもがいる場合に支給され、遺族厚生年金は妻の年齢や夫の収入により金額が変わります。

夫の加入していた年金制度や子どもの有無、妻の年齢によって、受け取れる遺族年金の種類や金額が大きく異なるので、まずは概要を理解しておきましょう。詳しい内容は後述します。

〈表〉遺族年金の種類とそのほかの給付

| 種類 | 受給できる人 | 主な内容 |

|---|---|---|

| 遺族基礎年金 | 18歳未満の子どもがいる妻 | 年額83万1,700円(2025年度)+子の加算。子どもがいる場合のみ支給。 |

| 遺族厚生年金 | 厚生年金加入者に生計を維持されていた妻 | 原則終身。夫の老齢厚生年金の報酬比例部分の3/4が基準。 |

| 寡婦年金 | 国民年金加入者の妻(婚姻10年以上) | 60〜65歳の5年間限定。老齢基礎年金の3/4。 |

| 中高齢寡婦加算 | 厚生年金加入者の妻(40〜65歳) | 子がいない場合に年額62万3,800円(2025年度)。65歳まで。 |

| 死亡一時金 | 国民年金加入者が老齢・障害年金を受けずに死亡した場合 | 一度きりの支給。12万〜32万円(納付月数による)。寡婦年金と併給不可。 |

参考資料

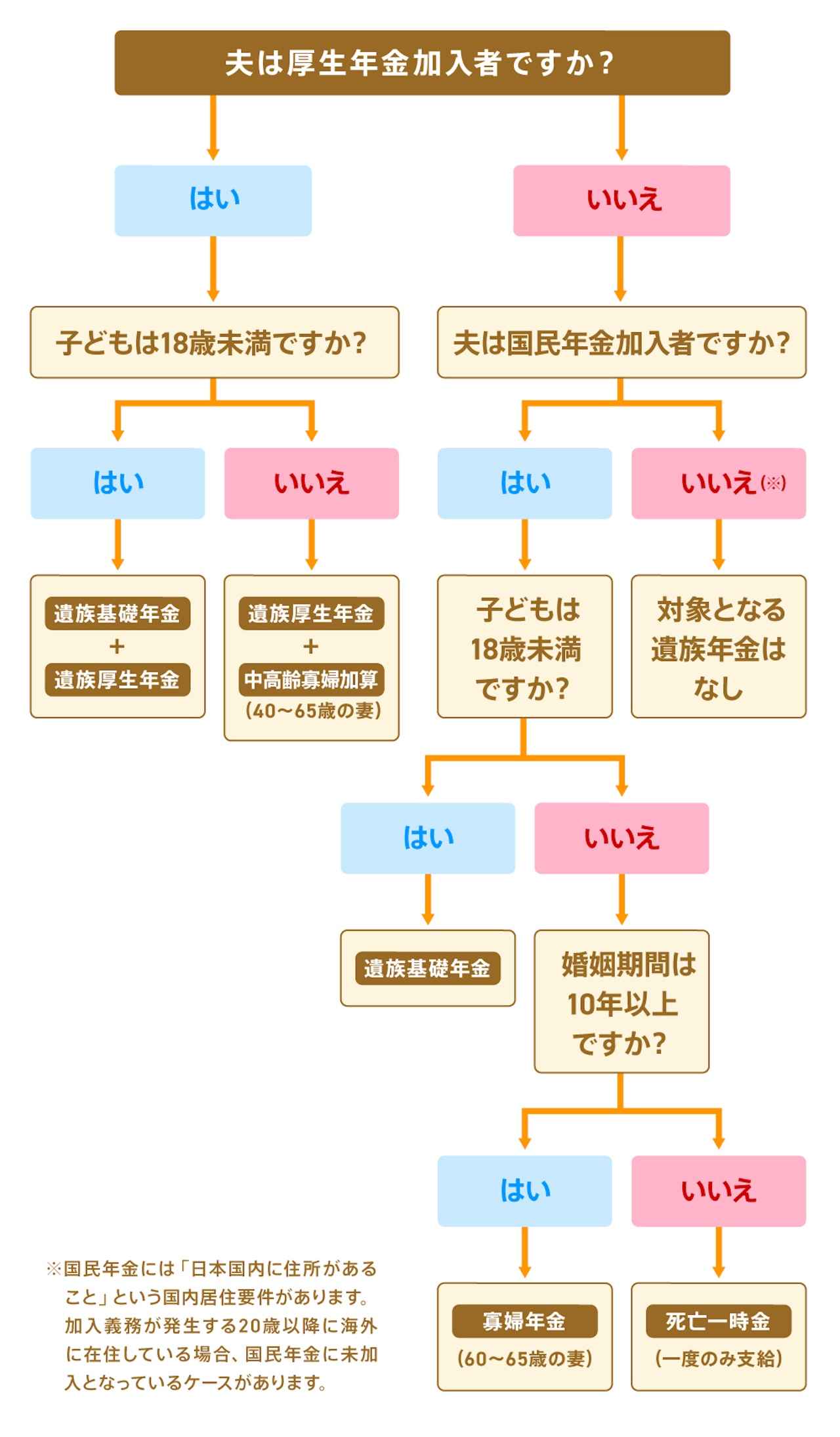

【チャート】受給できる遺族年金を確認しよう

自分が受け取れる可能性のある遺族年金をつぎのチャートで確認してみましょう。

【あなたが受け取れる可能性のある年金を確認】

自身が受け取れる可能性のある年金の種類がわかれば、これからお伝えする「金額の目安」や「条件の違い」もスムーズに理解できます。

【シミュレーション】受給できる金額を確認(遺族厚生年金の場合)

画像:iStock.com/Seiya Tabuchi

ここからは、夫が平均的な収入である場合を例に、専業主婦が受け取れる年金額の目安をケース別に紹介します。まずは、夫が厚生年金に加入していた場合を見ていきましょう。なお具体的な支給額は夫の収入や年金の加入期間によって変わるため、ここでは概算として示しています。

【ケース①】夫が厚生年金加入者:18歳未満の子どもがいる

このケースでは、遺族基礎年金と遺族厚生年金の両方を受け取れます。なお、子どもが18歳未満の場合、遺族厚生年金は妻の年齢に関係なく受給できます。

遺族基礎年金の受給額は老齢基礎年金の満額と同じで、83万1,700円(2025年度)です。第一子と第二子が23万9,300円、第三子以降は7万9,800円が上乗せされます2)。

遺族厚生年金の年金額は、原則として、亡くなった人の老齢厚生年金の報酬比例部分(※)の3/4となります。老齢厚生年金は、加入期間や報酬額に応じて計算されるため、受給額が人それぞれ異なります3)。

例として、夫の平均報酬月額が40万円で厚生年金加入期間25年、18歳未満の子どもがいる妻を想定すると、受給額の目安はつぎのとおりです。

〈表〉遺族年金の受給額(2025年度)

| 区分 | 妻が受け取れる年金 | 備考 | ||

|---|---|---|---|---|

| 遺族基礎年金 | 子1人 | 子2人 | 子3人 | 子が18歳に達する年度末まで支給 |

| 年額107万1,000円 (月額8万9,250円) | 年額131万300円 (月額10万9,192円) | 年額139万100円 (月額11万5,842円) | ||

| 遺族厚生年金 | 年額49万3,290円 (月額4万1,108円) | 夫が厚生年金加入者の場合に上乗せされる | ||

| 合計目安 | 年額156万4,290円 (月額13万358円) | 年額180万3,590円(月額15万299円) | 年額188万3,390円 (月額15万6,949円) | 18歳未満の子がいる間は遺族基礎年金と遺族厚生年金の合計を受け取れます。 |

遺族基礎年金は子どもが18歳になる年度末で支給が終了します。一方で、遺族厚生年金は、支給期間の制限がない限り終身で受け取れます。

※:報酬比例部分とは、遺族厚生年金に限らず厚生年金全般の計算の基礎になるものです。

【報酬比例部分の計算方法】

報酬比例部分(A+B)

A:平均標準報酬月額 × 7.125 ÷ 1,000 × 2003年3月までの加入期間の月数

B:平均標準報酬額 × 5.481 ÷ 1,000 × 2003年4月以降の加入期間の月数

詳しい計算方法については、以下の記事を参考にしてください。

【関連記事】厚生年金の報酬比例部分について、詳しくはコチラ

【ケース②】夫が厚生年金加入者:子どもがいない・妻の年齢が40〜64歳

40〜65歳未満で子どもがいない妻は、遺族厚生年金に加えて中高齢寡婦加算が支給されます。中高齢寡婦加算とは、40〜65歳の妻に支給される定額の加算で、老齢基礎年金の満額の3/4です。2025年度の場合は、年額62万3,800円になります3)。

中高齢寡婦加算は、65歳まで支給され、65歳以降は自身の老齢年金との併給に切り替わります。以下の表は、子どもがいない40歳の妻(夫の平均報酬月額40万円・厚生年金加入期間25年)の例です。

〈表〉遺族年金の受給額(2025年度)

| 区分 | 妻が受け取れる年金 | 備考 |

|---|---|---|

| 遺族厚生年金 | 年額49万3,290円 (月額4万1,108円) | 妻が30歳未満の場合は5年間の有期支給 |

| 中高齢寡婦加算(40〜65歳) | 年額62万3,800円 (月額5万1,983円) | 65歳になるまで支給 |

| 合計目安 | 年額111万7,090円 (月額9万3,091円) | 65歳以降は遺族厚生年金と自身の老齢年金の併給調整 |

65歳未満で老齢年金と遺族年金の2つの受給権を持つ場合は、どちらか一方を選択する必要があります。65歳以降は、自身の老齢年金(老齢基礎年金と老齢厚生年金)を受給し、自身の老齢厚生年金と遺族厚生年金を比較した上で、遺族厚生年金から自身の老齢厚生年金を差し引いた差額が加算されるしくみです。

なお、30歳未満の妻の場合は、遺族厚生年金は5年間限定の有期給付となります。また、30歳以上40歳未満の妻の場合、遺族厚生年金は無期給付で支給されますが、中高齢寡婦加算は夫が亡くなった時点で40~65歳の場合に支給されるため、加算はありません。

【ケース③】夫が厚生年金受給者:子どもがいない・妻の年齢が65歳以上

夫が老齢厚生年金を受給している状態で亡くなった場合、65歳以上の妻は自分の老齢基礎年金と遺族厚生年金を組み合わせて受け取れます。妻が自分の老齢厚生年金を受給する際は「併給調整」が行われ、遺族厚生年金と老齢厚生年金を比較して差額のみ支給される点に注意しましょう。

たとえば、厚生年金の加入歴がない65歳の妻が満額の老齢基礎年金を受給し、夫が老齢厚生年金を月16万円程度受給していた場合、受給額の目安はつぎのようになります。

〈表〉遺族年金の受給額(2025年度)

| 区分 | 妻が受け取れる年金 | 備考 |

|---|---|---|

| 老齢基礎年金 | 年額83万1,700円(満額) (月額6万9,308円) | 自分の納付記録に基づいて計算 |

| 遺族厚生年金 | 年額89万円7,788円 (月額7万4,816円) | 老齢厚生年金との比較で差額支給 |

| 合計目安 | 年額172万9,488円 (月額14万4,124円) | 実際は遺族厚生年金から自身の老齢厚生年金を差し引いた金額が支給 |

【シミュレーション】受給できる金額を確認(遺族基礎年金の場合)

画像:iStock.com/Seiya Tabuchi

つぎは、夫が国民年金に加入していた場合を見ていきましょう。なお具体的な支給額は夫の収入や年金の加入期間によって変わるため、ここでは概算として示しています。

【ケース①】夫が国民年金加入者:18歳未満の子どもがいる

国民年金加入者で、18歳未満の子どもがいる場合に受給できる遺族基礎年金は、遺族厚生年金と同額です。子どもの人数に応じて加算額が増えます。

以下は、18歳未満の子どもがいる妻で、国民年金加入期間20年の夫が亡くなった場合の年金受給額の目安です。

〈表〉遺族年金の受給額(2025年度)

| 区分 | 妻が受け取れる年金 | 備考 | ||

|---|---|---|---|---|

| 遺族基礎年金 | 子1人 | 子2人 | 子3人 | |

| 年額107万1,000円 (月額8万9,250円) | 年額131万300円 (月額10万9,192円) | 年額139万100円 (月額11万5,842円) | ||

| 合計目安 | 年額107万1,000円 (月額8万9,250円) | 年額131万300円 (月額10万9,192円) | 年額139万100円 (月額11万5,842円) | 子が18歳になる年度末まで支給 |

なお、遺族基礎年金は子どもが18歳になる年度末で支給が終了します。これは、18歳未満の子どもがいる場合に支給される年金であり、18歳以降は支給対象外となるためです。

【関連記事】【早見表】遺族年金の金額について、詳しくはコチラ

【ケース②】夫が国民年金加入者:子どもがいない・妻の年齢が60歳以上

国民年金加入者が亡くなった場合、18歳未満の子どもがいない妻には遺族基礎年金は支給されません。ただし、夫の国民年金加入期間が10年以上あり、生計維持関係や婚姻期間などの条件を満たす場合は、寡婦年金を受給できる可能性があります。

寡婦年金の金額は、夫の老齢基礎年金相当額の3/4で、60〜65歳の5年間加算されます4)。

例として、子どものいない60歳の妻で、40年間国民年金に加入した夫が亡くなった場合の受給額の目安を見てみましょう。

〈表〉遺族年金の受給額(2025年度)

| 区分 | 妻が受け取れる年金 | 備考 |

|---|---|---|

| 遺族基礎年金 | なし | 子どものいない妻は対象外 |

| 寡婦年金 (60〜65歳) | 年額62万3,775円 (月額5万1,981円) | 夫の老齢基礎年金相当額の3/4 |

| 合計目安 | 年額62万3,775円 (月額5万1,981円) | 寡婦年金は老齢基礎年金受給前の60〜65歳に支給 |

詳しくは後述しますが、国民年金加入者が亡くなった場合に、死亡一時金が支給されるケースがあります。ただし、寡婦年金と死亡一時金は併給できないため、どちらか一方を選択して受給することになります5)。

参考資料

遺族年金だけで生活できる?

総務省の2024年家計調査報告によれば、65歳以上の単身無職高齢者世帯の1カ月あたりの平均生活費は約16万円6)となっています。一方、厚生労働省の統計によると、遺族厚生年金の平均年金月額は約8万円7)です。実際に受け取れる遺族年金は、夫の加入していた年金制度や子どもの有無などによって異なりますが、この平均額から見ると、遺族年金だけでは生活費をまかなうのが難しいケースが多いでしょう。

そのため、遺族年金のほかに、生命保険や私的年金制度などで不足分をカバーする備えが重要です。「遺族年金以外でも受け取れる“お金の支援”」については後述します。

遺族年金の種類とそのほかの給付

画像:iStock.com/takasuu

遺族年金には様々な種類があり、受給要件も異なります。ここでは、遺族年金の種類と受給要件について詳しく解説します。

遺族基礎年金とは

遺族基礎年金は、亡くなった人に生計を維持されていた18歳未満の子ども(障害がある子どもは20歳未満まで)がいる遺族に支給されます。国民年金加入者に限らず、厚生年金加入者が亡くなった場合でも、子どもがいれば支給対象となります。なお子どもがいない場合は支給されません。

年金額は老齢基礎年金の満額と同額で、2025年度は年額83万1,700円(月額約6万9,308円)です。加えて第1子・第2子は各23万9,300円、第3子以降は各7万9,800円が上乗せされます。

支給期間は、子が18歳に到達する年度末まで(障害がある場合は20歳未満まで)です。

遺族厚生年金とは

遺族厚生年金は、厚生年金に加入していた人が亡くなった時に、その人に生計を維持されていた遺族が受け取れる年金です。子どもの有無にかかわらず原則終身で受け取れますが、子どもがいない30歳未満の妻は5年間の受給期間が設けられています。

受給額は、夫が受け取るはずだった老齢厚生年金の報酬比例部分の3/4です。また、加入期間が300月(25年)に満たない場合でも、原則300月とみなして計算されるため、一定の保障が確保されています。

また、妻が65歳以上になると、自分の老齢年金との併給調整が行われます。

遺族厚生年金と自身の老齢厚生年金を比較し、

・遺族厚生年金

・遺族厚生年金の2/3 + 自身の老齢厚生年金の1/2

のどちらか多い額を基準に支給されます。

寡婦年金とは(国民年金加入者の妻が対象)

寡婦年金は、国民年金(第1号被保険者)の加入期間が10年以上ある夫が亡くなった場合に、夫に生計を維持され、かつ、婚姻期間が10年以上継続した妻が60〜65歳の5年間限定で受給できる年金です。

支給額は、夫が受け取るはずだった老齢基礎年金の3/4相当です。

ただし、夫が老齢基礎年金または障害基礎年金を受給していた場合や、妻が老齢基礎年金を繰上げ受給していた場合などは受給できません。

中高齢寡婦加算とは(厚生年金加入者の妻が対象)

中高齢寡婦加算は、厚生年金加入者(または厚生年金の被保険者だった夫)が亡くなった場合に40歳以上65歳未満の妻へ支給される加算です。子どもが18歳を超えて遺族年金の対象外になった場合でも、妻が40歳以上65歳未満であれば加算対象となります。

2025年度の加算額は年額62万3,800円で、妻が65歳になるまで支給されます。妻が65歳になるとこの加算は終了し、代わりに生年月日に応じた経過的寡婦加算が支給される場合があります。

死亡一時金とは

死亡一時金は国民年金(第1号被保険者)の保険料納付月数が36月以上ある人が、老齢基礎年金や障害基礎年金を受け取らないまま亡くなった場合に、生計を維持されていた遺族に支給される一時金です。

支給額は、夫の国民年金の保険料納付期間に応じて約12万〜32万円の範囲で決まります。受け取るには、夫が亡くなった日から2年以内に申請が必要です。

なお、寡婦年金とは併給できず、どちらか一方のみ受給できます。

遺族年金以外で受け取れる“お金の支援”

画像:iStock.com/takasuu

遺族年金以外にも、亡くなった夫が加入していた制度から受け取れるお金があります。これらも生活保障の重要な柱となるため、万一の備えとして確認や検討をしておきましょう。

●iDeCo(個人型確定拠出年金)

加入者が亡くなった時、それまで積み立てた年金資産は「死亡一時金」として遺族に一括で支給されます。受取人は加入者があらかじめ指定でき、指定がない場合は配偶者が優先されます。

死亡一時金の請求期間は亡くなってから5年以内とされ、5年を過ぎると相続財産として取り扱われる点に注意が必要です8)。

●企業型DC(企業型確定拠出年金)

会社が実施する確定拠出年金の加入者が亡くなった場合も「死亡一時金」として受け取れます。受取人は指定受取人、配偶者、生計を維持していた子どもの順に支給されます。具体的な金額や手続きは加入している企業年金規約によって異なるので、勤務先の就業規則や規約を事前に確認しておきましょう。

●死亡退職金

会社員の場合、企業が独自に定める死亡退職金制度があることが多く、就業規則に基づき一定額が遺族に支払われます。金額や受取人の指定方法は会社ごとに異なるため、勤務先の規定を確認しておくと安心です。

●生命保険

夫が民間の生命保険に加入していれば、契約内容に応じて死亡保険金が支払われます。これらは公的年金とは別に支給されるため、生活費の不足分を補う重要な手段となります。

【2028年4月から適用】遺族年金に関する最新動向

2025年に遺族年金制度が改正され、2028年4月から施行されます。今回の改正では、遺族年金の受給期間や条件、受給額などが見直されます9)。

特に大きな変更としては、子どものいない配偶者が夫(妻)を亡くした場合の遺族厚生年金が、原則5年間の有期給付になる点です。

現行では、子どもがいない夫婦の配偶者が亡くなった時に受け取れる遺族厚生年金の条件は、以下のとおりです。

〈表〉遺族厚生年金の受給期間(2028年3月まで)

| 妻が受け取れる遺族厚生年金 | 夫が受け取れる遺族厚生年金 | |

|---|---|---|

| 30歳未満 | 5年間の有期給付 | 給付なし |

| 30歳以上55歳未満 | 無期給付 | |

| 55歳以上60歳未満 | 無期給付(60歳から) | |

| 60歳以上 |

妻はどの年齢でも夫が亡くなった場合は遺族厚生年金を受け取れるのに対し、夫は55歳未満の場合、遺族厚生年金を受け取れませんでした。

改正後は、この男女差がなくなり、男女とも60歳未満なら原則5年間の有期給付、60歳以上なら無期給付という形に統一されます。

〈表〉遺族厚生年金の受給期間(2028年4月以降)

| 夫(妻)が受け取れる遺族厚生年金 | |

|---|---|

| 60歳未満 | 原則5年間の有期給付 |

| 60歳以上 | 無期給付 |

なお、支給期間が短くなる代わりに「5年間は手厚く支給されるしくみ(有期給付加算)」が導入される見込みです。子どものいる家庭や、すでに遺族年金を受給している方への影響は大きくなく、従来どおり支給が続くとされています。

制度の詳細は今後調整が続きますが、「自分の家庭はどのケースに当てはまるのか?」を早めに確認しておくことが安心につながります。今後の動向にも注目していきましょう。

参考資料

遺族年金を正しく理解して備えよう

専業主婦が受け取れる遺族年金は、夫の加入していた年金制度や子どもの有無、妻の年齢によって大きく異なります。また、遺族年金だけでは生活費が不足してしまうことも少なくありません。万一に備えるには、公的年金以外の保障も組み合わせて考えることが大切です。

自分がどの年金の対象になるのか、どのくらい受け取れそうかを把握するには、「ねんきんネット」や毎年届く「ねんきん定期便」をチェックしましょう。制度が複雑で不安な場合は、専門家に相談するのも安心です。

遺族年金のしくみを知っておくことは、将来の不安を小さくし、必要な備えを前向きに進めることにつながります。大切な家族のために、今できることから始めていきましょう。