※この記事は、2025年4月17日に公開した内容を最新情報に更新しています。

この記事の監修者

高山一恵(たかやま かずえ)

ファイナンシャル・プランナー(CFP)/Money&You取締役。

中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを創業、10年間取締役を務め退任。その後現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍110冊、累計200万部超。1級FP技能士。住宅ローンアドバイザー。

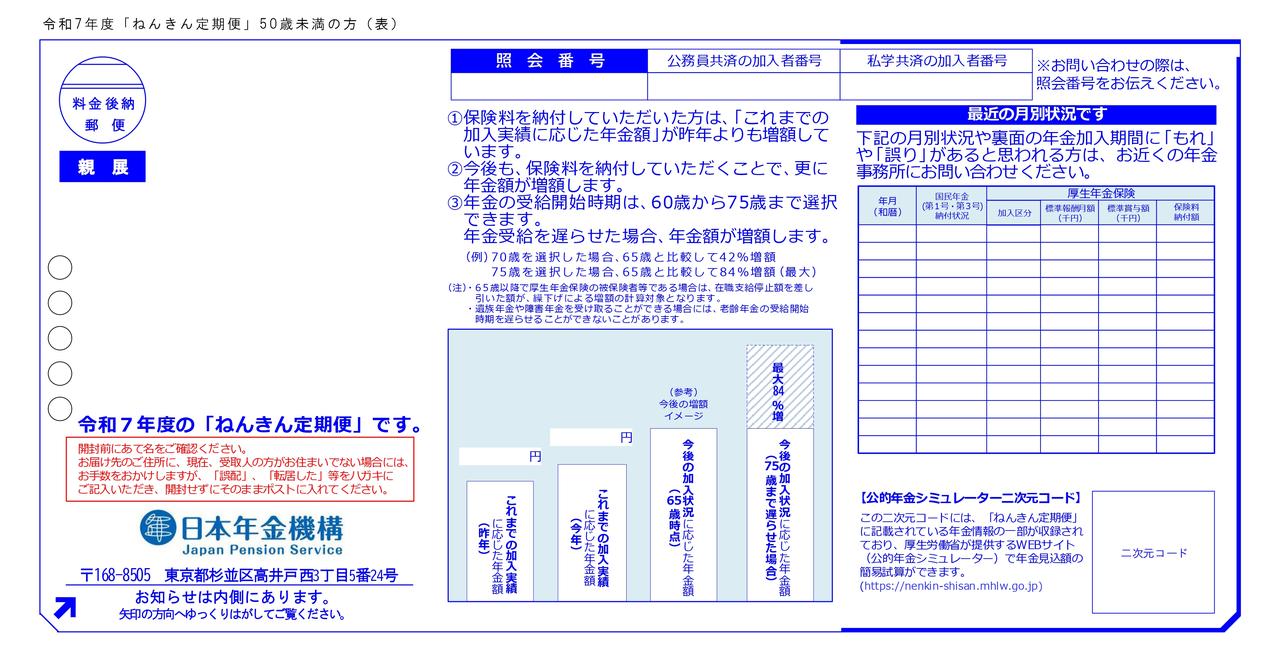

ねんきん定期便とは

ねんきん定期便とは、国民年金や厚生年金の加入者に年に一度送られてくる通知書のことです。年金制度への理解を被保険者に深めてもらうために発行されています。ねんきん定期便に記載されている主な内容は以下のとおりです1)。

- 保険料の納付状況

- 保険料の納付状況に基づく年金(見込み)額

- 国民年金・厚生年金の加入月数

ねんきん定期便は毎年誕生月(※)に日本年金機構から送られてきます。年齢によって送られてくるものや記載されている内容が変わります。具体的な区分は以下のとおりです1)。

| 区分 | 送付形式 | 通知内容 |

|---|---|---|

| 50歳未満 (35歳、45歳以外) | ハガキ |

|

| 50歳以上 (59歳以外) | ハガキ |

|

| 年金受給者 (直近1年間に被保険者期間がある場合) | ハガキ |

|

| 35歳、45歳 | 封書 |

|

| 59歳 | 封書 |

|

ねんきん定期便は、年金の加入記録などを把握できる重要な書類といえるでしょう。

※:1日生まれの場合は、誕生月の前月にねんきん定期便が届きます。

ねんきん定期便の見方

ねんきん定期便に記載されている情報を、より詳しく見ていきましょう。多くの人に送られてくるハガキを例に見ていきます2)。

基本的には、納めてきた保険料の状況や加入月数、保険料の納付状況をもとにした現在の年金額が把握できます。算出された年金額は、あくまでねんきん定期便発行時点のものです。金額は今後の加入状況によって次第に増えていきます。ただし、50歳以上の人については、加入実績に応じた年金額ではなく、現在と同じ状況で60歳まで加入した際の支給見込額が記載されています。

転職などで収入が減る、もしくは収入が増える場合には、記載されている金額よりも減ったり、増えたりします。

また、保険料の具体的な納付状況も確認可能です。国民年金第1号、第3号被保険者については、国民年金の納付状況を「納付済」「未納」のようにステータス形式で確かめられます。ねんきん定期便を見れば、より正確な納付状況をチェックできるでしょう。

ねんきん定期便の見方をより詳しく知りたい人は、こちらの記事もチェックしてみてください。

【関連記事】「ねんきん定期便」の見方について、詳しくはコチラ

年金はいくらもらえる?計算方法

画像:iStock.com/kazuma seki

ねんきん定期便に記載されている情報から、将来受け取れる年金額を把握するには、計算が必要な場合があります。ねんきん定期便の記載内容が異なる「50歳以上」と「50歳未満」に分けて、将来受け取れる年金額の確かめ方を解説します。また、老齢年金の計算方法も見ていきましょう。

【50歳以上の場合】ねんきん定期便に具体的な見込額が記載されている

50歳以上の場合は、年金支給まで10~15年と受給開始時期が近いため、60歳まで現在と同じ状況で保険料を払い続けたと仮定した場合の基礎年金・厚生年金の受給見込額が記載されています。受給見込額はねんきん定期便の「3.老齢年金の種類と見込額」に記載されており、以下の金額が一目でわかるようになっています3)。

- 老齢基礎年金

- 老齢厚生年金

- 老齢年金の合計額

そのため、年金受給額の計算を別途自分でする必要はありません。

【50歳未満の場合】ねんきん定期便の情報から計算が必要

画像:iStock.com/Stella_E

50歳未満の場合は、50歳以上とは異なり「これまでの加入実績に応じた年金額」が記載されています。これは、納付済の保険料をもとに算出された金額であり、将来の受給額よりも少ない金額となるのが一般的です。今後加入期間が長くなっていくと、記載される金額は増えていきます。

記載されているのは、あくまでもねんきん定期便発行時点の受給額であり、65歳になった時に受給する金額ではない点に注意しましょう。

老齢基礎年金(国民年金)の計算

50歳未満の人の場合、老齢基礎年金の計算式は以下のとおりです4)。保険料の納付月数と、免除されていたかどうかによって、算出される金額が異なります。

〈図〉老齢基礎年金(国民年金)の計算方法

基礎年金額は毎年改定されており、2025年度は83万1,700円、2026年度は84万7,300円です5)。

免除を受けていない人の場合は、その年の基礎年金額(満額)に、保険料納付月数を480で割った数を掛ければ、自分の受給額を確かめられます。

【加入期間12年の場合】

84万7,300円 × 144カ月 ÷ 480 = 25万4,190円(年額)

一方、免除を受けた人の場合は、免除割合に応じて年金が減額されます。

【加入期間12年、うち免除期間:2年、免除割合:1/4の場合】

84万7,300円 × {120+(24×7/8)} ÷ 480 = 24万8,894円(年額)24万8900円(基礎年金は50未満は切り捨て、50円以上は切り上げの処理をするため)

老齢厚生年金(厚生年金)の計算

50歳未満の人の場合の、老齢厚生年金の計算式は以下のとおりです5)。

〈図〉老齢厚生年金(厚生年金)の計算方法

※1:「特別支給の老齢厚生年金の定額部分」から「厚生年金保険の被保険者期間のうち1961年4月以降で20歳以上60歳未満の期間の老齢基礎年金相当額」を差し引いたもの。

※2:厚生年金保険の被保険者期間が20年以上ある人が、65歳到達時点または定額部分支給開始年齢に到達した時点で、その方に生計を維持されている配偶者または子がいる時に加算。なお加給年金は、ねんきん定期便には記載されていません。

報酬比例部分は、老齢厚生年金額の計算の基礎となるもので、厚生年金への加入期間や過去の収入などに応じて決まります。計算方法はつぎのとおりです。

【2003年3月以前の加入期間】

平均標準報酬月額 × 7.125/1,000 × 2003年3月以前の加入期間の月数

【2003年4月以降の加入期間】

平均標準報酬額 × 5.481/1,000 × 2003年4月以降の加入期間の月数

ただし、ねんきん定期便を使えば、より簡単に計算できます。計算式は以下のとおりです。

老齢厚生年金 =(これまでの加入実績に応じた年金額÷現在までの加入期間の月数)×(現在までの加入期間の月数+60歳までの月数)

たとえば、これまでの加入実績に応じた年金額が60万円、加入期間の月数が180カ月、60歳までの月数が280カ月であれば、老齢厚生年金は「(60万円÷180カ月)×(180カ月+280カ月)」で年額153万3,333円となります。

なお、厚生年金保険は70歳まで加入できます。60歳以降も働き続けるのであれば、定年後に厚生年金保険に加入する期間も踏まえて計算するとよいでしょう。

ねんきんネットや公的年金シミュレーターも利用しよう

※:この画像はウェブサイトのスクリーンショットです。

自分で年金額を計算するのが手間な場合は、ねんきんネットの「かんたん試算」を利用するのがおすすめです。かんたん試算では、クリックするだけで簡単におおよその受給見込額がわかります7)。

また、詳細な条件を入力しての試算も可能です。受給開始年齢や加入期間を細かく設定できるうえ、国民年金保険料を追納したケースなどの受給額を試算できます。

ねんきんネットの登録方法は以下の2つです7)。

① マイナポータルとの連携

マイナンバーカードを持っている場合は、政府が運営するオンラインサービス「マイナポータル」にログインし、「ねんきんネット」と連携することで、年金額を確認することができます。

② ユーザIDの取得

マイナンバーカードがない場合は、ねんきんネットでユーザIDを取得したのちに、年金額を確認することができます。ユーザIDの取得には、「基礎年金番号」と「メールアドレス」が必要です。また、ねんきん定期便に記載されている「アクセスキー」があるとユーザIDの取得がスムーズになるため、確認してみましょう。ただし、アクセスキーはねんきん定期便の到着後3カ月の有効期限があるため、注意が必要です。

また、厚生労働省では公的年金シミュレーターが公開されています。「会社員」「パート・アルバイト」「自営業」のように働き方や暮らし方を入力すると、国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)のおおよその合計受給額が把握できます。公的年金シミュレーターはより簡易的な計算ができるツールのため、おおまかな金額を知りたい時に有効です8)。

【年代別】これまでの加入実績に応じた年金額の目安

自分のねんきん定期便に記載されている金額が多いのか少ないのか気になる人もいるでしょう。この記事では、20代~40代に絞って「これまでの加入実績に応じた年金額の目安」を紹介します。

20代から40代の時点での年金受給額の目安は、以下のとおりです9)10)。

| 年代 | 年金額の目安(年額) |

|---|---|

| 20代前半 | 92万6,226円 ・老齢基礎年金:月7万608円 ・老齢厚生年金:月6,577円 |

| 20代後半 | 103万8,028円 ・老齢基礎年金:月7万608円 ・老齢厚生年金:月1万5,894円 |

| 30代前半 | 116万2,996円 ・老齢基礎年金:月7万608円 ・老齢厚生年金:月2万6308円 |

| 30代後半 | 129万7,828円 ・老齢基礎年金:月7万608円 ・老齢厚生年金:月3万7,544円 |

| 40代前半 | 144万2,524円 ・老齢基礎年金:月7万608円 ・老齢厚生年金:月4万9,602円 |

| 40代後半 | 158万7,220円 ・老齢基礎年金:月7万608円 ・老齢厚生年金:月6万1,660円 |

※:各年代の一歳の位で、0~4歳の平均を前半、5~9歳の平均を後半の値として記載。

※:20歳から国民年金、厚生年金に加入し、免除や空白期間がないものとして算出。

※:老齢基礎年金は老齢基礎年金は2026年度の基礎年金受給額(満額84万7,300円)をもとに算出。

※:老齢厚生年金は国税庁「令和6年分 民間給与実態統計調査」の年代別平均給与をもとに標準報酬月額を算出。2003年4月以降の加入期間における計算式で計算。

年齢に比例して加入期間が長くなる前提であるほか、収入も増加していく想定で計算しているため、年齢が上がるほど受給額は高くなっています。上記の表では40代前半で年額150万円を突破します。そのまま年金に加入し続ければ、50代で年額約170万円になる見込みとなっています。

ただし、上記の目安はあくまで民間企業に勤める会社員の平均給与から算出したものです。実際に受け取れる金額は、自分の年収や国民年金、厚生年金への加入期間によって変わります。

将来もらえる年金を増やす方法

画像:iStock.com/Thanmano

厚生労働省によれば、2024年度の老齢厚生年金(老齢基礎年金を含む)の平均受給月額は15万1,142円です11)。受給額が足りないと感じる人は、年金を増やすために以下のような工夫をしてみるとよいでしょう。

年金受給額を少しでも増やして、老後に備えましょう。

任意加入制度を利用する

国民年金は、任意加入制度を利用できます。60歳までに老齢基礎年金の受給資格を満たしていない場合や、納付済期間が40年に満たず満額受給できない場合に、60~65歳まで国民年金に加入することで、受給額を満額に近づけられます。加入は申出の月からできますが、遡っての加入はできません12)。加入期間が大きく足りない場合には、60歳の誕生日の前日から加入の手続きが可能なため、検討してみましょう。

国民年金へ任意加入するには、以下の条件をすべて満たす必要があります12)。

- 日本国内に住所を有する60歳以上65歳未満の人(※)

- 老齢基礎年金の繰上げ支給を受けていない人

- 20歳以上60歳未満までの保険料の納付月数が480カ月(40年)未満の人

- 厚生年金保険、共済組合等に加入していない人

※:日本国籍を有しない人で、在留資格が「特定活動(医療滞在または医療滞在者の付添人)」や「特定活動(観光・保養等を目的とする長期滞在または長期滞在者の同行配偶者)」で滞在する人を除く。

また、老齢基礎年金の受給資格期間を満たしていない65歳以上70歳未満の人や、外国に居住する日本人で、20歳以上65歳未満の人も加入できます。

参考資料

付加年金を利用する

付加年金は、国民年金保険料と併せて月額400円の付加保険料を納めることで、基礎年金に「付加保険料納付月数 × 200円(年額)」の年金が上乗せされる制度です。国民年金保険料納付の免除や猶予を受けていない第1号被保険者(自営業やフリーランス、65歳未満の任意加入被保険者を含む)のみ利用できます13)。

付加年金は、途中で付加保険料の納付をやめても、支払った期間の保険料分は老齢基礎年金に上乗せされます。支払い期間の長さに限らず、年金受給を始めた時から、亡くなるまで受け取ることができます。

そのため、どのくらいの期間付加保険料を納付したとしても、最低2年間受給すれば元を取れる制度になっており、年金額を増やしたい人にはおすすめの制度です。また、いつでも開始・終了ができるため、始めやすいことも特徴です13)。

【付加保険料を40年納付した場合】

納付する付加保険料:480カ月 × 400円 = 19万2,000円

上乗せ年金額(2年分):480カ月 × 200円 × 2年 = 19万2,000円

【付加保険料を20年納付した場合】

納付する付加保険料:240カ月 × 400円 = 9万6,000円

上乗せ年金額(2年分):240カ月 × 200円 × 2年 = 9万6,000円

参考資料

繰下げ受給をする

画像:iStock.com/maruco

繰下げ受給は、通常65歳から受け取る年金の受給開始を遅らせて、年金受給額を増やす受取方法のひとつです。老齢基礎年金、老齢厚生年金ともに可能です。

年金の繰下げは75歳まででき、66歳以後1カ月単位で可能です。1カ月繰下げするたびに0.7%の年金が増額され、1年で8.4%、5年で42%、10年で84%の増額ができます14)。

受給開始後は、生涯増額された年金を受け取れるため、月あたりの年金額の増加が見込めます。しかし、受給前に亡くなってしまったり、受給期間が短くなったりする可能性もあるため、繰下げ期間は65歳時点の体調や老後のライフプランなどを考慮して決める必要があります。

参考資料

働く期間を長くする(厚生年金に70歳まで加入する)

厚生年金は70歳まで加入できるため、働く期間を延長すれば、老齢厚生年金の受給額を増やすことが可能です。定年退職後も働くのであれば、厚生年金の適用事業所(※)で働き、厚生年金に加入し続けるとよいでしょう15)。

なお、65歳以降、働きながら年金を受給することも可能ですが、年金受給額と給与の合計額が一定額を超えると「在職老齢年金」により年金の一部または全額が支給停止となります。2025年度は51万円超、2026年度は65万円超で年金の一部、または全額が支給停止されます。支給停止の対象とならないよう、働き方の調整も検討しましょう5)16)。

※:株式会社などの法人の事業所。

参考資料

私的年金制度を利用する(iDeCo、NISA、個人年金保険、国民年金基金など)

画像:iStock.com/Yusuke Ide

私的年金として利用できる制度を活用すると、公的年金とは別に年金資産をつくれます。主なものは以下のとおりです17)18)19)20)。

| 主な私的年金制度 | 概要 |

|---|---|

| iDeCo |

|

| NISA |

|

| 個人年金保険 |

|

| 国民年金基金 |

|

それぞれ制度内容や特徴が異なります。資産を運用したい人はiDeCoやNISAが適しています。元本割れの心配なく、確実に資産形成したい人は、個人年金保険や国民年金基金を活用するとよいでしょう。自分に合った制度を使って、公的年金とは別に資産をつくり、老後に備えましょう。

加入実績に応じた年金額を把握して老後に備えよう

画像:iStock.com/kyonntra

ねんきん定期便では、加入実績に応じた年金額を把握でき、老後のライフプランへの見通しを立てられます。50歳以上になれば、60歳まで継続加入した場合の受給見込額が記載されるため、より確かな受給額を把握できます。

もし現状の年金額に不安を感じるのであれば、年金を増やすための工夫が必要です。年金を増やすための制度は様々なものが設けられています。制度の特徴をよく理解して活用し、自分にとって十分な年金額を用意できるよう老後の生活に備えましょう。