この記事では、ファイナンシャルプランナーの藤井亜也さんの監修のもと、在職老齢年金制度の「65万円の壁」について解説します。さらに、在職老齢年金制度のメリット・デメリットや支給停止額の計算方法についても説明します。

※この記事は、2026年1月22日に公開した内容を最新情報に更新しています。

年金の「65万円の壁」とは?在職老齢年金制度の支給停止調整額のこと

画像:iStock.com/Wako Megumi

老齢厚生年金は、給与がある場合でも受給することができます。ただし、老齢厚生年金と賞与を含めた給与の合計額が一定基準を超えた場合、老齢厚生年金の一部または全額が支給停止となるケースがあります1)。

このしくみを在職老齢年金制度といい、基準額となる金額を「支給停止調整額」(後述)といいます。支給停止調整額は、年金の「65万円の壁」とも呼ばれています。

2026年4月から支給停止調整額は51万円から65万円に変更

これまで在職老齢年金制度の支給停止調整額は51万円でしたが、2026年4月から65万円に変更になりました2)。

支給停止調整額は、賃金の変動に応じて改定されるものです。変更の背景には働く高齢者が増えていることが考えられます。「令和7年度版高齢者社会白書」によると、高齢者の就業率は年々上昇傾向にあります。60歳から64歳の就業率は男性84.0%、女性65.0%で、過半数の人が60歳の定年後も働いて収入を得ていることがわかります3)。

そもそも在職老齢年金制度とは?

画像:iStock.com/maruco

60歳以降で厚生年金保険(以下「厚生年金」と表記)に加入しながら受け取る老齢厚生年金を「在職老齢年金」といいます4)。この「在職老齢年金」の制度では、給与と老齢厚生年金の合計額が支給停止調整額を超えた場合、老齢厚生年金の一部または全額が支給停止となるしくみとなっています。老齢厚生年金は、原則65歳から受給しますが、受給年齢を繰上げて60歳から受給できるため、在職老齢年金制度の対象期間は以下のようになります。

〈図〉在職老齢年金制度の対象期間

上図のとおり、老齢厚生年金を在職老齢年金として受給するのは、定年退職をした60歳から厚生年金の加入資格を喪失する70歳までの期間です。この期間に「65万円の壁」といわれる支給停止調整額が適用されます。

なお、「働きながら老齢厚生年金を受給できる」ことが在職老齢年金の特徴です。しかし以下の場合では、60歳以上で働きながら老齢厚生年金を受給していても、それを在職老齢年金とは呼びません。

〈表〉在職老齢年金ではない場合

| 働き方 | もらっている年金 | 厚生年金への加入 |

|---|---|---|

| 自営業・個人事業主 | 老齢基礎年金 老齢厚生年金 | なし |

| 非常勤役員 | 老齢基礎年金 老齢厚生年金 | なし |

つまり、老齢厚生年金を受給しながら、労働で収入を得ている点ではなく、「厚生年金に加入しながら、老齢厚生年金を受給している」という点がポイントです。

参考資料

厚生年金保険に加入し続けると「在職定時改定」が適用される

老齢厚生年金を受給しながら厚生年金に加入した期間は、年金受給額の計算の基礎となる被保険者期間に追加されます。そのため、年金受給額が増えます。これを「在職定時改定」といいます。

〈図〉在職定時改定のしくみ

年金受給額がいくら増えるかは、支払った保険料などで異なります。日本年金機構の「60歳以降も引き続き勤めます。勤めていても年金は受けられますか。」1)では増額例として、70歳まで給与20万円で保険料を支払い続けた場合、1年につき年額約1万3,000円ずつ増えていくと紹介しています。

在職定時改定は毎年9月1日が基準日となっており、前年9月から当年8月までの実績が、10月分(12月支給分)の年金受給額から反映されます。ただし、60歳から65歳までの期間で繰上げ受給をした場合には、その期間中は在職定時改定の対象外となります1)。

在職老齢年金制度の支給停止額の計算方法

画像:iStock.com/kiddy0265

では、どんな時に在職老齢年金制度の支給停止が発生し、いくら年金受給額が減額されるのでしょう。ここでは支給停止額の計算方法を、事例を挙げて解説します。

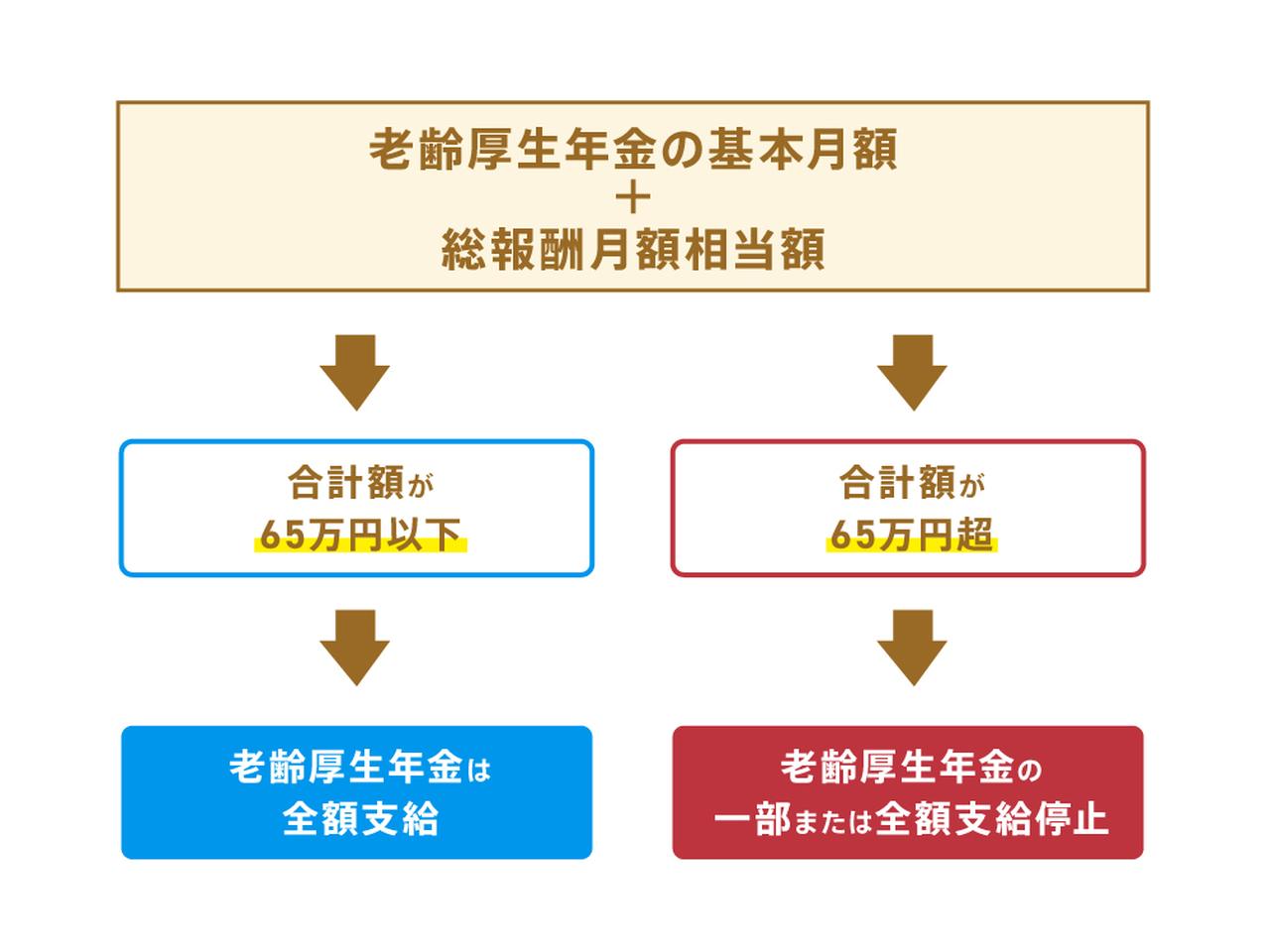

まずは在職老齢年金制度の支給停止の対象かどうかを、以下のフローチャートで判断します5)。

〈図〉在職老齢年金制度の支給停止対象判断フローチャート

老齢厚生年金の一部、または全額支給停止となった場合は、以下の計算式で老齢厚生年金の支給停止額を求めることができます。

【在職老齢年金制度による調整後の年金支給月額(老齢厚生年金)の計算式】

老齢厚生年金-(老齢厚生年金の基本月額+総報酬月額相当額-65万円)÷2

ここでいう老齢厚生年金の基本月額と総報酬相当額について説明します。

【老齢厚生年金の基本月額】

老齢厚生年金の年額を12で割った金額、つまり老齢厚生年金の1カ月分の支給額のことをいいます。加給年金(※1)や経過的加算額(※2)は、これに含まれません。

【総報酬月額相当額】

給与における標準報酬月額(※3)と標準賞与額(3カ月を超える期間ごとに支払われる賞与額の1,000円未満を切り捨てた額)の合計額をいいます。

※1:厚生年金の被保険者期間が20年以上ある人に、65歳到達時点で生計を維持している配偶者または子どもがいる場合に、自身の年金に加算される制度のこと。

※2:20~60歳以外の期間で厚生年金に加入していた場合に、厚生年金から老齢基礎年金を補う額が加算される制度のこと。

※3:月々の「報酬」を1~50等級(厚生年金は1~32等級まで)で表すもの。

老齢厚生年金の基本月額(以降は老齢厚生年金)と総報酬月額相当額の合計額が65万円以下の場合は全額支給となりますが、65万円を超える場合には一部支給停止になります。

参考資料

在職老齢年金制度で支給停止にならない場合

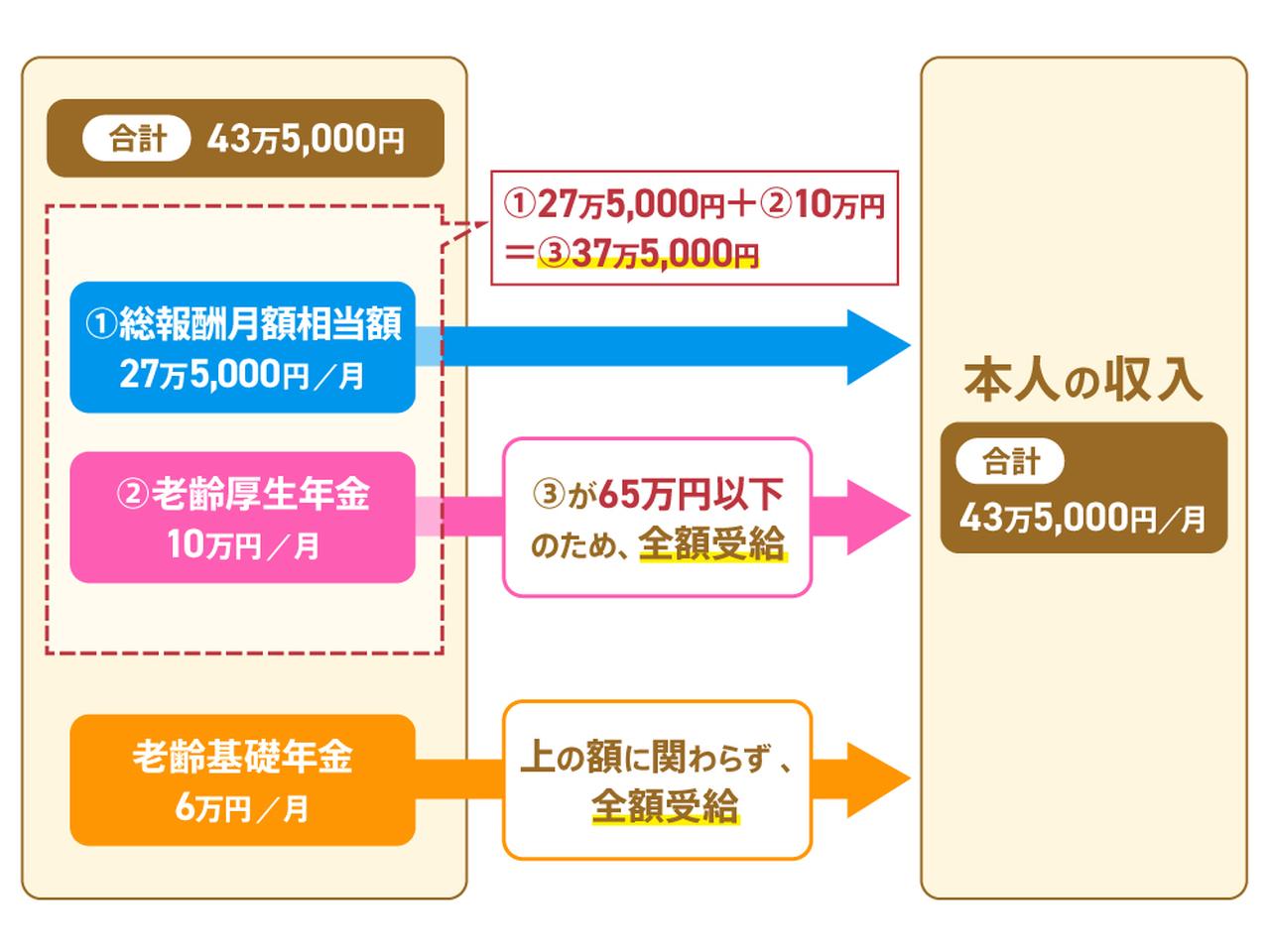

続いて、具体的な実例をみてみましょう。総報酬月額相当額27万5,000円(給与25万円/月、賞与30万円/年の場合)、老齢厚生年金10万円/月のAさんの場合は以下のようになります。

〈図〉Aさんの場合(支給停止なし)

Aさんの場合、総報酬月額相当額27万5,000円と老齢厚生年金の基本月額10万円を足しても65万円以下です。そのため、老齢厚生年金は停止されず、全額を受け取ることができます。

在職老齢年金制度で支給停止になる場合

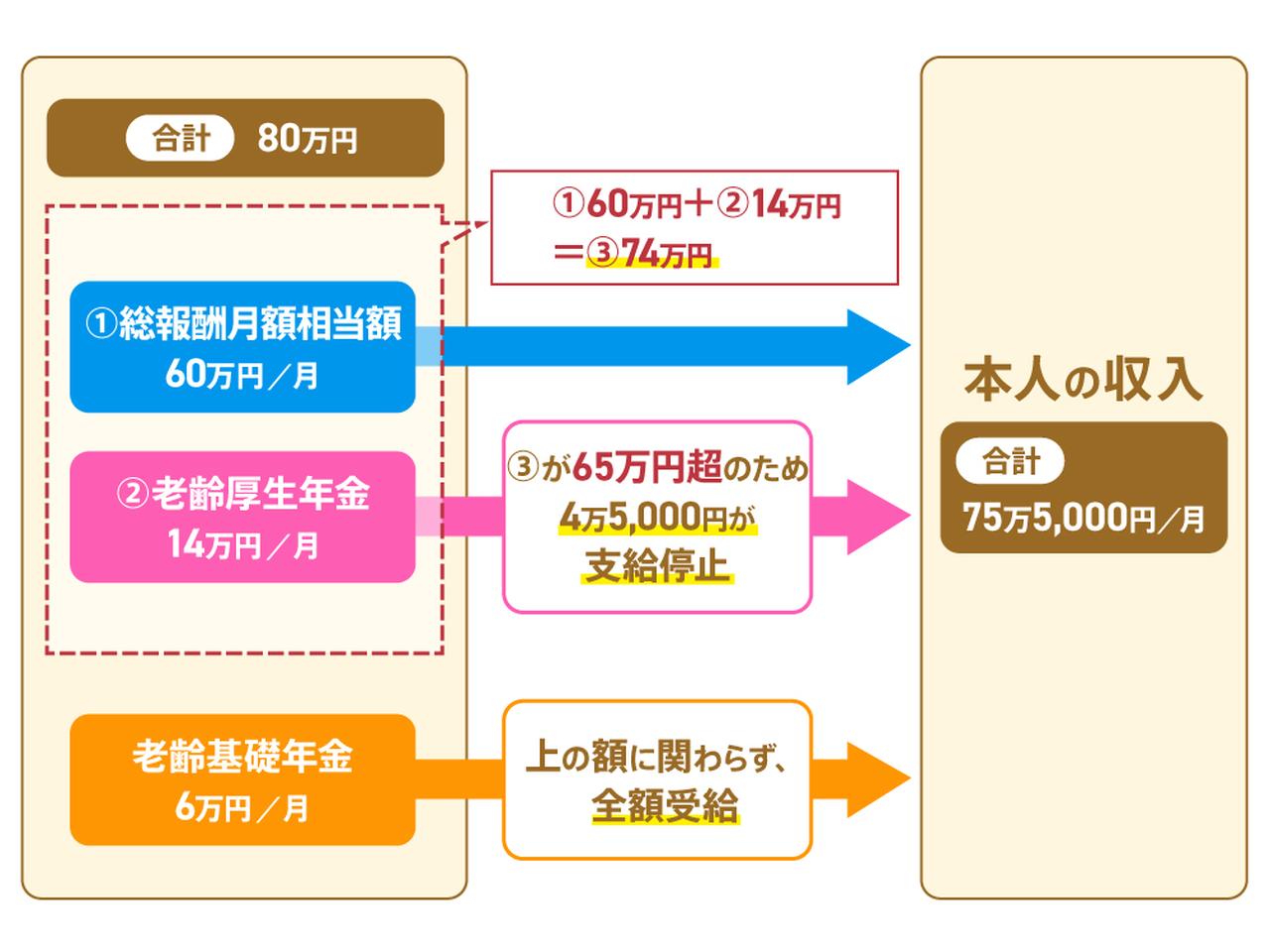

では、支給停止されるのはどんな場合でしょう。Bさんの場合は、総報酬月額相当60万円(給与40万円/月、賞与240万円/年の場合)、老齢厚生年金14万円/月とします。

〈図〉Bさんの場合(支給停止あり)

総報酬月額相当額60万円と老齢厚生年金の基本月額14万円の合計が65万円を超えるので、老齢厚生年金は4万5,000円の支給停止となります。

【老齢厚生年金の支給停止額の計算式】

(60万円+14万円-65万円)÷2=4万5,000円

AさんとBさんの事例でもわかるように、働きながら老齢厚生年金をもらう場合、給与や老齢厚生年金の基本月額が高いと老齢厚生年金の支給が停止になるおそれがあります。特に給与が高く、老齢厚生年金の基本月額が低い場合には全額支給停止となる可能性が高くなる点に注意しましょう。

なお、老齢基礎年金は在職老齢年金制度の支給停止調整額に関わらず、全額受給することができます。

在職老齢年金制度で支給停止になるとどうなる?

画像:iStock.com/MarkRubens

在職老齢年金制度で支給停止になった場合、老齢厚生年金のどの部分が引かれるのか、年金のしくみを含め、わかりやすく解説します。

在職老齢年金制度で一部支給停止になった場合

老齢厚生年金の内訳は以下のようになっています。

年金額=報酬比例部分+経過的加算+加給年金額

前述の計算に関わるのは、報酬比例部分になります。

〈図〉一部支給停止された場合

このため、在職中に老齢厚生年金を受給している場合、一部支給停止になっても、加給年金や経過的加算は受給できます。また、老齢基礎年金も支給調整停止額の影響を受けないので、全額受給することができます。なお、支給停止で引かれた金額は返金されることはありません。

在職老齢年金制度で全額支給停止になった場合

前述のように、特に給与額が高い場合には全額支給停止となる可能性が高くなります。

〈図〉全額支給停止された場合

全額支給停止の場合も一部支給停止と同じように、老齢厚生年金の経過的加算、老齢基礎年金は全額受給することができます。ただし、加給年金は報酬比例部分と同様に全額支給停止となります。なお、支給停止で引かれた金額はやはり返金されることはありません。

支給停止期間と支給停止額の変更時期は?

支給停止になるのは、老齢厚生年金の基本月額+総報酬月額相当額の合計が65万円を超えている月です。退職後に再就職や再雇用された場合や新しい職場で昇給する際など、給与が変わる場合は当月の給与と老齢厚生年金の合計が支給停止額を超えていないか確認しましょう。

一方、支給停止額の変更時期は総報酬月額相当額が変わった月または退職日の翌月(※)となります。

※:退職後1カ月以内に再就職し、厚生年金に加入した場合は除く。

年金の月額を確認する方法

画像:iStock.com/Seiya Tabuchi

定年退職後に再就職する場合、事前に老齢厚生年金の基本月額を把握しておくと安心です。つぎの方法で確認することができます。

それぞれについて説明します。

マイナポータル・ねんきん定期便で確認する

年金に関する情報は日本年金機構が定期的に郵送する「ねんきん定期便」、そのウェブ版である「ねんきんネット」で確認することができます。「ねんきんネット」との連携設定を行えば、「マイナポータル」で確認することも可能です。

「ねんきん定期便」についてもっと知りたい人は、以下の記事で説明しているので併せてご覧ください。

【関連記事】「ねんきん定期便」の見方について、詳しくはコチラ

ねんきんダイヤルや年金事務所に相談する

電話で年金に関する情報を確認したい人は「ねんきんダイヤル(0570-05-1165)」にかけてみましょう。対面で聞きたい人は、お近くの年金事務所に相談しましょう。

勤め先に確認する

厚生年金保険料を負担している勤め先でも年金に関する情報を把握しています。定年退職後に引き続き再雇用される予定がある場合には、その期間の給与も含め、聞いてみるのも一手でしょう。

在職老齢年金制度の対象者が、高年齢雇用継続給付を受給する場合

画像:iStock.com/Melpomenem

高年齢雇用継続給付とは、60歳以上65歳未満の雇用保険加入者を対象とした制度です。条件を満たせば、賃金が60歳到達時の75%未満になった人に、原則、賃金の最大10%に相当する額が雇用保険などから支払われるものです6)。

在職老齢年金制度の対象者が、高年齢雇用継続給付も受け取る場合は、在職老齢年金制度と高年齢雇用継続給付の支給額調整がかかります7)。高年齢雇用継続給付の支給額調整となる金額は、賃金の標準報酬月額の4%相当額です8)。

以下では、高年齢雇用継続給付を受け取る場合の支給額調整についてみていきましょう。

高年齢雇用継続給付によって老齢厚生年金が一部支給停止になる場合

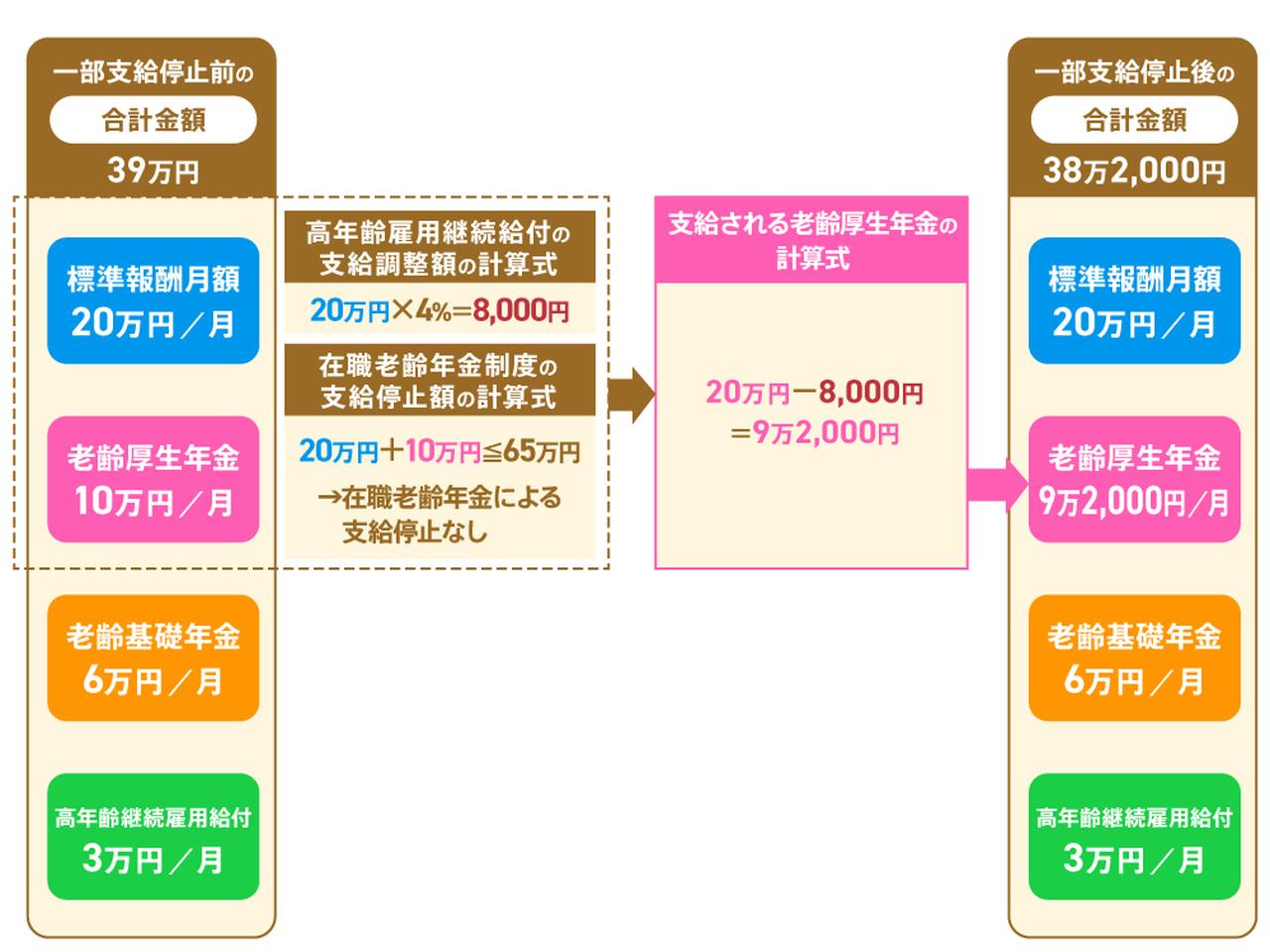

まずは、高年齢雇用継続給付の一部支給停止について説明します。たとえば、60歳までの賃金が月額35万円だった人が、60歳以降の再雇用で月額20万円(賞与なし、標準報酬月額20万円の場合)になったケースを見てみましょう。

〈図〉高年齢雇用継続給付によって一部支給停止になる場合

上図のように、在職老齢年金制度と高年齢継続雇用給付の計算は別々に行います。このケースでは標準報酬月額と老齢厚生年金の合計額が65万円以下であるため、在職老齢年金制度の支給停止にはかかりません。

なお、高年齢継続雇用給付の調整により支給停止される金額は以下のように導き出します6)。高年齢雇用継続給付による年金の支給停止額(月額)は、最高で標準報酬月額の4%に相当する額です。

【高年齢継続雇用給付の調整により支給停止される金額】

①みなし賃金月額(※1)の64%に相当する額未満

標準報酬月額×4%

②みなし賃金月額(※1)の64%以上75%未満に相当する額

標準報酬月額×省令で定める率

③①または②で算出した調整額に10/4を乗じて得た額に標準報酬月額を加えた額が支給限度額(※2)を超える

支給限度額−標準報酬月額×4÷10

※1:雇用保険法の規定によるみなし賃金日額に30を乗じて得た額。

※2:毎年8月1日に「毎月勤労統計」の増減をもとに改定。

今回のケースでは①にあたるため、標準報酬月額20万円×4%=8,000円が支給停止となります。

在職老齢年金制度と高年齢雇用継続給付によって老齢厚生年金が一部支給停止になる場合

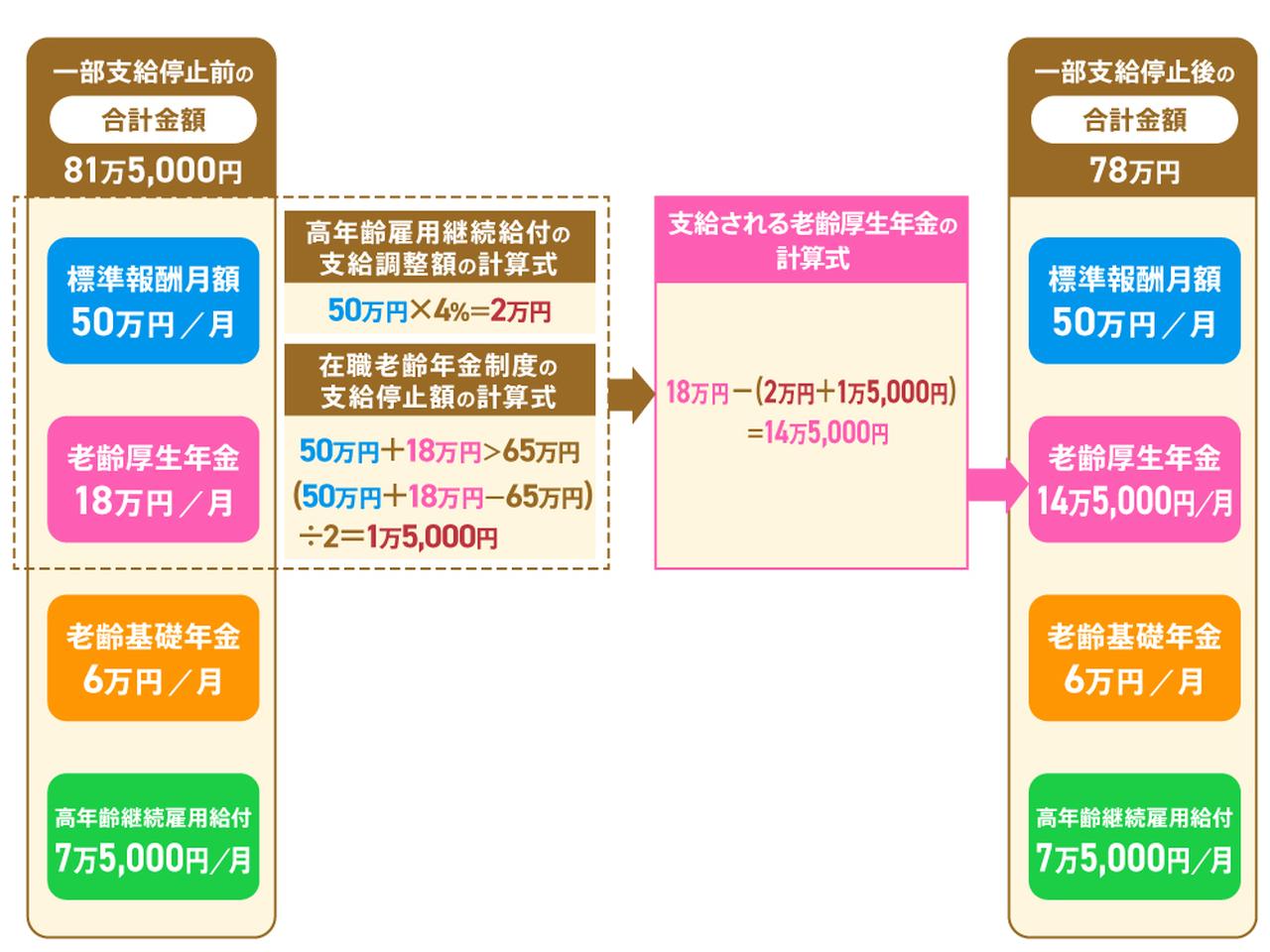

つぎは、在職老齢年金制度と高年齢雇用継続給付の一部支給停止を説明します。60歳までの賃金が月額70万円だった人が60歳以降の再雇用で月額50万円(賞与なし、標準報酬月額50万円の場合)になったケースを見てみましょう。

〈図〉在職老齢年金制度と高年齢雇用継続給付によって一部支給停止になる場合

このケースでは標準報酬月額と老齢厚生年金の合計額が65万円以上であるため、在職老齢年金制度と高年齢雇用継続給付の一部支給停止の対象となります。在職老齢年金制度と高年齢雇用継続給付の支給停止額合計は3万5,000円となり、老齢厚生年金は14万5,000円となりました。

iDeCoなどの私的年金をもらっている場合は?

画像:iStock.com/Yusuke Ide

在職老齢年金制度の支給停止に関係するのは、厚生年金に加入している企業での給与と老齢厚生年金の受給額です。私的年金はこれらに関係がない雑所得や一時所得などであるため、いくら受け取っても老齢厚生年金は支給停止になりません。

ただし、再雇用などで毎月一定の給与がある上で、老齢厚生年金を受け取っているのなら、私的年金はこれらの収入がなくなるタイミングで受給を始めるのがおすすめです。

私的年金についてもっと知りたい人は、以下の記事で説明しているので併せてご覧ください。

「65万円の壁」を超えないための対処法

画像:iStock.com/polkadot

では、「65万円の壁」を超えないように、自分でできることはあるのでしょうか。考えられるのはつぎの2つです。

①年金額を把握して、給与額を調整する

②老齢厚生年金をもらわずに繰下げ受給にする

前述のように、在職老齢年金制度は老齢厚生年金の基本月額と総報酬月額の合計額が65万円を超える場合に支給停止が発生します。支給停止を避けるためには、可能であれば雇用先の企業に相談の上、給与額を調整してもらうのがひとつの方法です。

また、65歳以降も雇用保険に加入した状態で働き続ける場合には、老齢厚生年金だけ繰下げ受給にすることが考えられます。給与額が40万円以上である場合にはこちらを選ぶのが無難でしょう。

在職老齢年金制度のメリット・デメリットを知っておこう

画像:iStock.com/78image

ここでは在職老齢年金制度のメリットとデメリットについて解説します。

【在職老齢年金制度のメリット】

- 在職定時改定により65歳以降、年金額が加算される

- 社会保険の保障が継続して受けられる

在職老齢年金制度のメリットは、前述のように在職定時改定によって65歳以降は毎年年金額が増えることです。社会保険の保障を継続して受けられる点も大きいでしょう。

【在職老齢年金制度のデメリット】

- 支給停止が発生する場合、もらえるはずの老齢厚生年金が受給できない可能性がある

- 在職老齢年金制度で老齢厚生年金が全額支給停止の場合、加給年金も支給停止になる

- 60歳から受給する場合は、繰上げ受給になるので、受給期間によっては受け取る年金の総額が減る

デメリットは、給与額や老齢厚生年金によっては、老齢厚生年金の一部もしくは全額が受け取れなくなることです。可能性がある場合は、年金を繰下げ受給したり、厚生年金に加入しない働き方を模索したりするほうがいいかもしれません。

また、60歳から老齢厚生年金を受給する場合、年金を繰上げ受給することになります。在職定時改定で年金額が増えるとはいえ、人によっては総額がマイナスとなる可能性があるでしょう。

在職老齢年金制度のメリットとデメリットについてもっと知りたい人は以下の記事で説明しているので、併せてご覧ください。

【関連記事】在職老齢年金のメリット・デメリットについて、詳しくはコチラ

「65万円の壁」を超えないように在職老齢年金制度を活用しよう

画像:iStock.com/recep-bg

働きながら老齢厚生年金を受給できる在職老齢年金制度には、受給額が増えたり、これまで通りの社会保障を受けることができたりといったメリットがあります。ただし、給与額と老齢厚生年金の合計額が65万円を超えてしまうと、もらえるはずの老齢厚生年金が受給できないことがあります。「65万円の壁」を超えない工夫をしながら、自分のライフスタイルや貯蓄を考慮して、在職老齢年金制度を活用しましょう。