ファイナンシャルプランナー・氏家祥美さん監修のもと、2026年度における、特別加算を含む加給年金の支給額や計算方法について解説します。家族構成ごとのシミュレーションも併せてご紹介しますので参考にしてみてください。

※この記事は、2025年7月29日に公開した内容を最新情報に更新しています。

【この記事の監修者】

氏家 祥美(うじいえ よしみ)

ハートマネー代表。ファイナンシャルプランナー・キャリアコンサルタント。子育て世帯、共働き夫婦の家計相談に豊富な実績を持ち、「幸福度の高い家計づくり」を総合的にサポートしている。オンラインでの家計相談やマネー研修も実施中。

加給年金とは「年金における家族手当」のようなもの

画像:iStock.com/malerapaso

まずは、加給年金の概要について簡単に確認しておきましょう。

加給年金とは、厚生年金保険(以下、「厚生年金」と表記)に20年以上加入している人が65歳になった時点で利用できる制度です1)。特定の条件を満たす配偶者または子どもがいる場合に、老齢年金(老齢基礎年金と老齢厚生年金)のうち、老齢厚生年金の金額が一定期間にわたって加算されます。

加給年金は、支給対象者が年金生活となって収入が減少した時に、配偶者や子どもが一時的に受ける経済的な影響を少なくする制度といえます。したがって、年金における「家族手当」や「扶養手当」と考えてもよいでしょう。

なお、加給年金が支給される期間は決まっており、原則として配偶者の場合は65歳まで、子どもの場合は18歳までとなります。

加給年金の受給条件などの基礎知識に関しては以下の記事で解説していますので、併せてご参照ください。

【関連記事】加給年金を図解! もらえる条件や金額について、詳しくはコチラ

参考資料

加給年金の支給額は、年度ごとに変動する

それでは、加給年金はどのように計算されて、支給されるのでしょうか?

配偶者に関する加給年金の場合、老齢厚生年金に加算される金額(年額)は、基本となる「加給年金額」と、配偶者の生年月日に応じて変わる「配偶者特別加算額」の合計となります1)。

支給される加給年金の合計額

=加給年金額+配偶者特別加算額

また、子どもに関する加給年金の金額は人数によって変動します。

なお、加給年金額と配偶者特別加算額は、老齢年金と同様に物価の変動に応じて、支給される年度ごとに金額が変わります。

2026年度の加給年金額はいくら?

画像:iStock.com/malerapaso

前述のとおり、加給年金は「加給年金額+配偶者特別加算額」で算出されますが、「加給年金額」は老齢厚生年金の受給額にかかわらず一定です。

2026年度の加給年金額は、対象が配偶者の場合は年額24万3,800円です。一方、対象が子どもの場合は人数によって金額が変わり、2人目の子どもまでは1人につき年額24万3,800円、3人目以降の子どもは1人につき年額8万1,300円が支給されます。

〈表〉加給年金額

| 対象者 | 加給年金額(年額) | 年齢制限 |

|---|---|---|

| 配偶者 | 24万3,800円 | 65歳未満 |

| 1人目・2人目の子ども | 各24万3,800円 | 18歳に到達した翌年の3月31日まで(または1級・2級の障害の状態にある20歳未満の子ども) |

| 3人目以降の子ども | 各8万1,300円 |

支給対象となる家族が複数いる場合、加給年金額は増額される

ここで覚えておきたいのは、対象となる配偶者と子どもの両方がいる場合、それぞれに加給年金が加算されることです。

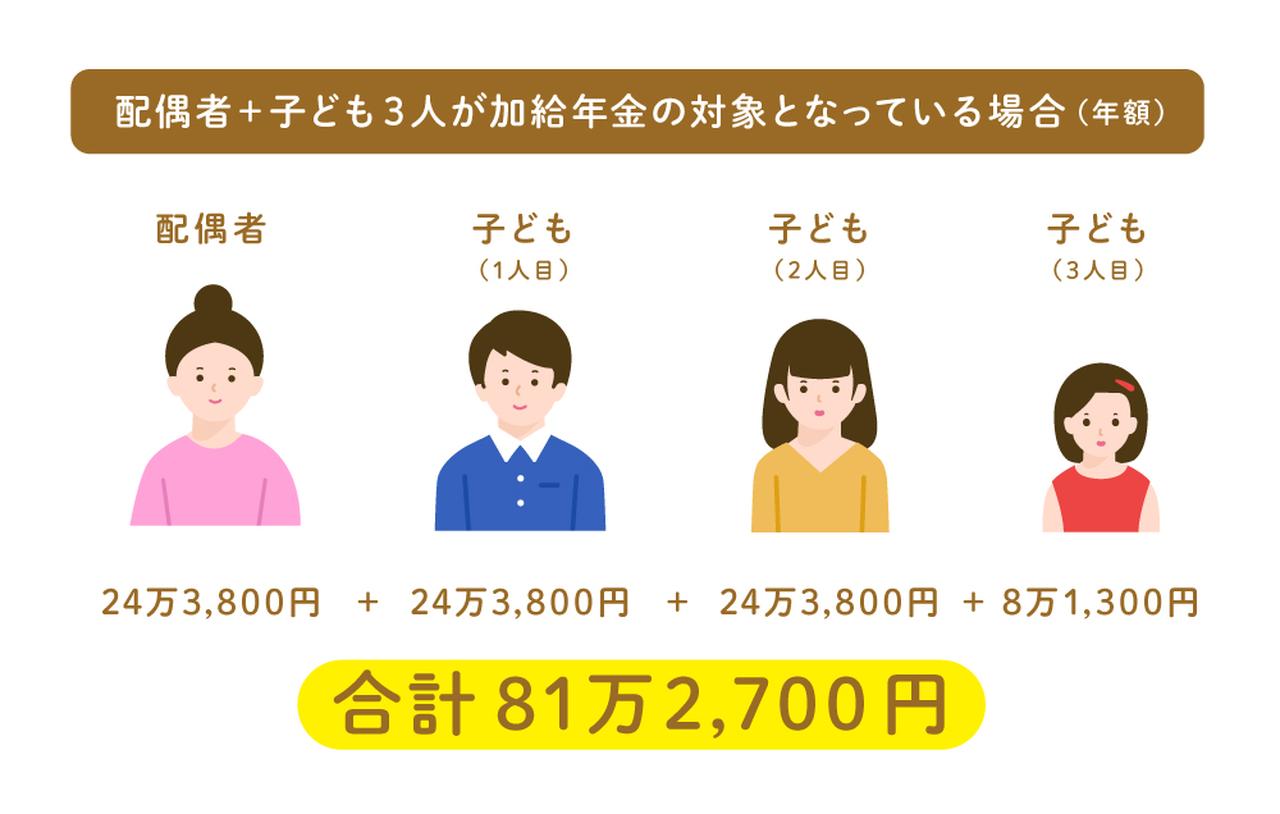

たとえば配偶者に加えて子どもが3人いて、そのすべてが加給年金額の対象となっている場合には、以下のように計算します。

〈図〉加給年金額の算出例

つまり、合計で年額81万2,700円が老齢厚生年金に加算されます。

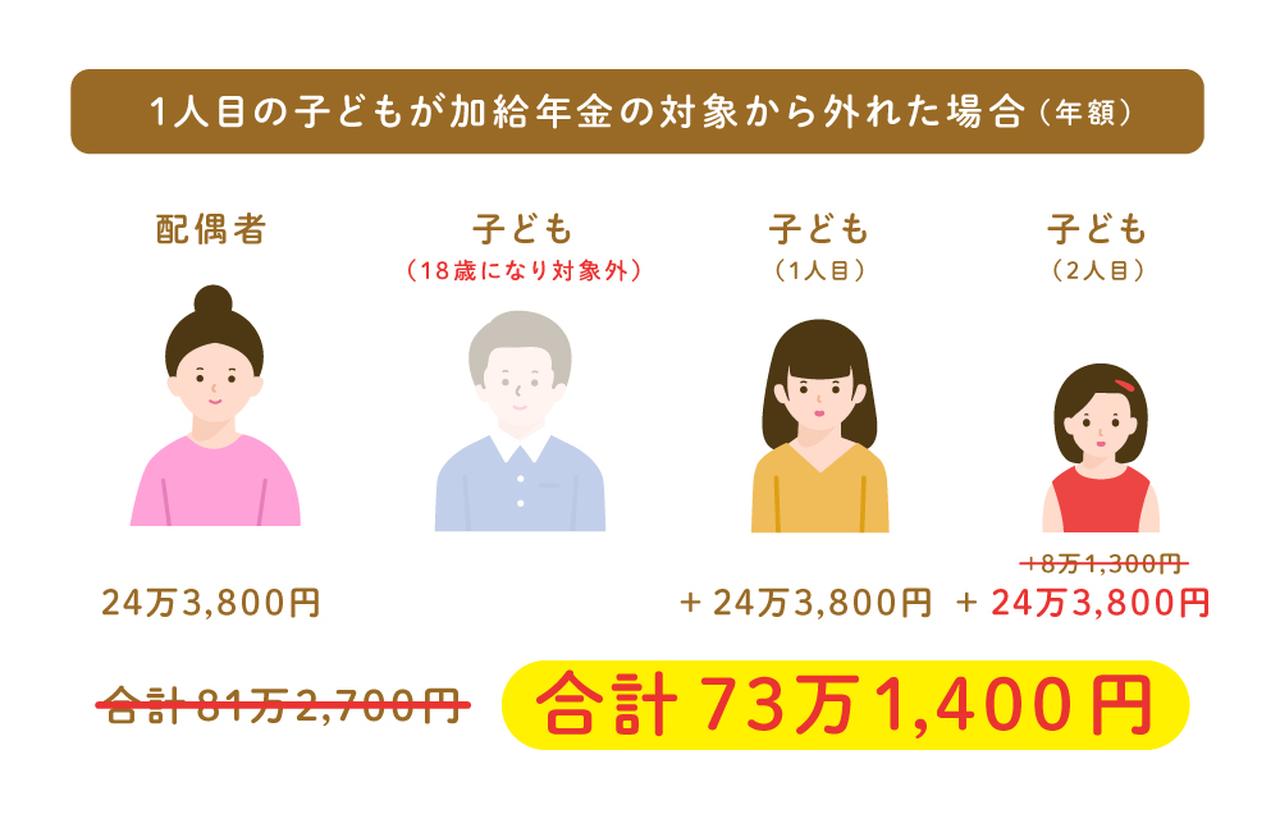

〈図〉加給年金額の算出例(1人目の子どもが対象外になった場合)

なお、1人目の子どもが18歳を迎えて対象から外れた場合、3人目の子どもは対象となる子どもの2人目と数えられることになります。そのため、もらえる金額が8万1,300円から24万3,800円に変わります。

さらに配偶者の加給年金には、以下に説明する「配偶者特別加算」が追加されます。

2026年度の配偶者特別加算はいくら?

画像:iStock.com/takasuu

配偶者特別加算とは、配偶者の生年月日に応じて加給年金額に加算される金額のことです。現在の年齢ではなく、生年月日によって金額が決まる点にご注意ください。2026年度の配偶者特別加算額は、以下のとおりです1)。

〈表〉加給年金の配偶者特別加算額(2026年4月から)

| 受給権者の生年月日 | 配偶者特別加算額 | 加給年金額の合計 |

|---|---|---|

| 昭和9年(1934)4月2日~昭和15年(1940)4月1日 | 3万6,000円 | 27万9,800円 |

| 昭和15年(1940)4月2日~昭和16年(1941)4月1日 | 7万1,900円 | 31万5,700円 |

| 昭和16年(1941)4月2日~昭和17年(1942)4月1日 | 10万8,000円 | 35万1,800円 |

| 昭和17年(1942)4月2日~昭和18年(1943)4月1日 | 14万3,900円 | 38万7,700円 |

| 昭和18年(1943)4月2日以後 | 17万9,900円 | 42万3,700円 |

昭和18(1943)年4月2日以降生まれの人の場合、配偶者特別加算は17万9,900円になりますから、配偶者の加給年金と配偶者特別加算額を合計して、年額42万3,700円と考えていいでしょう。

総額でいくらになる? 加給年金額シミュレーション

画像:iStock.com/Yozayo

前述したように、加給年金の総支給額は、支給対象となる家族の人数によって大きく変わります。また、対象となる配偶者や子どもの年齢によって、支給される期間にも差が生じます。

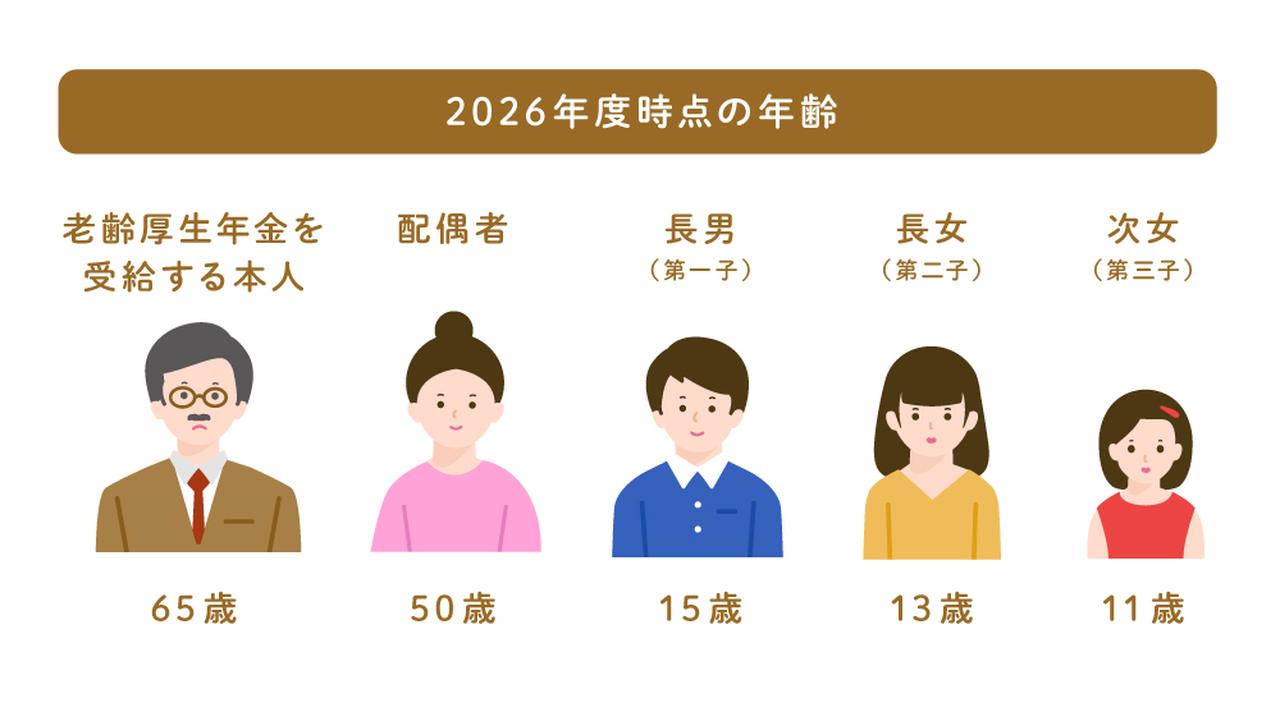

そこで、以下の家族構成を例に、支給停止までの期間にもらえる加給年金の総額をシミュレーションしてみました。

〈図〉シミュレーションした家族構成例

配偶者と3人の子どもが、すべて加給年金の支給対象となる場合、本人の老齢厚生年金に加算される加給年金の総額は、いくらになるでしょうか。なお、加給年金の金額は年度ごとに変わりますが、ここでは2026年度の加給年金額および配偶者特別加算でシミュレーションしています。あらかじめご了承ください。

【シミュレーション1】妻(配偶者)の加給年金の総額は?

夫(本人)が65歳時点で妻(配偶者)が50歳の場合、妻が65歳に達した月までの15年間にわたって加給年金が支給されます。配偶者に支給される加給年金の年額は、配偶者特別加算額を含めた42万3,700円です。この金額が15年間支払われると仮定すると、総額635万5,500円が、夫の老齢厚生年金に加算されることになります。ただし、加給年金は夫の老齢厚生年金に加算されるものですから、夫が存命中であることが条件となります。

【シミュレーション2】長男(第一子)の加給年金の総額は?

夫(本人)が65歳時点で長男(第一子)が15歳の場合、長男が18歳になるまでの3年間にわたって加給年金が支給されます。第一子に支給される加給年金の年額は24万3,800円です。この金額が3年間支払われると仮定すると、総額73万1,400円が、夫の老齢厚生年金に加算されることになります。ただし、この場合も夫が存命中であることが条件となります。

【シミュレーション3】長女(第二子)の加給年金の総額は?

夫(本人)が65歳時点で長女(第二子)が13歳の場合、長女が18歳になるまでの5年間にわたって加給年金が支給されます。第二子に支給される加給年金の年額は24万3,800円です。この金額が5年間支払われると仮定すると、総額121万9,000 円が、夫の老齢厚生年金に加算されることになります。ただし、この場合も夫が存命中であることが条件となります。

【シミュレーション4】次女(第三子)の加給年金の総額は?

夫(本人)が65歳時点で次女(第三子)が11歳の場合、次女が18歳になるまでの7年間にわたって加給年金が支給されます。第三子に支給される加給年金の年額は、最初の3年間が8万1,300円、4年目以降の4年間が24万3,800円と仮定します。つまり7年間で総額121万9,100円が、夫の老齢厚生年金に加算されることになります。ただし、この場合も夫が存命中であることが条件となります。

【シミュレーション5】家族全員の加給年金の総額は?

家族ごとに支給される加給年金の総額が一目でわかるよう、上記のシミュレーションを表にまとめました。

〈表〉加給年金の総額シミュレーション

| 続柄 | 妻(配偶者) | 長男(第一子) | 長女(第二子) | 次女(第三子) | 家族全員分の支給合計額 |

|---|---|---|---|---|---|

| 2026年度時点の年齢 | 50歳 | 15歳 | 13歳 | 11歳 | |

| 支給停止年齢 | 65歳 | 18歳 | 18歳 | 18歳 | |

| 支給額(年額) | 42万3,700円(※1) | 24万3,800円 | 24万3,800円 | 8万1,300円(※2) | |

| 支給期間 | 15年間 | 3年間 | 5年間 | 7年間 | |

| 支給総額 | 635万5,500円 | 73万1,400円 | 121万9,000 円 | 121万9,100円 | 952万5,000円 |

次女(第三子)が18歳になるまで、夫(本人)が存命だった場合、対象となる家族全員に支給される加給年金の総額は、952万5,000円となります(実際には、加給年金額と配偶者特別加算は年度ごとに変動するので、この金額は近似値となります)。

加給年金から振替加算に変わると大幅に減額される?

画像:iStock.com/MicroStockHub

加給年金は、対象となる家族が指定の年齢に達した時点で支給停止となります。ただし、配偶者の場合は、加給年金の支給が停止されても「振替加算」をもらえる可能性があります1)。

振替加算とは、国民年金に加入する義務がなく、まだ任意加入だった時代に社会人(専業主婦を含む)だった人(昭和61年4月1日時点で20歳以上の人)の年金不足を補うための制度です2)。

振替加算は原則として、配偶者が65歳になり、加給年金が支給停止になってから受け取れます。また、厚生年金に上乗せされる加給年金とは異なり、振替加算は配偶者の老齢基礎年金(国民年金)に対して加算されます。

〈図〉振替加算のイメージ(夫が妻の生計を維持している場合)

なお、振替加算をもらうためには、配偶者が指定の条件を満たしている必要があります。振替加算をもらうための条件について知りたい人は、以下の記事を併せてご参照ください。

振替加算の金額は?

加給年金の対象である夫または妻が65歳になると加給年金が終了し、その代わりに65歳に到達したその妻または夫の年金に、振替加算として金額が上乗せされます1)。

ただし、振替加算を受けるためには、振替加算の対象となる妻または夫が大正15年4月2日から昭和41年4月1日の間に生まれているなどの一定の条件があります。そのため、昭和41年4月2日生まれの人は加算が0円となります。

また、振替加算は対象者の誕生日が大正15年4月2日に近いほど金額が上がっていきます。たとえば、昭和36年4月2日から昭和41年4月1日生まれの人の場合、加算額は年額1万6,335円(月額1,361円)と加算額もわずかとなります。

【最新情報】2028年4月から加給年金の制度は見直される

2025年に成立した「年金制度改正法」により、2028年4月から加給年金の金額が見直されることが決まっています3)。

改正のポイントは大きく2つです。

【改正のポイント】

①配偶者への加給年金額は減額される

女性の就業率上昇など社会状況の変化を踏まえ、配偶者への加給年金額は引き下げられます。なお、すでに受給している方には影響はなく、2028年4月以降に受給を開始する方から新しい金額が適用されます。

②子の加算額は引き上げられる

現行では第3子以降の加算額は第1・2子より少なく設定されていますが、見直し後は第3子以降も第1・2子と同額となります。子の加算額については、現在受給中の方も含めて引き上げの対象となります。

今後の改正の詳細については、厚生労働省や日本年金機構の公式情報を定期的に確認しておくとよいでしょう。

加給年金をもらう場合には手続きを忘れずに!

大きな助けとなる加給年金ですが、条件を満たす家族がいる場合でも、自分から請求しないともらうことができません。家族が加給年金の支給対象になりそうな場合には、お手元に、年金手帳や、基礎年金番号がわかる書類を用意して「ねんきんダイヤル」または最寄りの年金事務所に問い合わせをしましょう。なお、必要書類などの請求方法については、以下の記事で確認してみてください。