しかしながら、1年後、3年後など近い未来とは違い、10年後、20年後のようにまだ先の未来のことをイメージするのはなかなか難しいものです。

そこでおすすめしたいのが、「人生設計」を立てることです。人生設計を立てると、将来のイメージが湧きやすくなる上、具体的な計画として今後のやるべきことが見えてくるでしょう。

この記事では、ファイナンシャル・プランナーの高山一恵さん監修のもと、人生設計の立て方や、人生設計を立てる時のポイント、そして具体的なシミュレーションまでを紹介します。

※この記事は2024年7月24日に公開した内容を最新情報に更新しています。

この記事の監修者

高山 一恵(たかやま かずえ)

ファイナンシャル・プランナー(CFP)/Money&You取締役。

中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを創業、10年間取締役を務め退任。その後現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)、「50代から考えるお金の減らし方」(成美堂出版)など書籍100冊、累計180万部超。1級FP技能士。住宅ローンアドバイザー。

人生設計の意味とは

そもそも人生設計とは、誰しもが持っている将来の夢や目標、そして理想の生活のために、自分の人生の計画を立てることです。

人生設計で考えるテーマは、「30歳までに結婚したい」「将来はマイホームが欲しい」「早期退職をしたい」など、家庭や仕事、趣味まで多岐にわたります。

人生設計を立てるメリット

画像:iStock.com/itakayuki

では、人生設計を立てることでどのようなメリットがあるのでしょうか。以下で詳しく説明していきます。

メリット①目標を具体的に考えることで計画が立てられる

夢や目標、理想の生活を考え、それらを達成するために計画を立てるのが人生設計です。そのため、人生設計を立てていく過程では、漠然と持っていた夢でも、おのずと具体的に考える機会が生まれます。

たとえば、「将来はマイホームが欲しい」と元々考えていた場合、人生設計を立てる際には、「何歳までに?」「戸建て? マンション?」「住む地域は?」など、より具体的な計画を決めていくことになります。

“夢”という言葉だけではぼんやりしていた未来も、“何歳までに・どこで・どのくらいの費用で”という形で具体的に考えるようになると、自然と“行動に移せる目標”になります。目標が具体化されるほど、“今できること”が明確になり、行動に移しやすくなります

メリット②現状を確認、把握できる

夢や目標に向かって計画を立てるためには、まず自分の今の状況を改めて確認することが必要になります。

現状を客観的に見直す機会というのは、日常生活の中ではなかなかないものですよね。一度、ゆっくり時間をとって人生設計を考えることで、“今の自分の置かれている状況や立場”が整理され、つぎにどんな準備をすればよいかが見えてきます

メリット③お金の考え方が身に付く

1つ1つの夢や目標に対して計画を立てる中で、併せて考えなければいけないのがお金のことです。それぞれの目標にはどのくらいのお金がかかるのか、そうした情報をリサーチすることで、お金に対する知識を得るきっかけにもなるでしょう。また、「いつまでにいくらのお金が必要なのか」というお金の計画も含めて考えることで、より役に立つ人生設計を立てることができます。

人生設計を通じて、お金に対する意識が“ただ使うもの”から“目標達成のためのツール”に変わっていく人は多いです。意識が変わることで、どのようにお金を使い、どのように貯めるのかなど、自然と“お金とのつき合い方”が身についていきます。まずは、ざっくりとした目標金額を思い描くことだけでも大丈夫。最初から大きな目標を立てるのではなく、小さな目標を立てて、“お金をどう使い、どう備えるか”を考えてみることが第一歩です

メリット④人生全体の流れが把握でき、リスクに備えられる

人生設計を立てる際には、普段意識しないような10年後、20年後、30年後といった先の未来のことまで考えることになります。

長いスパンでの未来をイメージすることで、人生全体を俯瞰して見ることができ、お金がかかる時期やお金を貯められる時期などを把握することができるでしょう。

お金がかかる時期、というのはいい換えれば何かあった時に一番リスクのある時期です。そうした「もしもに備える準備」ができるのも、人生設計を立てるメリットです。

人生全体を見渡すように計画を立ててみると、“想定外だった出費”やお金の使いどきや貯めどきに気づくことができるようになります。家族のこと、健康のこと、働き方の変化など、将来に備えるうえでも、あらかじめ人生設計を立てることは、ひとつの“安心の土台”になるでしょう

人生設計を立てる時のポイント3つ

画像:iStock.com/Devenorr

人生設計を立てる時には、以下のポイントを意識するといいでしょう。

ポイント①最初はざっくりと考えてみる

いざ人生設計を立ててみようと考えても、最初から細かな目標や計画を考えられる人は少ないでしょう。初めにつまずいてしまうとせっかくのやる気もなくなってしまうかもしれません。

まずは、思い描くままに自分がやりたいことや理想を書き出すことを意識しましょう。この段階では、実現できるかどうかなどは考えなくて大丈夫です。書き出してみた結果、もし難しい場合には、人生設計を修正していけばいいのです。自分の理想と現実に差があると理解することにも、人生設計を立てる意味があります。

まずは、3年、5年といった期間や20代、30代といった世代でやってみたいこと、実現したい目標を書きだしてみましょう。この時に、壮大な目標でなくとも、たとえば『月に1回ヨガ教室に通いたい』『年に1回友達と旅行したい』といった身近な目標でも十分です。大切なのは、やりたいことを言葉にすることです

ポイント②将来の目標から逆算して考える

結婚・出産、マイホームの購入、移住など、将来の目標を考えたあとは、そこから逆算して計画を立てるようにしましょう。これは現状から順に考え達成できる時期を決めてしまうと、どの目標も先延ばしになってしまうためです。

この段階では、できるだけ具体的に考えてみることが大切です。前述のように、マイホームの購入という目標であれば、何年後、どこに、どんな家が欲しいのかというところまで目標を具体的にすることで、やるべきことが見えやすくなるでしょう。

目標は1カ月や3カ月といった、できる限り短いスパンで立てるのがいいと思います。いきなり大きな目標を掲げるのではなく、小さな目標達成を積み重ねることで、いずれ大きな夢が実現するという具合に、段階的に落とし込むことが大切です。

この時に、お金、時間、健康といった軸から総合的に考え、何があれば実現することができるのかを整理して考えることができれば、より具体的な計画になります

ポイント③定期的に見直す

人生設計は一度立てて終わりではありません。自分の暮らしの変化に合わせて、定期的に見直しをすることが重要です。

見直しをするタイミングとしては、可能であれば1年に1回、年末など時期を決めて行うことがおすすめです。家族がいる場合には、家族みんなで行いましょう。毎年見直しの機会を設けることで、その年の目標も意識しやすく、家族間の意識の擦り合わせも行えます。

毎年が難しい場合には、結婚・出産、転職などライフイベントのタイミングで見直しをするようにしましょう。こうしたタイミングは、生活が変わり収支の変化も大きくなりがちです。予定していた人生設計に問題が生じる場合もあるため、必ず見直しましょう。

人生は順風満帆な時ばかりではありません。思い描いた人生プランにも必ず、修正が必要な時があります。ただ、その都度、見直しをして改善点を考えることで、目標を実現できる可能性は高くなります。人生設計も仕事と同じように、PDCAを回し続けることが大切です

5ステップでできる人生設計の立て方

画像:iStock.com/Nuthawut Somsuk

ここからは、具体的な人生設計の立て方を5ステップで解説します。ぜひ参考にしてみてください。

ステップ①将来やってみたいことを書き出す

まずは、将来やってみたいことをノートなどに書き出しましょう。この際、前述したとおり実現可能かは置いておいて、思い描くままに自分がやりたいことや理想を書き出すことが大切です。

ステップ②やりたいことのカテゴリ分けをする

ステップ①で書き出したやりたいことを「家庭、仕事、趣味」などのカテゴリに分けてみましょう。カテゴリ分けをすることで、それぞれの軸での人生の流れがつかみやすくなります。

ステップ③お金に関する情報収集をする

つぎに、それぞれのやりたいことにかかるお金について、情報収集をしましょう。平均や目安を知ることで、自分の人生設計全体でかかるお金を把握でき、現実的な計画なのか判断する基準にもなります。

参考までに、主なライフイベントにかかる費用の目安は以下のとおりです。

〈表〉主なライフイベントにかかる費用1)

| 主なライフイベント | かかる費用 |

|---|---|

| 結婚費用 | 約327万円 |

| 出産費用 | 約48万円 |

| 教育資金(子ども1人あたり) | 約1,097万円 |

| 住宅購入費 | 約3,719万円〜 |

| 老後の生活費(夫婦)※ | 約9,720万円 |

| 介護費用(月) | 約18万円 |

ステップ④達成する期限を決め、人生設計表を作成する

やりたいことと、それぞれにかかるお金の目安がわかったら、優先度を考えつつ、どの目標をいつまでに達成するのか期限を決めていきましょう。優先度は人により異なりますが、基本的には生活がガラリと変わるライフイベントから考えていくのがおすすめです。

それぞれの目標の期限を決めたあとは、実際に表を作成して一覧で見られるようにしましょう。表の作り方については後述します。

〈図〉人生設計表の例

ステップ⑤キャッシュフロー表を作成し、具体的な数字を出す

キャッシュフロー表とは、人生設計に毎年の収支や貯蓄残高の情報を加えた、いわば人生の家計簿です。

〈図〉キャッシュフロー表の例

ステップ④までに定めた目標と期間、そしてかかるお金について、どう準備していくかをより具体的に計画することができ、充実した人生設計を完成させることができます。

また、キャッシュフロー表を作成することで、家計が赤字になってしまうタイミングなどもわかり、立てた人生設計が実現できるのか、それとも変更したほうがいいのか判断することもできます。

キャッシュフロー表は、エクセルなどで自作できるほか、日本FP協会のウェブサイトなどで無料のテンプレートも配布されています。

キャッシュフロー表を作成したら、必要なお金をどのように用意するのか、金融商品についても併せて考えられると、計画の実現性が増すでしょう。普通預金、定期預金、新NISAを活用するなど、お金の貯め方・増やし方は様々ですが、貯める目的別に考えると整理しやすくなります。

〈図〉貯める目的別で考えるお金

日常生活費やいざという時に使う緊急予備資金などは、すぐに引き出せることが大切なので、流動性を重視して「普通預金」に預ける。3年〜5年以内など近い将来に使い道の決まっているお金は、お金を使う時に元本が割れていては困るので、普通預金よりも金利が高く、かつ安全性の高い「定期預金」や「個人向け国債」などに預ける。老後資金などの10年以上先の将来のためのお金については、元本割れするかもしれないけれど、大きく増える可能性のある「新NISA」制度を活用して投資商品で運用するなど、それぞれに合ったお金の貯め方、増やし方を考えることで、効率的に資産形成していくことができます。

【関連記事】新NISAのメリット・デメリットについて、詳しくはコチラ

人生設計ノートの書き方

人生設計はノートやエクセルなどを使って、一覧で「見える化」しておくといいでしょう。実際に書き出してまとめることが大切なので、手書きでもパソコンでも自分のやりやすい方法で構いません。

手順は以下のとおりです。

①横軸に人生設計を立てる年(西暦)の欄を作る

②縦軸に家族構成と、ライフイベント、ライフイベントにかかるお金の欄を作る

③西暦に対応した家族の年齢を記入する

④ライフイベントの欄と、かかるお金の欄を記入する

〈表〉人生設計表の例

作成する期間は、できるだけ人生全体を考えるために老後まで含めるといいでしょう。ただ、いきなり数十年分一気に考えることが難しいと感じる場合には、まず5年、10年とできるところから始めてみるのもおすすめです。「人生設計を立てる」という作業に慣れることで、人生を計画する感覚をつかんでいきましょう。

詳しい人生設計の書き方は以下の記事で紹介しています。ぜひ併せてご覧ください。

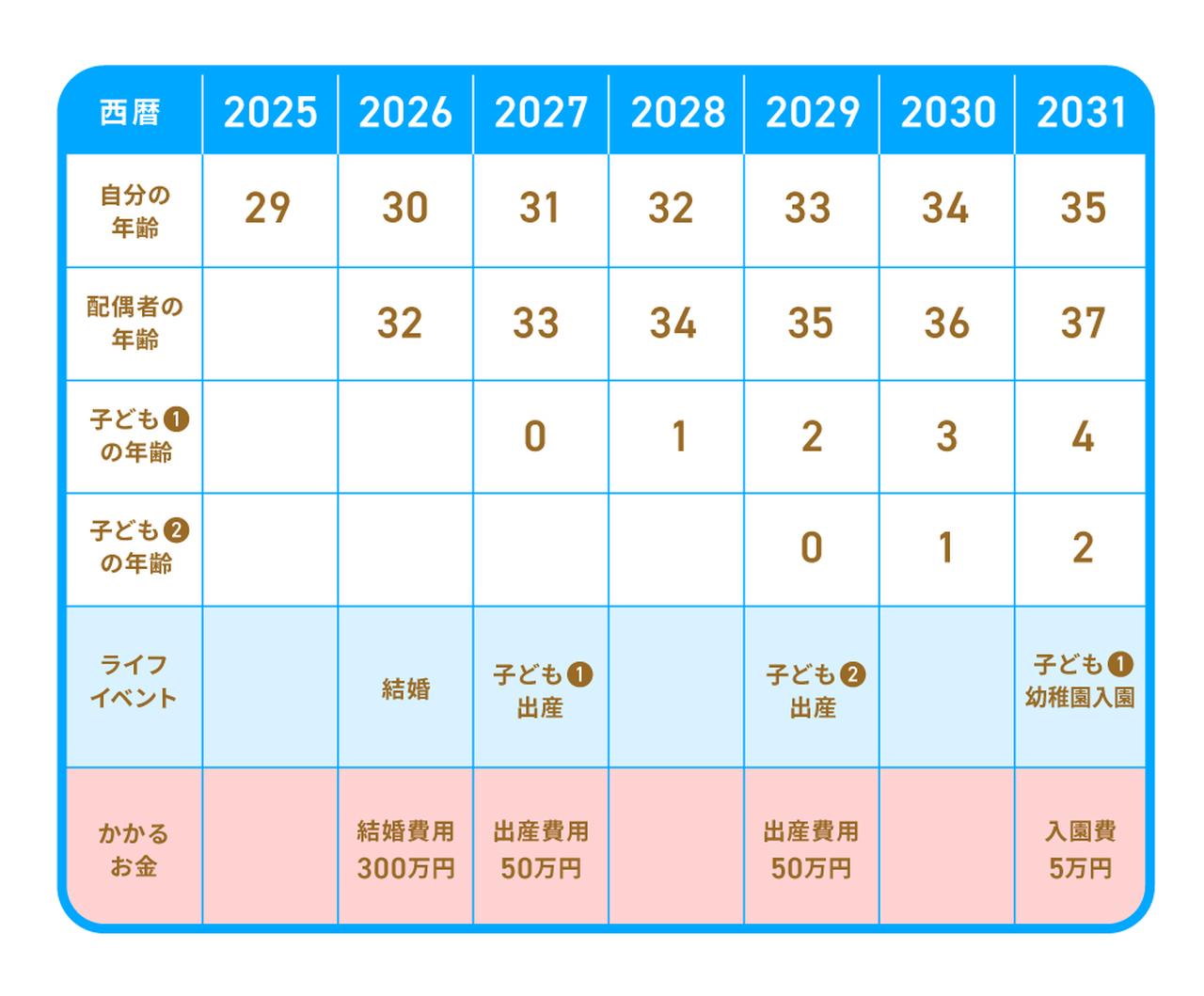

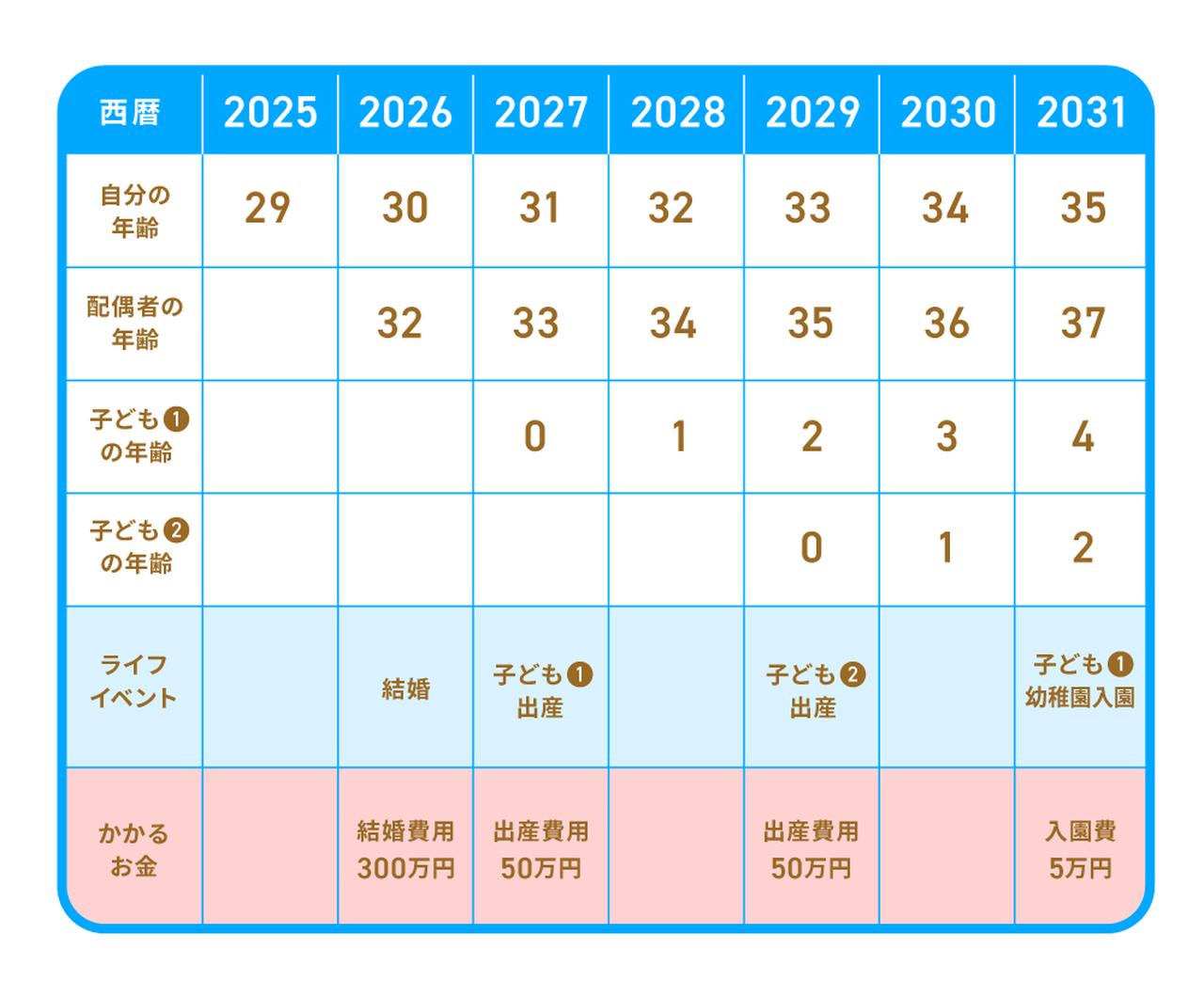

人生設計のシミュレーション例(26歳女性の場合)

画像:iStock.com/miya227

ここからは、モデルパターンを使って、人生設計のシミュレーション例を紹介します。

以下は、現在26歳の独身女性を想定した例です。この女性は28歳までに結婚し、30歳までには子どもが欲しいと考えています。そのため、人生設計を考える際には、結婚・出産や子どもの成長に合わせたライフイベントを考えておくといいでしょう。また、それに伴い働き方についても時短やフルタイムなど考えられる範囲で想定しておきましょう。

子どもの進学や自分の働き方の変化があるタイミングでは、教育費や収入の増減により家計が大きく変わることが予想されます。前述したキャッシュフロー表を併せて作成し、家計が赤字になる時期がないかなど、確認するようにしましょう。

ただし、未来の予定なのでもちろん変更になることもあるはずです。その際には、人生設計の見直しをきちんと行うことが必要になります。

人生設計に役立つ無料アプリ・シミュレーションサイト

画像:iStock.com/imtmphoto

これまで紹介したようなやり方で、人生設計を自分で一から立てるのが難しいという人は、便利なアプリやシミュレーションサイトを活用するのもおすすめです。

家計簿アプリやタスク管理アプリ、資産形成を学べるアプリなど人生設計を立てる際に参考にできるものは様々です。また、ウェブサイト上で公開されているシミュレーションサイトなどを活用すれば、簡単な入力のみでざっくりとした人生設計を立てることもできるでしょう。ただし、より自分に合った細かな人生設計を立てたい場合にはやはり自分で作成するか、もしくはFP(ファイナンシャルプランナー)をはじめとしたお金のプロに相談してみるのがおすすめです。

なお、以下の記事ではおすすめのアプリについて紹介しています。併せてご覧ください。

人生設計を立てて、理想の未来を叶えよう

人生設計を立てると、今の自分を見つめ直すきっかけになるほか、人生の目標をイメージしやすくなります。時には計画の変更も生じるかもしれませんが、その都度自分が目指す未来を考え直し、計画的に準備していくことで、理想の未来に少しずつ近づいていけるでしょう。