実際にあった相談をもとに、あんしん生命のライフパートナー・大橋智治による提案事例をご紹介します。

相談する人

Cさん:34歳(大手機械商社勤務)

年収:約700万円

家賃:15万円(賃貸マンション、自己負担約5万円)

貯蓄合計:500万円程度(すべて現金預金)

生命保険:勤務先の団体保険(入院保障のみ)

【相談内容】

現在は家賃補助もあり、金銭的に困っているわけではありません。でも、独身ということもあり、将来の年金額や自分に必要な老後資金がいくらなのか見当がつかず、漠然とした不安があります…。投資にも興味はありますが、大切なお金を減らしたくないという気持ちが強く、何から手をつければいいか…。将来に対する備えについて教えてください!

大橋LPからのコメント

【今回のライフパートナー】大橋智治(おおはし ともじ)

『老後2千万円問題』『人生100年時代』『iDeCo、NISAで資産形成』などなど、「将来のお金のコトをきっちり考えなければいけない」と考えさせられるキーワードが世の中で飛び交っています。

何か始めたほうがいいのだろうか? でも、投資でお金を減らしたくない、何よりもわからないものに大切なお金を投じることに対する危機意識もある…。そんな不安をお持ちの方からのご相談が最近非常に増えています。

Cさんもそのおひとり。今回は、そんなCさんにアドバイスさせていただいたポイント3点をお伝えします。

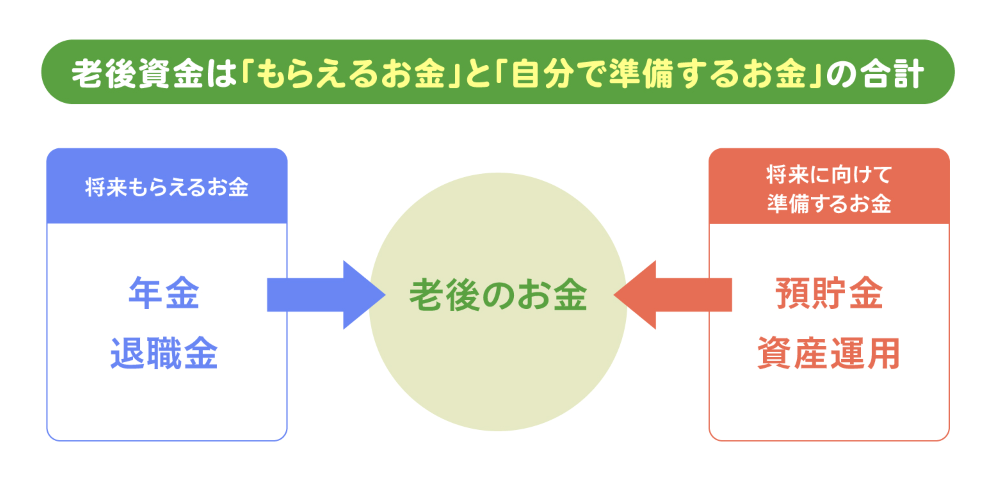

【ポイント1】「退職金・年金の見通し」から逆算して、自分のゴールを決めよう

資産形成を始める際、多くの人が「月いくら積み立てるか」という入口から考えがちですが、大切なのは「将来いくら入ってくるか」という出口をまず知ることです。Cさんは大手商社にお勤めですので、まずは以下の2点を確認することから始めました。

- ねんきん定期便の確認:現在の加入状況で、将来いくら受給できるかの目安を把握します。

- 会社の退職金・企業年金制度:勤務先の就業規則や退職金規定を確認し、定年時に受け取れる概算額を算出しました。

これらを可視化した結果、「いつまでに、あといくら足りないのか」という具体的な「不足分」が明確になりました。

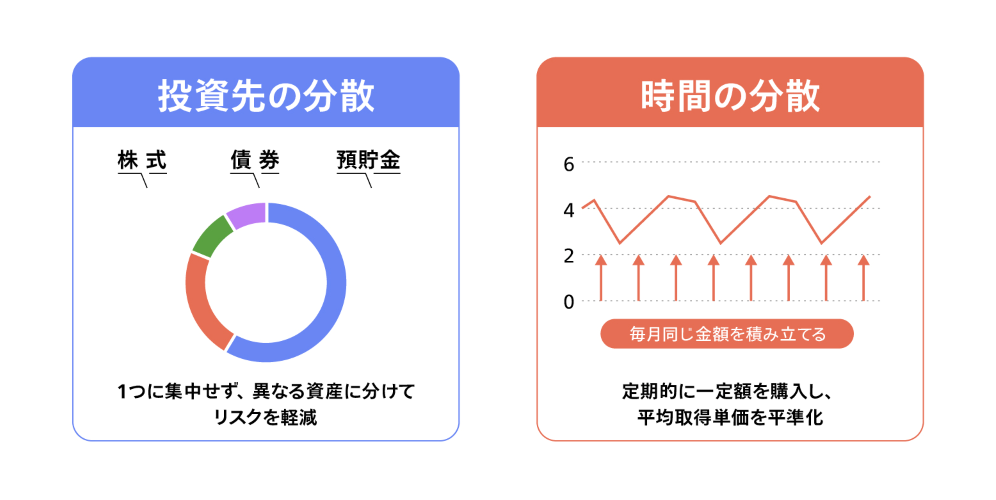

【ポイント2】元本割れのリスクを抑える「2つの分散」を徹底する

「投資でお金を減らしたくない」というCさんの不安を解消するためにお伝えしたのが、「投資先の分散」と「時間の分散」という投資の鉄則です。

- 「投資先の分散」:Cさんの500万円の貯蓄を一度にすべて投資に回すのではなく、預貯金、株式、債券、不動産など、値動きの異なる複数の資産に分ける考え方です。

- 「時間の分散(ドル・コスト平均法)」:一括で購入せず、毎月一定額をコツコツと積み立てることで、価格が高い時は少なく、安い時は多く購入し、長期的に購入単価を平準化させる手法です。

Cさんはこれまで「投資=ギャンブルに近いもの」というイメージを持っていましたが、この「時間の分散」の効果を知ることで、「これなら自分にもできそう」と納得されました。

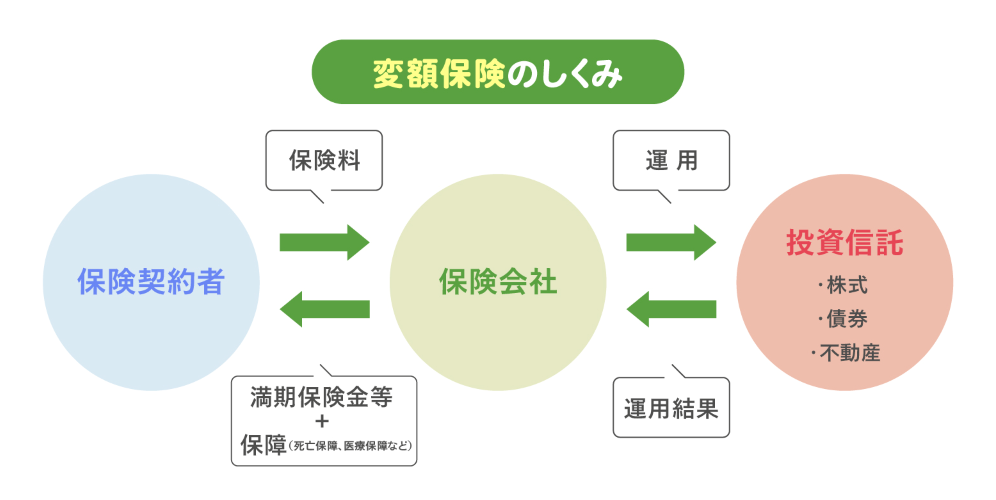

【ポイント3】保障と運用を両立できる「変額保険」という選択肢

投資対象の分析は重要ですが、初心者がすべてを調べるのは難しいものです。そんな時に役立つのが投資信託で、プロに運用を任せられます。また、毎月一定額を積み立てられるタイプもあり、始めやすいのが特徴です。

Cさんのように将来への備えも同時に考えたい場合、保険で分散投資を行うという選択肢もあることをお伝えしました。

たとえば変額保険では、保険料の一部が株式や債券、不動産など複数の資産で運用され、その運用実績によって将来受け取る金額が変動します。保険なので、契約したその日から死亡保障がある点は、投資信託との大きな違いです。

「保険」と「投資」を別々に考えるのも1つの方法ですが、これらを組み合わせることで、万が一の備えを作りながら、賢く資産を育てることも可能です。特に所得の高いCさんにとっては、生命保険料控除などの税制メリットも活用できるため、効率的な資産形成の手段となります。

余裕があるうちに、将来のマネープランを考えよう

将来に漠然とした不安があり、資産運用の始め方がわからない人も多いでしょう。特に未経験者は知識不足から行動を後回しにしがちです。Cさんのように30代で独身という、まだ余裕がある今だからこそ、ご自分で学んでみたり、個別のご相談で基礎知識を得たりすることが、不安解消の第一歩になります。

【老後のお金、一度プロと一緒に整理してみませんか】

「老後にいくら必要か」「今の貯蓄で足りるのか」という疑問は、ひとりで抱えていても答えが出にくいものです。

東京海上日動あんしん生命の無料相談では、現在の収支や年金の見通しを確認しながら、老後資金の準備について一緒に整理することができます。資産形成の考え方や優先順位についても、お気軽にご相談ください。

今回のライフパートナー

大橋智治(おおはし ともじ)

東京海上日動あんしん生命ゼネラルライフパートナー。母親のがんや祖母の認知症の経験から「家族が安心して暮らせる幸せ」をモットーに、保険の大切さと必要性を伝えている。結婚・出産・子育て・介護とライフスタイルが大きく変わる女性に向けて、「生活の不安要素を解消するお金のセミナー」をテーマに全国で講演を開催。個別相談では、「お金の貯め方」「お金の使い方」「お金の増やし方」「お金の守り方」をテーマに個人のライフプランを中心に将来設計を行う。