実際にあった相談をもとに、あんしん生命のライフパートナー・星野大輔からの提案事例をご紹介します。

相談する人

Hさん:30歳(会社員、第1子妊娠で産休中)

家族構成:夫30歳

世帯収入:700万円(夫婦共働き)

家賃:7万円/月

生活費:20万円/月(自動車費用含む)

貯蓄合計:500万円(毎月10万円)

生命保険:1万円/月

【相談内容】

出産・育休後は仕事に復帰する予定ですが、時短勤務を検討しています。そうなると収入は減りますが、子どものためのお金は増えていきますよね…。今後の家計が成り立つのか、将来のために働き方と備え方をどうすべきか教えてください!

星野LPからのコメント

【今回のライフパートナー】星野 大輔(ほしの だいすけ)

お子さんが生まれるのは、とても楽しみなことですよね。

その一方で、「産休・育休後の収入はどれくらい変わるのだろう」「時短勤務にした場合でも家計は成り立つのだろうか」と、漠然とした不安を感じてしまう方も少なくありません。

今回ご相談いただいたHさんも、出産後に収入が減る可能性があるなかで、子どもにかかる支出が増えていくことを心配されていました。

だからこそ大切なのは、「何となく大丈夫だろう」で進めるのではなく、まずは収支の見通しを整理して見える化し、あわせて万が一の備えも確認し、家計全体のバランスを整えておくことです。

相談では、保険の内容だけでなく、現在の家計収支や今後の支出の増え方、働き方を変えた場合の見通しまで含めて考えていくことで、「このままで大丈夫か」「どこを見直せばよいか」が分かりやすくなります。出産後の不安を少しでも軽くするためにも、余裕のある今のうちに一度、家計全体を整えておくことがご夫婦の安心につながります。

以下、私がHさんにアドバイスしたポイントをお伝えします。

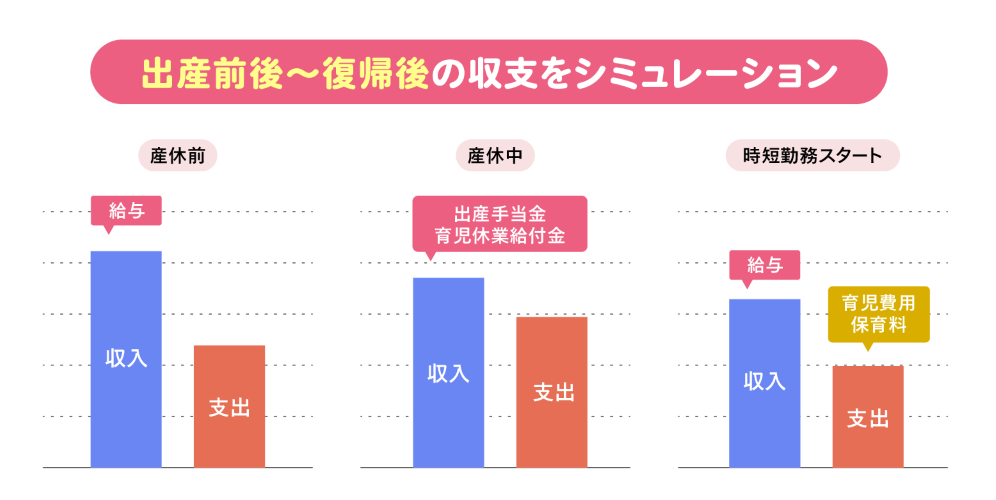

【ポイント1】産休・育休・時短勤務で家計がどう変わるかを先にシミュレーションしておこう

産休・育休中は「出産手当金」や「育児休業給付金」などの制度により、一定の収入は確保できます。ただし、実際に「自分の家庭ではどのくらい収入が減るのか」「支出とのバランスはどう変わるのか」まで把握できている方は少ないのではないでしょうか?

Hさん夫婦も同様に制度は知っていても家計全体への影響までは計算されていませんでした。そこで、出産前後から復職後までの流れを踏まえ、収入・支出・貯蓄に回せるお金がどう変化するかを一緒にシミュレーションしました。

その結果、育休中はこれまでより貯蓄に回せる金額が減るものの、生活がすぐに立ち行かなくなる状況ではありませんでした。さらに、復職後に時短勤務を選んだ場合も、家計への影響を事前に把握できたことで、「どの程度までなら無理なく働き方を調整できるか」が見えてきました。

一方で、将来的に第2子・第3子まで考える場合は、減収期間が長くなったり、教育費や生活費がさらに増えたりする可能性があります。そのため、単に今の家計が回るかどうかだけでなく、家族計画も踏まえて、将来まで見通したうえで今後の働き方を考えることが重要です。そのため、利用できる制度や働き方の選択肢を踏まえながら、家庭や家計に合った対策をアドバイスしました。

【関連記事】産休・育休中に支給される公的な給付制度について、詳しくはコチラ

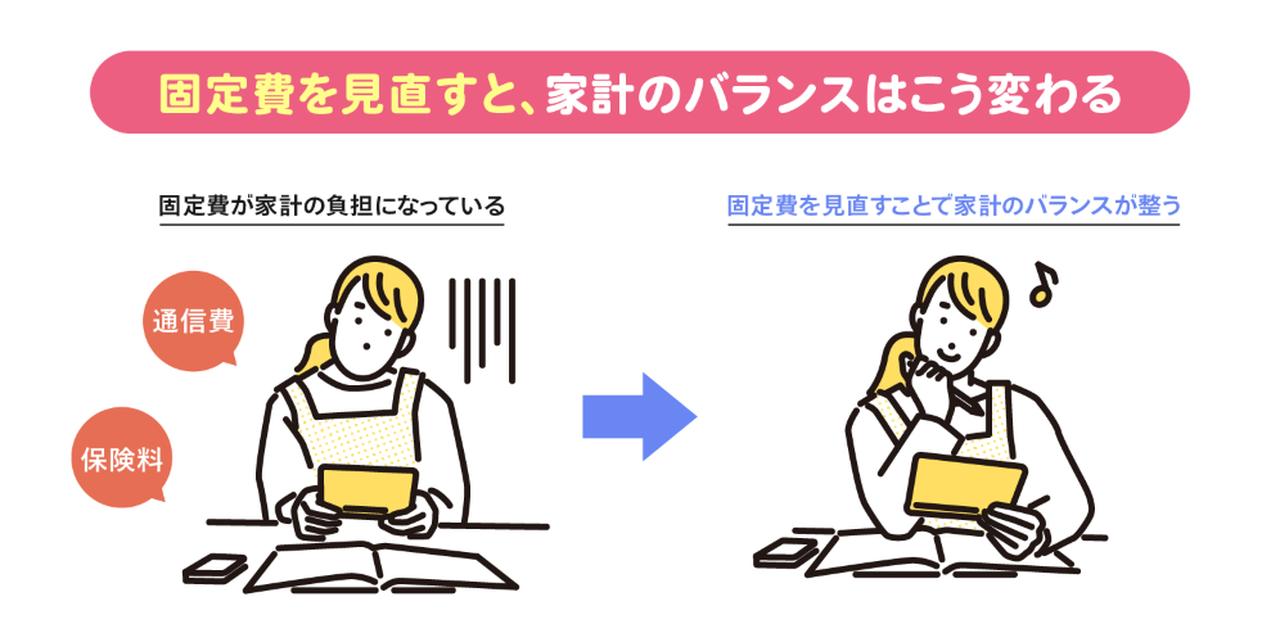

【ポイント2】収入減に備えて、家計の固定費を見直そう

出産後の家計では、「収入が減る」「支出が増える」という2つの変化が同時に起こりやすくなります。

だからこそ、家計の見直しは早めに着手しておきたいところです。見直しの基本は、毎月継続して出ていく固定費から始めることです。

住居費、通信費、自動車関連費、保険料などは、一度見直すことで少しの差でも1年、3年、5年と積み重なると家計への影響が大きくなります。

そこで、Hさんにはライフスタイルが変化するこのタイミングで家計全体を見直し、無理のないバランスを整える大切さをお伝えしました。

Hさんは、スマホや自宅のネット回線のプランを何年間も見直しされていなかったため、今の使用状況を確認した上で家族全体のプランを見直し月額料金を引き下げることをご提案。

通信費以外の固定支出についても一つ一つ見直し、支払方法やクレジットカード、銀行口座などの管理方法や、意外とお金がかかりやすい自動車の維持費を下げる方法、損のない買い替えのタイミングと資金準備についてもアドバイスを差し上げました。

一方で、保険の見直しについては、お子さんが生まれたタイミングで必要以上に保障を削るとかえってリスクを高めてしまうことがあります。

家計を軽くしたいからといって保険を闇雲に減らしてしまうと、いざというときに家計へのダメージが大きくなることもあります。

そのため大切なのは、「減らすこと」だけではなく、家計やライフプランに合った形で過不足を整えることです。

毎月の支出を抑えながらも、必要な備えはしっかり残す。そうした保障の棚卸しとバランス調整のお手伝いをしました。

【補足】NISA・iDeCoの“運用資産頼み”になっていないか?

最近は新NISAやiDeCoを活用して資産形成を始める方も増え、30歳前後のご相談でも、S&P 500や全世界株式(オール・カントリー)など株式インデックスファンドを中心に積立しているケースがよく見られます。

株式ファンドは長期では成長が期待できる一方、短期では価格変動が大きく、出産・育休・時短勤務などで家計に余裕が少ない時期に急な出費が重なると、「下がっているタイミングで売らざるを得ない」リスクがあります。

だからこそ、貯蓄や資産運用の計画も立てながら、それだけには偏らず、①生活防衛資金(現金等) ②必要な保障 ③運用(NISA/iDeCoを含む)のバランスを、家計全体で整えておくことが大切です。必要に応じて、運用方針も含めて無理のない形を一緒に考えていきましょう。

【ポイント3】出産後こそ考えたい、夫婦どちらかが働けなくなった時の備え

出産後は、育児をしながら働くことになるため、時間にも家計にも余裕が出にくくなります。

そのような状況で、もし夫または妻のどちらかが病気やケガなどで一定期間働けなくなってしまうと、家計への影響は想像以上に大きくなる可能性があります。

Hさんご夫婦は一定の貯蓄をお持ちでしたが、療養が長引いた場合は、その貯蓄を取り崩すスピードが早まることも考えられます。

そのため、「今の貯蓄でどこまで対応できるか」「不足が出るとしたら何をどう備えるか」という視点でアドバイスしました。

特に会社員の場合は、公的な制度がある程度使える一方で、働き方や加入している制度によって使える保障に差があるため、一般論ではなく自分のケースで確認しておくことが大切です。

まず勤め先の福利厚生制度や加入中の健康保険の内容、ねんきん定期便から公的保障の給付内容を確認し、病気やケガで働けなくなってしまった時の収入への影響を正確に計算し、そのうえで、不足する部分があるなら、家計を圧迫しない範囲で民間の備えを検討するという順番が安心です。

Hさんご夫婦の場合も同様の手順で適切な対策を作成しました。ただ保険料を減らすだけではなく「何が起きても家計がすぐに崩れない状態をつくること」が最も大切です。

出産後は日々が忙しくなってしまうからこそ、時間や気持ちに余裕のあるうちに一度確認しておく価値があるのです。

こんなお悩みがある方は、一度整理しておくと安心です

- 産休・育休後の手取りがどのくらいになるか把握できていない

- 時短勤務にした場合の家計への影響が不安

- 子どもが増えたときの教育費や生活費が心配

- 住宅購入も考えているが、今の収入で無理がないか知りたい

- 今入っている保険を見直すべきか判断できない

- 家計と保障をまとめて整理したい

こうした悩みは、ひとつずつ見ると小さく見えても、実際にはつながっています。

だからこそ、保険だけ、教育費だけ、働き方だけと切り分けるのではなく、ライフプラン全体として考えていくことが大切です。

妊娠・出産をきっかけに、将来のマネープランを考えてみましょう

お子さんの誕生は、家計や働き方を見直す大きなきっかけです。

Hさんのように、収支バランスが変わる前のタイミングで家計を整理しておくことで、「このままで大丈夫か」「どこを調整すればよいか」がわかりやすくなります。

一方で、将来に必要なお金や備え方を自分たちだけで考えるのは簡単ではありません。

制度、支出、教育費、住まい、保険など、考えるべきことが多いため、「何から手をつければよいかわからない」と感じる方も多いでしょう。

そんなときは、まず今の家計の状態を整理し、今後どのような変化が起こりそうかを見える化するところから始めてみるのがおすすめです。

専門家に相談することで、現在の家計状況や将来設計に基づいた無理のないプランが見えてきます。将来のマネープランや、今の家計について気になる点があれば、ぜひこうした相談の場を活用してみてください。

【家計とライフプランを一度整理してみましょう】

相談では、保険の内容だけでなく、現在の家計収支のバランス、今後の支出の変化、働き方を変えた場合の見通しなども含めて、一緒に考えていくことができます。 たとえば、次のような点を確認できます。

•産休・育休・時短勤務で収入がどのくらい変わるか

•出産後に見直すべき固定費はどこか

•教育費や住宅購入も含めて、今後の家計がどう推移しそうか

•今の保障に過不足がないか

「今のままで大丈夫か一度確認したい」

「家計と保険をまとめて整理したい」

「子どもが増えた場合も見据えて考えたい」

という方は、お気軽にご相談ください。

今回のライフパートナー

星野 大輔(ほしの だいすけ)

東京海上日動あんしん生命保険

広島支社所属のエグゼクティブライフパートナー

MDRT成績資格終身会員/Court of the Table会員 生命保険協会認定FP 住宅ローンアドバイザー 公的保険アドバイザー DCアドバイザー 年金・退職金総合アドバイザー 相続診断士。

中四国地方の企業を中心に年間平均100回近くの講演や社員研修の講師業務を請け負い、家計改善・資産形成・住宅購入時の資金計画・自動車の買い替え計画・各種保険・確定拠出年金・親の介護や実家の相続対策等、幅広い分野の個別相談業務も年間平均900件以上対応しています。 特に、「今の家計で将来も大丈夫か」「働き方や家族構成が変わると未来の収支はどう変わるか」といった、今だけではなくライフプラン全体を見ながら、徹底して無駄を省いた合理的な保障設計と最適な資産運用を両立させるプランニングを得意としています。