この記事では、ファイナンシャルプランナーの辻田陽子さん監修のもと、生命保険料控除の基本的なしくみから、実際にどの程度の税金が軽減できるかの目安、さらに2025年の制度改正で控除が拡充されるポイントまで、詳しく解説します。

この記事の監修者

辻田 陽子(つじた ようこ)

FPサテライト株式会社所属、ファイナンシャルプランナー。税理士事務所、金融機関での経験を経て、「好きな時に好きなことをする」ため房総半島へ移住。現在は地方で移住相談や空き家活用に取り組みながら、ファイナンシャルプランナーとして活動中。

生命保険料控除とは?

画像:iStock.com/Seiya Tabuchi

生命保険料控除とは、1月1日から12月31日までの1年間に支払った生命保険料・介護医療保険料・個人年金保険料の保険料に応じて、課税所得から一定額を差し引ける制度です。医療費控除やふるさと納税(寄附金控除)と同じく所得控除に分類され、控除を受けることで所得税や住民税の負担が軽くなるしくみです。

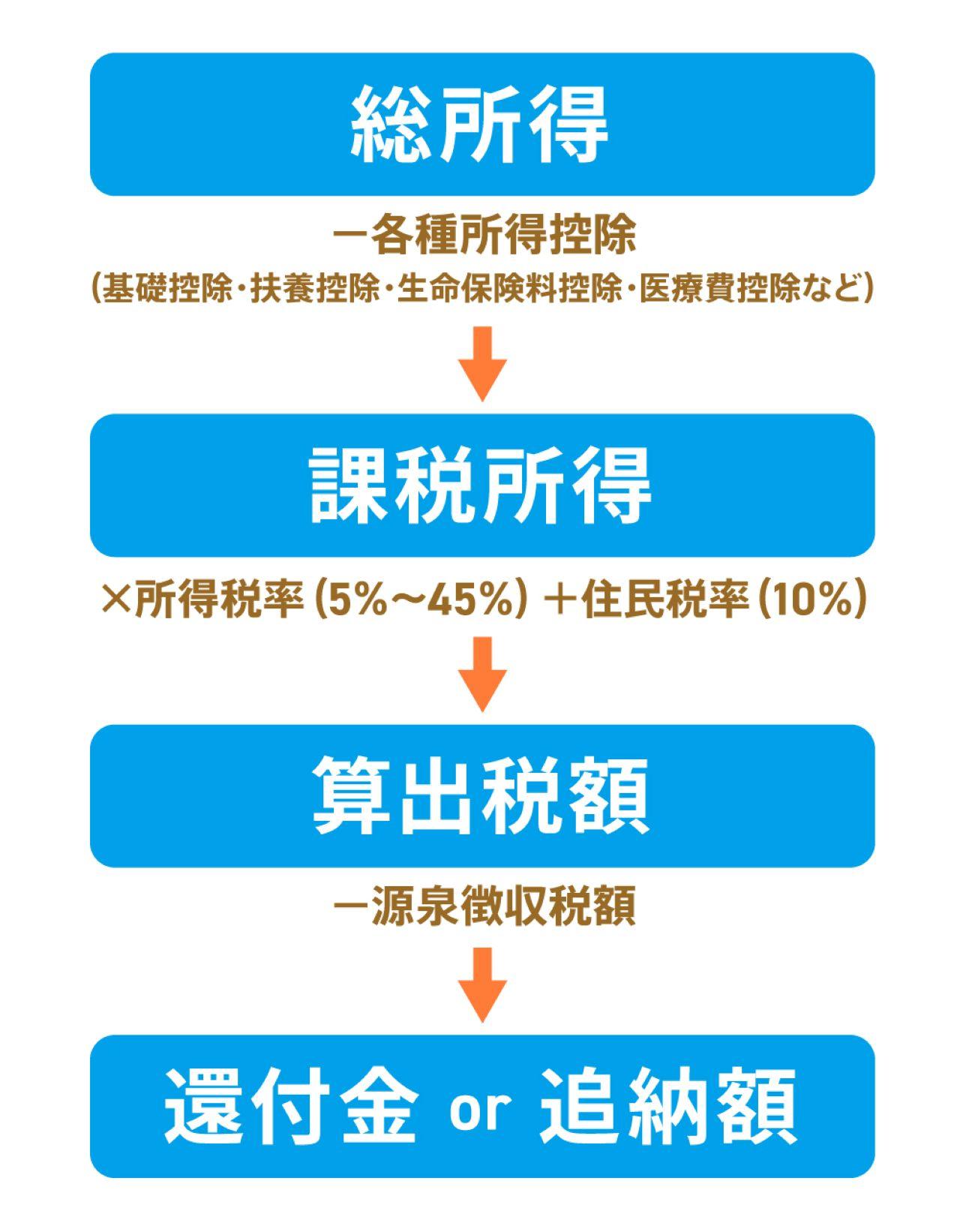

生命保険料控除などの「所得控除」は、つぎのような流れで税金の計算に反映されます。

〈図〉所得控除の計算の流れ

控除によって課税所得(※)が小さくなると、税金の計算の基礎となる金額そのものが減るため、結果として納める税額が少なくなります。ここで注意したいのは、生命保険料控除は「支払った保険料がそのまま戻ってくる」わけではない点です。生命保険料控除は、支払った保険料のうち一定の金額が課税所得から差し引かれることで、結果的に税金が軽くなるという制度であり、還付金の額は課税所得や適用される税率などによって変わります。

そのため「生命保険料控除だけでいくら戻るか」を単独で計算することはできません。年末調整で実際に戻ってくる金額は、基礎控除や扶養控除などのほかの控除や源泉徴収の状況も含めて計算した最終的な所得税額・住民税額の計算によって決まります。

※:個人が得た1年間のすべての所得金額から、各種所得控除を差し引いた残りの金額のこと。

生命保険料控除の種類と対象になる保険

生命保険料控除には、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類があります1)2)。

加えて、2012年1月1日以降に契約した保険には新制度が、2011年12月31日以前の契約には旧制度がそれぞれ適用され、制度の区分によって控除の種類や上限額が異なる点にも注意が必要です。

新制度と旧制度の生命保険料控除の控除対象は以下のとおりです。

〈表〉生命保険料控除の控除対象

| 生命保険料控除の種類 | 保障内容 | 対象となる保険 | |

|---|---|---|---|

| 旧制度 | 新制度 | ||

| 一般生命保険料控除 | 一般生命保険料控除 | 死亡や高度障害に備えるための保険料が対象 | 定期保険 終身保険 学資保険など |

| 介護医療保険料控除 | 病気や介護状態に備えるための保険料が対象 | 医療保険 がん保険 介護保険など | |

| 個人年金保険料控除 | 「個人年金保険料税制適格特約」が付加された個人年金保険など | 個人年金保険など | |

なお個人年金保険料控除は、下記のすべての条件を満たし、「個人年金保険料税制適格特約」を付加した契約の保険料が対象となります。

* 年金受取人が契約者またはその配偶者のいずれかであること

* 年金受取人は被保険者と同一人物であること

* 保険料払込期間が10年以上であること(一時払不可)

* 年金の種類が確定年金や有期年金の場合、年金受取開始が60歳以降で、かつ年金受取期間が10年以上であること

ただし、下記に該当する個人年金保険には以下の注意が必要です。

* 個人年金保険で「個人年金保険料税制適格特約」を付加していない場合は、控除の対象となりません

* 変額個人年金保険は、個人年金保険料控除ではなく一般生命保険料控除の対象です

* 個人年金保険の特約部分の保険料は、旧制度では「一般生命保険料控除」の対象、新制度では「一般生命保険料控除」または「介護保険料控除」の対象です

生命保険料控除でいくら戻る?計算方法も確認

生命保険料控除の適用を受けた場合、どれくらい税金が軽減されるのでしょうか。ここでは、控除額の上限と計算方法を確認します。

生命保険料控除には上限がある

新制度と旧制度で控除額の上限が異なります。以下は所得税と住民税における各区分の上限額です1)2)。

〈表〉生命保険料控除の上限額

| 新制度 | 旧制度 | |||

|---|---|---|---|---|

| 所得税 | 住民税 | 所得税 | 住民税 | |

| 一般生命保険料控除 | 4万円 | 2万8,000円 | 5万円 | 3万5,000円 |

| 介護医療保険料控除 | 4万円 | 2万8,000円 | なし | |

| 個人年金保険料控除 | 4万円 | 2万8,000円 | 5万円 | 3万5,000円 |

| 各控除を併用した場合の適用限度額 | 12万円 | 7万円 | 10万円 | 7万円 |

新制度では3区分を併用することで、所得税12万円・住民税7万円まで控除が可能です。旧制度の場合は一般生命保険料控除と個人年金保険料控除の2区分で、所得税10万円・住民税7万円が限度です。

新旧の契約が混在する場合も各制度で計算して合算できますが、所得税12万円・住民税7万円という全体の上限を超えて控除することはできません。

年収×保険料でシミュレーション┃生命保険料控除で戻ってくる金額は?

画像:iStock.com/Ridofranz

実際の税負担軽減額は年収やほかの所得控除額によって異なります。以下のモデルケースを用いてシミュレーションをしてみましょう。

モデルケース

会社員、年収:500万円

所得控除:206万円(給与所得控除65万円+基礎控除68万円+社会保険料控除73万円)

生命保険料控除:所得税4万円(住民税2万8,000円)

課税所得は「年収ー所得控除ー生命保険料控除」で算出します。上記の例では、課税所得は「500万円(年収)ー206万円(所得控除)ー4万円(生命保険控除)」=290万円となり、所得税率10%、住民税率10%の場合の軽減額は以下のとおりです。

- 所得税の軽減額:4万円×10%=4,000円

- 住民税の軽減額:2万8,000円×10%=2,800円

所得税と住民税を合わせると6,800円の税負担が軽減となります。なお、課税所得が増えるにつれて所得税率が高くなるため、控除額が同じでも軽減額は変わります3)。

生命保険料控除が「所得税4万円、住民税2万8,000円」の課税所得金額別の目安はつぎの表のとおりです(住民税率は一律10%と仮定)。

〈表〉課税所得金額別の軽減額目安

| 課税所得金額 | 所得税率 | 所得税の軽減額 | 住民税の軽減額 | 合計の軽減額 |

|---|---|---|---|---|

| 300万円 | 10% | 4,000円 | 2,800円 | 6,800円 |

| 500万円 | 20% | 8,000円 | 2,800円 | 1万800円 |

| 700万円 | 23% | 9,200円 | 2,800円 | 1万2,000円 |

| 1,000万円 | 33% | 1万3,200円 | 2,800円 | 1万6,000円 |

複数の保険に加入している人は控除額が増えることもあります。毎年の節税メリットを得るため、対象となる保険に加入している人は年末調整で忘れずに申告しましょう。

参考資料

生命保険料控除額の計算方法をチェック

控除額の計算は、新制度(新契約)と旧制度(旧契約)かによって異なります2)。ここでは、新制度での所得税・住民税の計算方法、旧制度での所得税・住民税の計算方法をそれぞれ解説します。

・新制度の控除額

【所得税】

| 年間の支払保険料等 | 控除額 |

|---|---|

| 2万円以下 | 支払保険料等の全額 |

| 2万円超 4万円以下 | 支払保険料等×1/2+1万円 |

| 4万円超 8万円以下 | 支払保険料等×1/4+2万円 |

| 8万円超 | 一律4万円 |

【住民税】

| 年間の支払保険料等 | 控除額 |

|---|---|

| 1万2,000円以下 | 支払保険料等の全額 |

| 1万2,000円超 3万2,000円以下 | 支払保険料等×1/2+6,000円 |

| 3万2,000円超 5万6,000円以下 | 支払保険料等×1/4+1万4,000円 |

| 5万6,000円超 | 一律2万8,000円 |

・旧制度の控除額

【所得税】

| 年間の支払保険料等 | 控除額 |

|---|---|

| 2万5,000円以下 | 支払保険料等の全額 |

| 2万5,000円超 5万円以下 | 支払保険料等×1/2+1万2,500円 |

| 5万円超 10万円以下 | 支払保険料等×1/4+2万5,000円 |

| 10万円超 | 一律5万円 |

【住民税】

| 年間の支払保険料等 | 控除額 |

|---|---|

| 1万5,000円以下 | 支払保険料等の全額 |

| 1万5,000円超 4万円以下 | 支払保険料等×1/2+7,500円 |

| 4万円超 7万円以下 | 支払保険料等×1/4+1万7,500円 |

| 7万円超 | 一律3万5,000円 |

新旧両制度の契約がある場合は、それぞれ上記の方法で計算して合算できますが、所得税12万円・住民税7万円という全体の限度額を超えることはできません2)。

2025年の改正で生命保険料控除制度が拡充

画像:iStock.com/lovelyday12

令和7年度税制改正(2025年度)の大綱では、子育て支援策の一環として「一般生命保険料控除」の上限を一時的に引き上げることが盛り込まれました。23歳未満の扶養親族がいる世帯を対象に、2026年分(令和8年分)の所得税に限り、一般生命保険料控除の上限が現行の4万円から6万円に引き上げられます。この特例は1年間の時限措置であり、介護医療保険料控除や個人年金保険料控除と合わせた合計適用限度額は従来どおり12万円のまま据え置かれます。

改正後、23歳未満の扶養親族がいる世帯の一般生命保険料控除(新制度)については、所得税の控除額がつぎのように計算されます2)。

【所得税】

| 年間の支払保険料等 | 控除額 |

|---|---|

| 3万円以下 | 支払保険料等の全額 |

| 3万円超 6万円以下 | 支払保険料等×1/2+1万5,000円 |

| 6万円超 12万円以下 | 支払保険料等×1/4+3万円 |

| 12万円超 | 一律6万円 |

この拡充は所得税のみの措置であり、住民税の控除上限は2万8,000円のままです。2027年以降に続くかどうかは今後の税制改正次第となります。

生命保険料控除を年末調整で申請する手順

画像:iStock.com/takasuu

生命保険料控除を受けるには手続きが必要です。給与所得者は勤務先の年末調整で申告し、個人事業主やフリーランスは確定申告で申請します。会社員が年末調整で申請する手順はつぎのとおりです。

1. 控除証明書の受領

加入している保険会社から生命保険料控除証明書が10月中旬以降に送付されます。

2.申請書への記入

勤務先から配布される「給与所得者の保険料控除申請書」に、証明書の内容を転記します。

3.勤務先へ提出

生命保険料控除証明書と給与所得者の保険料控除申請書を勤務先へ提出します。

年末調整で申告を忘れた場合でも、翌年2月16日から3月15日の確定申告で生命保険料控除を受けることができます。

生命保険料控除のよくある質問

画像:iStock.com/design master

最後に、生命保険料控除のよくある質問についてまとめました。

新制度と旧制度の両方で申請したい場合は?

契約ごとに新制度・旧制度を区分して控除額を計算し合算できます。ただし、所得税12万円・住民税7万円という全体の適用限度額を超えた部分は控除できません。2026年分の特例(一般生命保険料控除が6万円に引き上げられる措置)は新制度の一般保険料控除のみが対象であり、旧制度の保険料がある場合でも合計限度額は12万円のままです。

年末調整で申告漏れがあった時はどうすればいい?

還付金の請求権の時効は5年間あり、その間であれば税金の還付を受けることができます。そのため、年末調整で申告漏れがあった場合、翌年の確定申告で申請することが可能です。確定申告書に控除額を記入し、控除証明書を添付して期限内に提出しましょう。

生命保険料控除の対象にならない保険はある?

保険期間が5年未満の貯蓄型保険・共済は生命保険料控除の対象外です。また、外国の保険会社と国外で締結した契約、信用保険契約や傷害保険契約、財形貯蓄・財形住宅貯蓄・財形年金貯蓄契約なども対象となりません。

生命保険料控除とふるさと納税は併用できる?

生命保険料控除とふるさと納税(寄附金控除)は併用が可能です。ただし、所得控除が増えると住民税の控除限度額が変わるため、ふるさと納税の控除上限額が下がる可能性があります。ほかの所得控除や税額控除(住宅ローン控除など)も含めて全体の控除額を確認しておきましょう。

【関連記事】住宅ローン控除とふるさと納税の併用で失敗した場合の対処法について、詳しくはコチラ

保険料控除で“戻るお金”を逃さないようにしよう

生命保険料控除を正しく申請することで、所得税や住民税の負担を軽減でき、年間で数千円〜数万円の節税につながる可能性があります。制度のしくみや上限額を理解し、控除証明書の提出を忘れないようにしましょう。年末調整の際には、「どのくらい税金が軽減されるのか」をあらかじめ把握し、ぜひ家計管理に役立ててください。