この記事では、ファイナンシャル・プランナーの冨士野喜子さん監修のもと、35歳で貯金1,000万円を持っている人が少数派なのか、多数派なのかを解説します。また、30代と40代の貯金や貯蓄の平均額を説明したうえで、35歳から1,000万円を貯めるための具体的な資産運用方法についても紹介します。

※この記事は、2025年6月13日に公開した内容を最新情報に更新しています。

この記事の監修者

冨士野 喜子(ふじの よしこ)

ふじのFP事務所代表/J-FLEC認定アドバイザー。教育出版会社、保険会社を経て、2012年に独立。「親切・丁寧・分かりやすく」をモットーに、〈暮らしとお金の相談窓口〉として個別の相談をおこなうかたわら、子どもから大人の方まで幅広い世代に向けたマネー講座の講師としても活動し、金融教育の推進に尽力。

35歳で貯金1,000万円は少数派?多数派?

画像:iStock.com/itakayuki

「35歳で貯金1,000万円を持っている人は少数派?多数派?」と気になっている人は少なくないはず。周りと比べて自分の貯金がどうなのかを知ることは、今後の資産形成の計画を立てるうえで重要な一歩です。

この章では、30代の平均預貯金額や貯蓄額をもとに、「35歳で貯金1,000万円を持っている人は少数派なのか、多数派なのか?」という疑問に答えます。

30代の平均貯金額は308万円

まずは、30代の平均預貯金額を確認していきましょう。J-FLEC(金融経済教育推進機構)の調査によると、総世帯の30代の平均預貯金額は308万円、40代の平均預貯金額は567万円1)です。このデータから35歳で1,000万円の預貯金がある人は少数派であると考えられます。

〈表〉【世帯別】30代と40代の預貯金額

(金融資産を保有していない世帯を含む)

| 30代 | 40代 | |||

|---|---|---|---|---|

| 預貯金額 | うち定期性預貯金額(※) | 預貯金額 | うち定期性預貯金額(※) | |

| 総世帯 | 308万円 | 96万円 | 567万円 | 210万円 |

| 二人以上世帯 | 344万円 | 114万円 | 645万円 | 238万円 |

| 単身世帯 | 237万円 | 61万円 | 316万円 | 121万円 |

30代の単身世帯では預貯金額のうち定期性預貯金は1/4程度であることから、預貯金でお金を貯めようという傾向は比較的低いと推察されます。また、二人以上世帯も定期性預貯金は1/3程度です。このことから、30代は家族が増える、住宅購入といったライフイベント資金の捻出のため、定期性預貯金での資産形成はしづらい状況にあると考えられます。

40代になると定期性預貯金額は30代よりも約100万円以上増加し、預貯金額において、定期性預貯金が占める割合も増えています。これは、若い頃からコツコツと貯蓄を続けてきた結果として、40代にはいってようやくまとまった資産が形成され始めていると考えられます。

30代で1,000万円以上貯蓄している割合は?

では、預貯金だけではなく、ほかの金融資産を含めた「貯蓄」で1,000万円を持っている人はどれくらいいるのでしょうか。

〈表〉【世帯別】30代・40代で1,000万円以上貯蓄している割合

(金融資産を保有していない世帯を含む)

| 1,000万~1,500万円未満 | 1,500万~2,000万円未満 | 2,000万~3,000万円未満 | 3,000万円以上 | ||

|---|---|---|---|---|---|

| 30代 | 総世帯 | 8.1% | 4.0% | 3.9% | 6.4% |

| 二人以上世帯 | 9.4% | 3.9% | 4.6% | 7.9% | |

| 単身世帯 | 5.5% | 4.3% | 2.5% | 3.4% | |

| 40代 | 総世帯 | 8.9% | 5.2% | 6.9% | 12.4% |

| 二人以上世帯 | 9.7% | 6.5% | 8.2% | 13.1% | |

| 単身世帯 | 6.2% | 1.2% | 2.8% | 9.9% | |

J-FLECの調査によると、30代で1,000万円以上の貯蓄をしているのは、総世帯で22.4%、40代で33.4%です1)。つまり、30代では5人に1人、40代では3人に1人は1,000万円以上の貯蓄を保有していることになります。このように、「35歳で1,000万円の貯蓄」は決して多くないことがわかりました。

30代の平均貯蓄額は898万円、中央値は200万円

最後に、30代の貯蓄額について、平均値と中央値を確認してみましょう。

平均値は、データの合計をデータの個数で割った値です。ただし、極端に多い貯蓄額の人が含まれると、全体の数値が引き上げられ、実際の分布とは異なる印象を与えることがあります。

中央値は、データを大きさ順に並べた際の真ん中に位置する値であり、一部の極端な数値に左右されません。そのため、より実態に近い貯蓄状況を把握するのに役立ちます。

このように、平均値と中央値の両方を確認することで、貯蓄額の実態をより正確に把握することができます。

〈表〉【世帯別】30代と40代の貯蓄額

(金融資産を保有していない世帯を含む)

| 30代 | 40代 | |||

|---|---|---|---|---|

| 平均値 | 中央値 | 平均値 | 中央値 | |

| 総世帯 | 898万円 | 200万円 | 1,339万円 | 361万円 |

| 二人以上世帯 | 1,096万円 | 311万円 | 1,486万円 | 500万円 |

| 単身世帯 | 501万円 | 100万円 | 859万円 | 100万円 |

30代の総世帯における貯蓄の平均値は898万円、40代では1,339万円です。ただし、中央値を見ると、30代は200万円、40代は361万円と、平均値と大きな開きがあります。特に、平均値と中央値の差が最大約1,000万円以上あることから、一部の高額貯蓄者が平均を押し上げていることがわかります。

このデータからも、貯蓄額には大きな個人差があり、「貯蓄が多い人」と「少ない人」の間に大きな格差が存在することが浮き彫りになっています。自分の状況を平均と比較する際は、こうした偏りを意識することが重要です。

【コラム】そもそも貯金はいくらあればいい?

30代と40代の平均預貯金額や貯蓄を見てきましたが、そもそも預貯金はいくらあれば十分といえるのでしょうか。

一般的に推奨される預貯金の目安は、生活費(実支出)の6カ月分といわれています。たとえば、総務省の調査によると、35~59歳の単身世帯(勤労世帯)の生活費の平均は30万2,024円です2)。つまり、単身世帯の場合、約181万円(30万2,024円×6カ月)があれば、急な支出が必要になった時などにも対応できると考えられます。

みんなはいくら貯金してる?30代の平均貯蓄額

画像:iStock.com/FabrikaCr

この章では、30代と40代の平均貯蓄額を世帯別・年収別に紹介します。

30代・40代の貯蓄の内訳をチェック!

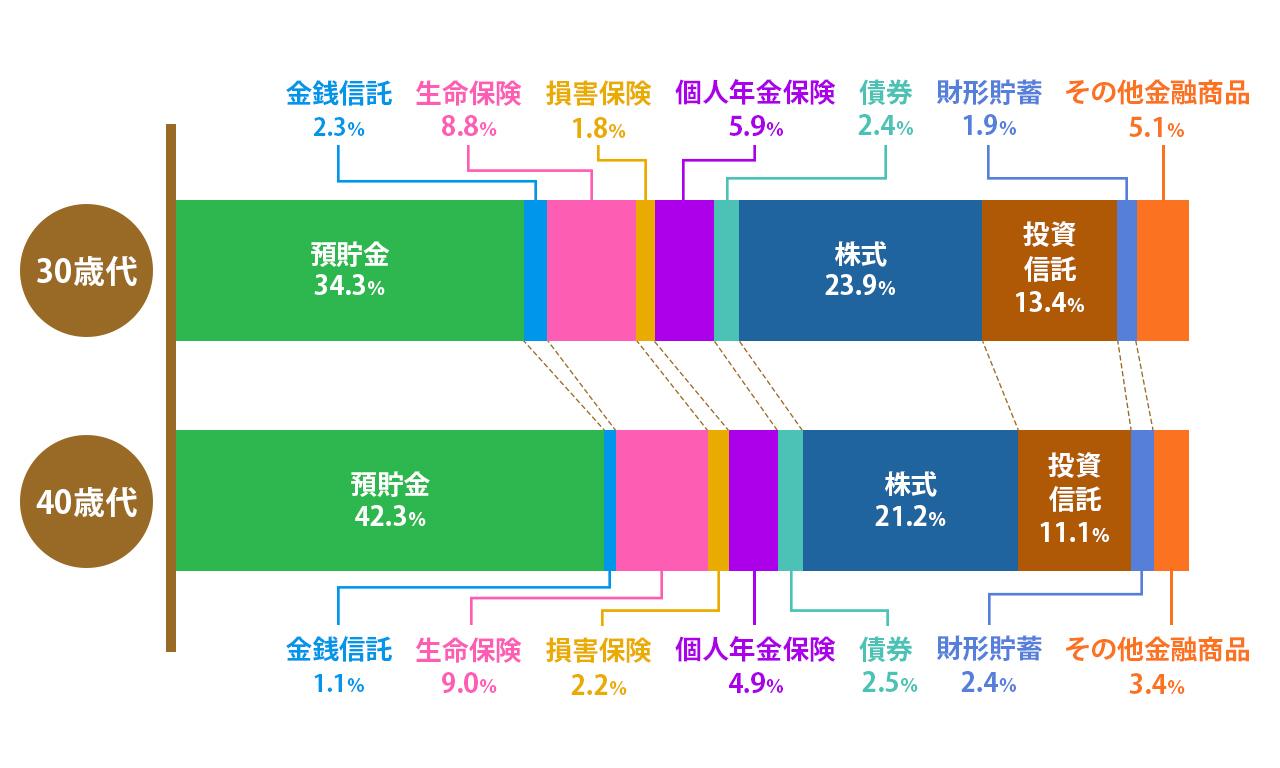

貯蓄には預貯金のほか、株式や投資信託、保険商品などが含まれます。そんな貯蓄の内訳について、J-FLECの調査を世帯別に見てみましょう1)。

〈図〉【世帯別】30代と40代の貯蓄の内訳(総世帯)

(金融資産を保有していない世帯を含む)

※:小数点以下を四捨五入しているため、合計が100%にならない場合があります。

内訳を見てみると、30代・40代ともに預貯金の割合が最も多いことがわかります。一方、保険商品や株式の割合は30代と40代でほぼ同等です。

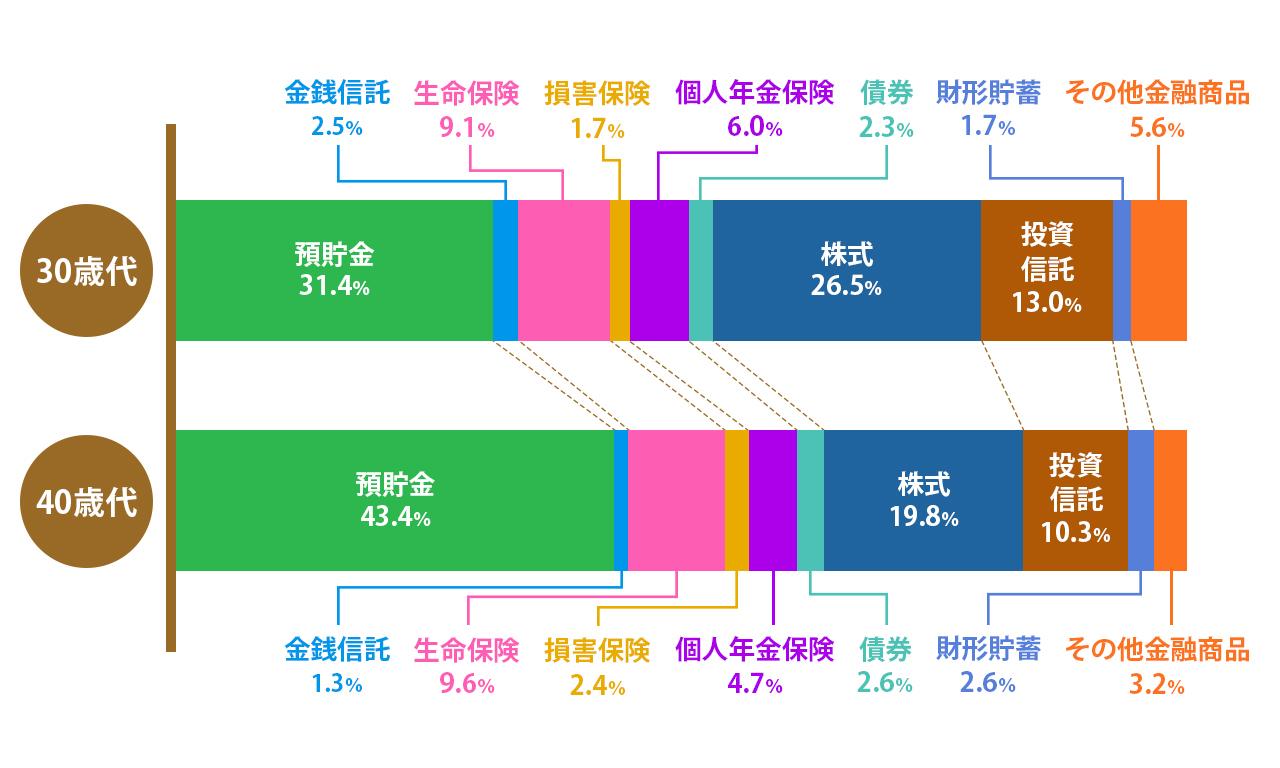

〈図〉【世帯別】30代と40代の貯蓄の内訳(二人以上世帯)

(金融資産を保有していない世帯を含む)

※:小数点以下を四捨五入しているため、合計が100%にならない場合があります。

二人以上世帯の内訳も、総世帯と同様の傾向が見られます。40代では30代と比べると預貯金の割合が増えており、保険や株式などの割合には大きな変化が見られません。

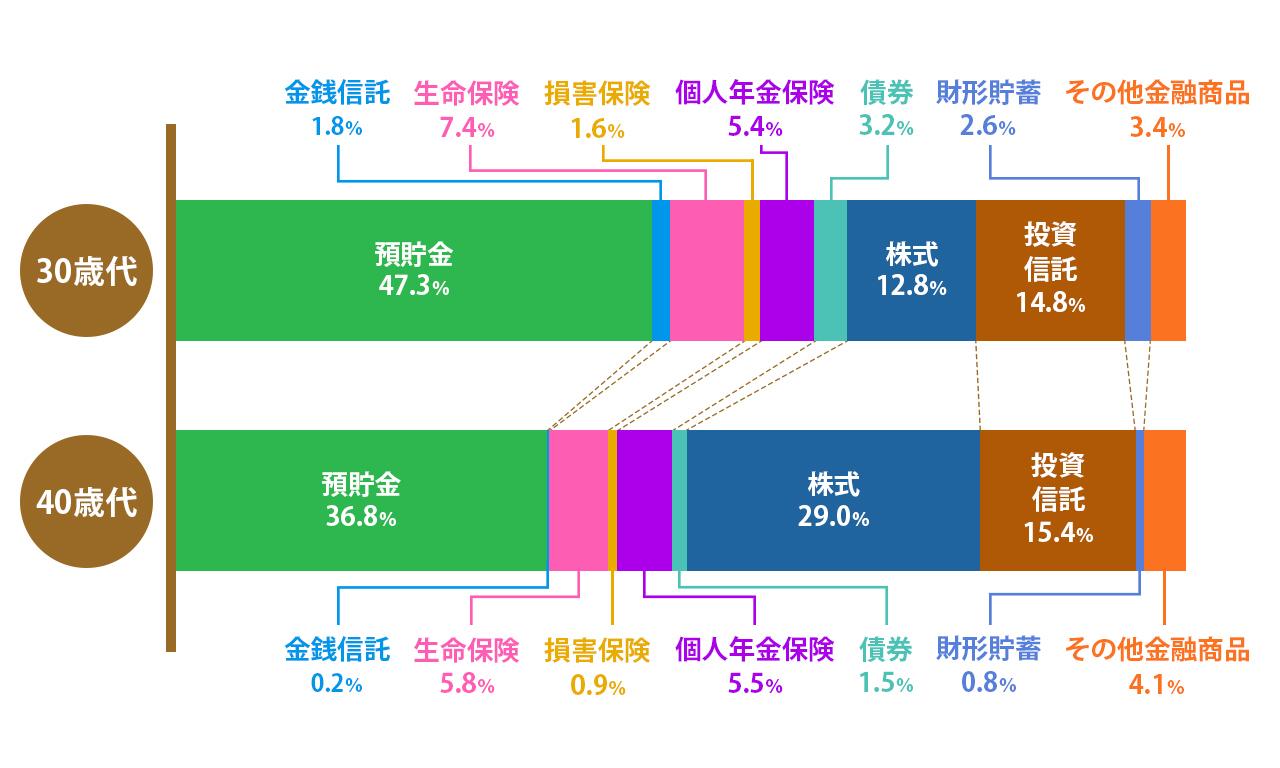

〈図〉【世帯別】30代と40代の貯蓄の内訳(単身世帯)

(金融資産を保有していない世帯を含む)

※:小数点以下を四捨五入しているため、合計が100%にならない場合があります。

単身世帯も、ほかの世帯と同様に預貯金の割合が高いのが特徴です。ただし、30代よりも40代のほうが預貯金が少なく、かわりに株式の割合が増えています。単身の人のほうが、比較的リスクを取って資産運用をしている傾向にあるようです。

どの世帯にも共通しているのは、預貯金以外にも株式や投資信託を保有している人が一定数いることです。このことから、30代・40代では、預貯金だけでなく多様な金融商品を活用して資産形成を行う人が増えているといえるでしょう。

年収ごとの貯蓄傾向

ここでは年収と世帯人数別の貯蓄額を紹介します。まずは30代を見てみましょう1)。

〈表〉【年収別】30代の貯蓄額

| 年収 | 単身世帯 | 二人以上世帯 | ||||

|---|---|---|---|---|---|---|

| 平均値 | 中央値 | 回答者数 | 平均値 | 中央値 | 回答者数 | |

| 300万円未満 | 186万円 | 9万円 | 124 | 238万円 | 55万円 | 96 |

| 300万~500万円未満 | 407万円 | 128万円 | 107 | 474万円 | 105万円 | 124 |

| 500万~750万円未満 | 1,135万円 | 525万円 | 54 | 753万円 | 320万円 | 202 |

| 750万~1,000万円未満 | 1,626万円 | 1,145万円 | 12 | 965万円 | 530万円 | 123 |

| 1,000~1,200万円未満 | 1,267万円 | 1,300万円 | 3 | 2,427万円 | 1,185万円 | 54 |

| 1,200万円以上 | 2,040万円 | 2,040万円 | 2 | 4,627万円 | 1,720万円 | 47 |

J-FLECの調査によると、30代は年収が高くなるほど、貯蓄額も多くなる傾向があります。単身世帯の回答者が最も多かったのは、「年収300万円未満」「年収300万~500万円未満」の層でした。このことから、30代単身世帯の平均的な貯蓄額は、「年収300万円未満」または「年収300万~500万円未満」の中央値が参考になるといえます。

一方、二人以上世帯では「年収300万~500万円未満」「年収500万~750万円未満」の回答者が多いため、「年収300万~500万円未満」「年収500万~750万円未満」の中央値を参考にしましょう。

〈表〉【年収別】40代の貯蓄額

| 年収 | 単身世帯 | 二人以上世帯 | ||||

|---|---|---|---|---|---|---|

| 平均値 | 中央値 | 回答者数 | 平均値 | 中央値 | 回答者数 | |

| 300万円未満 | 479万円 | 25万円 | 122 | 310万円 | 10万円 | 128 |

| 300万~500万円未満 | 802万円 | 210万円 | 104 | 506万円 | 165万円 | 189 |

| 500万~750万円未満 | 902万円 | 350万円 | 49 | 1,244万円 | 511万円 | 360 |

| 750万~1,000万円未満 | 3,281万円 | 1,500万円 | 19 | 2,012万円 | 1,000万円 | 182 |

| 1,000~1,200万円未満 | 2,937万円 | 3,200万円 | 3 | 2,141万円 | 1,500万円 | 83 |

| 1,200万円以上 | 1億5,000万円 | 1億5,000万円 | 1 | 4,339万円 | 2,400万円 | 98 |

続いて40代を見てみましょう1)。40代と30代の貯蓄額の違いは年収の差というよりも貯蓄の継続年数によるものと推測されます。単身世帯で回答者が多いのは、30代の場合と同様に、「年収300万円未満」「年収300万~500万円未満」です。

このことから、平均的な単身の40代における、貯蓄額の実像は「年収300万円未満」もしくは「年収300万〜500万円未満」の中央値と推察されます。

一方、二人以上世帯の回答者を見ると、最も回答者数が多く、貯蓄額の中央値も比較的高いことから、ボリュームゾーンは「年収500万~750万円未満」といえるでしょう。このことから平均的な二人以上世帯の40代における、貯蓄額の実像は「年収500万~750万円未満」の中央値と考えられます。

貯蓄ゼロの人はどれくらいいる?

では、貯蓄ゼロの人はどのくらいいるのでしょうか。まずは30代を見てみます。

〈表〉【世帯別】30代の貯蓄の有無

| 金融資産非保有者(金融資産が0円) | |

|---|---|

| 総世帯 | 22.5% |

| 二人以上世帯 | 17.6% |

| 単身世帯 | 32.3% |

J-FLECの調査によると、30代回答者のうち、総世帯の22.5%は貯蓄がないと答えています。このことから、30代の約2割は貯蓄がないといえるでしょう1)。

〈表〉【世帯別】40代の貯蓄の有無

| 金融資産非保有者(金融資産が0円) | |

|---|---|

| 総世帯 | 21.9% |

| 二人以上世帯 | 18.8% |

| 単身世帯 | 32.1% |

40代の場合も30代と同様で、約2割が貯蓄を「保有していない」と答えました1)。30代と比較した場合、貯蓄の非保有率は、総世帯、二人以上世帯、単身世帯ともに同水準となっています。

以上のデータから見ると、35歳で貯蓄ゼロの人はやはり2割程度いると推察できるでしょう。

35歳が考えるべきライフイベント別の貯蓄目安

画像:iStock.com/takasuu

35歳の場合、結婚や子どもの教育費、住宅購入などのライフイベントがこれからという人も多いでしょう。そこで、35歳で考えるべきライフイベントごとに必要な資金を解説します。

〈表〉ライフイベントに必要な資金の目安

| ライフイベント | 平均金額 |

|---|---|

| 結婚資金 | 454万3,000円 |

| 子どもの教育資金 | 2,181万円 |

| 住宅購入資金 | 6,188万円 |

| 老後資金(二人以上世帯) | 1,527万6,240円 |

| 老後資金(単身世帯) | 1,079万2,440円 |

以下、それぞれの資金の内訳や、必要金額の考え方など、詳しく説明していきます。

結婚式に必要な資金

リクルートブライダル総研の「ゼクシィ 結婚トレンド調査2024 (首都圏)」3)では、結婚資金を「結納・婚約、挙式、披露宴・ウェディングパーティー、二次会、新婚旅行を行うためのお金」と定義しています。同調査によると、結納・婚約から新婚旅行までにかかる費用の総額は平均454万3,000円です。

また、結婚費用を貯金している人は平均325万8,000円を用意しており、親や親族からの援助は平均183万5,000円、ご祝儀の総額は平均205万6,000円です。

ただし、親や親族からの援助やご祝儀が期待できるとしても、もらえる金額が事前にわからないことを考えると、やはり最低でも夫婦で300万円前後は用意しておくと安心でしょう。

教育に必要な資金

文部科学省と日本政策金融公庫の調査によると、幼稚園から大学までにかかる子ども1人あたりの教育費は以下のようになります。なお、資料によって調査内容が異なるため、幼稚園から高等学校までは1年あたりの「学習費総額」(文部科学省調査)、高専から大学までは「入学費用」と1年あたりの「在学費用」(日本政策金融公庫調査)として記載しています。

〈表〉幼稚園から高等学校(全日制)までの教育費4)

| 区分 | 学校区分 | 1年あたりの費用 | 就学年数 | 就学期間の総額(目安) |

|---|---|---|---|---|

| 幼稚園 | 公立 | 約18.5万円 | 3年 | 約55.5万円 |

| 私立 | 約34.7万円 | 3年 | 約104.1万円 | |

| 小学校 | 公立 | 約36.7万円 | 6年 | 約220.2万円 |

| 私立 | 約174.2万円 | 6年 | 約1,045.2万円 | |

| 中学校 | 公立 | 約54.2万円 | 3年 | 約162.6万円 |

| 私立 | 約156万円 | 3年 | 約468万円 | |

| 高校(全日制) | 公立 | 約59.7万円 | 3年 | 約179.1万円 |

| 私立 | 約117.9万円 | 3年 | 約353.7万円 |

〈表〉高専・専修・各種学校から大学の教育費5)

| 区分 | 学校区分 | 入学費用 | 在学費用(1年) | 就学年数 | 就学期間の総額(目安) |

|---|---|---|---|---|---|

| 高専 | 共通 | 50.2万円 | 116.9万円 | 5年 | 約634.7万円 |

| 短大 | 私立 | 73万円 | 137万円 | 2年 | 約347万円 |

| 大学 | 国公立 | 67.2万円 | 103.5万円 | 4年 | 約481.2万円 |

| 私立文系 | 81.8万円 | 152万円 | 4年 | 約689.8万円 | |

| 私立理系 | 88.8万円 | 183.2万円 | 4年 | 約821.6万円 | |

| 専修・各種学校 | 共通 | 50.2万円 | 116.9万円 | ※ | ※修業年限によって異なる |

幼稚園から大学までの教育費は、進学先によって大きく異なります。

【子どもの教育費に必要な資金の目安】

①全て公立の場合:約1,095万円

②全て私立(大学は文系)の場合:約2,659万円

③全て私立(大学は理系)の場合:約2,790万円

つまり、子どもの教育費の平均は約2,181万円【(①+②+③)÷3】と考えられます。

また、自宅外通学の場合、自宅外通学を始めるための費用が平均38万7,000円、仕送りが年間平均95万8,000円かかります。もし自宅外通学で4年制大学に通う場合には、合計で421万9,000円が教育費に追加されます。

国の教育ローンや奨学金などを活用する選択肢もありますが、通う学校に公立と私立が入り混じったり、自宅外通学をしたりすることを考えると子ども1人あたり1,500万~2,500万円前後は用意しておくと安心でしょう。

住宅購入に必要な資金

国土交通省の調査6)によると、土地を購入して注文住宅を新築する場合、購入資金は平均6,188万円です。建て替えやマンションなどの場合の購入資金は以下のとおりです。

【住宅購入に必要な資金の目安】(平均額)

- 新築注文住宅:6,188万円

- 建て替え:5,214万円

- 分譲戸建住宅:4,591万円

- 分譲マンション:4,679万円

- 中古戸建住宅:2,917万円

- 中古マンション:2,919万円

一般的に、家を購入する際には住宅ローンを利用することが多いです。しかし、住宅購入には、購入代金以外の諸経費がかかります。また、金融機関によっては一定の自己資金(頭金)を準備することで、金利が優遇されることもあります。そのため、住宅資金を全額ローンでまかなうのではなく、目安として購入費用の約2割を頭金として準備しておくとよいでしょう。

老後に必要な資金

総務省が公表しているアンケート調査「家計調査報告」7)8)を参考に老後に必要な資金を試算すると、以下のようになります。

【65歳以上の夫婦(高齢夫婦無職世帯)】7)

- 生活費(実支出、夫婦2人):1億685万8,440円(29万6,829円/月)

- 実収入(年金など):9,158万2,200円(25万4,395円/月)

老後の不足金額(備えておきたい老後資金)

1億685万8,440円−9,158万2,200円

=1,527万6,240円

【独身(高齢単身無職世帯)】8)

- 生活費(実支出):5,811万6,600円(16万1,435円/月)

- 実収入(年金など):4,732万4,160円(13万1,456円/月)

老後の不足金額(備えておきたい老後資金)

5,811万6,600円−4,732万4,160円

=1,079万2,440円

※:老後を65~95歳の30年間として試算。

※:住宅ローン返済が完了しているなどで、住宅費の支払いがほぼ発生していないことを前提とする。

平均生活費と年金を含む実収入の差が、老後資金として用意する必要のある金額です。夫婦2人なら約1,527万円、独身の人は約1,079万円の老後資金が必要と考えることができます。

ただし、老後資金の必要額は、その時点での物価や生活環境の変化、個々の生活スタイルによっても異なるため、あくまで目安として考え、自分の状況に応じて調整しましょう。

35歳から1,000万円貯めるには?目標金額から逆算する毎月の貯金額

画像:iStock.com/takasuu

ここでは、将来のライフイベントにかかる費用や目標額から逆算して、35歳時点から効率よく貯金をする方法を紹介します。3つのケースで紹介するので参考にしてみてください。

【ケース①】目標金額に合わせた貯金(独身の場合)

ここでは前述のライフプラン別の費用を目安に、独身Aさん(35歳)が以下の費用を貯めると仮定します。

【独身Aさんの貯金目標額】

- 住宅購入資金(中古マンション):約583万円(※1)

- 老後資金:約1,079万円(※2)

=合計約1,662万円

※1:住宅購入資金は、中古マンション(2,919万円)を購入する際の頭金(購入価格の2割)とする。

※2:老後資金は、65~95歳の30年間で年金収入だけでは不足する額の目安。

現在、Aさんは40歳までに中古マンションを購入し、老後に困らないだけの貯金を蓄えたいとも思っています。そこで、「住宅購入資金の2割」と「老後資金」を貯める計画を立て、以下の計算で毎月の貯蓄目標額を出してみます。毎月の貯金額は以下の式で導き出します。

【毎月の貯金額】

①40歳までに住宅購入資金を貯める

=583万円(目標金額)÷5年(貯金できる年数)÷12カ月

=約9万7,000円

②40歳から老後資金を65歳までに貯める

=1,079万円 ÷ 25年 ÷ 12カ月

=約3万6,000円

40歳までは月々約9万7,000円を貯め、中古マンションを購入してからは、65歳までは月々約3万6,000円を貯めるというプランが考えられます。この計画であれば、中古マンションを40歳までに購入し、そのあとに老後資金を貯めることができます。

【ケース②】目標金額に合わせた貯金(既婚の場合)

続いて既婚Bさん(35歳)が以下の費用を45歳までに貯めると仮定します。なお、子どもは1人目が7歳、2人目は4歳とします。

【既婚Bさんの貯金目標額】

- 大学の教育費(子ども2人分):1,000万円(※1)

- 住宅購入資金:約918万円(※2)

- 老後資金(夫婦2人分):約509万円(※3)

(1,000万円+918万円+509万円)÷2

=合計約1,214万円

※1:教育費は、2人とも公立大学に進学した場合の金額(総額約500万円×2人)。

※2:住宅購入資金は、分譲戸建住宅(4,591万円)を購入する際の頭金(購入価格の2割)とする。

※3:老後資金は、65歳までに1,527万円を貯める場合の10年分。

共働きのBさんは、子ども1人当たり500万円の教育費、分譲戸建住宅の資金として頭金を約918万円、二人世帯の老後資金509万円を夫と半額ずつで折半する予定です。折半後の合計金額1,214万円を45歳までに貯める場合、毎月の貯金額は以下の式で導き出します。

【毎月の貯金額(1人分の金額)】

=1,214万円(目標金額)÷10年(貯金できる年数)÷12カ月

=約10万1,167円

夫婦二人で貯めることを想定した場合、合計で毎月約20万円貯める計画となります。3年10カ月後には、約920万円が貯まるので、40歳までに住宅購入資金を準備することができます。また、そのあと4年5カ月後には、約1,060万円が貯まるので、子どもの教育費も十分に間に合うでしょう。

【ケース③】ひとまず1,000万円を貯金したい

ここで紹介するのは、目的はさておき、まず1,000万円を貯めたいという場合です。毎月一定額を貯金にまわす場合、目標額に達するまでにかかる期間と毎月の貯金額は以下のとおりです。

〈表〉1,000万円を貯めるのにかかる期間と毎月の貯金額

| 貯める期間 | 毎月の貯金額 |

|---|---|

| 3年 | 27万7,778円 |

| 5年 | 16万6,667円 |

| 10年 | 8万3,333円 |

| 15年 | 5万5,556円 |

| 20年 | 4万1,667円 |

| 25年 | 3万3,333円 |

貯金にまわせる金額は、収入や家族構成によって異なるため、無理のない範囲で貯金を続けられるかを確認しましょう。

ただし、貯金の目的が不明確なまま貯めるのは効率的とはいえません。また、預貯金だけで1,000万円を目指す場合、金利が低いため、長期間にわたってお金を増やしにくいというデメリットもあります。

35歳から貯蓄を効率よく増やす方法

画像:iStock.com/Indysystem

前述の具体例を見るとわかるように、これから貯金を始める場合、目標金額によっては月々の貯金額が大きくなり、収入が少ないと家計を大きく圧迫する可能性があります。また、預貯金にはほとんど利息がつきません。そこで、この章ではより効率よく資金を用意する方法を説明します。

貯金だけでなく、資産運用をしよう

銀行にお金を預けるだけでは、低金利のため利息がほとんどつかず、貯金額は大きく増えません。そこで、お金の預け先を株式や投資信託など、預貯金以外に変えることで、資産を効果的に増やすことを目指し、投資という方法を考えてみましょう。

具体例として毎月5,000円、毎月3万円を貯金した場合と、非課税制度のNISAを活用して、同じ金額を投資信託などで積立投資した場合のシミュレーションを紹介します。

NISAは年間3%の利益が出ると仮定し、普通預金(金利0.1%)、定期預金(金利0.2%)と比較・算出しています。なお、試算はあくまでも予測であり、運用成績を保証するものではありません。

〈表〉毎月5,000円ずつ積み立てた場合

| 年数 | 積立投資(NISA) (年率3%)(※1、※3) | 普通預金 (金利0.1%)(※2、※3) | 定期預金 (金利0.2%)(※2、※3) |

|---|---|---|---|

| 1年(6万円) | 6万832円 | 6万27円 | 6万60円 |

| 5年(30万円) | 32万3,234円 | 30万735円 | 30万1,500円 |

| 10年(60万円) | 69万8,707円 | 60万2,973円 | 60万6,023円 |

| 15年(90万円) | 113万4,863円 | 90万6,725円 | 91万3,593円 |

〈表〉毎月3万円ずつ積み立てた場合

| 年数 | 積立投資(NISA) (年率3%)(※1、※3) | 普通預金 (金利0.1%)(※2、※3) | 定期預金 (金利0.2%)(※2、※3) |

|---|---|---|---|

| 1年(36万円) | 36万4,991円 | 36万192円 | 36万390円 |

| 5年(180万円) | 193万9,401円 | 180万4,560円 | 180万9,155円 |

| 10年(360万円) | 419万2,243円 | 361万8,146円 | 363万6,442円 |

| 15年(540万円) | 680万9,181円 | 544万805円 | 548万2,019円 |

毎月の積立金額が大きく、積立期間が長いほど、運用の利益は大きくなります。そして、低金利の普通預金や定期預金よりも、運用利率の高い投資商品を選択したほうが、お金が増えるスピードはアップします。

積立投資を仮に年率3%で運用した場合、毎月5,000円を10年間積み立てると約10万円の利益、毎月3万円では約60万円の利益が見込めます。

一方、預貯金では、仮に金利が高めの定期預金を利用した場合でも、毎月5,000円を10年間積み立てた場合の利益は約6,000円、毎月3万円では約3万6,000円にとどまります。

35歳から貯蓄を始める場合、預貯金だけで目標額を達成しようとすると、月々の貯金額が家計を圧迫する恐れがあります。一方で、積立投資を活用すれば、預貯金よりも高い利率が期待でき、効率的に目標額を達成できる可能性があります。

ただし、積立投資には元本割れのリスクがあり、急にお金が必要になった時、預けた金額よりマイナスになっていることもあるため、資産の一部は預貯金で持っておくといいでしょう。

資産運用や投資についてもっと知りたい人は以下の記事で詳しく紹介しているので、併せてご覧ください。

【関連記事】初心者でも簡単な投資のコツについて、詳しくはコチラ

貯金をするだけではなく、リスク分散をすることも大切

お金を貯める目的は子どもの教育費や住宅購入、老後の生活費など様々です。目的が異なれば、必要になる金額や使う時期も違うので、それぞれの目的に適した金融商品を選ぶことが大切です。

資産運用できる金融商品には、株式や投資信託、保険商品など多様な種類があります。たとえば、老後資金を貯めるのであれば、年金保険や原則60歳まで引き出すことができないiDeCo制度を活用する方法があります。

ただし、1つの方法に依存しすぎると、予期せぬ事態が発生した際に対応が難しくなる可能性があります。たとえば、投資だけに頼ると、市場の値動きによって資産が大きく減ってしまう可能性もあります。一方、全てを預貯金にしていた場合、インフレ(物価の上昇)によって実質的な価値が目減りするリスクがあります。

このように、異なる特性を持つ資産を組み合わせることで、リスクを抑え、より安定した資産運用が可能になります。そのため、預貯金だけではなく、投資信託や債券など複数の金融商品を活用することが、リスク管理の面でも有効な手段といえるでしょう。

35歳で貯金1,000万円がなくても焦らないで。資産作りは今からでも間に合う

画像:iStock.com/itakayuki

35歳で1,000万円の貯金がなくても大丈夫です。統計データを見れば、同世代で1,000万円貯金している人は少数派です。大切なのは、家計に無理のない金額を把握したうえで、毎月コツコツ貯蓄を続けること。そして、複数の金融商品を組み合わせて効率よくお金を増やすことで、将来に向けた安心を手に入れましょう。