「現在、主婦で安定した収入がないけれどクレジットカードを発行したい」「専業主婦でもクレジットカードの審査に通るのだろうか?」とお悩みの方は多いと思います。

NIRA総合研究開発機構の調査によると、クレジットカードを利用する主婦の割合は88.7%にまで上ります。

クレジットカードがあれば、現金がなくても買い物ができ、ポイントを貯めることもできるため非常に便利です。

ただし数多くのクレジットカードがある中で、どれを選べばよいのか迷ってしまうという主婦の方も多いでしょう。

そこでこの記事では、本サイト監修者が厳選した、主婦におすすめのクレジットカード10枚を紹介。また、主婦のクレジットカードの選び方や、申し込み時の注意点についても解説します。

この記事を読むことで、あなたにぴったりのクレジットカードが見つかるでしょう。

各商品・サービスの詳細については、各商品・サービスの公式ホームページにてご確認ください。

また、本記事は、主婦の方が必ず審査に通過するクレジットカードや、主婦の方が審査に通りやすいクレジットカードを紹介するものではありません。

監修者

水野 崇(みずのたかし)

水野総合FP事務所代表。不動産の実行支援をお手伝いする独立系ファイナンシャルプランナー。

年間100名以上のお客様から不動産・住宅ローン、資産運用やライフプランなど、様々なご相談をお受けしています。

日本FP協会「2021年FP広報センター」スタッフ。楽しい暮らしを叶える不動産エージェント。学校法人専門学校非常勤講師。

◇保有資格:

CFP®︎認定者|1級ファイナンシャル・プランニング技能士|宅地建物取引士|日本証券アナリスト協会検定会員補|証券外務員1種|DC(確定拠出年金)プランナー ほか

◇HPのURL:

◇SNSのURL

安定した収入がない主婦でもクレジットカード発行は可能?

無収入の場合は配偶者が審査の基準になることが一般的

安定した収入がない主婦の方でもクレジットカードを発行することは不可能ではありません。

クレジットカードを申し込む方法として、「自分名義のカードを作る方法」と「家族カードを発行する方法」の2つがあります。

ただしクレジットカードを発行する際には必ず審査が行われます。この審査では年収や返済能力などが確認されますが、専業主婦の場合は自身の安定した収入がないため、夫の収入が審査の基準になることが一般的です。

つまり、家族の総合的な収入や預貯金などの情報をもとに審査が行われます。

そのため、家庭の経済状況が安定している場合、審査がスムーズに進むケースが多いでしょう。

パートやアルバイトなどをしている方は申し込み時にしっかり年収を伝える

パートやアルバイトなどで収入がある方は、クレジットカードの審査の際、必ず年収を正確にお伝えください。

クレジットカードの審査では、申込者の年齢、職業、勤務先、勤続年数、年収、過去の返済状況などから、信用情報や支払い能力が調査されるといわれています。

パートやアルバイトをしていると、収入があることから「クレジットカードの支払い能力がある」と判断される可能性が高くなることが考えられます。

固定収入の有無は審査における支払い能力の証明に大きく関わるため、できる限り審査申し込み時に伝えておきましょう。

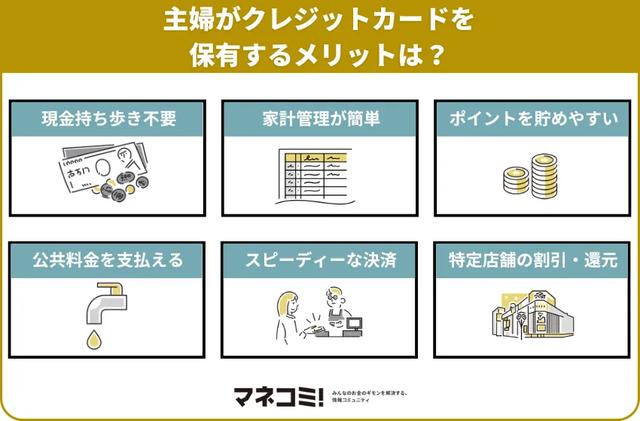

主婦がクレジットカードを保有するメリットは?

主婦がクレジットカードを保有するメリットは、以下のとおりです。

- 多額の現金を持ち歩かずにすむ

- 家計管理がしやすくなる

- ポイントが貯めやすくなる

- 公共料金の支払いに使用できる

- スピーディーに決済ができる

- カードによっては特定の店舗で割引や還元アップが受けられる

順に解説します。

多額の現金を持ち歩かずにすむ

クレジットカードの大きなメリットの1つは、多額の現金を持ち歩かずに済むことです。

現金で決済を行う場合、常に一定の金額を持ち歩く必要があり、特に多額の現金を持つ場合は安全面でも不安が生じます。

さらに、現金での支払いは小銭が発生しやすいので、財布がかさばる原因にもなるでしょう。

クレジットカードを一枚持っておけば、こうした不便さから解放されます。

クレジットカードが使えない店舗もありますが、少額の現金を持っているだけで十分です。

財布の中がすっきりして、持ち運びが楽になるのがクレジットカードのメリットでしょう。

家計管理がしやすくなる

家計管理がしやすくなるのもクレジットカードのメリットです。

現金で支払いを行う場合、買い物後のレシートや領収書を全て保管し、月末にまとめて管理する必要があります。ガス代や電気代などの光熱費も同様で、細かい管理が必要です。

しかし、日常の買い物や生活費の支払いを、すべてクレジットカードで行えば、利用明細書で支出を確認できるため、家計簿の管理が簡単になります。

また最近ではクレジットカードの利用明細はオンラインで確認できるものがほとんどで、いつでもどこでも支出の状況が把握できるのもメリットです。

ポイントが貯めやすくなる

クレジットカードを利用することで、ポイントを貯めやすくなるのも大きなメリットです。

普段、VポイントやPontaカードなどを特定の店舗で提示してポイントを貯めている方も多いでしょう。

クレジットカード発行会社は独自のポイントプログラムを持っており、カード決済をするだけで自動的にポイントが貯まります。

普段の買い物やネットショッピングなどでの支払いを現金からカード払いに変えるだけで、効率的にポイントを貯めることができるのです。

貯めたポイントは、ショッピングに使用したり、マイルや商品券に交換したりすることができます。

公共料金の支払いに使用できる

クレジットカードの種類によっては公共料金の支払いにも使用できます。またカードによっては公共料金の支払いでポイントを獲得することも可能です。

電気代、ガス代、水道代などの固定費をカードで支払うことで、毎月の支出に対してポイントを貯めることができるのは大きなメリットでしょう。

たとえば水道光熱費が月額17,000円で、還元率1%のクレジットカードなら、月額で170ポイント、年間で2,040ポイントも貯めることができます。

また、公共料金をクレジットカードによる自動引き落としに設定しておくことで、支払い忘れを防げるのもメリットです。

スピーディーに決済ができる

クレジットカードを持っていると、支払いがスピーディーに行えるのも大きなメリットです。現金での支払いでは、小銭を探す手間がかかりますが、クレジットカードならその必要がありません。

またタッチ決済機能が付帯しているカードであれば、端末にカードをかざすだけで決済が完了します。非接触決済は、時間を節約できるだけでなく、衛生面でも安心です。

ネットショッピングでもクレジットカードの情報を登録しておくことで、毎回の購入手続きが簡素化されるので、買い物がスムーズになるでしょう。

カードによっては特定の店舗で割引や還元アップが受けられる

クレジットカードの種類によっては、特定の店舗で割引やポイント還元率のアップが受けられるのも魅力の1つです。

たとえばエポスカードは各種レジャーサービスや飲食店などでの割引が付帯されています。

映画館やカラオケ、レストランなどでの割引が適用されるため、家族や友人との外出時にも活用できます。

主婦におすすめのクレジットカード10枚【PR】

JCBカードW Plus L

【JCBカードW Plus Lの特徴】

- 本記事からの新規入会で最大24,000円相当プレゼント!

- 18歳〜39歳以下の年齢の方が申し込みできる限定入会カード

- JCB一般カードのポイント2倍

- 対象店舗の利用でポイント最大21倍

JCBカードW Plus Lは、18歳から39歳以下の方が申し込みできる年会費永年無料の限定入会カード。一度入会すれば、40歳を過ぎても利用を続けることができます。

そのため、カードを取得できる年齢のうちに申し込んでおくのが、サイト監修者としてはおすすめです。

JCBカードW Plus Lの特徴は、JCB一般カードよりポイントがいつでも2倍になること。JCB一般カードは一切の特典付与がない状態の基本還元率は0.50%ですが、JCBカードWPlus Lでは常に1.00%の還元率が適用されます。

さらに、Amazon、セブンイレブン、スターバックスなどのパートナー店で利用すると、最大21倍のポイント獲得が可能。日常の買い物やショッピングで効率的にポイントを貯めることができるでしょう。

またJCBカードW Plus Lは、女性に特化した優待や特典も豊富に用意されています。たとえば、@コスメ、ワタシプラス、ネイルクイックなど、女性をサポートする企業群の「LINDAリーグ」からの優待が受けられるのです。

そのほかにも女性が発症する「子宮頸がん」「子宮筋腫」や、妊婦の「合併症」、女性の発症が多い「乳がん」などの病気で入院・手術した場合に費用を補償してくれる保険サポートも提供しています※2。このようにJCBカードW Plus Lは主婦の方に、適したカードです。

スマホにカード番号を発行する「ナンバーレス」と、「番号ありカード」の2種類の発行方法を提供。ナンバーレスなら申し込みから最短5分程度でカード番号の発番が可能※1です。

| 年会費 | 永年無料 |

|---|---|

| ポイント名 | J-POINT |

| 還元率 | 1.00%~10.50%※3 |

| 国際ブランド | JCB |

| 通常の付与レート | 100円(税込)で1ポイント |

| 交換可能ポイント | 楽天ポイント Pontaポイント dポイント など |

| ポイントモール | J-POINTモール |

| 旅行傷害保険(利用付帯) | 海外最高2,000万円※4 |

| 申し込み資格 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。 または高校生を除く18歳以上で学生の方。 |

三井住友カード(NL)

【三井住友カード(NL)の特徴】

- 本記事からの新規入会で最大25,600円相当プレゼント!(2026年4月30日まで)

- ナンバーレスカードのためセキュリティ面で安心

- 使い方次第で最大20%のポイント還元が受けられる※5

- 対象のコンビニ・飲食店で最大7%還元※6

三井住友カード(NL)は、カード表面にクレジット番号や署名欄が印字されていないナンバーレスカード。そのため支払い時にカードを渡しても情報が盗み見される心配がありません。また、万が一紛失した場合でも、不正利用されるリスクが低くなります。

「Vpassアプリ」を利用することで、スマホからすぐにカード番号と有効期限を確認できるため、使用上の不便も一切ありません。

また三井住友カード(NL)は、対象のコンビニ・飲食店、スマホのVisaのタッチ決済・Mastercard®コンタクトレスで支払うことで、最大7%のポイント還元を受けられます※7。

さらに、家族ポイント最大5%やVポイントアッププログラム最大8%を組み合わせることで、最大20%のポイント還元を実現することも可能※5。貯まったVポイントは、1ポイント1円として買い物に使用できます。

VポイントPayアプリの残高にチャージすることで、ネットショッピングや全国のVisaのタッチ決済対応加盟店、iD対応加盟店でポイント支払いが可能。VポイントPayアプリはスマホでタッチするだけで買い物ができるので、手間がかからず便利です。

Vポイント提携先では、モバイルVカードを提示することでさらにポイントを貯めることもできます。

| 年会費 | 永年無料 |

|---|---|

| ポイント名 | Vポイント |

| 還元率 | 0.5%~7%※6 |

| 国際ブランド | Visa Mastercard |

| 通常の付与レート | 200円(税込)で1ポイント |

| 交換可能ポイント | nanacoポイント WAONポイント ベルメゾンポイント など |

| ポイントモール | ポイントUPモール |

| 旅行傷害保険 | 海外最高2,000万円※8 |

| 申し込み資格 | 18歳以上の方(高校生は除く) |

出典:三井住友カード(NL)

イオンカードセレクト

【イオンカードセレクトの特徴】

- 新規入会で5,000WAONポイントプレゼント!

- 3つの機能が一枚になったカード

- オートチャージでもポイントが貯まる

- イオングループ対象店舗で特典が受けられる

イオンカードセレクトは、イオングループが発行しているカードで、キャッシュカード、クレジットカード、電子マネーWAONの3つの機能が1枚に統合されています。この1枚で3つの機能を持っているので、財布の中をスッキリさせることができるのがメリットです。

オートチャージ機能を事前に設定しておけば、電子マネーWAONに自動でチャージされます。オートチャージ200円(税込)ごとに1WAONポイントが還元されるため、日常の買い物で効率的にポイントを貯めることが可能です。

イオンカードセレクトをイオングループの対象店舗で利用すると、WAONポイントがいつでも基本の2倍受け取れます。また、毎月20日と30日の「お客様感謝デー」には、買い物代金が5%OFFになるので、より普段の買い物がお得です。

さらに、イオンシネマでの映画鑑賞割引や、優待加盟店でのポイント還元など、多くの特典が用意されています。イオン銀行ATMや提携ATMを利用する際は、手数料が0円なので、キャッシュカードとしても使いやすい1枚です。

「イオン銀行通帳アプリ」をスマホにインストールすることで、いつでも口座残高や入出金の明細を確認できます。アプリからオンライン相談も可能なので、初めてクレジットカードを利用する方にも使いやすい設計です。

イオンカードセレクトは、カード店頭受け取りサービスを提供しており、オンラインで申し込みを行えば、最短30分で審査が完了し、当日中に店頭で受け取ることができます。

| 年会費 | 無料 |

|---|---|

| ポイント名 | WAON POINT |

| 還元率 | 0.5%〜1% |

| 国際ブランド | VISA Mastercard JCB |

| 通常の付与レート | 200円(税込)で1ポイント |

| 交換可能ポイント | dポイント エムアイポイント |

| ポイントモール | イオンカードポイントモール |

| 旅行傷害保険 | ー |

| 申し込み資格 | 18歳以上で電話連絡可能な方ならお申込みいただけます。(高校生の方は、卒業年度の1月1日以降であればお申込みいただけます。) |

出典:イオンカードセレクト

ライフカード

【ライフカードの特徴】

- 新規入会で最大15,000円キャッシュバック!

- ポイントアッププログラムが充実

- ポイントの有効期限が5年と長い

- 年会費無料のサービスが充実

ライフカードは、ポイントアッププログラムが充実しているクレジットカードです。新規入会キャンペーンとして、入会後1年間はポイントが1.5倍で利用可能。さらに、1年目以降は、利用金額に応じてポイントが増加するステージ制プログラムを導入しています。

このプログラムには、レギュラーステージ、スペシャルステージ、ロイヤルステージ、プレミアムステージの4つのステージがあり、年間利用金額が200万円以上であればプレミアムステージとなり、翌年度はポイントが2倍になるのです。

また、毎年誕生月にはポイントが3倍となり、さらに多くのポイントを貯めることができます。

さらにショッピングモール「L-Mall」を経由してショッピングをすると、最大で25倍のポイントを獲得することも可能。このように、ポイントアッププログラムが充実しているため、ポイントを効率的に貯めやすいのがライフカードの大きなメリットです。

またライフカードのポイント「LIFEサンクスポイント」は、有効期限が5年間と長く設定されています。そのため、ポイントを失効する恐れが少なく、計画的にポイントを貯めて利用可能です。

ライフカードは年会費が無料となっており、家族カードやETCカードも無料で利用できます。

| 年会費 | 無料 |

|---|---|

| ポイント名 | LIFEサンクスポイント |

| 還元率 | 0.5%〜12.5%※9 |

| 国際ブランド | VISA Mastercard JCB |

| 通常の付与レート | 1,000円(税込)で1ポイント |

| 交換可能ポイント | 楽天ポイント Pontaポイント dポイントなど |

| ポイントモール | L-Mall |

| 旅行傷害保険 | ー |

| 申し込み資格 | 日本国内にお住まいの18歳以上で、電話連絡が可能な方 |

出典:ライフカード

エポスカード

【エポスカードの特徴】

- タッチ決済機能が搭載

- 店やアミューズメントなどでの優待特典が充実

- 最短当日発行も可能

エポスカードはタッチ決済機能を搭載しているクレジットカード。サインや暗証番号の入力が不要なため、スピーディーな支払いが可能です。また、カードを渡す必要がないため、衛生面や感染対策が気になる方も安心でしょう。

優待特典が充実しているのも特徴の1つ。居酒屋やカフェ、アミューズメント施設、スパなど、全国の1万店舗以上で特典を受けることが可能です。会員専用の優待サイトも用意されており、ライブやミュージカル・イベントなどのチケットをお得に購入できます。

また、マルイのネット通販や店舗でもお得に利用可能です。マルイでは年4回、会員限定「マルコとマルオの7日間」が開催されており、エポスカードを利用することで、期間中なんどでも10%OFFで買い物ができます。

最高3,000万円の海外旅行傷害保険も付帯。旅行中に病気やケガをした場合でも補償を受けることができます。さらに世界38都市に設置された現地デスクで日本語サポートを受けることができるので、言葉に不安を感じることなく旅行を楽しむことができるでしょう。

エポスカードは、ネットで申し込みを完了させれば、最短で当日にマルイ店舗で受け取ることができます。急ぎでカードが必要な方も対応可能です。

環境にやさしいカードとして、日本初の廃棄プラスチックリサイクル素材を採用しています。地球環境に配慮したカードを選びたい方にも、サイト監修としてはおすすめです。

| 年会費 | 永年無料 |

|---|---|

| ポイント名 | エポスポイント |

| 還元率 | 0.5%〜15.0% |

| 国際ブランド | VISA Mastercard JCB |

| 通常の付与レート | 200円(税込)で1ポイント |

| 交換可能ポイント | Pontaポイント dポイント ANA SKY コイン |

| ポイントモール | EPOSポイントUPサイト |

| 旅行傷害保険 | 最高3,000万円 |

| 申し込み資格 | 日本国内在住の満18歳以上の方(高校生の方を除く) |

出典:エポスカード

セゾンカードインターナショナル

【セゾンカードインターナショナルの特徴】

- ポイントの有効期限がなし

- セゾンポイントモールを経由でポイント最大30倍

- 最短即日で受け取りが可能

セゾンカードインターナショナルは年会費無料で発行できるクレジットカード。これ1枚で普段の買い物でのポイント還元や海外旅行の割引まで充実したサポートが受けられます。

ショッピングの利用金額1,000円(税込)ごとに1ポイントの永久不滅ポイントを貯めることが可能。ポイントには有効期限がないため、長期的に貯め続けることができ、急いで使う必要がありません。

また独自で運営している「セゾンポイントモード」を経由してネットショッピングを行うことで、最大30倍のポイントを獲得することも可能です。

貯めたポイントは、ショッピング利用でポイントを使用したり、STOREESAISONで商品を購入したりすることが可能です。また、Amazonギフトカードや航空マイルなど、多岐にわたる交換先が用意されているため、ポイントの使い道に困ることはありません。

WEBからの申し込みをすれば最短即日で全国のセゾンカウンターで受け取ることができます。また国際ブランドのVISAとJCBは、タッチ決済に対応。コンビニなどでカードをかざすだけでスピーディーに支払いが完了します。

家族カードとETCカードのどちらも年会費無料で発行が可能です。請求書をまとめられるので、家計の管理にも役立ちます。

| 年会費 | 無料 |

|---|---|

| ポイント名 | 永久不滅ポイント |

| 還元率 | 0.5%〜15.0% |

| 国際ブランド | VISA Mastercard JCB |

| 通常の付与レート | 1,000円(税込)で1ポイント |

| 交換可能ポイント | Pontaポイント dポイント nanacoポイント など |

| ポイントモール | セゾンポイントモール |

| 旅行傷害保険 | ー |

| 申し込み資格 | 18歳以上のご連絡可能な方 |

セブンカードプラス

【セブンカードプラスの特徴】

- nanacoカードとクレジットカードの機能が1つに

- クレジットカードチャージでもポイントが貯まる

- 累計ボーナスnanacoポイントの獲得が可能

セブンカードプラスは、nanacoカードとクレジットカードの機能を1枚にまとめた便利なカード。通常の還元率は0.5%ですが、セブンイレブンやイトーヨーカドーなどの対象店舗で利用すると、1.0%の還元率になります。

さらにイトーヨーカドーでは、毎月8の付く日に「ハッピーデー」が開催されており、食料品、衣料品、住まいの品のほとんど全品が5%引きで購入可能です。

セブンカードプラスを使ってnanacoにチャージをすることでポイントを貯めることも可能。そのあとnanaco支払いにすればポイント2重取りもできるので、効率よくポイントを獲得できます。

チャージはパソコンやスマホから都度行う方法と、残高が設定額を下回った際に自動的にチャージする方法の2種類を提供。なおnanacoカードにチャージできる新規登録可能なクレジットカードは、セブンカードプラスのみです。

そのためnanacoユーザーなら保有しておきたいカードといえるでしょう。さらに、セブンカードプラスはJCBのタッチ決済にも対応しており、JCBのマークがある店舗でカードをかざすだけでスピーディーに支払いができます。

当年4月から翌年3月末までの対象店でのカード利用の累計金額に応じて、「累計ボーナスnanacoポイント」が加算。100万円(税抜)の利用で3,000ポイント、150万円(税抜)の利用で10,000ポイントが加算されます。

| 年会費 | 永年無料 |

|---|---|

| ポイント名 | nanacoポイント |

| 還元率 | 0.5%〜1.0% |

| 国際ブランド | JCB |

| 通常の付与レート | 200円(税込)で1ポイント |

| 交換可能ポイント | nanacoポイント ANA SKY コイン |

| ポイントモール | ANAマイル |

| 旅行傷害保険 | ー |

| 申し込み資格 | 原則として18歳以上で、ご本人または配偶者に継続して安定した収入がある方。(高校生除く) |

出典:セブンカード・プラス

楽天PINKカード

【楽天PINKカードの特徴】

- かわいい4つのデザインから選べる

- 女性にうれしいカスタマイズ特典を提供

- セキュリティ対策が強固

楽天PINKカードは、ピンク色を基調としたかわいいデザインが特徴です。お買い物パンダデザインや通常デザイン、キャラクターデザインなど、4つのデザインから選択できるので、自分の好みに合わせたカードを持つことができます。

また月額330円(税込)で特典サービスをカスタマイズできるのが魅力の1つ。女性のための保険「楽天PINKサポート」や女性向けクーポンが充実した「RAKUTENPINKY LIFE」など、主婦の方に適したサービスが提供されています。

一切の特典付与がない状態の基本還元率も1.0%と高還元率ですが、楽天市場で利用すれば3倍になるので、楽天で買い物をする方なら効率的にポイントを貯めることが可能です。

楽天PINKカードは、セキュリティ対策にも力を入れています。カードを利用するとすぐにメールでお知らせが届くため、不正利用の早期発見に役立つでしょう。

また、24時間体制で不審なカード利用を監視しており、万が一カード情報が盗用された場合でも、不正利用分を補償してくれる「ネット不正あんしん制度」が提供されているので、安心して利用できる環境が整っています。

楽天PINKカードは年会費が永年無料で、新規入会&利用で楽天ポイント5,000ptを獲得することが可能です。

| 年会費 | 永年無料 |

|---|---|

| ポイント名 | 楽天ポイント |

| 還元率 | 1.0%~3.0% |

| 国際ブランド | VISA Mastercard JCB American Express |

| 通常の付与レート | 100円(税込)で1ポイント |

| 交換可能ポイント | 楽天ポイント |

| ポイントモール | 楽天市場 |

| 旅行傷害保険 | 海外最大2,000万円 |

| 申し込み資格 | 満18歳以上(高校生を除く) |

出典:楽天PINKカード

Orico Card THE POINT

【Orico Card THE POINTの特徴】

- 一切の特典付与がない状態の基本還元率が1.0%

- 入会から6カ月間は還元率2.0%

- ETCカード・家族カードも年会費や発行手数料が無料

Orico Card THEPOINTは、年会費無料ながら高還元率のクレジットカード。一切の特典付与がない状態の基本還元率が1.0%となっており、「オリコモール」を経由してショッピングを行うと、さらに0.5%以上のポイントが加算されます。

たとえばAmazonでは2.0%の還元を受けることが可能で、この還元率はAmazonの公式カードであるAmazonMasterCardよりも高く設定されているので、Amazonをよく利用する方にサイト監修としてはおすすめです。

また入会から6カ月間は還元率が2.0%になる特典も提供されているので、すでに具体的な利用目的がある方は、この特典を活用することで、お得にポイントを貯めることができます。

ETCカードや家族カードも年会費・発行手数料が無料で利用可能。ともに利用した分だけオリコポイントの獲得が可能で、入会後6カ月間はETCの利用分も2.0%のポイントが貯まります。

そのほかにも充実したトラベルサポートが付帯。ホテル・パッケージツアーの割引や海外デスクの利用などができるので、旅行の多い家族にも適したカードです。

オリコポイントはANAとJAL両方のマイルに交換できます。

| 年会費 | 無料 |

|---|---|

| ポイント名 | オリコポイント |

| 還元率 | 1.0%~16.5% |

| 国際ブランド | Mastercard JCB |

| 通常の付与レート | 100円(税込)で1ポイント |

| 交換可能ポイント | Pontaポイント dポイント WAONポイントなど |

| ポイントモール | オリコモール |

| 旅行傷害保険 | ー |

| 申し込み資格 | 満18歳以上の方 |

リクルートカード

【リクルートカードの特徴】

- 一切の特典付与がない状態の基本還元率が1.2%

- ETCカード・家族カードの年会費が無料

- 新規入会+利用でポイントがプレゼント

リクルートカードは年会費が永年無料でありながら、驚異の還元率を誇るクレジットカード。一切の特典付与がない状態の基本還元率が1.2%であり、本記事で紹介するクレジットカードの中で最も高い基本還元率です。

普段の買い物はもちろん、光熱費や携帯電話料金の支払いにも1.2%の還元を受けることができます。また、nanacoや楽天Edyなどの電子マネーにチャージする場合も1.2%の還元が得られるため、効率的にポイントを貯めることができるでしょう。

ETCカードや家族カードも年会費無料で提供されています。ETCカードのポイント還元率も1.2%なので、高速道路の利用時にもポイントを貯めやすいです。なおETCカードの新規発行には1,100円(税込)の手数料がかかるので注意しましょう。

またリクルートのポイント参画サービスである「じゃらん」や「HotPepperBeauty」などで利用すると、最大で3.2%のポイント還元を受けられます。リクルートポイントは1ポイント1円分として使用でき、お金と同じ感覚で利用可能です。

さらにJCBのリクルートカードに新規入会し、利用するとポイントがプレゼントされます。通常は6,000ポイントですが、期間によっては上乗せキャンペーンが実施されることもあり、さらに多くのポイントを獲得するチャンスがあるのでお得です。

JCBのナンバーレスなら申し込みから最短5分でカード番号の発番が可能※2。すぐに使用したい方にもサイト監修者としてはおすすめです。

| 年会費 | 永年無料 |

|---|---|

| ポイント名 | リクルートポイント |

| 還元率 | 1.2%〜4.2% |

| 国際ブランド | VISA JCB Mastercard |

| 通常の付与レート | 100円(税込)で1.2ポイント |

| 交換可能ポイント | Pontaポイント dポイント |

| ポイントモール | ー |

| 旅行傷害保険 | 海外最高2,000万円 国内最高1,000万円 |

| 申し込み資格 | 18歳以上(高校生を除く)でご本人または配偶者に安定した収入のある方。 |

出典:リクルートカード

主婦向けクレジットカード掲載順の根拠

| カード名 | 総合スコア | 日常生活での 使いやすさ | 固定費支払い | 優待特典 | 使い勝手の良さ | 付帯保険 |

|---|---|---|---|---|---|---|

| JCBカードW Plus L | 95 | 19 | 18 | 19 | 19 | 20 |

| 三井住友カード(NL) | 92 | 20 | 17 | 15 | 20 | 20 |

| イオンカードセレクト | 89 | 20 | 14 | 20 | 16 | 19 |

| ライフカード | 84 | 15 | 14 | 16 | 19 | 20 |

| エポスカード | 82 | 14 | 14 | 20 | 18 | 16 |

| セゾンカードインターナショナル | 78 | 15 | 15 | 18 | 15 | 15 |

| セブンカード・プラス | 75 | 18 | 13 | 17 | 15 | 12 |

| 楽天PINKカード | 72 | 17 | 15 | 16 | 16 | 8 |

| Orico Card THE POINT | 68 | 16 | 16 | 10 | 16 | 10 |

| リクルートカード | 65 | 15 | 20 | 10 | 12 | 8 |

主婦におすすめのクレジットカードの選び方は?

主婦におすすめのクレジットカードの選び方は、以下のとおりです。

- ポイント還元率から選ぶ

- よく利用する店舗から選ぶ

- 特典内容から選ぶ

- 年会費から選ぶ

順に解説します。

ポイント還元率から選ぶ

クレジットカードを選ぶ際の1つの方法は、ポイント還元率を比較することです。その際は、一切の特典付与がない状態の基本還元率を比較するのを、サイト監修者としてはおすすめします。

この方法なら、どの店舗で利用してもお得にポイントを貯めることができるからです。本記事で紹介した、主婦におすすめのクレジットカードのポイント還元率は以下のようになっています。

| クレジットカード | 還元率 |

|---|---|

| JCBカードW Plus L | 1.00%〜 |

| 三井住友カード(NL) | 0.5%〜 |

| イオンカードセレクト | 0.5%〜 |

| ライフカード | 0.5%〜 |

| エポスカード | 0.5%〜 |

| セゾンカードインターナショナル | 0.5%〜 |

| セブンカード・プラス | 0.5%〜 |

| 楽天PINKカード | 1.0%〜 |

| Orico Card THE POINT | 1.0%~ |

| リクルートカード | 1.2%〜 |

リクルートカードが1.2%と最も高く、つぎにJCBカードWPlus L・楽天PINKカード・Orico Card THE POINTが1.00%の高還元率となっています。

還元率で選ぶなら、この4枚のうちから選ぶのがサイト監修者としてはおすすめです。

よく利用する店舗から選ぶ

普段よく利用する店舗から選ぶのもよい方法です。多くのクレジットカードには、特定の店舗で使用することでポイント還元率がアップする「ポイントクラブプログラム」が用意されています。

たとえばJCBカードW Plus Lでは一切の特典付与がない状態の還元率は1.00%ですが、Amazon、セブンイレブン、スターバックスなどのパートナー店で利用すると、ポイントが最大21倍の獲得が可能。これにより、効率的にポイントを貯めることができるでしょう。

なお実店舗だけでなく、インターネットショッピングでポイント還元率がアップするカードや、カード会社独自のポイントアップモールを経由して商品やサービスを購入することでポイントが増えるカードなどもあります。

これらのカードを利用することで、日常の買い物やネットショッピングでさらにお得にポイントを貯めることが可能です。

特典内容から選ぶ

特典内容からクレジットカードを選ぶのもサイト監修者としてはおすすめです。クレジットカードによっては、飲食店やショッピング、アミューズメント施設で割引サービスを受けられる特典が提供されています。

また、女性向けのコスメやネイルなどの美容特典が豊富なカードもあるので、このようなクレジットカードを選べば美容にかかる費用を抑えつつ、自分磨きを楽しむことができるでしょう。

さらに、女性特有の病気や事故に備える保険加入サポートが付帯しているクレジットカードもあります。

万が一の事態に備えることができ、安心して生活を送ることができるでしょう。

年会費から選ぶ

年会費から選ぶ方法もあります。本記事で紹介したクレジットカードの年会費は、以下のとおりです。

| クレジットカード | 年会費 |

|---|---|

| JCBカードW Plus L | 永年無料 |

| 三井住友カード(NL) | 永年無料 |

| イオンカードセレクト | 無料 |

| ライフカード | 無料 |

| エポスカード | 永年無料 |

| セゾンカードインターナショナル | 無料 |

| セブンカード・プラス | 永年無料 |

| 楽天PINKカード | 永年無料 |

| Orico Card THE POINT | 無料 |

| リクルートカード | 永年無料 |

いずれのカードも年会費は無料なので、どのクレジットカードを選んでも費用の心配はありません。

ただし、ほかのクレジットカードには、年会費数千円かかるものから、数万円かかるものまであります。

一般的には、年会費が高いクレジットカードほど特典が豊富な場合が多いです。そのため旅行や高額な買い物をする機会が多い主婦に適しているでしょう。

一方、初めてクレジットカードを作る主婦や、家計を節約したい方には年会費無料のクレジットカードが適しています。

主婦がクレジットカードを作る際の注意点は?

主婦がクレジットカードを作る際の注意点は、以下のとおりです。

- 複数のカードを同時に申し込まない

- 公共料金の支払いに対応しているクレジットカードか確認する

- リボ払いを設定しない

- キャッシング枠を0にして申し込む

- 虚偽の申告をしない

順に解説します。

複数のカードを同時に申し込まない

クレジットカードを申し込む際には、複数のカードを同時に申し込まないようにしましょう。審査に通らないかもしれないという不安から、同時に複数のカードに申し込む人がいますが避けた方が無難です。

クレジットカードの申し込み情報は信用情報機関に記録されており、カード会社に共有されています。

短期間に複数のカードを申し込むと、「手元にお金がないからクレジットカードを使用しようとしている」「支払い能力がない」などと判断され、信用力が低いと見なされる可能性があるからです。

その結果、審査に通らない可能性が高まると考えられます。そのためクレジットカードは一枚ずつ申し込むようにしましょう。

公共料金の支払いに対応しているクレジットカードか確認する

クレジットカードを選ぶ際には、公共料金の支払いに対応しているかどうかも確認しておきましょう。公共料金の支払いに対応しているクレジットカードを利用することで、日常生活で効率的にポイントを貯めることができます。

たとえば光熱費や通信費・税金など、毎月の固定費をクレジットカードで支払うことで、毎月無理なくポイントを貯めることができるのです。

ただしカードや自治体、サービスによっては、公共料金の支払いに対応していない場合があります。実際、小規模なガス会社は、クレジットカードが非対応であったり、使えるクレジットカードの種類が限られていたりする場合があるのです。

そのためカード作成前に必ず確認しておきましょう。

リボ払いを設定しない

クレジットカードを申し込む際、リボ払い(リボルビング払い)を設定しないことも1つの方法です。リボ払いとは、毎月の支払い金額を一定にする支払い方法で、高額の商品を購入しても毎月の支払い額が一定のため、支出を抑えることができます。

結果、支払い残高がある状態でも新たな商品を購入できるというメリットがあるのです。

ただしリボ払いを設定していると、利息が高いため、長期間にわたって支払いが続くことになります。

結果的に支払総額が大きくなるため、審査に悪影響を与える可能性があるのです。クレジットカード会社は、リボ払いの利用者をリスクが高いと見なし、審査に通りにくくなるおそれがあります。

そのためリボ払いは設定しない方が賢明でしょう。

キャッシング枠を0にして申し込む

キャッシング枠を0にしておくのも1つの方法です。クレジットカードには、インターネットやコンビニのATMから現金を引き出せるキャッシング枠があります。

しかし、キャッシング枠を設定する場合、クレジットカードの審査とは別に、キャッシング専用の審査が行われるのです。この追加の審査は、より審査基準が厳しい傾向にあると予想でき、また審査の処理にも時間がかかります。

そのため、クレジットカードの審査が気になる場合やスムーズな審査通過を希望する場合は、キャッシング枠を0にしておくのが、サイト監修者としてはおすすめです。

虚偽の申告をしない

審査に通るか不安という理由で、職業や収入に関する虚偽の申告をするのは絶対に避けましょう。たとえば実際には専業主婦であり無職であるにもかかわらず、正社員と申告したり、収入を高く申告するなどです。

クレジットカード会社は、申し込み者の信用情報を確認するので、虚偽の情報はバレる可能性が高いでしょう。

もし虚偽の情報が判明した場合、カードの発行が拒否されるだけでなく、信用情報に悪影響を与えることもあります。

一度ブラックリストに登録されると、他社の審査に通過しなくなるなどのデメリットもあるでしょう。

そのためクレジットカードの申し込みは正直に申告するようにしてください。

主婦がクレジットカードの審査に落ちた場合の対処法は?

主婦がクレジットカードの審査に落ちた場合にできる対処法は、以下のとおりです。

- すぐにクレジットカードの再申し込みはしない

- 収入を得て返済能力を増やす

- 家族カードを検討する

順に解説します。

すぐにクレジットカードの再申し込みはしない

クレジットカードの審査に落ちた場合、すぐに再申し込みを行わないようにしましょう。

クレジットカードの申し込み履歴は信用情報機関に登録されるため、再度申し込みをしても審査に通らない可能性が高いと考えられるからです。

たとえば、クレジットカードの利用履歴が登録されている信用情報機関の1つである株式会社CICでは、申し込み情報の保管期間が6カ月間あります。

このため、6カ月以内に再度申し込みをしても審査に通らない可能性が高いと考えられます。再度申し込む場合は、少なくとも6カ月以上の間隔を空けてから行うようにしましょう。

収入を得て返済能力を増やす

現在、専業主婦で収入がない方は、収入を得てからクレジットカードの申し込みを行いましょう。

クレジットカードの審査に通過しない大きな理由の1つは、支払い能力がないことと考えられます。

そのため、アルバイト、パートなどで収入を得て返済能力を示すことで、審査に通る可能性が高まることを望めます。

家族カードを検討する

自身の名義でクレジットカードの審査に通過できない場合、家族カードを検討するのも1つの方法です。

家族カードとは、本カードの追加カードとして発行されるもので、たとえば旦那さんがクレジットカードを所有している場合、そのカードの追加カードとして家族カードを発行して利用できます。この場合、基本的に個別の審査は必要ありません。

家族カードは年会費無料で発行できるものも多いです。また支払いを一括で管理できるため、家計の管理がしやすくなったり、ポイントをまとめて貯めることができたりなどメリットも豊富にあります。

クレジットカードの審査が気になる場合はぜひ検討してみましょう。

主婦のクレジットカードに関するよくある質問

専業主婦・安定収入なしでもクレジットカードは作れる?

専業主婦や安定収入がない方でもクレジットカードを作れる可能性はあります。審査は必ず行われ、その際に年収や返済能力が確認されますが、専業主婦の場合、自身の安定収入がないため夫の収入が審査の基準となることが一般的です。家族の総合的な収入で支払い能力があると判断されれば、クレジットカードが発行される可能性はあるでしょう。

結婚前に発行していたクレジットカードは使用できる?

主婦になる前に作成したクレジットカードは、主婦になった後も継続して利用できます。ただし、姓や住所、引き落とし口座などが変わる場合は、カード会社に届け出を行ってください。

利用限度額はどのくらいにすればよい?

クレジットカードには、使用者がクレジットカードを利用できる上限金額が定められています。利用限度額の上限を超えると、それ以上の利用はできなくなるのです。利用限度額は、カード会社が申込者の個人情報や信用情報、年収、過去の支払い履歴などを確認し、無理のない返済が可能な範囲内で設定されます。そのため、利用者自身が限度額を設定する必要はありません。なお、安定した収入のない専業主婦の場合、限度額が低く設定されることが多いです。

主婦のクレジットカードまとめ

今回の記事は、本サイト監修者による主婦におすすめのクレジットカード10枚と、主婦のクレジットカードの選び方を紹介しました。

安定した収入がない主婦でも、旦那さんに収入があれば、クレジットカードの審査に通過する可能性はあります。

クレジットカードを選ぶ際は、ポイント還元率・よく利用する店舗・特典内容・年会費などを基準に選んでください。

18〜39歳の方ならJCBカードW Plus Lがサイト監修者としてはおすすめですよ。

※当サイトでは広告に記載されている個別の商品に関する相談や質問にはお答えできません。

※当サイトはGoogleのコンテンツポリシーのガイドラインに沿ってコンテンツを製作していますが、情報の正確性や信頼性、安全性を担保するものではありません。

※1 モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※2 (適用条件あり。詳細につきましては公式サイトをご参照いただきますようお願いいたします)

※3 最大還元率はJCB PREMO に交換した場合

※4 JCB CARD W plus Lで事前に、「搭乗する公共交通乗用具」または「参加する募集型企画旅行」の料金をお支払いいただいた場合、海外旅行傷害保険が適用されます。

※5 ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

※6 対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®コンタクトレスでポイント最大7%還元

最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 iD、カードの差し込み、磁気取引は対象外です。 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。 その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。 上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※7 最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 iD、カードの差し込み、磁気取引は対象外です。 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。 上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※8 事前に旅費などを当該カードでクレジット決済いただくことが前提です。(引受保険会社/三井住友海上火災保険株式会社)

※9 通常は利用額1,000円につき1ポイント付与、1ポイント=5円相当として何円相当のポイントが還元されるかを基に還元率を算出しております。