この記事では、ファイナンシャルプランナーの辻田陽子さん監修のもと、65歳以降の働き方や就業実態、高年齢者雇用安定法の改正内容、年金をもらいながら働く際の注意点をわかりやすく解説します。

この記事の監修者

辻田 陽子(つじた ようこ)

FPサテライト株式会社所属 1級ファイナンシャル・プランニング技能士。

税理士事務所、金融機関での経験を経て、「好きなときに好きな場所で好きなことをする」ため房総半島へ移住。現在は地方で移住相談や空き家活用に取り組みながら、ファイナンシャルプランナーとして活動中。

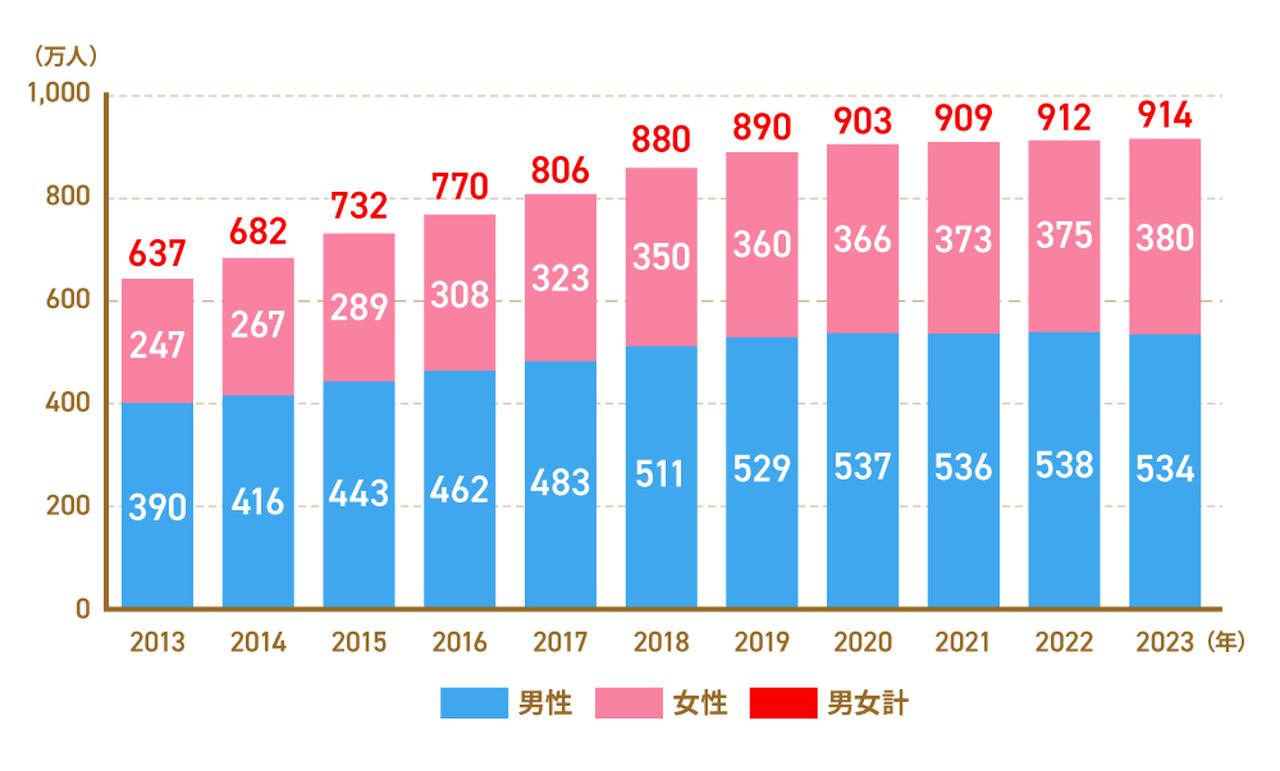

65歳以上の就業者数は914万人と過去最多

画像:iStock.com/metamorworks

年金の受給開始年齢が65歳に引き上げられ、60歳を過ぎても働くことが一般的になりつつあります。定年や退職のタイミングは人それぞれですが、実際に65歳以降で働いている高齢者はどのくらいいるのでしょうか。総務省統計局の調査1)によると、2023年の65歳以上の就業者数は914万人と過去最多の結果でした。

〈図〉65歳以上の就業者数の推移(2013年~2023年)

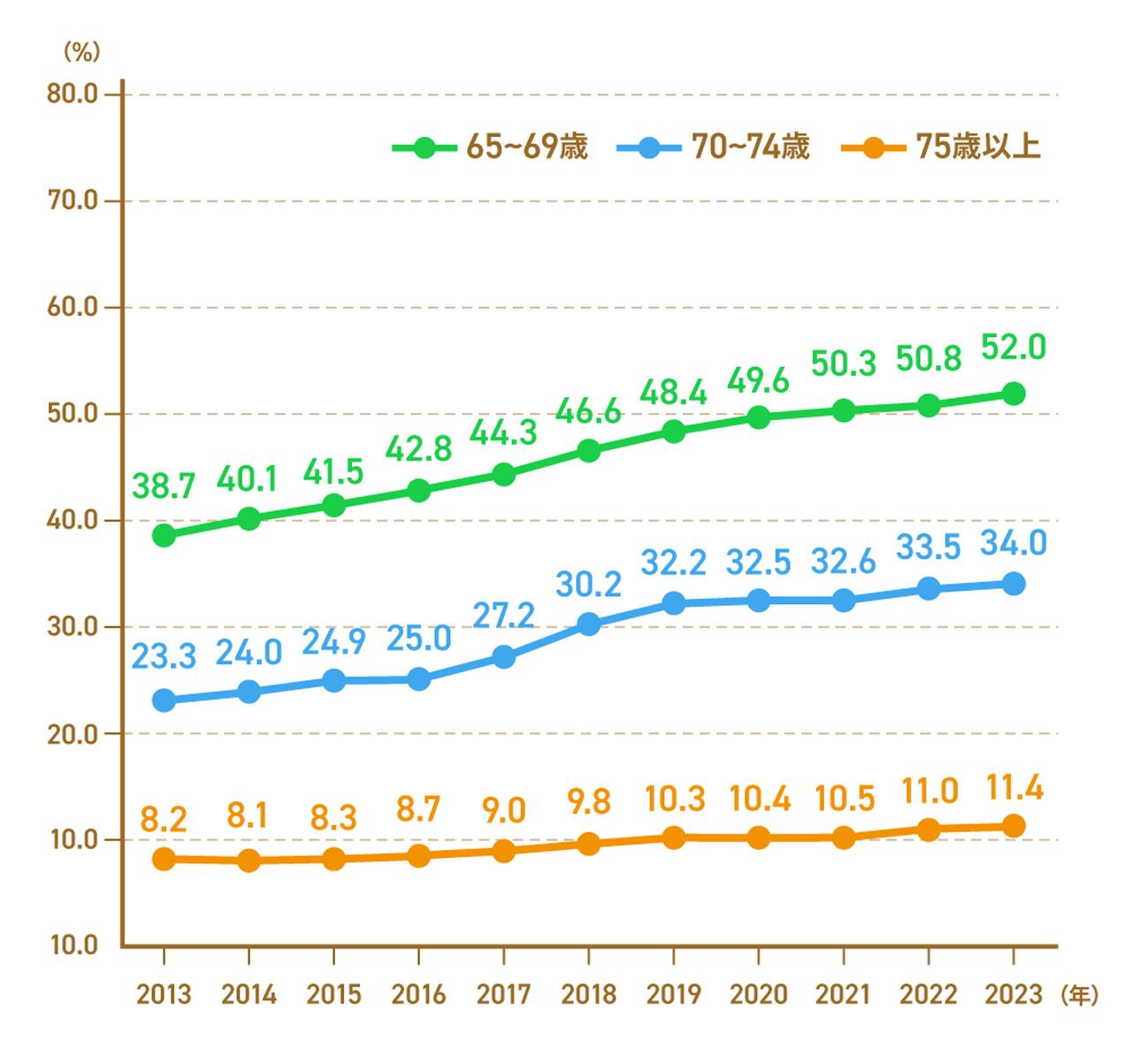

また、年齢階級別に就業率を見ると、65〜69歳は52.0%、70〜74歳は34.0%、75歳以上は11.4%と、いずれも過去最高となり、定年後も多くの高齢者が働いていることがわかります。

〈図〉65歳以上の年齢階級別就業率の推移

参考資料

【2025年実施】高年齢者雇用安定法とは?

画像:iStock.com/maroke

高年齢者雇用安定法により、2025年4月から企業に対し「65歳までの雇用確保」が完全義務化されました。「雇用確保」とは、労働者が安心して働き続けられるよう、企業で就業の機会を維持・保障することを指します。これにより、働く高齢者の数はさらに増えていくことが予想されます。

高年齢者雇用安定法は、定年後の雇用継続を支援する目的で1971年に制定された法律です。これまでは段階的に対象年齢を引き上げる経過措置が取られてきましたが、この経過措置が終了し、2025年4月から、すべての企業において「65歳までの雇用確保」が義務づけられるようになりました

2)。

具体的には、定年を65歳未満に定めている企業は以下のいずれかの対応が求められます。

1. 65歳までの定年の引き上げ

2. 65歳までの継続雇用制度の導入

3. 定年制の廃止

加えて、65歳から70歳までの就業機会の確保については「努力義務」として規定され、高齢者がさらに活躍できる環境整備が進められています。

各項目について、以下で詳しく見ていきましょう。

参考資料

1.65歳までの定年の引き上げ

これまでは60歳定年が一般的でしたが、今後は企業が定年年齢を65歳まで延長することが求められます。近年では60歳から65歳の間で退職年齢を自ら選べる「選択定年制」を導入する企業も増えています。

2.65歳までの継続雇用制度の導入

定年延長以外にも「再雇用」や「勤務延長」といった形で雇用を継続する「継続雇用制度」を導入することも可能です。なお、再雇用制度と勤務延長制度には、一般的に以下のような違いがあります。

〈表〉再雇用制度と勤務延長制度の違い

| 再雇用制度 | 勤務延長制度 | |

|---|---|---|

| 退職の取扱い | 定年年齢でいったん退職 | 退職しない |

| 契約形態 | 新たな雇用形態で契約 | 同一の雇用契約のまま継続 |

| 役職・職務 | 定年前と異なる | 変更なし |

| 賃金 | 再設定 | 変更なし |

| 退職金 | 再雇用制度終了時には退職金の支給なし ※退職金制度がある場合は、退職時に一度支給されるため | 勤務延長制度終了時に退職金が支給 |

なお、継続雇用制度の詳細や適用条件は企業によって異なるため、勤務先への確認が必要です。

3.定年制の廃止

一部の企業では、定年制そのものを廃止する動きも進んでいます。退職時期が決まっていないため、働く意欲や能力がある限り、年齢に関わらず長く働き続けることが可能です。

4.70歳までの就業機会の確保(努力義務)

65歳から70歳までの就業機会を確保するため、以下のいずれかの措置を講ずるよう努めることとされています3)。

【70歳までの就業機会の確保の処置】

①70歳までの定年引き上げ

②定年制の廃止

③70歳までの継続雇用制度(再雇用制度・勤務延長制度)の導入

④70歳まで継続的に業務委託契約を締結する制度の導入

⑤70歳まで継続的に以下の事業に従事できる制度の導入

a.事業主が自ら実施する社会貢献事業

b.事業主が委託、出資(資金提供)等する団体が行う社会貢献事業

【働きながら年金をもらう時の注意点】在職老齢年金制度を理解しておく

画像:iStock.com/Seiya Tabuchi

60歳以降も働く場合、給与と年金の合計が一定額を超えた場合に、年金額の一部または全部が支給停止される場合があります。これを「在職老齢年金」といい、働き方や収入によって受給する年金額が変わるしくみになっています。

年金+給与でもらう場合の注意点

60歳以降に年金を受給しながら働く場合は、「在職老齢年金制度」4)を理解しておく必要があります。年金が減額されるのは、「基本月額(老齢厚生年金の月額)」と「総報酬月額相当額(給与+賞与の月換算額)」の合計額が51万円(2025年の支給停止調整額)を超える場合です。

老齢年金には、老齢基礎年金と老齢厚生年金がありますが、在職老齢年金で支給停止の対象となるのは老齢厚生年金のみです。老齢基礎年金は減額されず全額受け取ることができます。

在職老齢年金の支給停止額の計算方法は以下のとおりです。

支給停止額(月額)=(基本月額+総報酬月額相当額-51万円)×1/2

・基本月額:老齢厚生年金の年額を12で割った額

・総報酬月額相当額:標準報酬月額(給与)+1年間の賞与を12で割った額

たとえば、老齢厚生年金が10万円、総報酬月額相当額が44万円の場合、合計が54万円となり、超過分3万円の1/2(1万5,000円)が支給停止されます。

支給停止額=(10万円+44万円-51万円)×1/2=1万5,000円

調整後の年金受給月額=10万円-1万5,000円=8万5,000円

なお、2026年4月からは、支給停止の基準額が51万円から62万円に引き上げられる予定です5)。

【関連記事】在職老齢年金とは?満額の年金をもらいながら働く方法について、詳しくはコチラ

厚生年金に加入を続けると年金は毎年増える

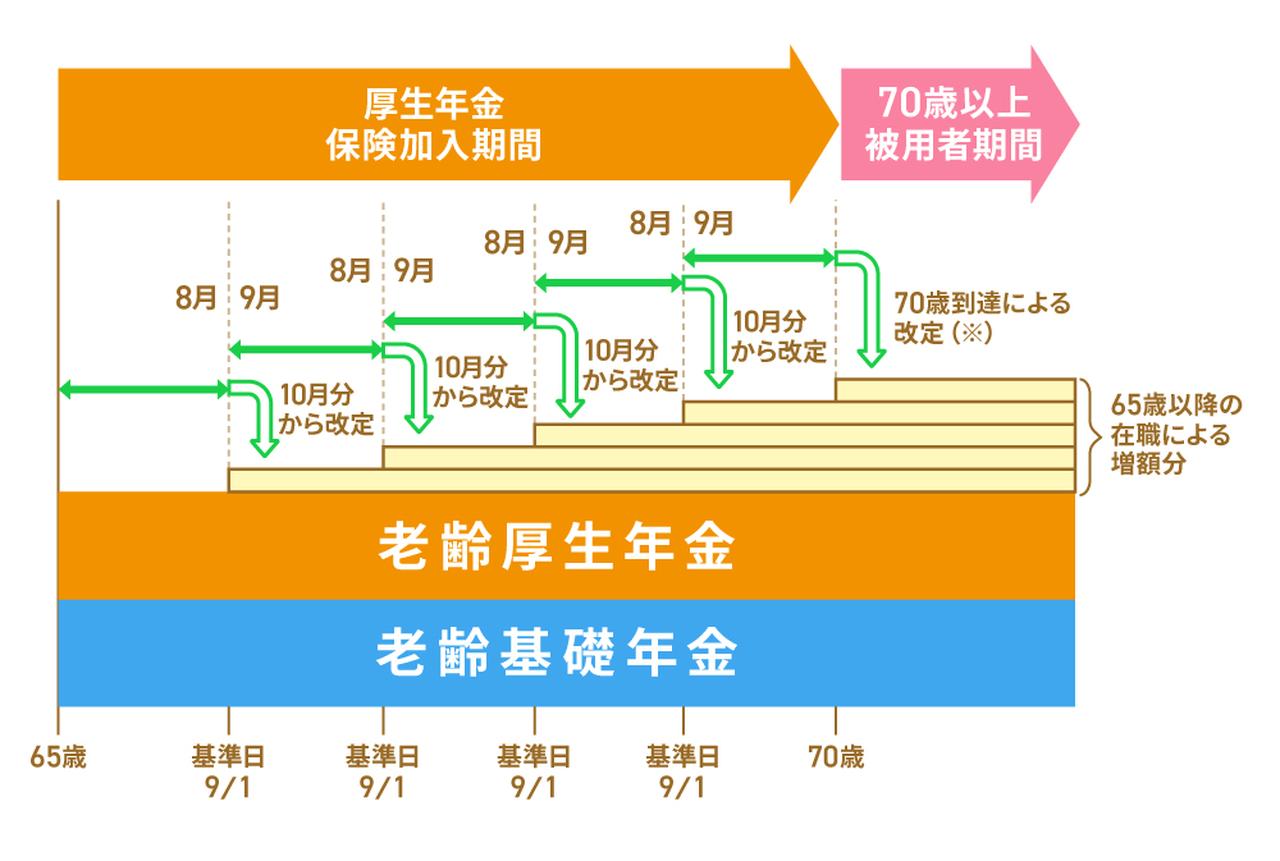

65歳以降、老齢厚生年金を受給しながら厚生年金に加入して働いている人は、その加入期間も被保険者期間に追加され、受け取る年金額が増えます。65歳以降に支払った厚生年金保険料を反映して、年1回老齢厚生年金を見直す制度を「在職定時改定」6)といいます。

65歳以降、毎年8月までに支払った保険料をもとに、10月に老齢厚生年金額を改定します。つまり、仕事を続けていれば、毎年10月に老齢厚生年金が増額することになるわけです。

〈図〉65歳以降、厚生年金保険に加入し続けた場合における在職定時改定のイメージ

※70歳到達により厚生年金保険の被保険者資格を喪失するため、70歳到達時にそれまでの被保険者期間を反映して、年金額の再計算を行います。

年金受給額がいくら増えるかは、支払った保険料などで異なります。日本年金機構の「年金Q&A(老齢厚生年金全般)」6)では増額例として、70歳まで給与20万円で保険料を支払い続けた場合、1年につき年額約1万3,000円ずつ増えていくと紹介しています。

注意したいのは、在職定時改定の増額分は、前述した在職老齢年金に含まれるということです。在職定時改定で年金が増額しても、その合計額が51万円を超過してしまうと、支給調整の対象となることを知っておきましょう。

参考資料

年金を繰下げるという選択肢

年金は原則として65歳から受給できますが、希望すれば60歳〜75歳の間で受給開始時期を自由に選択することができます。在職老齢年金で年金が減額されてしまう場合、あえて年金の受給を遅らせる「繰下げ受給」7)を選ぶことで、将来の年金額を増やすことも可能です。

66歳以降は、1カ月遅らせるごとに0.7%年金額が増加します。最大で75歳まで繰り下げると、年金額は84%増額することになります。ただし、在職老齢年金によって支給停止になった老齢厚生年金は繰下げの増額対象とならないため注意が必要です。

参考資料

何歳まで働く?退職年齢別の収支シミュレーション

画像:iStock.com/takasuu

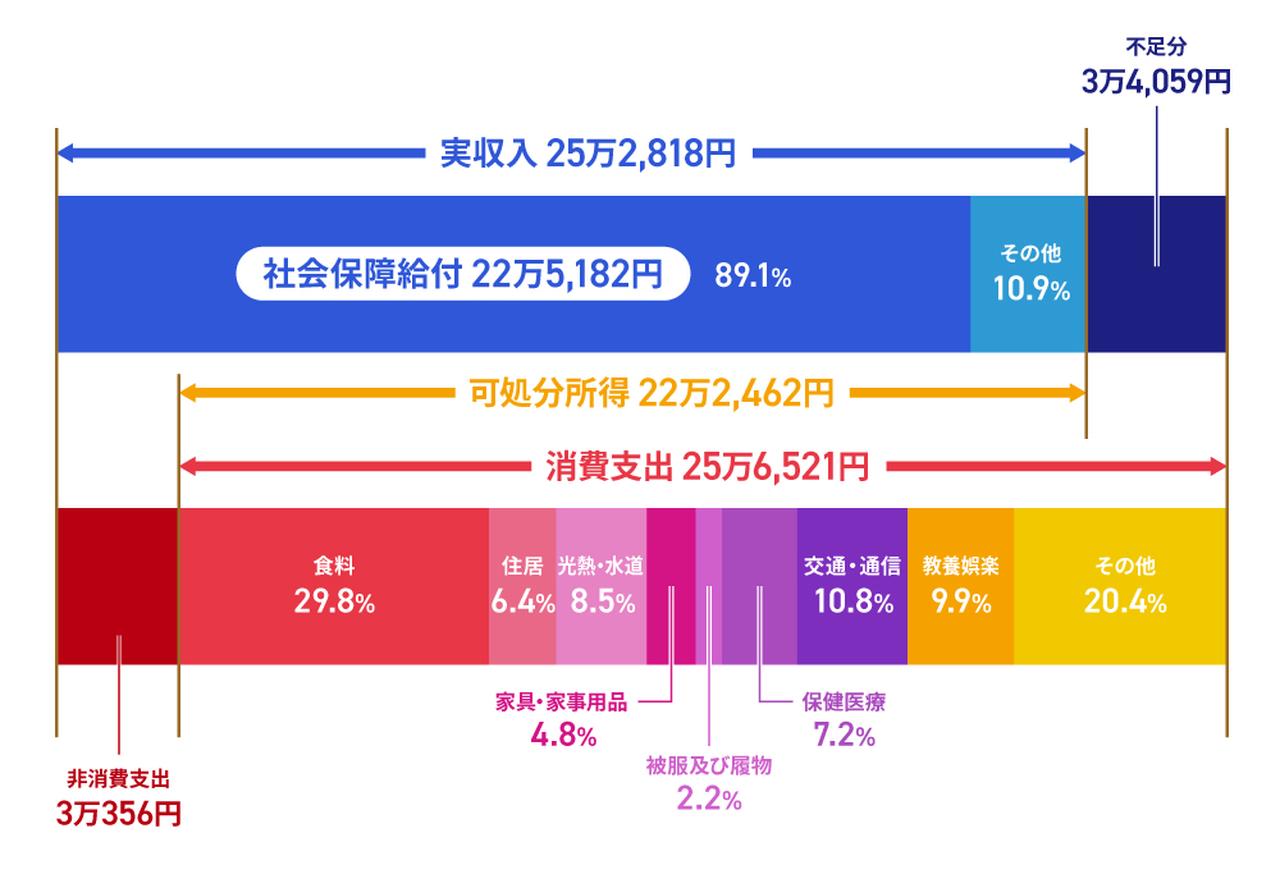

総務省統計局「家計調査」8)によると、夫婦ともに65歳以上の無職世帯の平均実収入は月額25万2,818円、平均生活費(消費支出+非消費支出)は月額28万6,877円となっており、毎月約3.4万円の赤字が生じています。

〈図〉夫婦高齢者無職世帯の家計収支(2024年)

一方、厚生労働省の「令和5年簡易生命表」9)によると、日本人の平均寿命は男性81.09歳、女性87.14歳となっています。65歳で完全リタイアし、90歳までの生活費が必要だと仮定した場合、3万4,000円×12カ月×25年で約1,020万円が不足する計算です。しかしながら、この数値はあくまで平均値に基づいたものであり、各家庭の収支状況やライフスタイルによって大きく変わってきます。老後の資金不安に備えるには、収支を把握した上で「何歳まで働くか」を具体的に考える必要があります。

ここでは、65歳で退職し、年金のみで生活した場合と、65歳以降も就労継続した場合の収支シミュレーションを具体的に見ていきましょう。

【前提条件】

・夫:会社員、65歳で退職or給与25万円で就労継続

・妻:専業主婦、老齢基礎年金のみ受給

・老齢基礎年金受給額:月6万9,000円(2025年4月分以降の満額)

・老齢厚生年金:月10万円

・生活費:月28万7,000円(家計調査に基づく)

・シミュレーション期間:②65歳〜70歳の5年間、③65歳〜75歳の10年間(定年延長・再雇用を想定)

【パターン①】年金のみ(夫婦ともに完全リタイア)

夫の収入:月16万9,000円(老齢厚生年金10万円+老齢基礎年金6万9,000円)

妻の収入:月6万9,000円(老齢基礎年金)

支出:28万7,000円収支

差額:△4万9,000円

90歳までの収支差額:(△4万9,000円×12月×25年)=△1,470万円

【パターン②】65歳〜70歳の5年間:給与25万円+老齢厚生年金10万円

夫の収入:月41万9,000円(給与25万+老齢厚生年金10万+老齢基礎年金6万9,000円)

妻の収入:月6万9,000円(老齢基礎年金)

支出:月28万7,000円収支

差額:+20万1,000円/月(5年で+1,206万円)

90歳までの収支差額:1,206万円ー(△4万9,000円×12月×20年)=+30万円

【パターン③】65歳〜75歳の10年間:給与25万円+老齢厚生年金10万円

夫の収入:月41万9,000円(給与25万+老齢厚生年金10万+老齢基礎年金6万9,000円)

妻の収入:月6万9,000円(老齢基礎年金)

支出:月28万7,000円

収支差額:+20万1,000円/月(10年で+2,412万円)

90歳までの収支差額:2,412万円ー(△4万9,000円×12月×15年)=+1,530万円

このように、老後資金が年金だけでは足りない場合でも、年金をもらいながら働く期間を延ばすだけで、老後の収支がプラスになっています。定年退職後の収支や貯蓄額を把握した上で、「何歳まで働くか」をぜひ検討してみてください。

老後資金を補う収入源と備えの方法

画像:iStock.com/kazuma seki

年金や退職金、貯蓄では老後資金が賄えない場合に備えて、早いうちから対策を考えておくことが大切です。ここでは、65歳や70歳の節目に備えておきたいことについて紹介します。

65歳に向けて備えておきたいこと

①65歳までに考えるべき働き方と年金のバランス

再雇用や転職、シニア起業など、定年後の働き方は様々です。収入全体のバランスを意識しながら「何歳まで働くか」を考えます。また、年金の繰上げや繰下げなども一度検討しておきましょう。

②働き続けるために必要なスキルと支援制度

年齢に関係なく活躍できるよう、リスキリング(学び直し)なども有効です。また、シルバー人材センターやハローワークなどの支援制度も積極的に活用していくとよいでしょう。

③65歳時点での資産形成制度の見直し(NISA・iDeCo)

iDeCoの受取方法の選択やNISAでの非課税枠の有効活用など、税制優遇制度を理解し、適切な資産形成を行うことで、資産寿命を増やしていくことも大切です。

④家族との共有と役割分担の再確認

働き方や介護など、65歳以降のライフプランについて家族としっかり話し合い、備えておく必要があります。

70歳以降を見据えた準備と選択

①70歳まで働く?引退する?ライフスタイルに合った選択

働き続けるか引退するかは人それぞれ。体力や健康状態、働く意欲ややりがいなどを踏まえて、自分に合った選択をしましょう。

②70歳以降の資金戦略と資産活用

退職金や年金、貯蓄をどう使っていくのか、取り崩しの計画を立てておくことも大切です。今後増える可能性のある医療費や介護費なども見込んで資金計画を立てておくと安心です。

③相続・介護・住み替えなど、将来に向けた家族の話し合い

終活を意識した住まいや資産の整理、介護が必要になった場合の対応や任意後見制度の活用など、家族で早めに話し合い、共有しておくことが大切です。

「何歳まで働くか」は「いくら必要か」で決まる

画像:iStock.com/kazuma seki

「何歳まで働くか」の選択は人それぞれですが、1つの目安となるのが「老後にいくらお金が必要か」という視点です。長く働けばその分収入を確保でき、資産の取り崩しを抑えられます。

経済面だけでなく、社会参加や健康維持にもつながる「定年後も働く」という選択肢。自分らしい老後の過ごし方を見つけるためにも、早めに準備をしていきましょう。