この記事では、ファイナンシャルプランナーの原絢子さん監修のもと、混同されがちな社会保険上の扶養と税法上の扶養の違いを整理したうえで、配偶者特別控除を受けるための条件や手続きを解説します。2025年の税制改正による影響もわかりやすく紹介しますので、今後の手続きの参考にしてください。

この記事の監修者

原 絢子(はら あやこ)

FPサテライト株式会社 所属FP。大学卒業後、翻訳・編集業務に従事。金融とは無縁のキャリアを積んできたが、結婚・出産を機にお金の知識を身につけることの大切さを実感。以来、ファイナンシャルプランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。自分の人生を自分でコントロールするためには、お金について学ぶことが必要との思いから、執筆・監修、セミナー講師などを通して、マネーリテラシーの重要性を精力的に発信している。

「扶養じゃないと控除されない」は誤解かも?

画像:iStock.com/maruco

「年収130万円で扶養から外れる」という話をよく耳にしますが、これは社会保険上の制度にあたる扶養のことを指しています。一方、配偶者控除や配偶者特別控除などの「控除」にかかわるのは、いわゆる税法上の扶養であり、こちらは税負担を軽減する制度を指しています。

つまり、この2つの「扶養」は別の制度なので、社会保険上の扶養から外れていても、税法上の扶養(控除)を受けられるケースが十分にあることになります。なお、2つの「扶養」の違いについては、後ほど詳しく説明します。

社会保険上の扶養に入っていなくても、「配偶者特別控除」は受けられる

配偶者が社会保険上の扶養から外れていても、一定の条件を満たせば、「配偶者特別控除」を受けることができます。

配偶者特別控除の対象となる配偶者の所得要件(年収)は以下のとおりです。

・配偶者の合計所得金額が58万円超133万円以下1)

(給与収入(※)のみの場合は年収123万円超201万5,999円以下)

つまり、配偶者のパート収入が130万円を超えても、条件を満たせば配偶者特別控除を受けられるというわけです。なお、配偶者特別控除については、後ほど詳しく解説します。

※:会社から支払われる給料、賃金、賞与(ボーナス)など、非課税手当(通勤手当など)を除いた総額(額面金額)のこと。給与収入から給与所得控除を差し引いた金額が給与所得になります。

参考資料

社会保険上の「扶養」と税法上の「扶養」は別物

ここで、「社会保険上の扶養」と「税法上の扶養」の違いを整理しておきましょう。

社会保険上の扶養とは、社会保険(健康保険など)の被保険者の家族が、保険料を支払うことなく社会保険に入れる制度です。

一方で、税法上の扶養とは、納税者に収入の少ない家族がいる場合に、納税者本人が所得控除を受けられる制度です。配偶者は「配偶者控除」や「配偶者特別控除」、子どもや親などは「扶養控除」の対象となり、納税者の税負担が軽減されます。

このように、社会保険上の扶養と税法上の扶養はまったく別の制度であり、扶養に入れる条件や対象者も異なります。

〈表〉社会保険上の扶養と税法上の扶養の違い1)2)3)4)5)

| 社会保険上の扶養 | 税法上の扶養 | |

|---|---|---|

| 内容 | 被保険者に扶養される家族(被扶養者)は保険料を支払うことなく社会保険に入れる | 所得控除により納税者の税負担が軽減される |

| 対象となる家族 | 配偶者、子、孫、父母、祖父母など ※内縁関係の配偶者も含まれる | ・配偶者⇒配偶者控除・配偶者特別控除 ※内縁関係の配偶者は含まれない ・子、孫、父母、祖父母など⇒扶養控除 ※16歳以上の扶養親族が対象 |

| 収入要件 | 【被扶養者】 原則、年収130万円未満 ※60歳以上または障害者の場合は年収180万円未満 ※19歳以上23歳未満の場合(配偶者を除く)は年収150万円未満 【被保険者】 なし | 【配偶者・扶養親族】 原則、合計所得金額58万円以下(年収123万円以下) ※配偶者特別控除の場合は合計所得金額58万円超133万円以下(年収123万円超201万5,999円以下) ※特定親族特別控除の場合は合計所得金額58万円超123万円以下(年収123万円超188万円以下) 【納税者本人】 配偶者控除・配偶者特別控除の場合は合計所得金額1,000万円以下(年収1,195万円以下) ※扶養控除は所得要件なし |

そもそも配偶者特別控除とは?

配偶者特別控除とは、配偶者控除の対象から外れても、段階的に控除を受けられることで、税負担を軽減できる制度です。

配偶者の所得が58万円以下(年収123万円以下)の場合には、「配偶者控除」を受けることができます。しかし、58万円を少しでも超えると、配偶者控除の対象外となり、税負担が増えてしまいます。そこで、一定の所得までは段階的に控除を受けられるしくみとして設けられたのが、配偶者特別控除です。

配偶者特別控除を受ける条件

配偶者特別控除を受けるためには、以下のすべての条件を満たす必要があります1)。

- 控除を受ける納税者本人の年間の合計所得金額が1,000万円以下(年収1,195万円以下)である

- 配偶者が、民法上の配偶者である(内縁関係は対象外)

- 配偶者が、納税者と生計を一にしている

- 配偶者の年間の合計所得金額が58万円超133万円以下(年収123万円超201万5,999円以下)である

- 配偶者が、青色申告者の事業専従者としての給与の支払を受けていない、または白色申告者の事業専従者でない

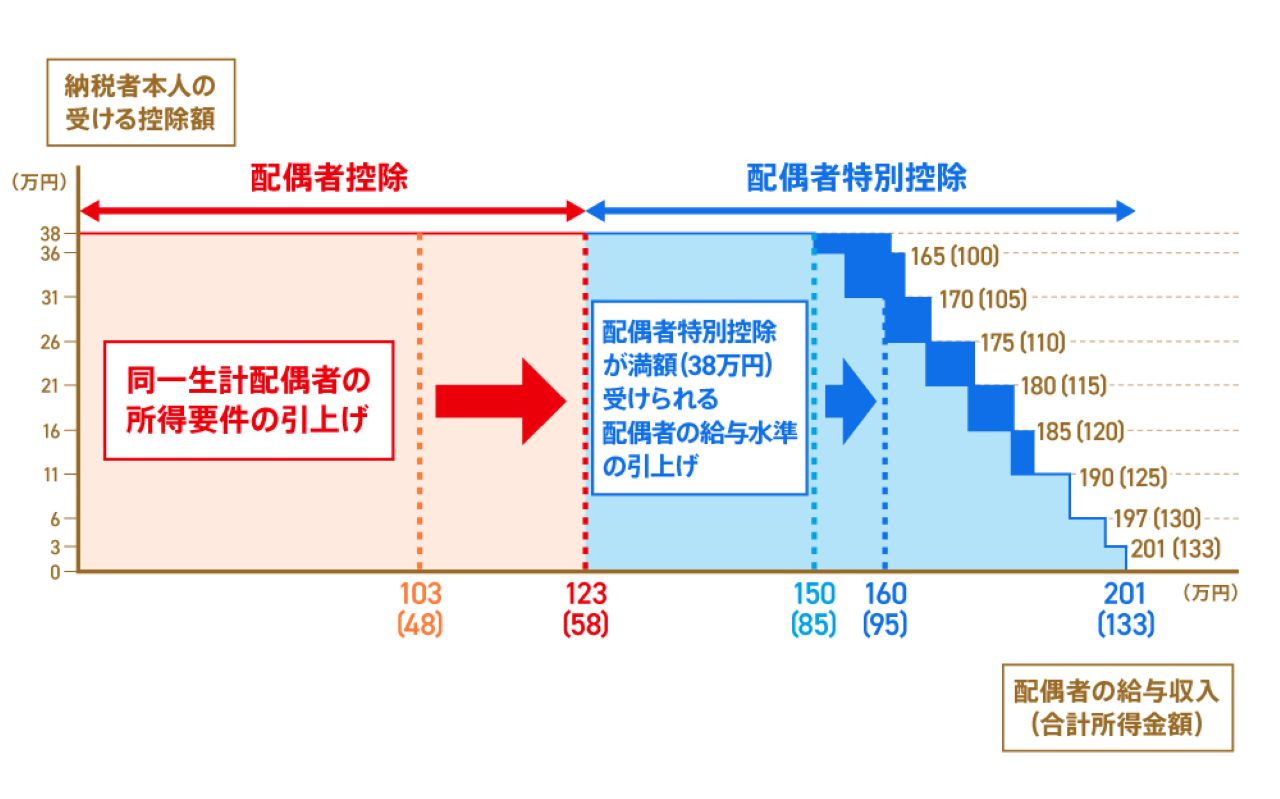

【2025年改正】所得要件が48万円→58万円に引き上げ

2025年の税制改正により、配偶者特別控除の対象となる配偶者の合計所得金額の要件が「48万円超」から「58万円超」へと引き上げられました。

〈図〉2025年税制改正による配偶者控除・配偶者特別控除の給与水準の引き上げ7)

改正後の控除額は以下のとおりです。

〈表〉配偶者控除と配偶者特別控除の金額(所得税)6)

| 配偶者の合計所得金額 | 納税者本人の合計所得金額 | |||

|---|---|---|---|---|

| 900万円以下 (1,095万円以下) | 900万円超950万円以下 (1,095万円超1,145万円以下) | 950万円超1,000万円以下 (1,145万円超1,195万円以下) | ||

| 配偶者控除 | 58万円以下 (123万円以下) | 38万円 | 26万円 | 13万円 |

| 配偶者特別控除 | 58万円超95万円以下 (123万円超160万円以下) | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 (160万円超165 万円以下) | 36万円 | 24万円 | 12万円 | |

| 100万円超105万円以下 (165万円超170万円以下) | 31万円 | 21万円 | 11万円 | |

| 105万円超110万円以下 (170万円超175万円以下) | 26万円 | 18万円 | 9万円 | |

| 110万円超115万円以下 (175万円超180万円以下) | 21万円 | 14万円 | 7万円 | |

| 115万円超120万円以下 (180万円超185万円以下) | 16万円 | 11万円 | 6万円 | |

| 120万円超125万円以下 (185万円超190万3,999円以下) | 11万円 | 8万円 | 4万円 | |

| 125万円超130万円以下 (190万3,999円超197万1,999円以下) | 6万円 | 4万円 | 2万円 | |

| 130万円超133万円以下 (197万1,999円超201万5,999円以下) | 3万円 | 2万円 | 1万円 | |

これまで、配偶者特別控除の満額(38万円)を受けられる給与水準は、いわゆる「150万円の壁」として知られていました。2025年の税制改正により、この壁が160万円へと引き上げられています。

160万円まで働いても控除額が減らない(税負担が増えない)ようになり、家計にプラスとなる見直しといえます。

参考資料

配偶者特別控除を受けるための手続き方法

画像:iStock.com/pcess609

配偶者特別控除を受けるためには、年末調整または確定申告で手続きする必要があります。勤務先で年末調整が行われる人は年末調整で、個人事業主など年末調整がない人は確定申告で申告します。

年末調整で申告する方法

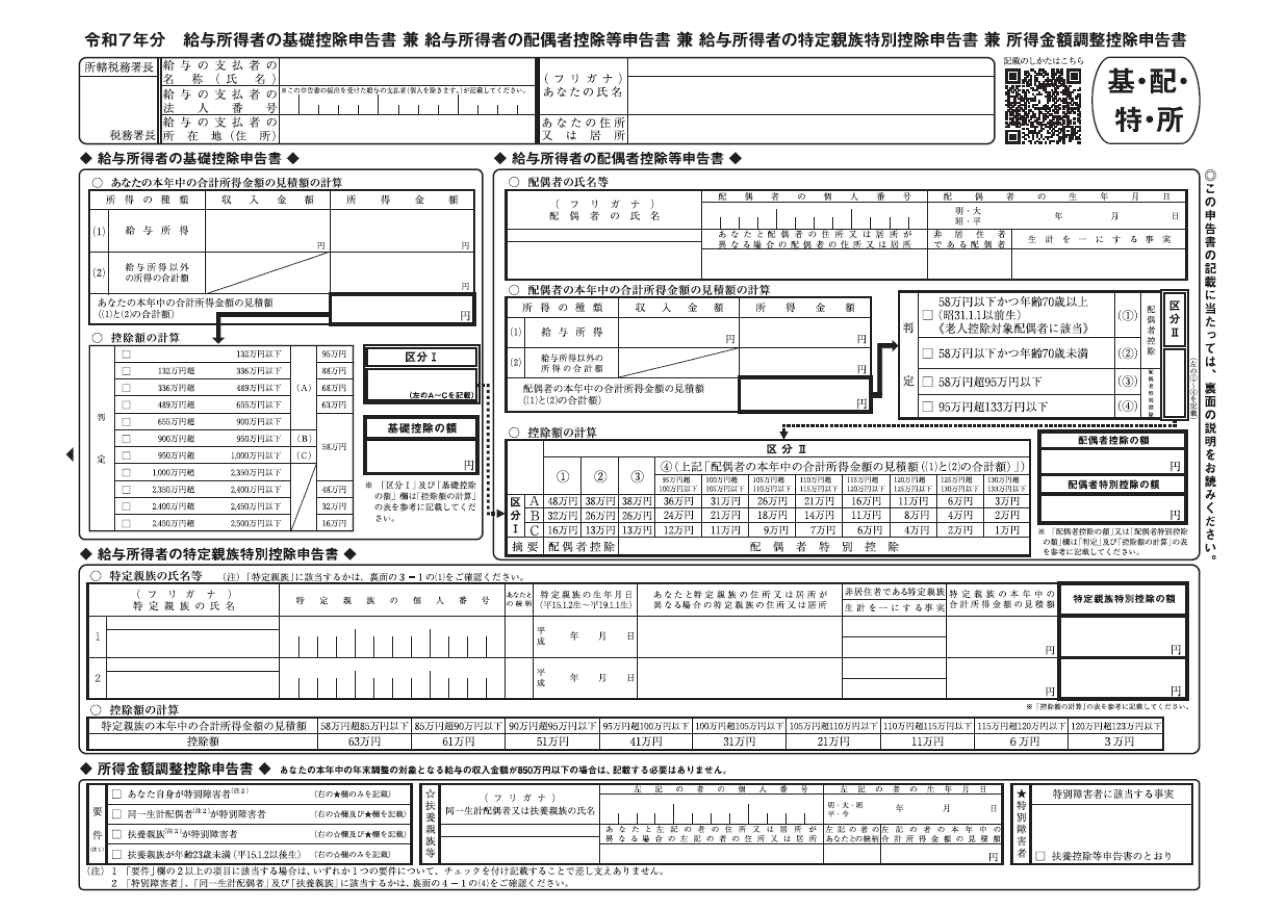

「給与所得者の配偶者控除等申告書」に必要事項を記入して、勤務先へ提出します。

なお、2025年の年末調整の申告書は、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」として1枚の書類にまとめられています8)。

また、2025年の税制改正により、給与所得控除額が引き上げられています。控除額の計算を行う際は、改正後の金額に基づいて正しく所得額を算出しましょう。

〈図〉給与所得者の配偶者控除等申告書のイメージ

確定申告で申告する方法

年末調整で申告漏れがあった場合や、個人事業主などで年末調整が行われない場合は、確定申告で手続きします。

確定申告では、確定申告書の第一表と第二表に必要事項を記入して、所轄の税務署へ提出します。

配偶者特別控除のよくある質問

画像:iStock.com/akinbostanci

最後に、配偶者特別控除に関する「よくある質問」にお答えします。

夫婦でそれぞれ配偶者特別控除を申告できる?

配偶者特別控除は夫婦どちらかしか適用できません1)。夫婦間で互いに受けることはできないため、申告時には注意しましょう。

配偶者に給与以外の収入がある場合は?

配偶者がパート以外に副業をしていたり、満期保険金などの受け取りがあったりした場合には、それらの収入も含めて所得を計算します。

その結果、配偶者特別控除を受けられなくなる場合もあります。

配偶者が産休・育休中の場合は?

産休・育休中は給与の支払いがないため、代わりに出産手当金や育児休業給付金などを受け取る場合が多いのですが、これらの給付金は非課税で、所得計算に含める必要がありません。

たとえ産休・育休に入るまでに給与収入があったとしても、この非課税措置により配偶者の1年間の所得合計額が低くなる可能性が高くなります。

そのため、産休・育休をとっている配偶者は、配偶者控除・配偶者特別控除の対象となりやすいといえます。

扶養に入っていなくてもOK。配偶者控除は受けられる場合もある

社会保険上の扶養と税法上の扶養(控除)は別の制度であり、配偶者が社会保険上の扶養から外れても、配偶者特別控除を受けられるケースは十分にあります。

さらに、2025年の税制改正により、配偶者特別控除を満額受けられる「150万円の壁」が「160万円」に引き上げられ、より働きやすい環境になりました。

制度を正しく理解し、家庭の状況に合わせて税負担を上手に軽減していきましょう。