ファイナンシャルプランナー・氏家祥美さん監修のもと、制度のしくみや加給年金をもらうために必要な条件などを、図版を交えてわかりやすく解説します。

※この記事は、2025年7月28日に公開した内容を最新情報に更新しています。

【この記事の監修者】

氏家 祥美(うじいえ よしみ)

ハートマネー代表。ファイナンシャルプランナー・キャリアコンサルタント。子育て世帯、共働き夫婦の家計相談に豊富な実績を持ち、「幸福度の高い家計づくり」を総合的にサポートしている。オンラインでの家計相談やマネー研修も実施中。

【図解】加給年金とは? 老齢年金との関係を解説

画像:iStock.com/Yusuke Ide

まずは、加給年金と老齢年金の関係について解説します。

加給年金とは、厚生年金保険(以下、「厚生年金」と表記)に20年以上加入している人が65歳になった時点で利用できる制度です。特定の条件を満たす配偶者または子どもがいる場合に、老齢年金(老齢基礎年金と老齢厚生年金)のうち、老齢厚生年金の金額が一定期間にわたって加算されます1)。

〈図〉加給年金のしくみ

加給年金は、支給対象者が年金生活となって収入が減少した時に、配偶者や子どもが受ける経済的な影響を一時的に少なくする制度といえます。したがって、「年金における家族手当や扶養手当」と考えてもよいでしょう。

〈図〉基本的な加給年金の支給停止のタイミング

そのため、配偶者が老齢年金をもらえるようになる、子どもが18歳以上になるなど、配偶者・子どもにある程度の収入が見込まれる状態になると、その時点で加給年金は支給停止となります。また、詳しくは後述しますが、そのほかの条件によっても、加給年金が支給停止となる場合があります。

なお、老齢厚生年金を含めた年金制度全般について、詳しく知りたい人は、以下の記事も併せてご参照ください。

参考資料

加給年金としてもらえる金額

画像:iStock.com/miya227

続いて、加給年金の金額について説明します。

老齢厚生年金に加算される加給年金の金額(年額)は、基本となる「加給年金額」と、配偶者の生年月日に応じて変わる「配偶者特別加算額」の合計となります1)。なお、加給年金額と配偶者特別加算額の金額は、毎年改定されます。

支給される加給年金の金額

=加給年金額+配偶者特別加算額

加給年金額と配偶者特別加算額の具体的な金額について見ていきましょう。

配偶者と子どものために支給される「加給年金額」

加給年金額は、老齢厚生年金の受給額にかかわらず一定です。

2026年度の加給年金額は、対象が配偶者の場合は年額24万3,800円です1)。一方、対象が子どもの場合は人数によって金額が変わり、2人目の子どもまでは1人につき年額24万3,800円、3人目以降の子どもは1人につき年額8万1,300円が支給されます。

〈表〉加給年金額

| 対象者 | 加給年金額(年額) | 年齢制限 |

|---|---|---|

| 配偶者 | 24万3,800円 | 65歳未満 |

| 1人目・2人目の子ども | 各24万3,800円 | 18歳に到達した翌年の3月31日まで(または1級・2級の障害の状態にある20歳未満の子ども) |

| 3人目以降の子ども | 各8万1,300円 |

ここで覚えておきたいのは、対象となる配偶者と子どもの両方がいる場合、それぞれに加給年金が加算されることです。

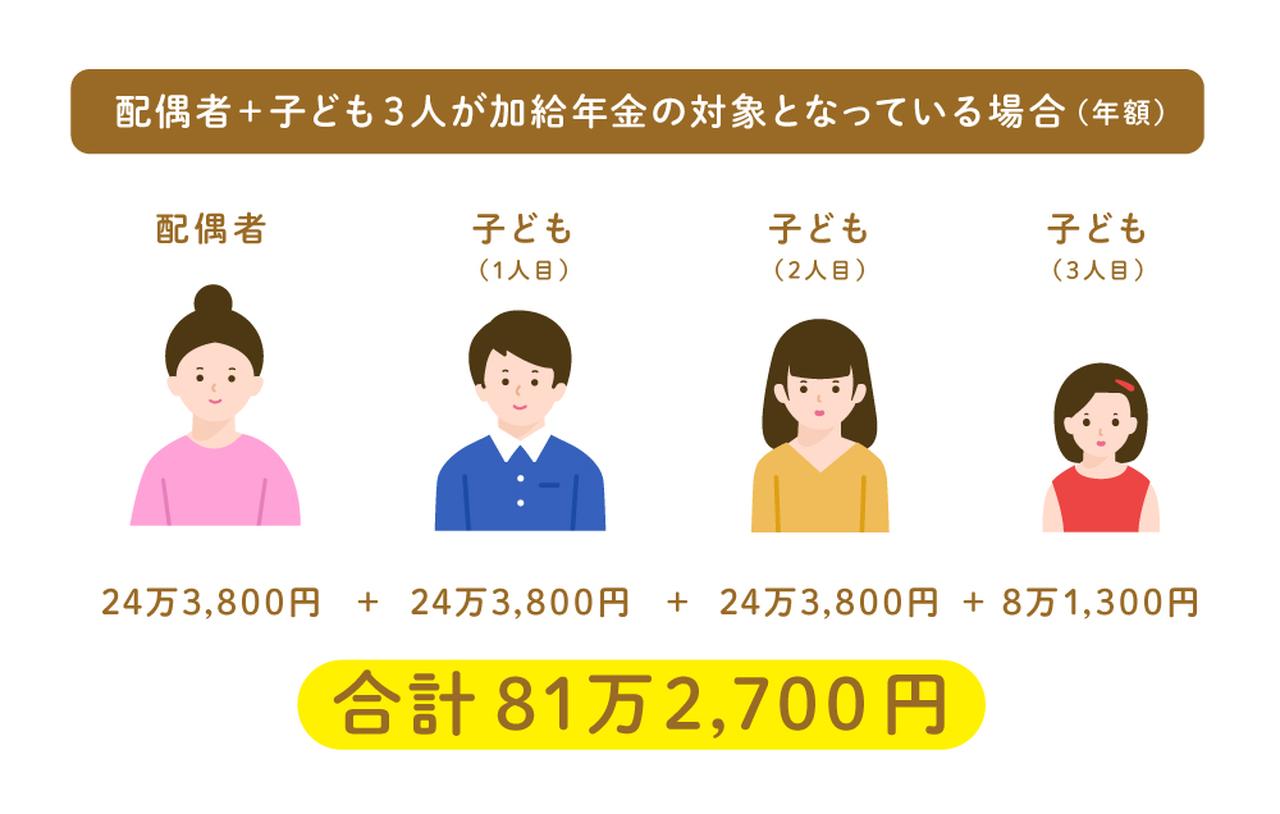

たとえば配偶者に加えて子どもが3人いて、そのすべてが加給年金の対象となっている場合には、以下のように計算します。

〈図〉加給年金額の算出例

つまり、合計で年額81万2,700円が老齢厚生年金に加算されます。さらに配偶者の加給年金には、以下に説明する「配偶者特別加算額」が追加されます。

配偶者の生年月日に応じて追加される「配偶者特別加算額」

配偶者特別加算額とは、配偶者の生年月日に応じて加給年金額(年額24万3,800円)に加算される金額のことです。現在の年齢ではなく、生年月日によって金額が決まる点にご注意ください。2026年度の配偶者特別加算額は、以下のとおりです1)。

〈表〉配偶者特別加算額(2026年4月から)

| 受給権者の生年月日 | 配偶者特別加算額 | 加給年金額の合計 |

|---|---|---|

| 昭和9年(1934)4月2日~昭和15年(1940)4月1日 | 3万6,000円 | 27万9,800円 |

| 昭和15年(1940)4月2日~昭和16年(1941)4月1日 | 7万1,900円 | 31万5,700円 |

| 昭和16年(1941)4月2日~昭和17年(1942)4月1日 | 10万8,000円 | 35万1,800円 |

| 昭和17年(1942)4月2日~昭和18年(1943)4月1日 | 14万3,900円 | 38万7,700円 |

| 昭和18年(1943)4月2日以後 | 17万9,900円 | 42万3,700円 |

多くの場合、条件を満たす配偶者の生年月日は「昭和18年(1943)4月2日以後」(2026年現在、83歳以下)ですので、配偶者特別加算額は17万9,900円になります。つまり、配偶者の加給年金は合計で年額42万3,700 円と考えてもよいでしょう。

なお、加給年金の金額についてもっと詳しく知りたい人は、以下の記事も併せてご参照ください。

【関連記事】加給年金額のシミュレーションについて、詳しくはコチラ

加給年金をもらうために必要な4つの条件

画像:iStock.com/Devenorr

「年金における家族手当」と呼ばれることもある加給年金ですが、家族がいれば必ず支給されるわけではありません。ここでは、加給年金をもらうために必要な条件について解説します。

【条件1】厚生年金に20年以上加入している

加給年金は老齢厚生年金に対して加算されます。つまり、加給年金をもらうためには厚生年金の加入歴が必要となります。具体的には、厚生年金に20年以上加入していなければ、条件に当てはまる家族がいても、加給年金をもらうことができません1)。

また、老齢厚生年金に対して加算されるため、国民年金のみに加入している人(自営業者やフリーランスなど)は、加給年金をもらうことができません。

【条件2】年下の配偶者がいる、または18歳未満の子どもがいる

「年金における家族手当」と呼ばれるように、加給年金は家族がいる場合に支給されます。その際、最も重要な条件が、家族の年齢です。

対象が配偶者の場合は、被保険者本人よりも年下であることが必須条件となります1)。この場合の「配偶者」は、妻だけでなく夫も含まれます。つまり、妻より夫が年下の場合でも、条件を満たしていれば妻の老齢厚生年金に加給年金が加算されます。

一方、対象が子どもの場合は、18歳未満であることが条件です1)。ただし、子どもが1級・2級の障害の状態にある場合は、20歳未満が条件となります。なお、ここでの「子ども」は実子だけではなく養子も含まれます。

【条件3】配偶者または子どもの「生計を維持」している

加給年金の支給条件で、特に解釈が難しいのが、【条件2】に当てはまる配偶者または子どもの「生計維持」している状態にあることです1)。

厚生年金保険法2)に「生計を維持」の条件が詳しく記されていますが、加給年金の支給対象かどうかを判断する基準のポイントは、以下の3つといえます。

【加給年金の支給対象となる場合の判断ポイント】

- 前年の収入が年額850万円未満であること

- 前年の所得が年額655万5,000円未満であること

- 住民票上同一世帯に属していること。同一世帯に属していない場合は、生活費や療養費など経済的援助が行われていると認められること

要するに、加給年金を受け取る本人から見た配偶者と子どもの収入または所得が一定以下で、経済的援助を受けている状態にあることが「生計を維持」の条件と考えてもよいでしょう。

【条件4】配偶者の厚生年金加入期間が20年未満である

配偶者が厚生年金に加入しているケースには注意が必要です。被保険者本人よりも年下で、なおかつ「生計を維持」の条件に当てはまる場合でも、厚生年金に20年以上加入している配偶者は、加給年金の支給対象外となります3)。長年にわたって共働きだった場合には、厚生年金の加入期間を確認してください。

あなたは加給年金がもらえる?【フローチャート診断】

自分の老齢厚生年金に加給年金が加算されるかどうか、文章だけで判断するのは難しいかもしれません。そこで、以下のフローチャートを作成しました。加給年金をもらえるかどうかを、簡単に知りたい人はコチラをご利用ください。

〈図〉加給年金の判別フローチャート(配偶者版)

※配偶者は支給対象者に生計を維持されていることが前提です。

〈図〉加給年金の判別フローチャート(子ども版)

※子どもは支給対象者に生計を維持されていることが前提です。

なお、フローチャートに記載されていない例外的な条件もあるため、診断結果が「加算される」となった場合でも、必ず加給年金の支給対象と確定できるわけではありません。加給年金がもらえるかどうか、正確に知りたい人は、「ねんきんダイヤル」または最寄りの年金事務所にお問い合わせください。

加給年金はいつまで支給される? 支給停止の条件は?

画像:iStock.com/takasuu

前述したように加給年金は、年金生活となり収入が減少することで、配偶者や子どもが一時的に受ける経済的な影響を少なくするための制度です。そのため、加給年金の支給期間は限定されています。

ここで、加給年金が支給停止となる主な条件を整理しておきましょう。以下のいずれかのケースに当てはまった場合に支給停止となります。

〈表〉加給年金が支給停止となる主なケース

- 配偶者が65歳になった(年金をもらいはじめた)場合

- 子どもが18歳に到達した年度の3月31日を過ぎた場合

- 配偶者または子どもが「生計を維持」の条件から外れた場合

- 配偶者が障害年金を受給しはじめた場合

- 配偶者の厚生年金加入期間が20年以上になった場合

主に、前述の「加給年金をもらうために必要な条件」の裏返しにはなりますが、詳しく知りたい人は以下の記事も併せてご参照ください。

繰下げ受給を選択すると、加給年金はもらえない?

画像:iStock.com/takasuu

老齢年金(老齢基礎年金と老齢厚生年金)は、原則として65歳から受給開始となります。しかし、届出をすれば受給開始年齢を65歳より遅くすることが可能です。この制度を「繰下げ受給」と呼びます。

繰下げ受給を選ぶと、遅らせた月数に応じて、1カ月あたり0.7%ずつ受給額が増額されます4)。65歳以降でも働く予定がある、老後資金を増やしたいといった理由から、繰下げ受給を検討する人も多いでしょう。

しかし、加給年金の対象となる家族がいる場合には注意が必要です。なぜなら、繰下げ受給によって受給開始を遅くした分の「繰下げ待機期間」は、加給年金が支給されないからです。

例として被保険者本人が65歳の時点で、加給年金の対象となる配偶者が60歳だった場合で考えてみましょう。

〈図〉年金の繰下げ受給による加給年金への影響の一例

繰下げ受給をしなければ配偶者が65歳になるまでの5年間、加給年金が支給されます。しかし、66歳まで受給開始を繰下げると、繰下げ待機期間の1年分を除く、4年分の加給年金しかもらえないことになります。また、繰下げ受給により老齢年金は増額されますが、加給年金の金額は変わりません。

2026年の配偶者の加給年金は、多くの場合、基本となる加給年金額に配偶者特別加算額を加えた年額42万3,700 円です。対して、本人が老齢厚生年金を1年間繰下げ受給した場合、増額率は8.4%となります。仮に、65歳時点での年金額が年額100万円だとすれば、1年間繰下げ受給した場合、年額は108万4,000円(8万4,000円の増額)となります。

つまり、老齢厚生年金の年額によっては、繰下げ受給を選択せずに、加給年金を1年分もらったほうが、老齢年金は多くもらえる可能性があるわけです。

老齢厚生年金を繰下げ受給した場合、あとからさかのぼって加給年金を請求することはできません。したがって、加給年金の対象となる家族がいる場合は、事前によく計算をしてから繰下げ受給をするかどうかを選択すべきでしょう。

なお、老齢年金の繰下げ受給は、老齢基礎年金と老齢厚生年金を分けることも可能です。老齢基礎年金だけ繰下げ受給した場合なら、加給年金の支給に影響は出ません。

老齢年金の繰下げ受給について詳しく知りたい人は、以下の記事も併せてご参照ください。

【関連記事】年金受給額は60歳からもらうといくら減る? 繰上げ・繰下げ受給について、詳しくはコチラ

参考資料

2022年4月以降、加給年金の支給停止対象が拡大

画像:iStock.com/Seiya Tabuchi

ここまで支給条件などをご紹介してきましたが、2022年4月の制度改正により、加給年金の支給停止となる対象が拡大されています。

それ以前は、配偶者が在職老齢年金や特別支給の老齢厚生年金を受給する資格を持っていても、何らかの理由をもって老齢厚生年金を支給されていない場合、該当する期間分だけ配偶者の加給年金をもらうことができました。

しかし2022年4月以降は、配偶者が在職老齢年金や特別支給の老齢厚生年金を受給する資格を持っている時点で、配偶者の加給年金をもらうことができなくなっています(子どもの加給年金は対象外です)5)。

2022年3月時点で、すでに加給年金が加算されている場合など、経過措置として以前の制度が適用される例外的なケースもあります。しかし、配偶者が在職老齢年金や特別支給の老齢厚生年金を受給する資格を持っている場合は、加給年金をもらえるかどうかを、年金事務所などで確認するとよいでしょう。

なお、加給年金が支給停止となる条件に深いかかわりを持つ、在職老齢年金や特別支給の老齢厚生年金の詳細について知りたい人は、以下の記事をご参照ください。

【関連記事】加給年金の支給停止条件、2022年の支給停止条件拡大について、詳しくはコチラ

加給年金をもらうために必要な手続きの流れ

画像:iStock.com/Seiya Tabuchi

加給年金は、自分で請求しなければもらうことができません。ここでは、加給年金をもらうために必要な手続きの流れについて解説します。

【手続き1】必要な書類を用意する

加給年金を請求する際に必要な書類は、以下の4つです。

①受給権者の戸籍抄本または戸籍謄本

受給権者(老齢厚生年金を受給する本人)と加給年金の対象となる配偶者や子どもとの続柄を確認するために必要です。

②世帯全員の住民票の写し

受給権者と、加給年金の対象となる配偶者や子どもが「生計同一関係」にあることを確認するために必要となります。配偶者や子どもと別居している状態で加給年金の請求をする場合には、「生計同一関係に関する申立書」が必要になります。

③加給年金の対象者(配偶者や子)の所得証明書または非課税証明書

加給年金の対象となる配偶者や子どもが、受給権者によって生計を維持されていることを確認するため必要になります。

④加給年金額加算開始事由該当届

上記3つの書類を用意した上で、この書類に必要事項を記入して提出する必要があります。この書類は、日本年金機構のウェブサイトから入手することができます。

なお、①から③までの書類は、受給権者が65歳になってから6カ月以内に発行されたものが有効となります。

【手続き2】書類を年金事務所などに提出する

加給年金の請求の届出は、「年金事務所」または「街角の年金相談センター」で行います。これらの所在地は、日本年金機構のウェブサイトで検索することができます。年金事務所などに行くことができない場合は、郵送による届出も可能です。

加給年金が支給停止になるともらえる「振替加算」とは?

配偶者の加給年金は、配偶者が65歳になった時点で支給停止されます。しかし、配偶者が老齢基礎年金を受給しており、さらに特定の条件を満たしていれば、配偶者の老齢基礎年金に一定額が加算されます。これを「振替加算」といいます1)。

〈図〉振替加算の例(夫が妻の生計を維持している場合)

加給年金に比べると振替加算は少額ですが、配偶者が死亡するまで受給することができます。また、加給年金をもらっていなかったとしても、条件を満たせば振替加算をもらえる場合があります。

なお、振替加算をもらうための条件や手続きなどを詳しく知りたい人は、以下の記事を併せてご参照ください。

【関連記事】振替加算の条件や金額、手続きについて、詳しくはコチラ

【最新情報】2028年4月から加給年金の制度は見直される

2025年に成立した「年金制度改正法」により、2028年4月から加給年金の金額が見直されることが決まっています6)。

改正のポイントは大きく2つです。

【改正のポイント】

①配偶者への加給年金額は減額される

女性の就業率上昇など社会状況の変化を踏まえ、配偶者への加給年金額は引き下げられます。なお、すでに受給している方には影響はなく、2028年4月以降に受給を開始する方から新しい金額が適用されます。

②子の加算額は引き上げられる

現行では第3子以降の加算額は第1・2子より少なく設定されていますが、見直し後は第3子以降も第1・2子と同額となります。子の加算額については、現在受給中の方も含めて引き上げの対象となります。

今後の改正の詳細については、厚生労働省や日本年金機構の公式情報を定期的に確認しておくとよいでしょう。

加給年金は自分で請求しないともらえない点に要注意

加給年金は、65歳を過ぎても経済的に守るべき家族がいる人にとって大きな助けになる制度です。しかし、自分で請求しないと制度を利用することができません。この記事を読み、自分が加給年金の支給対象であるかを確認し、不明点がある場合は「ねんきんダイヤル」または最寄りの年金事務所に問い合わせをしましょう。