※この記事はPRを含みます。

日本クレジット協会が2025年に実施した調査によると、20歳以上の人口比においてはクレジットカードを一人あたり平均3.1枚保有していることがわかりました。

今や複数枚クレジットカードを持つことは当たり前となってきており、使用する状況ごとにカードを使い分けることが当然という状況にもなってきています。

「2枚目のクレジットカードはどれがいい?」「サブカードにはどんなカードがおすすめ?」など、クレジットカードの複数枚持ちに対して疑問を抱えている方は多いでしょう。

しかし、クレジットカードの種類は数多く、もっともお得な組み合わせを探すことは非常に困難です。

お得さの種類も、ポイントやマイル還元率の高さや付帯保険の充実度、国際ブランドの種類など個人それぞれで求める要素も千差万別といえます。

- 最強の2枚を作成すれば、目的・用途に合わせて使い分けられる

- 2枚以上作成するなら国際ブランドを分けるべき

- 共通のポイント・マイルに交換できるクレジットカードを組み合わせよう!

そこで今回は、本サイト監修者によるクレジットカード最強の2枚を紹介。さまざまなライフスタイルを想定して、監修者おすすめの組み合わせを5種類紹介しています。

最強の2枚を選ぶコツや、クレジットカードを2枚以上持つメリット・デメリットなどについても紹介していますので、ぜひ参考にしてみてください!

| おすすめの組み合わせ | 主な特徴 |

|---|---|

| 【バランス型】 JCBカードW×三菱UFJカード | ・維持コスト0円 ・JCBカードWでポイントを貯められる ・三菱UFJカードで他の国際ブランドをカバー |

| 【ポイント特化型】 三井住友カード(NL)×リクルートカード | ・リクルートカードで常時1.2%還元 ・三井住友カード(NL)は対象のコンビニ・飲食店での利用時:最大7%還元※1 ・付帯保険のバランスが良い |

各サービスの詳細については、各サービスの公式ホームページにてご確認ください。

クレジットカード最強の2枚の検証ポイント

本記事では、あらゆるクレジットカードの組み合わせを検証し、「最強の2枚」と呼べる組み合わせを掲載しています。

ポイント還元率が上がる支払先の多さ

数あるクレジットカードの組み合わせの中から、ポイントの高還元が狙える支払先が増える組み合わせを「最強の2枚」の基準と定めています。

付帯特典の向上

クレジットカードの付帯特典を組み合わせることで、更に手厚い内容の特典となるものを「最強の2枚」として高く評価しています。

使い道の増加

2枚のクレジットカードを組み合わせることで、使途を分担できるものを「最強の2枚」として高く評価しています。

専門家による記事内容の監修

クレジットカードについて専門知識を有する専門家による記事内容の監修をいただき、専門的な見地に基づいて最強の2枚となるカードの組み合わせを選出しています。

クレジットカード最強の2枚の選び方とは?

ここからは、クレジットカード最強の2枚を作成するときに確認すべきポイントを5つ紹介します。

最強の2枚を作成してみたい方や、サブカード選びで迷っている方はぜひ参考にしてみてください。

最強の2枚を作成する理由

まずは、最強の2枚を作成する理由を考えてみましょう。

クレジットカードは1枚だけ持っていても支払いには問題なく使えますが、なぜ2枚のカードを作成して利用したいのかという意図を明確にしておくといいでしょう。

メインカード・サブカードそれぞれにどんな機能や特典があると嬉しいかイメージしてみてください。

なお、最強の2枚を作成する代表的な理由は下記の通りです。

- メインカード・サブカードのそれぞれで、利用店舗を使い分けたい

- メインカードはポイント重視、サブカードで付帯保険や特典を充実させたい

- メインカードは生活費の支払い、サブカードは交通費の支払いに利用したい

- メインカードとサブカードの国際ブランドを分けて、決済できる店舗を増やしたい

用途別に使い分けたい方や、国際ブランドを分けてカード決済の利用範囲を増やしたい方など、最強の2枚を組み合わせる目的はさまざまです。

まだ1枚もクレジットカードを持っていない方は、メインカードを最初に決めてから、足りない要素をカバーできるサブカードを作成してみてください。

くれぐれも特徴が似ているクレジットカードを作成しないように注意しましょう!

年会費

クレジットカードを2枚以上組み合わせる時は、必ず各カードの年会費をチェックしましょう。

年会費は、いわばクレジットカードを所有し続けるために必要なコストともいえるものです。

年会費有料のクレジットカードを複数枚作成すると、金銭的な負担が増えてしまいます。

そのため、維持コストを気にしたくない方には、年会費無料クレジットカードの組み合わせがおすすめです。

下記の表に、年会費無料・年会費有料クレジットカードの代表的な特徴をまとめていますので、確認していきましょう。

| 年会費無料クレジットカード 主な特徴 | ・ポイント還元率は0.5%〜1.0%程度 ・旅行傷害保険の補償額は最高2,000万円程度 ・特典や付帯保険がついてない場合もある |

| 年会費有料クレジットカード 主な特徴 | ・ポイント還元率は年会費無料のカードと変わらないことが多い ・旅行傷害保険の補償額が最高5,000万円以上のものも ・空港ラウンジや有名ホテルなどで優待を受けられる |

ポイント還元率に差はないことが多く、特典の豪華さや付帯保険の補償額に違いがあるのが一般的な傾向です。

そのため、もし年会費有料のクレジットカードを組み合わせに入れる場合は、片方は年会費無料のクレジットカードを作成し、年会費の負担を軽減させるといいでしょう。

どちらも年会費有料にすると、金銭的な負担が増えてしまいます!片方は無料にしたほうが経済的です!

国際ブランド

クレジットカードを2枚以上作成する場合は、それぞれ異なる国際ブランドで発行したほうが利用範囲を広げられます。

同じ国際ブランドでクレジットカードを発行しても利用できる店舗に変わりはないため、2枚目の国際ブランドは1枚目とは違うものにしましょう。

クレジットカードは、申し込み時に選んだ国際ブランドの加盟店でしか利用できません。

たとえば、国際ブランドがVISAのクレジットカードは、VISA加盟店でのみ利用可能。JCBやMastercardの加盟店では利用できません。

そのため、2枚以上クレジットカードを作成する時は、それぞれ違う国際ブランドで発行するべきです。利用できる店舗・サービスを増やせます。

クレジットカードの代表的な国際ブランドは全5種類。各国際ブランドの主な特徴については、下記の表を参考にしてみてください!

| VISA | ・日本と海外どちらでも利用しやすい ・世界トップクラスのシェア率 |

| Mastercard | ・VISA同様に世界トップクラスの加盟店数 ・ヨーロッパ圏に強い特徴を持つ |

| JCB | ・日本発祥の国際ブランド ・日本国内の加盟店数No.1 |

| AMEX | ・JCBと提携している ・AMEX独自の特典が魅力的 |

| ダイナースクラブ | ・世界初の国際ブランド ・ハイステータスなカードが多い |

クレジットカードのランク

クレジットカードを2枚以上組み合わせる時は、カードのランクにも注目してみてください。

各クレジットカード会社は発行するカードにランクを設定しており、高いランクになるほど年会費は高くなりますが付帯特典も豪華になります。

クレジットカードのランクは、一般→ゴールド→プラチナ→ブラックの順に高くなります。

ランクの高いクレジットカードを組み合わせる代表的なメリットは「特典・付帯保険が豪華になる」「高額な出費に備えられる」の2つです。

特に月々の出費が多い方の場合、高ランクのクレジットカードを組み合わせると、安心して買い物や生活費の支払いなどにクレジットカードを利用できるようになります。

| 三井住友カードの場合 | ショッピング利用枠 ※入会時点 |

| 【一般】 三井住友カード(NL) | 〜100万円 |

| 【ゴールド】 三井住友カードゴールド(NL) | 〜200万円 |

| 【プラチナ】 三井住友カードプラチナプリファード | 〜500万円 |

出典:クレジットカードの利用限度額とは?限度額を超えた際の対処法や変更方法を解説

ただし、高ランクなクレジットカードほど、年会費が高額になりがちな点に注意が必要です。

年会費が数万円以上するカードもあり、複数枚持つと年会費の支払いに対して大きな負担を感じる可能性があります。

すべての場面でメリットがある万能なクレジットカードは存在しないため、メインカードの弱点を補うためにサブを用意するという考え方で選んでみましょう。

クレジットカードの複数枚持ちで利用限度額を増やしたいのであれば、年会費無料カードを2〜3枚作成するのも一つの手です!

ポイント還元率

クレジットカードを作成する時にポイント還元率を重視する方は多いでしょう。

ポイント還元率とは利用金額に応じてポイントがもらえる割合を意味する言葉で、この割合が高ければ高いほどクレジットカードをよりお得に利用できることになります。

最強の2枚を組み合わせる場合は、2枚ともポイント還元率が高くなくても構いません。

たとえば、家賃や光熱費、日用品の買い物に使うメインカードのポイント還元率が高い場合、サブカードのポイント還元率が低くてもメインカードでポイントを貯められるでしょう。

メインカードにはない魅力的な特典や、付帯保険の手厚さなどを重視したほうが、ライフスタイルを豊かにしてくれます。

対象店舗・サービスでメインカード以上の還元率にアップするサブカードを選択するのも一つの手です。上手に使い分ければ、ポイントを大量に貯められます!

クレジットカード最強の2枚のおすすめ組み合わせとは?|2025年10月最新【PR】

多種多様な種類に溢れるクレジットカードを組み合わせて使用する際に、最強の2枚となるのはどの組み合わせなのでしょうか。

どのクレジットカードも支払いに関してはほぼ同じように使用できますが、国際ブランドやポイント還元率などの違いから、それぞれ使用に最適な場面が異なります。

1枚のクレジットカードではメリットを得られない場面でも、もう1枚クレジットカードがあることでお得になる場面を増やすことが可能です。

ここからは、本記事の監修者によるおすすめクレジットカードの最強の2枚の組み合わせをご紹介します。

一番メリットを得られる使い分けの方法や、具体的にどのような利点を得られるのかを解説しますので参考にしてください。

- JCBカードW×三菱UFJカード

→プロパーカード×銀行系カードの安心感 - JCBカードW×エポスカード

→年会費永年無料で付帯保険も充実 - 三井住友カード(NL)×リクルートカード

→基本還元率1.2%+対象店舗でのポイントアップ - JCBカードW×楽天カード

→Amazon+楽天市場でのポイントアップ - ビューカード スタンダード×リクルートカード

→生活費用+交通費用で分担 - PayPayカード×楽天カード

→Yahoo!ショッピング+楽天市場でポイントアップ - JCBカードW×三井住友カード(NL)

→即日発行クレジットカードの組み合わせ - 三井住友カード(NL)×楽天カード

→ポイント高還元になる利用先が多い - 楽天カード×リクルートカード

→基本ポイント還元率1.0%以上の2枚 - 楽天カード×楽天カード

→同じカードを用途別で使い分け

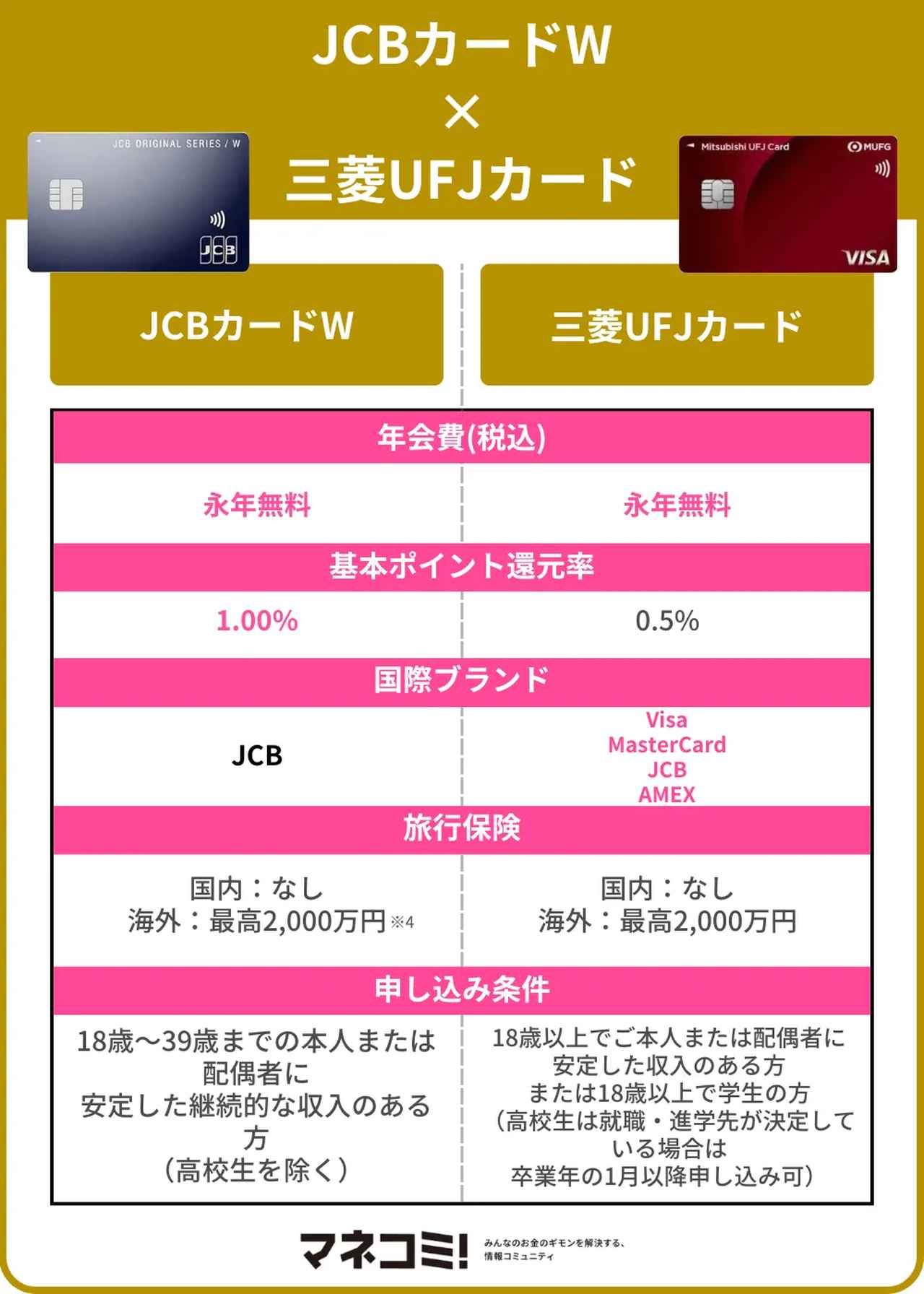

JCBカードW×三菱UFJカード

【JCBカードW×三菱UFJカードのおすすめポイント】

- プロパーカード×銀行系カードの安心感

- 三菱UFJカードでJCB以外の国際ブランドを選択

- 三菱UFJカードで最大20%のポイント還元実施中※2

- Amazon.co.jp※3ではJCBカードW、特定の店舗では三菱UFJカード

カード会社+銀行の安心タッグ

JCBカードWと三菱UFJカードは、それぞれカード会社が発行するプロパーカードと銀行が発行する銀行系カードなので、発行元に安心感を抱きやすい組み合わせといえるでしょう。

JCBカードWの国際ブランドはJCBのみなので、それ以外の国際ブランドを三菱UFJカードで選択することで支払いに使える場面を増やすことが可能です。

三菱UFJカードではVISA・Mastercard・JCB・AMEXの4ブランドを選べるため、幅広い選択肢があります。

普段使いカードに追加の一枚でプラスアルファのお得を狙う

JCBカードWは基本ポイント還元率1.0%なので普段使いに適している上にAmazon.co.jp※3でもポイント最大4倍で使用できますが、三菱UFJカードは特定店舗での利用時に最大20%のポイント還元※2が可能です。

基本的にはJCBカードWで支払いを行い、ポイント還元率が上昇する対象店舗では三菱UFJカードを使うといった使い分けをしてみましょう。

三菱UFJカードでAMEXを選択した場合、ポイント還元率アップの対象店舗が他の国際ブランドより少なくなる点は気を付けるべきです。

| クレジットカード | JCBカードW | 三菱UFJカード |

| 年会費(税込) | 【本カード】 永年無料 | 【本カード】 永年無料 |

| 【家族カード】 永年無料 | 【家族カード】 永年無料 | |

| 【ETCカード】 永年無料 | 【ETCカード】 無料(新規発行手数料:1,100円) | |

| 国際ブランド | JCB | VISA/Mastercard®︎ /JCB/AMEX |

| 基本ポイント還元率 | 1.00% | 0.5% |

| ポイント種類 | J-POINT | グローバルポイント |

| 交換可能ポイント・マイル | ・ANAマイル ・JALマイル ・楽天ポイントなど | ・JALマイル ・Pontaポイント ・楽天ポイントなど |

| 旅行傷害保険 | ・海外:最高2,000万円※4 | ・海外:最高2,000万円 |

| ショッピング保険 | ・年間100万円まで(海外)※5 | ・年間100万円まで |

| 申し込み条件 | 18歳~39歳までの本人または配偶者に 安定した継続的な収入のある方 (高校生を除く) | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方 (高校生は就職・進学先が決定している場合は卒業年の1月以降申し込み可) |

JCBカードW×エポスカード

【JCBカードW×エポスカードのおすすめポイント】

- どちらも年会費永年無料!維持コストがかからない

- JCBカードWでポイント・マイルをザクザク貯められる

- エポスカードの特典・付帯保険でJCBカードWの弱点をカバー

- JCB+VISAだから世界中の加盟店で利用しやすい

貯めたポイントを合算できる

JCBカードWで貯まる「J-POINT」と、エポスカードで貯まる「エポスポイント」は、共通の交換先が豊富にあります。

どちらもJALマイル・ANAマイルや、Pontaポイント、dポイントなどに交換可能。各カードで貯めたポイントをまとめられます。

そのため、両者で貯めたポイントを余すことなく使い切れるでしょう。JCBカードWは、常時1.00%以上還元される高還元率クレジットカードなので、積極的に利用してみてください。

なお、エポスカードは、国内外3,800万箇所の加盟店で使えるVISAブランドです。JCBが利用できないシーンでは、エポスカードを利用するといいでしょう。

2枚のカードを組み合わせると、世界中の加盟店でお得なポイントをザクザク貯められます!

エポスカードの特典・海外旅行傷害保険が優秀

エポスカードは、最高3,000万円補償の海外旅行傷害保険が付帯しているクレジットカードです。

海外旅行でケガをした場合の治療費や、携帯品が壊れてしまった場合の修繕費などに対してサポートを受けられます。

JCBカードWにも最高2,000万円補償の海外旅行傷害保険※3が付帯していますが、より充実した補償内容の保険を利用できるほうが安心して旅行を楽しめるでしょう。

さらに、エポスカードは、10,000店舗で優待を受けられる特典を利用可能。飲食店やカラオケ、美容院など、幅広い施設でお得な体験をできるところも嬉しいポイントです。

ポイント特化型のJCBカードWと特典・付帯保険が充実したエポスカードの組み合わせは、維持コストを気にせずにライフスタイルを豊かにできるところが最大の魅力だと言えます!

JCBカードW×エポスカードの基本情報

| クレジットカード | JCBカードW | エポスカード |

| 年会費 | 【本カード】 永年無料 | 【本カード】 永年無料 |

| 【家族カード】 永年無料 | 【家族カード】 - | |

| 【ETCカード】 永年無料 | 【ETCカード】 永年無料 | |

| 国際ブランド | JCB | VISA |

| 基本ポイント還元率 | 1.00% | 0.5% |

| ポイント種類 | J-POINT | エポスポイント |

| 交換可能ポイント・マイル | ・ANAマイル ・JALマイル ・dポイント ・Pontaポイントなど | ・ANAマイル ・JALマイル ・Pontaポイント ・dポイントなど |

| 旅行傷害保険 | ・海外:最高2,000万円※4 | ・海外:最高3,000万円 |

| ショッピング保険 | ・年間100万円まで(海外)※5 | - |

| 申し込み条件 | 18歳~39歳までの本人または配偶者に 安定した継続的な収入のある方 (高校生を除く) | 18歳以上の方 (高校生を除く) |

三井住友カード(NL)×リクルートカード

【三井住友カード(NL)×リクルートカードのおすすめポイント】

- 対象のコンビニ・飲食店で最大7%還元※1される三井住友カード(NL)

- 常時1.2%以上ポイントが貯まるリクルートカード

- 維持コストゼロで付帯保険を充実させられる組み合わせ

- ETCカード・家族カードも無料で利用できる

生活費の支払いや買い物で1.2%以上ポイントを貯められる

リクルートカードは、基本ポイント還元率が1.2%あるクレジットカードです。ポイント価値は「1P=1円相当」で、貯めたポイントを買い物に利用できます。

普段の買い物や家賃・光熱費の支払いなどで、大量のリクルートポイントを獲得可能です。

常時1.2%以上還元されるクレジットカードはめずらしく、ポイント重視の方におすすめです。じゃらんやホットペッパーで利用すると最大3.2%還元にアップします。

また、三井住友カード(NL)は、対象のコンビニ・飲食店で最大7.0%還元※1されるクレジットカードです。普段使いはリクルートカード、対象店舗では、三井住友カード(NL)を利用するとお得なポイントをザクザク貯められるでしょう。

セイコーマート、セブン-イレブン、ポプラ、ローソン、マクドナルドなど、全国各地にある人気のコンビニ・飲食店がポイントアップの対象です!

旅行傷害保険・ショッピング保険を充実させられる

リクルートカードは、付帯保険が充実しているクレジットカードです。国内・海外旅行傷害保険に加えて、年間200万円まで補償を受けられるショッピング保険も付帯する充実の内容です。

国内旅行傷害保険は最高1,000万円、海外旅行傷害保険は最高2,000万円まで補償されます。

旅行時のトラブルや、カード決済で購入した商品に対する損害をサポートしてもらえるところは嬉しいポイントです。

また、三井住友カード(NL)は、付帯保険をお好みで選択できます。通常時は海外旅行障害保険が付帯※7していますが、スマホ保険や弁護士保険、ゴルフ保険など、別の保険に変更することも可能です。

リクルートカードに海外旅行障害保険が付帯しているので、三井住友カード(NL)の保険は、ライフスタイルに合わせて別のものに変更することをおすすめします!

三井住友カード(NL)×リクルートカードの基本情報

| クレジットカード | 三井住友カード(NL) | リクルートカード |

| 年会費 | 【本カード】 永年無料 | 【本カード】 永年無料 |

| 【家族カード】 永年無料 | 【家族カード】 永年無料 | |

| 【ETCカード】 550円(税込・初年度無料) | 【ETCカード】 永年無料 | |

| 国際ブランド | VISA/Mastercard®︎ | VISA/Mastercard/JCB |

| 基本ポイント還元率 | 0.5% | 1.2% |

| ポイント種類 | Vポイント | リクルートポイント |

| 交換可能ポイント・マイル | ・nanacoポイント ・ANAマイル ・WAONポイントなど | ・Pontaポイント ・dポイント |

| 旅行傷害保険 | ・海外:最高2,000万円※7 | ・海外:最高2,000万円 ・国内:最高1,000万円 |

| ショッピング保険 | - | ・年間200万円(国内・海外) |

| 申し込み条件 | 18歳以上の方 (高校生を除く) | 18歳以上の方 (高校生を除く) |

出典:三井住友カード(NL)公式サイト・リクルートカード公式サイト

JCBカードW×楽天カード

【JCBカードW×楽天カードのおすすめポイント】

- ネットショッピング好きにおすすめの2枚

- JCBカードWはAmazon.co.jp※3でポイント4% にアップ

- 楽天カードは楽天市場でポイント3倍にアップ

- JALマイル・ANAマイルにポイントをまとめられる

ネットショッピングで大量にポイントを貯められる

JCBカードWと楽天カードは、どちらも基本還元率1.00%でポイントが貯まりやすいクレジットカードです。

つまり、どこのお店で使用しても還元率1.00%が補償されている上に、特定の利用先では更にポイントが増加します。顕著なのは、指定のネットショッピングサイトです。

JCBカードWはAmazon.co.jp※3でポイント4倍、楽天カードは楽天市場でポイント3倍以上にアップします。楽天カードは楽天系サービス利用で最大17.5倍まで目指すことが可能です。

そのため、普段からネットショッピングを利用している方におすすめです。Amazonと楽天市場どちらでもポイントを貯めやすくなります。

また、それぞれのカードで貯まるポイントを、JALマイル・ANAマイルにまとめられるところも魅力的です。旅行をお得に楽しめます。

マイルに興味がない方は、JCBカードWで貯まる「J-POINT」を楽天ポイントにまとめるのもおすすめです!

楽天カードで国際ブランドの弱点をカバーできる

JCBカードWは、ポイント還元率の高さや優待店でのポイントアップに強みを持ちます。ただ、JCB以外の国際ブランドで発行できないところが弱点です。

一方、楽天カードは、JCB、AMEX、VISA、Mastercardの4種類から選択可能。2枚持ちすることで、カード決済の利用範囲を広げられます。

一部の海外地域では加盟店が少ないJCBブランドの弱点をカバーできるところは、楽天カードの強みです。

世界的にシェア率が高いVISA・Mastercardのいずれかを選択して発行すれば、海外旅行でも問題なくカード決済でポイントを貯められるでしょう。

どこでもカード決済を利用できる安心感を得られれば、旅先で多額の現金を持ち歩かずに済みます!

JCBカードW×楽天カードの基本情報

| クレジットカード | JCBカードW | 楽天カード |

| 年会費 | 【本カード】 永年無料 | 【本カード】 永年無料 |

| 【家族カード】 永年無料 | 【家族カード】 永年無料 | |

| 【ETCカード】 永年無料 | 【ETCカード】 550円(税込) | |

| 国際ブランド | JCB | VISA/Mastercard/JCB/AMEX |

| 基本ポイント還元率 | 1.00% | 1.0% |

| ポイント種類 | J-POINT | 楽天ポイント |

| 交換可能ポイント・マイル | ・ANAマイル ・JALマイル ・楽天ポイントなど | ・ANAマイル ・JALマイル |

| 旅行傷害保険 | ・海外:最高2,000万円※4 | ・海外:最高3,000万円 |

| ショッピング保険 | ・年間100万円まで(海外)※5 | - |

| 申し込み条件 | 18歳~39歳までの本人または配偶者に 安定した継続的な収入のある方 (高校生を除く) | 18歳以上の方 (高校生を除く) |

ビューカード スタンダード×リクルートカード

【ビューカード スタンダード×リクルートカードのおすすめポイント】

- 生活費の支払い用・交通費の支払い用として使い分けられる

- 日用品や家賃・光熱費などの支払いで1.2%ポイント還元

- 定期券・グリーン券の購入で最大5.0%還元

- 国内・海外旅行傷害保険を組み合わせられる

生活費・交通費の両方でポイントを貯めやすい

ビューカード スタンダードは、交通費の支払いで「JREポイント」がザクザク貯まる、Suica機能一体型のクレジットカードです。

モバイルSuicaへのチャージで1.5%還元、モバイルSuica定期券・モバイルSuicaグリーン券の購入で5.0%還元にアップします。

そのため、ビューカード スタンダードは、交通費用として利用するといいでしょう。貯めたポイントは「1P=1円」のレートでSuicaにチャージ可能です。

一方、リクルートカードは、常時1.2%以上ポイントが貯まる高還元率クレジットカードです。家賃の支払いや日用品の購入など、幅広い用途でポイントを貯められます。

交通費用・生活費用として明確な使い道を決められるので、初心者でも簡単に使いこなせるでしょう!

付帯保険を組み合わせて補償額をグレードアップさせられる

ビューカード スタンダードとリクルートカードの両方に、国内旅行傷害保険と海外旅行傷害保険が付帯しています。

クレジットカードの旅行傷害保険は「傷害死亡・後遺障害補償」以外の補償額を合算可能です。

たとえば、旅行時のケガに対する医療費をサポートしてもらえる「傷害治療」は合算できます。

ビューカード スタンダードの補償額50万円と、リクルートカードの補償額100万円は組み合わせることで、最大150万円までサポートを受けられるようになるイメージです。

ビューカード スタンダードにはないショッピング保険を、リクルートカードでカバーできるところも最強の2枚となる理由の一つです!

ビューカード スタンダード×リクルートカードの基本情報

| クレジットカード | ビューカード スタンダード | リクルートカード |

| 年会費 | 【本カード】 524円(税込) | 【本カード】 永年無料 |

| 【家族カード】 524円(税込) | 【家族カード】 永年無料 | |

| 【ETCカード】 524円(税込) | 【ETCカード】 永年無料 | |

| 国際ブランド | VISA/Mastercard/JCB | VISA/Mastercard/JCB |

| 基本ポイント還元率 | 0.5% | 1.2% |

| ポイント種類 | JREポイント | リクルートポイント |

| 交換可能ポイント・マイル | - | ・Pontaポイント ・dポイント |

| 旅行傷害保険 | ・海外:最高3,000万円 ・国内:最高1,000万円 | ・海外:最高2,000万円 ・国内:最高1,000万円 |

| ショッピング保険 | - | ・年間200万円(国内・海外) |

| 申し込み条件 | 18歳以上の方 (高校生を除く) | 18歳以上の方 (高校生を除く) |

出典:ビューカード スタンダード公式サイト・リクルートカード公式サイト

PayPayカード×楽天カード

【PayPayカード×楽天カードのおすすめポイント】

- どちらも年会費無料!基本ポイント還元率1.0%

- ナンバーレスだから安心・安全

- 楽天とYahoo(PayPay)でポイントを貯めやすい

- 楽天カードの付帯保険で海外旅行時のトラブルをサポート

Yahoo!ショッピング・楽天市場どちらもポイントアップの対象

PayPayカードは、Yahoo!ショッピングで最大5.0%還元にポイントアップ、楽天カードは、楽天市場で3.0%還元にアップするクレジットカードです。

2枚のカードを組み合わせることで、Yahoo!ショッピング・楽天市場どちらでもポイントを貯めやすくなります。

人気の大手ネットショッピングサイトでポイントが貯めやすくなるところは「PayPayカード×楽天カード」における大きなメリットです。

なお、どちらも基本ポイント還元率が1.0%あるため、ネットショッピング以外でもポイントが貯まりやすくなっています。

普段から「PayPay」や「楽天ペイ」などのスマホ決済を利用している方にもおすすめしたい組み合わせです!

年会費永年無料!維持コストを気にせずに2枚持ちできる

PayPayカード・楽天カードは、どちらも年会費永年無料。家族カードの年会費も無料で、維持コストを気にせずに2枚持ち可能です。

ETCカードの作成を検討している方は、楽天カードで申し込むことをおすすめします。

理由としては、楽天カードの場合、楽天会員のランク次第で、翌年度の年会費が無料になるからです。

楽天PointClub会員ランクがプラチナランク以上の場合、翌年のETCカード年会費が無料になります。

PayPayカードの追加カードでETCカードを作成すると、絶対に年会費が発生してしまうので、楽天カードの追加カードで作成し、会員ランクを上げていきましょう!

PayPayカード×楽天カードの基本情報

| クレジットカード | PayPayカード | 楽天カード |

| 年会費 | 【本カード】 永年無料 | 【本カード】 永年無料 |

| 【家族カード】 永年無料 | 【家族カード】 永年無料 | |

| 【ETCカード】 550円(税込) | 【ETCカード】 550円(税込) | |

| 国際ブランド | VISA/Mastercard/JCB | VISA/Mastercard/JCB/AMEX |

| 基本ポイント還元率 | 1.0% | 1.0% |

| ポイント種類 | PayPayポイント | 楽天ポイント |

| 交換可能ポイント・マイル | - | ・ANAマイル ・JALマイル |

| 旅行傷害保険 | - | ・海外:最高3,000万円 |

| ショッピング保険 | - | - |

| 申し込み条件 | 18歳以上の方 (高校生を除く) | 18歳以上の方 (高校生を除く) |

JCBカードW×三井住友カード(NL)

【JCBカードW×三井住友カード(NL)のおすすめポイント】

- どちらも即日発行可能!

- 普段使いはJCBカードW、コンビニでは三井住友カード(NL)

- Amazon.co.jp※3の支払いはJCBカードWで!

- J-POINTの使い道に注意

即日発行可能な発行スピード最強の2枚

JCBカードWと三井住友カード(NL)は、どちらもカード番号を素早く発行できる点を魅力としているクレジットカードです。

JCBカードWは最短5分※6、三井住友カード(NL)は最短10秒※8でカード番号を発行して支払いに使用することができます。

発行スピードは早いものの、短い期間で2枚のクレジットカードに申し込むのは審査において不利になる可能性があるため、どちらかを発行してから最低半年は空けてもう1枚を申し込みましょう。

また、年会費はどちらも無料なのでコストを考えずに持ち続けることが可能です。

本記事で紹介しているクレジットカードの中で、最も最短での発行スピードが早い2枚となります。

JCBカードWを普段使いにしてコンビニで三井住友カード(NL)を使う

基本ポイント還元率はJCBカードWの方が1.0%と高いため、普段の買い物ではJCBカードWをメインに使いましょう。

Amazon.co.jp※3での利用時にはポイント還元率が2.0%に上昇するため、ネットショッピングにも強いのは嬉しい点です。

JCBカードWはセブン‐イレブン※9でもポイント還元率2.0%で使用できますが、三井住友カード(NL)はセブン‐イレブンやローソンでポイント還元率7.0%※10に上昇するため、コンビニでは三井住友カード(NL)を使用しましょう。

また、JCBカードWの使用でもらえるJ-POINTは使い道によっては還元率が下がってしまう可能性があることに注意しましょう。

J-POINTをJCBカードW利用料金の支払いに使うと1ポイント3円の換算となり、還元率1.0%を下回ってしまいます。

交換先によってポイントの価値は変わるため、J-POINTの使い道をどうするかは意識しましょう。

| クレジットカード | JCBカードW | 三井住友カード(NL) |

| 年会費 | 【本カード】 永年無料 | 【本カード】 永年無料 |

| 【家族カード】 永年無料 | 【家族カード】 永年無料 | |

| 【ETCカード】 永年無料 | 【ETCカード】 550円(税込・初年度無料) | |

| 国際ブランド | JCB | VISA/Mastercard®︎ |

| 基本ポイント還元率 | 1.00% | 0.5% |

| ポイント種類 | J-POINT | Vポイント |

| 交換可能ポイント・マイル | ・ANAマイル ・JALマイル ・楽天ポイントなど | ・nanacoポイント ・ANAマイル ・WAONポイントなど |

| 旅行傷害保険 | ・海外:最高2,000万円※4 | ・海外:最高2,000万円※7 |

| ショッピング保険 | ・年間100万円まで(海外)※5 | - |

| 申し込み条件 | 18歳~39歳までの本人または配偶者に 安定した継続的な収入のある方 (高校生を除く) | 18歳以上の方 (高校生を除く) |

三井住友カード(NL)×楽天カード

【三井住友カード(NL)×楽天カードのおすすめポイント】

- コンビニと楽天市場でポイント高還元

- どちらも年会費無料で入手できる

- 多くの国際ブランドに対応

- ナンバーレスでセキュリティ対策が充実

高還元になる利用先が多い2枚

三井住友カード(NL)と楽天カードはどちらも年会費無料で持てるクレジットカードで、どちらもポイント還元率が高くなる利用先が多いです。

2枚の内で基本ポイント還元率が高いのは楽天カードですが、三井住友カード(NL)もセブン‐イレブン・ローソンといったコンビニやサイゼリヤ・すき家などの飲食店で最大7.0%のポイント還元※10を得られます。

楽天カードも楽天市場でのポイント還元率が常時3%になる上に、楽天系サービスの利用で最大17%にまで上昇するカードです。

普段の買い物や楽天市場での支払いは楽天カードを利用し、コンビニや飲食店では三井住友カード(NL)を利用しましょう。

豊富な国際ブランドやセキュリティ対策が充実

三井住友カード(NL)と楽天カードの組み合わせでは、多くの国際ブランドを選択できる点がメリットです。

三井住友カード(NL)ではVisaとMastercard®が選択でき、選択しなかった方のブランドもしくはそれ以外のJCBとAMEXで楽天カードを作成すると利用できない支払い先を減らせます。

海外でのクレジットカード利用の可能性がある場合、VisaかMastercardどちらかは使えるようにしておきましょう。

また三井住友カード(NL)は券面にカード番号が記載されないナンバーレス仕様ですが、楽天カードも発行時にナンバーレス仕様を選択できます。

カード番号の盗み見の被害を最小限にできるナンバーレス仕様を活用できる2枚ともいえるでしょう。

| クレジットカード | 三井住友カード(NL) | 楽天カード |

| 年会費 | 【本カード】 永年無料 | 【本カード】 永年無料 |

| 【家族カード】 永年無料 | 【家族カード】 永年無料 | |

| 【ETCカード】 550円(税込・初年度無料) | 【ETCカード】 550円(税込) | |

| 国際ブランド | VISA/Mastercard®︎ | VISA/Mastercard/JCB/AMEX |

| 基本ポイント還元率 | 0.5% | 1.0% |

| ポイント種類 | Vポイント | 楽天ポイント |

| 交換可能ポイント・マイル | ・nanacoポイント ・ANAマイル ・WAONポイントなど | ・ANAマイル ・JALマイル |

| 旅行傷害保険 | ・海外:最高2,000万円※7 | ・海外:最高3,000万円 |

| ショッピング保険 | - | - |

| 申し込み条件 | 18歳以上の方 (高校生を除く) | 18歳以上の方 (高校生を除く) |

楽天カード×リクルートカード

【楽天カード×リクルートカードのおすすめポイント】

- どちらも基本ポイント還元率1.0%以上

- 公共料金はリクルートカードで支払い

- ポイント還元率アップ店舗では楽天カードを使用

- 国内旅行傷害保険はリクルートカードで補填

常にポイント還元率1.0%以上で利用できる2枚

楽天カードは基本ポイント還元率1.0%、リクルートカードは1.2%と、この2枚はどこのお店で利用しても1.0%以上のポイント還元が見込める組み合わせです。

更に楽天カードなら楽天市場で常時ポイント還元率3.0%以上、最大17.0%で利用できるためネットショッピングでもポイントの高還元が狙えます。

クレジットカードを選ぶ基準としてポイント還元率を最も重視する人には、サイト監修者としてもおすすめの組み合わせです。

しかし、楽天カードは公共料金の支払い時にはポイント還元率が下がってしまうため、公共料金についてはリクルートカードで支払いましょう。

逆に、リクルートカードは実店舗でのポイント還元率アップ施策が少ないため、施策が豊富な楽天カードを店舗ではメインに使うのが理想的です。

旅行傷害保険の弱点をカバー

楽天カードとリクルートカードはどちらとも最高2,000万円の海外旅行傷害保険が付帯していますが、楽天カードには国内旅行傷害保険がありません。

しかし、リクルートカードなら最高1,000万円の国内旅行傷害保険があるため、楽天カードでカバーできない保険もまかなえます。

旅行傷害保険はどちらも利用付帯なので、国内旅行の費用はリクルートカードで支払って、海外旅行については2枚を分散して使用しましょう。

また、リクルートカードはじゃらんなどリクルート系サービスの利用時に最高4.2%のポイント還元があるため、旅行代金をじゃらん経由で支払うと更にお得です。

旅先の食事予約をホットペッパーで行えば、より多くのポイント還元が期待できるでしょう。

| クレジットカード | 楽天カード | リクルートカード |

| 年会費 | 【本カード】 永年無料 | 【本カード】 永年無料 |

| 【家族カード】 永年無料 | 【家族カード】 永年無料 | |

| 【ETCカード】 550円(税込) | 【ETCカード】 永年無料 | |

| 国際ブランド | VISA/Mastercard/JCB/AMEX | VISA/Mastercard/JCB |

| 基本ポイント還元率 | 1.0% | 1.2% |

| ポイント種類 | 楽天ポイント | リクルートポイント |

| 交換可能ポイント・マイル | ・ANAマイル ・JALマイル | ・Pontaポイント ・dポイント |

| 旅行傷害保険 | ・海外:最高3,000万円 | ・海外:最高2,000万円 ・国内:最高1,000万円 |

| ショッピング保険 | - | ・年間200万円(国内・海外) |

| 申し込み条件 | 18歳以上の方 (高校生を除く) | 18歳以上の方 (高校生を除く) |

楽天カード×楽天カード

【楽天カード×楽天カードのおすすめポイント】

- 同じカードを用途別で使い分け

- 異なる国際ブランドで利用店舗数増加

- どちらかをランクアップして特典を豪華に

- カードの管理が簡単な組み合わせ

同じカードでも使い分けは可能

楽天カードを2枚持つのも、最強の2枚の組み合わせの一つといえます。

同じクレジットカードを2枚持ったとしても、仕事用やプライベート用と用途別の使い分けを行えばポイントを更に効率的に貯めることが可能です。

楽天カードは2枚発行しても同じ管理画面で2枚分の明細が確認できるため、利用状況の把握といった管理がとても簡単に行えます。

それぞれ異なる国際ブランドにすることで利用できる店舗数を増やすことも可能ですし、楽天カードの2枚持ちは有用性が高い組み合わせといえるでしょう。

また、2枚目の楽天カードを作成して利用することでもれなく1,000ポイントもらえるキャンペーンを毎月開催中です。

カードのランクアップで付帯特典を更に豪華に

どちらかを楽天ゴールドカードや楽天プレミアムカードといった高ランクカードにランクアップさせるのも有効です。

付帯特典が一般カードよりも豪華になるため、特典のボリュームに物足りなさを感じている人はランクアップも検討してみましょう。

2枚とも楽天ゴールドカードにしたり、楽天プレミアムカードにすることはできません。片方がゴールドでもう一方がプレミアムカードという組み合わせは可能です。

| クレジットカード | 楽天カード |

| 年会費 | 【本カード】 永年無料 |

| 【家族カード】 永年無料 | |

| 【ETCカード】 550円(税込) | |

| 国際ブランド | VISA/Mastercard/JCB/AMEX |

| 基本ポイント還元率 | 1.0% |

| ポイント種類 | 楽天ポイント |

| 交換可能ポイント・マイル | ・ANAマイル ・JALマイル |

| 旅行傷害保険 | ・海外:最高3,000万円 ・国内:最高1,000万円 |

| ショッピング保険 | - |

| 申し込み条件 | 18歳以上の方 (高校生を除く) |

クレジットカード最強の3枚の組み合わせパターンとは?【PR】

クレジットカードは2枚を使い分けるパターンでも十分なメリットを得られますが、更に増やして3枚を組み合わせることでより多くの利益を得られる可能性があります。

クレジットカード3枚の最強の組み合わせをご紹介しますので、参考にしてください。

JCBカードW×リクルートカード×楽天カード

【JCBカードW×リクルートカード×楽天カードのおすすめポイント】

- 3枚とも基本ポイント還元率1.00% 以上

- Amazon.co.jp※3でJCBカードW、楽天市場で楽天カードを使用

- ネットショッピング以外ではリクルートカードで支払い

最強の3枚の組み合わせとして、候補に挙げられるのがJCBカードW・リクルートカード×楽天カードの3枚です。

3枚とも基本ポイント還元率が1.00%超えとなっており、リクルートカードに至っては基本ポイント還元率1.2%と本記事で紹介しているクレジットカードの中で最も高いです。

基本ポイント還元率はポイント還元の最低保証ともいえるので、高ければ高いほどもらえるポイントの下限値が増えます。

また、JCBカードWはAmazon.co.jp※3でポイント最大4倍、楽天カードは楽天市場を常時ポイント3倍で利用できるため、ネットショッピングで大きなポイント還元を狙えます。

ネットショッピング以外の場面では、ポイント還元率1.2%のリクルートカードで買い物することでポイントの取り逃しを防げるでしょう。

| クレジットカード | JCBカードW | 楽天カード | リクルートカード |

| 年会費 | 【本カード】 永年無料 | 【本カード】 永年無料 | 【本カード】 永年無料 |

| 【家族カード】 永年無料 | 【家族カード】 永年無料 | 【家族カード】 永年無料 | |

| 【ETCカード】 永年無料 | 【ETCカード】 550円(税込) | 【ETCカード】 永年無料 | |

| 国際ブランド | JCB | VISA/Mastercard/JCB/AMEX | VISA/Mastercard/JCB |

| 基本ポイント還元率 | 1.00% | 1.0% | 1.2% |

| ポイント種類 | J-POINT | 楽天ポイント | リクルートポイント |

| 交換可能ポイント・マイル | ・ANAマイル ・JALマイル ・楽天ポイントなど | ・ANAマイル ・JALマイル | ・Pontaポイント ・dポイント |

| 旅行傷害保険 | ・海外:最高2,000万円※4 | ・海外:最高3,000万円 | ・海外:最高2,000万円 ・国内:最高1,000万円 |

| ショッピング保険 | ・年間100万円まで(海外)※5 | - | 年間200万円(国内・海外) |

| 申し込み条件 | 18歳~39歳までの本人または配偶者に 安定した継続的な収入のある方 (高校生を除く) | 18歳以上の方 (高校生を除く) | 18歳以上の方 (高校生を除く) |

三井住友カード ゴールド(NL)×楽天カード×PayPayカード

【三井住友カード ゴールド(NL)×楽天カード×PayPayカードのおすすめポイント】

- 三井住友カード ゴールド(NL)を年間100万円利用して10,000ポイントもらう

- ポイント還元は楽天カードとPayPayカードで狙う

- キャッシュレス決済も合わせてさらにポイント高還元

最強の3枚の組み合わせとしては、三井住友カード ゴールド(NL)と楽天カード、そしてPayPayカードも候補に上がります。

三井住友カード ゴールド(NL)はステータス性の高いゴールドカードである上に、年間100万円以上の利用で10,000ポイントプレゼントかつ年会費無料になるため、Vポイントが1ポイント=1円で利用できると考えると実質10,000円がもらえることになります。

しかし基本ポイント還元率は0.5%なので、より多くのポイントを得たいと考える場合はクレジットカードの使い分けが必要になります。

PayPayカードと楽天カードは基本ポイント還元率1.0% なので、ポイントを貯める目的においてはそれぞれ利点のあるクレジットカードです。

また、PayPayカードはPayPay、楽天カードは楽天Payとキャッシュレス決済との相性が良いので、キャッシュレス決済の利用によって更にポイントを貯められます。

| クレジットカード | 三井住友カード ゴールド(NL) | 楽天カード | PayPayカード |

| 年会費 | 【本カード】 5,500円(税込) | 【本カード】 永年無料 | 【本カード】 永年無料 |

| 【家族カード】 永年無料 | 【家族カード】 永年無料 | 【家族カード】 永年無料 | |

| 【ETCカード】 550円 (税込・初年度無料) | 【ETCカード】 550円(税込) | 【ETCカード】 550円(税込) | |

| 国際ブランド | VISA/Mastercard®︎ | VISA/Mastercard/JCB/AMEX | VISA/Mastercard/JCB |

| 基本ポイント還元率 | 0.5% | 1.0% | 1.0% |

| ポイント種類 | Vポイント | 楽天ポイント | PayPayポイント |

| 交換可能ポイント・マイル | ・nanacoポイント ・ANAマイル ・WAONポイントなど | ・ANAマイル ・JALマイル | - |

| 旅行傷害保険 | ・海外:最高2,000万円※7 ・国内:最高2,000万円※7 | ・海外:最高3,000万円 | - |

| 申し込み条件 | 満18歳以上で、ご本人に安定継続収入のある方。 (高校生を除く) | 18歳以上の方 (高校生を除く) | 18歳以上の方 (高校生を除く) |

\最大23,600円相当プレゼント!/

年代別のクレジットカード最強の2枚とは?【PR】

クレジットカードの最強の2枚の組み合わせは、利用する人の年代ごとに適性の高い組み合わせは異なります。

ここからは、各年代向けのクレジットカード最強の2枚の組み合わせをご紹介します。

それぞれの年齢層ごとの需要に適した組み合わせがありますので、複数のクレジットカードを持ちたい場合にご参考ください。

20代・30代・40代・50代に向いた組み合わせをお伝えしていきます。

20代向け…PayPayカード×楽天カード

20代の方に適したクレジットカードの最強の2枚の組み合わせは、PayPayカードと楽天カードの組み合わせです。

それぞれPayPayや楽天ペイといったキャッシュレス決済とも連動しているため、これらの決済サービスも普段の支払いから利用することで更に多くのポイント還元を受けられるでしょう。

2023年に行われた「キャッシュレス決済実態調査」によると、20代は他の年代と比べてもQRコード決済・バーコード決済の利用率が高く、QRコード決済・バーコード決済と相性の良いこの2枚はサイト監修者としてもおすすめです。

また、どちらもネットショッピングに利用することで、Yahoo!ショッピングで5.0%、楽天市場で3.0%にポイント還元率が上昇します。

オンラインでのお金のやり取りが多くなりがちな20代に向いている組み合わせといえるでしょう。

30代向け…JCBカードW×エポスカード

30代の方向けとしては、JCBカードWとエポスカードの組み合わせが最強の2枚といえるでしょう。

JCBカードWは39歳までが作成可能なクレジットカードで、ポイント還元率1.0%と使いやすい還元率となっています。

パートナー店での利用時にポイント最大21倍となったり、Amazon.co.jp※3での利用時にもポイント最大4倍で使えたりと、便利に使える場面も多いカードです。

そして国際ブランドのJCBが利用できない店舗では、Visaブランドのエポスカードで支払いすることで、JCBカードWのカバーできない範囲もまかなえるでしょう。

また、エポスカードには最高3,000万円の海外旅行傷害保険が付帯しているため、もしもの時の保険内容も更に手厚くできます。

40代向け…三井住友カード(NL)×リクルートカード

40代の方にサイト監修者としておすすめする最強の2枚の組み合わせは、三井住友カード(NL)とリクルートカードです。

基本還元率1.2%のリクルートカードに加えて、対象のコンビニ・飲食店での利用でポイント還元率が最大7%※1にまで上昇する三井住友カード(NL)を組み合わせて、更に多くのポイント還元を狙えます。

リクルートカードでも、じゃらんやホットペッパーといったリクルート系列のサービス利用時にポイント還元率が最大3.2%に上昇します。

また、それぞれのカードに付帯する保険も無料で利用できるだけでなく、ETCカード・家族カードも無料で利用可能です。

他にも、利用によって貯められるVポイントやリクルートポイントは他社ポイント変換の選択肢も広いのも利点といえます。

50代向け…ビューカード スタンダード×リクルートポイント

50代向けの最強の2枚の組み合わせは、ビューカード スタンダードとリクルートカードです。

ビューカード スタンダードはモバイルSuicaチャージで1.5%、Suica定期券購入で5%還元を受けられるため、交通費の支払いに向いています。

Suicaの残高が設定金額以下になるとオートチャージによって改札で止まる心配も解消できる上に、えきねっとの新幹線eチケットでチケットレス乗車をするとポイント5%還元を受けられてお得です。

それ以外の日常の生活費は基本還元率1.2%のリクルートカードで支払うことで、生活費・交通費ともに1.2%以上のポイント還元が狙えるでしょう。

また、両カードの付帯保険を合算することで、最高5,000万円の海外旅行傷害保険も利用可能です。

最強の2枚のクレジットカードを使い分ける方法は?

最強の2枚ともいえるクレジットカードを手に入れた後、求められるのはこの2枚をどのようにして使い分けるかです。

クレジットカードの使い分け方法にも様々なものがありますので、カードの使い分けに関する考え方を身に着けましょう。

メインカード・サブカードで分ける

複数のクレジットカードを使い分ける場合、日常生活での主な支払いに使用する「メインカード」と、メインカードではメリットが得られない限られた場面で使う「サブカード」に分けると使いやすいです。

そのため、メインカードとサブカードは用途が異なるため、それぞれ異なる観点から選び方を考える必要があります。

メインカードを選ぶポイント

普段使いで使用することで支払いに利用する回数の多いメインカードは、ポイント還元率の高さを基準にして選びましょう。

ポイント還元率が高ければ、買い物だけでなく光熱費や通信費といった固定費、交際費など生活で必要な出費の支払いで効率的にポイントを貯められます。

還元率重視でメインカードを選ぶ場合、基本ポイント還元率が1.0%以上のカードを選びましょう。支払額の1割ほどがポイント還元される上に、還元率アップ施策を組み合わせて更に多くのポイント還元が狙えます。

また、普段利用する機会の多いお店でポイント還元施策を行っているカードだと、更に効率よくポイントを貯められるでしょう。

サブカードを選ぶポイント

サブカードという名前の通り、メインカードではメリットが得られない店舗や支払い先で使うためのカードをもう1枚作成しておくと更に便利に使用できます。

メインカードでは最も利用頻度の高いお店でポイント還元があるカードにして、サブカードはたまに利用するお店やネットショップでポイント還元が得られるものにするといいでしょう。

旅行傷害保険や優待といった付帯特典も見比べて、メインカードとは異なる内容であれば便利に使える場面が増えることとなるので、サブカード適性も高まります。

また、メインカードとサブカードの旅行傷害保険や優待特典は併せて使うこともできるため、もし旅行先でトラブルに巻き込まれても両方の保険によって補償金額を更に多くすることも可能です。

しかし、付帯特典の適用には条件がありますので、両方のカードの特典を適用させるための使い方も工夫する必要があります。

受けられる特典を増やそうと多くのクレジットカードを作ってしまうと管理が大変になってしまうので、サブカードの枚数は1~2枚ほどに留めておくのが無難です。

仕事用・プライベート用で使い分ける

特に個人事業主の方で仕事と私生活での出費を分けて管理したい場合、2枚のクレジットカードを持つ事で出費の管理がしやすくなります。

クレジットカードはカードの専用アプリや会員サイトで利用履歴を細かく確認できるため、2枚のカードを利用してもそれぞれ別々のアプリで管理すれば、内容が混ざらず簡単にチェック可能です。

交通費や消耗品の代金を支払った場合、1枚のカードだけだとどの支払いが事業用か私用かわかりにくいため、別々のカードで支払った方が経費計上もしやすくなります。

また、会計ソフトと連動できる機能があれば確定申告の手順も一気に簡略化できるため、先々の負担も減らせるでしょう。

更に、事業用と私用のカードそれぞれの引き落とし口座も別々にすれば、事業資金や家計の管理もより一層楽になります。

仕事用のクレジットカードを作る場合、ビジネス向けの機能が充実している「ビジネスカード」を使用することで、仕事がよりスムーズに進められるでしょう。

国際ブランドで使い分ける

クレジットカードの国際ブランドはそれぞれ独自の決済ネットワークを持っているため、中には支払いに対応できない店舗がある国際ブランドがあります。

特にJCBは日本国内では問題なく使用できる店舗は多いですが、海外だとシェア率が一気に下がるため支払いに使えない店舗の方が多くなっているのが現状です。

他にも、コストコはMastercardのみ支払いに使用可能なように、店舗が使える国際ブランドを指定しているパターンもあります。

様々な場面での支払いに対応するために、複数枚のクレジットカードの使い分けが求められることもあるため、事前の準備が重要です。

まずは世界でもシェア率の高いVISAとMastercardをどちらか作成しておいて、必要な場面を想定してもう一枚異なる国際ブランドでクレジットカードを作るのがいいでしょう。

ポイントアップキャンペーンで使い分ける

クレジットカードは、時期に応じて特定店舗の利用時に還元ポイントが上昇するキャンペーンを実施していることがあります。

特に各クレジットカードのポイントアップサイト経由での買い物時には約30倍にまで上昇する場合もあるため、積極的な利用で多くのポイントが獲得可能です。

複数のクレジットカードを所持することでポイントアップサイトも複数利用できるため、より多くの店舗で還元ポイントを増やすことができます。

例えば、化粧品を買いたい場合はポイントアップサイトを比較して、化粧品ショップのポイント上昇率がより高い方のサイトで購入するなどの工夫をしてみましょう。

同じ料金を払っても、還元率の違いで得られるポイントは変わってくるので、より賢く買い物できるサイトを選ぶことをおすすめします。

ポイントアップサイトごとにポイント倍率が高くなりやすい商品ジャンルも異なるため、よく購入する商品を扱うショップの有無でクレジットカードを選ぶのも一つの方法です。

付帯特典で使い分ける

クレジットカードには付帯特典が備わっているものが多く、カード利用時以外の実生活でも恩恵を受けられるものが多いです。

主にクレジットカードに付帯している特典には、下記のようなものがあります。

- 旅行傷害保険(国内・海外)

- ショッピングガード保険

- 空港ラウンジ無料利用

- コンシェルジュサービス

- 特定店舗でのポイント高還元

同じような特典だったとしても、例えば保険の補償金額であったり、ポイント還元が狙える店舗数の大小といった違いがあります。

この違いをふまえて、それぞれのカードに足りない部分を穴埋めできる組み合わせで使い分けるといいでしょう。

クレジットカード2枚持ち時のメインカード候補5選【PR】

クレジットカードを2枚持つ場合、理想的な運用方法としてはメインで使う1枚とサブ的な役割を果たすカードをもう1枚所有するものです。

メインカード候補になるカードの特徴としては、ポイント還元率が高かったりポイント還元の対象になる支払い先が多いものが挙げられます。

主な支払いはメインカードで行い、メインカードではポイント還元が見込めない支払い先でサブカードを使うイメージです。

クレジットカード2枚持ち時においてメイン候補になり得るカードをご紹介しますので、使用時の参考にしてください。

JCBカードW

【JCBカードWがメインカード候補の理由】

- パートナー店での利用時にポイント還元率最大21倍

- 新規入会&条件達成で最大25,000円キャッシュバック(2026年3月31日まで)

- Amazon.co.jp※3利用時にポイント最大4倍

JCBカードWは、最強の2枚の組み合わせを作る上でメインカード候補になるクレジットカードです。

基本ポイント還元率1.00%で支払い可能で、パートナー店での支払い利用時には最大21倍のポイント還元を得ることができます。

年会費は永年無料なので、維持費をかけずに持ち続けることが可能です。

また、Amazon.co.jp※3利用時にはポイント最大4倍になる点からネットショッピングでの利用にも向いています。

カードが発行できるのは18~39歳までなので、対象年齢に入っている内に発行することが監修者としてはおすすめです。

| 年会費 | 【本カード】 永年無料 |

| 【家族カード】 永年無料 | |

| 【ETCカード】 永年無料 | |

| 国際ブランド | JCB |

| 基本ポイント還元率 | 1.00% |

| ポイント種類 | J-POINT |

| 交換可能ポイント・マイル | ・ANAマイル ・JALマイル ・楽天ポイントなど |

| 旅行傷害保険 | ・海外:最高2,000万円※4 |

| ショッピング保険 | ・年間100万円まで(海外)※5 |

| 申し込み条件 | 18歳~39歳までの本人または配偶者に 安定した継続的な収入のある方 (高校生を除く) |

三井住友カード(NL)

【三井住友カード(NL)がメインカード候補の理由】

- 対象のコンビニ・飲食店利用でポイント還元率最大7倍※1

- 入会と条件達成で最大21,600円相当プレゼント

- 獲得できるポイントの利便性が高い

三井住友カード(NL)も、ポイント還元率アップの条件や獲得ポイントの使い道が幅広いため、メインカードの候補になるクレジットカードです。

基本ポイント還元率は0.5%ですが、対象のコンビニ・飲食店利用時に最大7倍のポイント還元※1が受けられるため、ポイント還元重視の人にも向いています。

獲得できる「Vポイント」は、交換できる他社ポイントの種類が多いだけでなくマイルにも交換できるため、利便性の高いポイントといえるでしょう。

また、通常の付帯保険は海外旅行傷害保険ですが、スマホ保険や弁護士保険、ゴルフ保険といったお好みの保険内容に切り替え可能です。

券面にはクレジットカード番号が記載されていないため、カード番号の覗き見防止のセキュリティ対策も充実しています。

| 年会費 | 【本カード】 永年無料 |

| 【家族カード】 永年無料 | |

| 【ETCカード】 550円(税込・初年度無料) | |

| 国際ブランド | VISA/Mastercard®︎ |

| 基本ポイント還元率 | 0.5% |

| ポイント種類 | Vポイント |

| 交換可能ポイント・マイル | ・nanacoポイント ・ANAマイル ・WAONポイントなど |

| 旅行傷害保険 | ・海外:最高2,000万円※7 |

| ショッピング保険 | - |

| 申し込み条件 | 18歳以上の方 (高校生を除く) |

楽天カード

【楽天カードがメインカード候補の理由】

- 楽天系サービス利用でポイント最大17倍

- 楽天市場利用時のポイント常時3倍

- 新規入会後3回以上利用で5,000ポイントもらえる

楽天カードは、基本ポイント還元率1.0%で利用できる上にポイント還元の機会が多いと言われるクレジットカードです。

ショッピングサイトの「楽天市場」を常時ポイント3倍で利用できる上に、楽天が運営する他のサービスも併用することでポイントアップの倍率は最大17倍にまで上昇します。

系列サービスである携帯回線「楽天モバイル」や電気事業の「楽天でんき」、インターネット固定回線「楽天ひかり」などの利用でもボーナスポイントを得ることが可能です。

また、家族カードも無料で作成できる上に、ETCカードも利用金額に応じて付与されるランクによって無料にすることができます。

発行できる国際ブランドもVisa・Mastercard・JCB・AMEXと幅広く、海外の利用を想定して発行するのも有効です。

| 年会費 | 【本カード】 永年無料 |

| 【家族カード】 永年無料 | |

| 【ETCカード】 550円(税込) | |

| 国際ブランド | VISA/Mastercard/JCB/AMEX |

| 基本ポイント還元率 | 1.0% |

| ポイント種類 | 楽天ポイント |

| 交換可能ポイント・マイル | ・ANAマイル ・JALマイル |

| 旅行傷害保険 | ・海外:最高3,000万円 |

| ショッピング保険 | - |

| 申し込み条件 | 18歳以上の方 (高校生を除く) |

リクルートカード

【リクルートカードがメインカード候補の理由】

- 基本還元率が常に1.2%

- リクルート系サービス利用でポイント最大3.2%

- JCBブランドでの入会で最大6,000ポイント

リクルートカードは、基本ポイント還元率が1.2%と本記事で紹介しているクレジットカードの中では最も高いです。

最低でも1.2%分のポイント還元が受けられるだけでなく、リクルート系列のサービスを利用することで最大3.2%ものポイント還元が可能です。

ポイント還元の対象サービスは「じゃらん」「ホットペッパーグルメ」「ホットペッパービューティー」「Oisix」など。詳しくは公式サイトから確認しましょう。

獲得できるリクルートポイントはリクルート系サービスの支払いに利用できるだけでなく、Pontaポイントやdポイントへの交換、Amazonの支払いにも使用できます。

ETCカードや家族カードも同じく基本ポイント還元率1.2%なので、利用すればポイント還元を狙える場面が更に増えるでしょう。

| 年会費 | 【本カード】 永年無料 |

| 【家族カード】 永年無料 | |

| 【ETCカード】 1,000円(税込) ※本カードがJCBなら無料 | |

| 国際ブランド | VISA/Mastercard/JCB |

| 基本ポイント還元率 | 1.2% |

| ポイント種類 | リクルートポイント |

| 交換可能ポイント・マイル | ・Pontaポイント ・dポイント |

| 旅行傷害保険 (利用付帯) | ・海外:最高2,000万円 ・国内:最高1,000万円 |

| ショッピング保険 | 年間200万円 |

| 申し込み条件 | 18歳以上でご本人または配偶者に安定した収入のある方 (高校生を除く) |

三井住友カード ゴールド(NL)

【三井住友カード ゴールド(NL)がメインカード候補の理由】

- 年間100万円利用で10,000ポイントプレゼント

- 2年連続100万円利用で年会費永年無料

- 空港ラウンジ利用など一般カードより豪華な特典

三井住友カード ゴールド(NL)は、三井住友カード(NL)の持つ機能を更にアップグレードさせたゴールドカードです。

年会費は5,500円(税込)ですが、年間100万円分を支払いに利用することで無料にできるだけでなく、2年連続の100万円利用の達成で年会費が永年無料となります。

更に、年間100万円の利用で10,000ポイントがプレゼントされ、メインカードとして支払いに利用すれば十分達成可能な金額でしょう。

また、三井住友カード(NL)と比較すると国内旅行傷害保険が追加されたり、空港のラウンジ無料利用サービスなどより手厚い特典が付帯しています。

メインカードで使う前提なら、年会費無料の条件を達成した上でのボーナスポイントも獲得できる可能性が高まるでしょう。

| 年会費 | 【本カード】 5,500円(税込) |

| 【家族カード】 永年無料 | |

| 【ETCカード】 550円(税込・初年度無料) | |

| 国際ブランド | VISA/Mastercard®︎ |

| 基本ポイント還元率 | 0.5% |

| ポイント種類 | Vポイント |

| 交換可能ポイント・マイル | ・nanacoポイント ・ANAマイル ・WAONポイントなど |

| 旅行傷害保険 | ・海外:最高2,000万円※7 ・国内:最高2,000万円※7 |

| ショッピング保険 | 最高300万円 |

| 申し込み条件 | 満18歳以上で、ご本人に安定継続収入のある方。 (高校生を除く) |

\最大23,600円相当プレゼント!/

クレジットカード2枚持ち時のサブカード候補5選【PR】

クレジットカードは支払い先によってはポイント還元施策が乏しかったり、ポイント還元の対象外になる場合があります。

そのような場合、ポイント還元の対象になっているクレジットカードを用意しておくことで、還元ポイントの取りこぼしを防ぐことが可能です。

メインカードではポイントアップのメリットが得られない支払い先用のサブカードを用意しておくと、より効率的にポイントを獲得できます。

サブカード適性が高いのは、特定の支払い先に特化したポイント還元施策が充実しているクレジットカードです。

どのようなクレジットカードが高いサブカード適性を持つのか、ご紹介していきます。

ビューカード スタンダード

【ビューカード スタンダードがサブカード候補の理由】

- Suicaチャージや定期券購入など交通費でポイント高還元

- JCBブランドでの入会&利用で最大10,000ポイントプレゼント(2026年1月31日まで)

- 最大3,000万円の海外旅行傷害保険が付帯

ビューカード スタンダードは、JRでのSuicaチャージなどでポイントの高還元を狙えるため、サブカード適性の高いクレジットカードです。

基本ポイント還元率は0.5%ですが、モバイルSuicaへのチャージで1.5%還元、モバイルSuica定期券・モバイルSuicaグリーン券の購入で5.0%還元を狙えます。

メインカード候補では難しい交通費でのポイント高還元を実現できるため、メインカードの穴を埋める適正のあるクレジットカードと考えられるでしょう。

また、海外旅行傷害保険も最大3,000万円となっているため、メインカードの旅行傷害保険が物足りないという方にも向いています。

ETCカードや家族カードの発行は有料なので、ETCカード・家族カードを無料で発行できるクレジットカードと組み合わせましょう。

| 年会費 | 【本カード】 524円(税込) |

| 【家族カード】 524円(税込) | |

| 【ETCカード】 524円(税込) | |

| 国際ブランド | VISA/Mastercard/JCB |

| 基本ポイント還元率 | 0.5% |

| ポイント種類 | JREポイント |

| 交換可能ポイント・マイル | - |

| 旅行傷害保険 | ・海外:最高3,000万円 ・国内:最高1,000万円 |

| ショッピング保険 | - |

| 申し込み条件 | 18歳以上の方 (高校生を除く) |

エポスカード

【エポスカードがサブカード候補の理由】

- 全国10,000店舗で利用できる優待が充実

- 入会で2,000円相当のポイントorクーポンもらえる

- すでにMasterCard・JCBブランド所有時の有力な選択肢

エポスカードは全国10,000店舗で利用できる優待や、ポイントアップモール経由の買い物でポイント高還元を狙えるクレジットカードです。

優待特典の中にはイオンシネマの映画鑑賞券の優待価格での購入や、対象店舗でのポイント倍増といったものがあります。

メインカードではポイントアップを狙えない店舗でも、エポスカードによってポイントの高還元を狙えるでしょう。

また、海外旅行傷害保険も3,000万円なので、メインカードの旅行傷害保険だと物足りないという場合にも役立ちます。

エポスカードの国際ブランドはVISAのみなので、既にMastercardやJCBなどのクレジットカードを持っている場合のサブカード適性が高いです。

| 年会費 | 【本カード】 永年無料 |

| 【家族カード】 - | |

| 【ETCカード】 永年無料 | |

| 国際ブランド | VISA |

| 基本ポイント還元率 | 0.5% |

| ポイント種類 | エポスポイント |

| 交換可能ポイント・マイル | ・ANAマイル ・JALマイル ・Pontaポイント ・dポイントなど |

| 旅行傷害保険 | ・海外:最高3,000万円 |

| ショッピング保険 | - |

| 申し込み条件 | 18歳以上の方 (高校生を除く) |

イオンカードセレクト

【イオンカードセレクトがサブカード候補の理由】

- イオングループ店舗で常にポイント2倍

- 新規入会&条件達成で最大5,000WAON POINTもらえる

- 公共料金支払い1件につき5ポイントもらえる

イオンカードセレクトは、全国に系列店舗を多数構えるイオングループの店舗での利用時に多くのメリットがあるクレジットカードです。

イオングループ店舗での決済時には常にポイント2倍で利用できる上に、毎月20日・30日の「お客さま感謝デー」では料金が5%オフになります。

対象となるのはイオン・ダイエー・ピーコック・まいばすけっと・マックスバリュー・マルエツ・ミニストップ・キッチンオリジンなど。詳しくは公式サイトをご確認ください。

さらに、WAONのオートチャージを利用して支払いを行えば、ポイント還元率は最大1.5%にまで上昇します。

お近くにイオン系店舗がある、イオン系店舗の利用回数が多い方にとってはサブカード適性が高いクレジットカードです。

| 年会費 | 【本カード】 無料 |

| 【家族カード】 無料(3枚まで) | |

| 【ETCカード】 無料 | |

| 国際ブランド | VISA/Mastercard/JCB |

| 基本ポイント還元率 | 0.5% |

| ポイント種類 | WAONポイント |

| 交換可能ポイント・マイル | ・エムアイポイント |

| 旅行傷害保険 | ― |

| ショッピング保険 | 年間50万円 |

| 申し込み条件 | 18歳以上の方 (高校生は卒業年度の1月1日以降から申し込み可) |

dカード

【dカードがサブカード候補の理由】

- 対象のドコモケータイプラン料金を毎月220円割引

- d払いの支払い方法に設定でポイント三重取り

- VisaかMasterCardを持っていない人向け

dカードは、携帯回線会社でドコモが発行するクレジットカードで、基本ポイント還元率1.0%となっています。

スマホ決済アプリ「d払い」と併用することでポイントの三重取りが可能になり、更に多くのポイントが獲得できる点が魅力です。

内訳としてはd払いの支払い方法をカードに設定して+0.5%、決済時のdポイントカード提示で1.0%、d払いでの支払いで0.5%と合計+2.0%の還元率となります。

発行できる国際ブランドはVisaかMastercardなので、この2ブランドのクレジットカードを持っていない人にとってのサブカード適性が高いです。

しかし、旅行傷害保険は29歳以下までが対象なので、30歳以上の方は旅行傷害保険を合算できない点に注意しましょう。

| 年会費 | 【本カード】 無料 |

| 【家族カード】 無料 | |

| 【ETCカード】 550円 (初年度無料、年1回以上利用で翌年度無料) | |

| 国際ブランド | VISA/Mastercard |

| 基本ポイント還元率 | 1.0% |

| ポイント種類 | dポイント |

| 交換可能ポイント・マイル | ・JALマイル |

| 旅行傷害保険(29歳以下のみ) | 海外:最高2,000万円 国内:最高2,000万円 |

| ショッピング保険 | 年間100万円 |

| 申し込み条件 | 満18歳以上の方 (高校生を除く) |

セブンカードプラス

【セブンカードプラスがサブカード候補の理由】

- セブン&アイグループ店舗でポイント2倍

- 新規入会&条件達成で最大6,000nanacoポイントプレゼント

- nanacoチャージでポイントが貯まる唯一のカード

セブンカードプラスはコンビニ大手のセブンイレブンが発行するクレジットカードで、基本ポイント還元率は0.5%ですが、セブン&アイグループの店舗で使用するとポイント2倍になります。

対象店舗はセブンイレブンやイトーヨーカドー、デニーズといったレストランやセブンネットショッピングの通販サイトも対象です。

セブンカードプラスは、nanacoポイントへのチャージでポイントが貯まる唯一のクレジットカードなので、nanacoでの支払いが多い人は持っておきたいカードでしょう。

セブンイレブンやイトーヨーカドーでの支払い時にセブンカードプラスを利用することで、通常の支払いよりも多くのポイントを得ることが可能です。

意外とポイント還元施策が少ないコンビニでの利用に適した、サブカード向きのクレジットカードだと言えるでしょう。

| 年会費 | 【本カード】 無料 |

| 【家族カード】 無料 | |

| 【ETCカード】 無料 | |

| 国際ブランド | VISA/JCB |

| 基本ポイント還元率 | 0.5% |

| ポイント種類 | nanacoポイント |

| 交換可能ポイント・マイル | ・ANAマイル |

| 旅行傷害保険 | ― |

| ショッピング保険 | 年間100万円 |

| 申し込み条件 | 原則として18歳以上で、ご本人または配偶者に 継続して安定した収入がある方 (高校生を除く) |

クレジットカードを2枚以上組み合わせるメリットとは?

ここからは、クレジットカードを2枚以上組み合わせるメリットについて紹介します。

「クレジットカードを2枚持つ意味は?」といった疑問を抱えている方は、ぜひ参考にしてみてください。

ライフスタイルや目的に合わせて使い分けられる

クレジットカードを2枚以上作成すると、ライフスタイルや目的に合わせて使い分けられるようになります。

それぞれのクレジットカードは持ち合わせる機能や特典の内容も異なるため、組み合わせることでそれぞれのメリットを併用できたり、デメリットを補うことが可能です。

【例】ビューカード スタンダード×リクルートカード

→生活費はリクルートカードで支払う:常時1.2%還元

→交通費はビューカード スタンダードで支払う:最大5.0%還元

生活費用や海外旅行用、特典・付帯保険用など、カードごとに役割を持たせることが重要です。

異なる強みを持つクレジットカードを組み合わせられるところは、最強の2枚を作成する大きなメリットだと言えます。

個人事業主の方が、事業用とプライベート用で使い分ける方法も代表的です!

1枚が使えない時に役立つ

クレジットカードには、それぞれ利用限度額が設けられています。

利用限度額とは1枚のクレジットカードで対応可能な決済金額の合計で、この額が多ければ多いほど多くの金額を決済可能です。

たとえば、利用限度額が50万円のクレジットカードの場合、1ヶ月あたり50万円までしかカード決済を利用できません。

一方、利用限度額が50万円のクレジットカードを2枚持っている場合、1ヶ月あたりに利用できるカード決済の上限額は100万円です。

もちろん、それぞれのカードは50万円までしか利用できませんが、仮に1枚のカードが上限に達したとしても、もう1枚使えるカードがあると安心できます。

メインカードを紛失してしまい、カード決済を一時的に利用できなくなったとしても、サブカードがあれば代わりに運用できるでしょう。

ポイント・マイルが貯まりやすくなる

クレジットカードを2枚以上組み合わせると、ポイント・マイルが貯まりやすくなります。

ポイント還元率やポイント還元対象となる支払先、優待店舗も各クレジットカードで異なるため、それぞれのカードで支払い先を使い分けると満遍なくポイント還元を狙えるでしょう。

各カードで貯まるポイントを、同じポイント・マイルへ交換できる場合に得られるメリットです。

たとえば「JCBカードW×楽天カード」は、ポイント・マイルの貯まりやすさを実感しやすい組み合わせです。

JCBカードWで貯まるポイントは、楽天ポイントやANAマイル・JALマイルに交換可能。楽天カードで貯まるポイントもANAマイル・JALマイルへの交換に対応しています。

共通の交換先を持つポイントを貯められれば、1ポイントも無駄にすることなく有効活用できます!

付帯保険の補償額を合算できる

付帯保険の補償額を合算できるところも、クレジットカードを2枚以上組み合わせる代表的なメリットです。

クレジットカードには付帯保険があるものがあり、代表的な内容としては旅行時のトラブルを補償する旅行傷害保険が挙げられます。

クレジットカードの旅行傷害保険は、一部の補償金額を合算することが可能です。

まずは、旅行傷害保険のうち合算できる補償・できない補償のそれぞれについて紹介します。

合算できない補償としては「傷害死亡・後遺障害補償」となっており、これは所有するクレジットカードの内、もっとも高額な金額が支払われる保険内容が適用されます。

| 傷害死亡・後遺障害補償 | ・合算できない ・もっとも高額な金額を適用 |

| 疾病治療、携行品損害、賠償責任、救援者費用など | ・合算できる |

たとえば、傷害死亡・後遺障害補償が2,000万円のカードと、3,000万円のカードを持っている場合、適用される補償額は3,000万円となります。

一方、疾病治療や携行品損害、賠償責任などは、補償金額を合算できます。仮に補償額が50万円のカードを2枚持っていた場合、適用される補償額は100万円です。

傷害死亡・後遺障害補償以外の補償内容は、補償金額を合算可能。旅行時のトラブルに対するサポートが手厚くなります。

カード払いができるお店が増える

2枚のクレジットカードを違う国際ブランドで組み合わせた場合、クレジットカード払いができるお店が増える期待が持てます。

例えばJCBのクレジットカードしか持っていない場合、VISAやMastercardでの支払いにしか対応していない店舗では現金払いをするしかありません。

もう1枚のクレジットカードがVISAかMastercardであれば、問題なくクレジットカード払いが可能になります。

特に海外に行く機会が多い場合、日本とは国際ブランドの普及率も異なるため、普段日本で使用しているカードが使えないことも十分あるでしょう。

クレジットカードを2枚以上持っておくことで、海外であってもカード払いが行えるためおすすめです。

高ステータスのカードが発行しやすくなる

2枚のクレジットカードを使用することで、クレジットカードの利用実績も2倍早く積み上げられるようになります。

もし2枚のクレジットカードを使っていて、支払いも滞りなく行えているなら、カードを2枚使いできる余裕のある人と認識されるでしょう。

クリーンな支払い実績の数が多ければ多いほど、後々新しく審査を受ける場合に評価がより一層高まる傾向があります。

支払い実績を積み上げることで、高ステータスのカードに申し込む時にもスムーズに発行できる可能性が高まるでしょう。

将来的にゴールドカードやプラチナカードを持ちたいと考える人は、2枚のクレジットカードを使用すると後々の審査に役立つ可能性があります。

中には一般カードからゴールドカードへのランクアップができるクレジットカードもありますので、2枚の組み合わせのどちらかはゴールドカードの招待付きのものにしてもいいでしょう。

使える特典・サービスが増える

クレジットカードには優待特典が付いている場合がありますが、2枚持ちだとそれぞれのカードに付帯する特典を併用することが可能です。

例えば片方のカードは映画館の鑑賞券が割引されるものにして、もう1枚はホテルの宿泊代が割引されるものにするとより多くのメリットを得られます。

もし2枚ともに同じ店舗・施設での優待特典がある場合は、片方のカード分の特典のみ利用可能で合算しての使用はできないため注意しましょう。

また、それぞれのカードで入会時にポイントプレゼントの特典がある場合は両方とも入手可能なので、プレゼントの量も単純に倍になります。

特典やサービス、プレゼントに意識を向けてみるとクレジットカードの2枚持ちによるメリットは大きいと言えるでしょう。

クレジットスコア・信用情報が向上しやすくなる

複数枚のクレジットカードを発行して延滞なく使用し続けることで、クレジットカードを問題なく使用できる人としての信用が強まってクレジットスコアの向上が狙えます。

クレジットカードでの支払いは後払いなので時には利用金額を支払えない人もいますが、滞りない支払いを継続することで信用情報も向上する可能性が高いです。

クレジットスコアとは個人の信用を数値化したもので、近年は信用情報と併せて金融機関が確認することが増えています。

クレジットスコアが高ければ新たなクレジットカードやローン申し込みの審査に通過しやすくなったり、ローンの金利が低くなることがあるでしょう。

しかし、カード枚数が増える分管理する手間もかかりますので、複数のカードで支払いの延滞があればその分影響も大きくなると考えた方がいいです。

クレジットカードを2枚以上組み合わせるデメリットは?

クレジットカードの複数持ちにはいくつかデメリットがあります。

支払いの管理に手間がかかる

クレジットカードを2枚以上作成すると、支払いの管理に手間がかかります。

それぞれのカードごとに別々のアプリや会員ページを見て利用状況を把握する必要があるため、意外と負担に感じる人も多いです。

所有するカードの支払日(引き落とし日)や、利用金額などを管理しなければなりません。

クレジットカードごとに支払日(引き落とし日)は異なります。そのため、引き落とし口座の残高の管理ができていなかった場合、利用金額が引き落とされないということも生じる可能性が高いです。

万が一残高不足で支払えなかった場合、利用停止や遅延損害金の発生などのリスクがありますので、しっかりと管理しましょう。

最悪の場合、信用情報機関に滞納の履歴が残り、クレジットカードやローンの審査に影響を及ぼす可能性があります!

ポイントが分散しやすい

クレジットカードの組み合わせによっては、ポイントが分散しやすいところにも注意が必要になります。

違う会社が発行するクレジットカードでは貯まるポイントの種類も違うものになることが多く、使い道も異なる場合がほとんどです。

共通の交換先がないクレジットカードを組み合わせると、ポイントの管理・運用がわずらわしくなります。

共通の交換先を持つポイントを貯められれば、ポイント数や有効期限の管理に手間がかかりません。

1ポイントも余すことなく使いきることも容易でしょう。

一方、共通の交換先を持たない場合は、それぞれのポイント数や使い道、有効期限などを別々に管理する必要があります。

「気づいたら失効してしまっていた…」なんてことになりかねません!クレジットカードを複数枚作成するときは、ポイントの交換先にも注目してみてください!

盗難・紛失のリスクが高まる

クレジットカードを2枚以上利用すると、盗難・紛失のリスクが高まります。

単純に盗難・紛失の可能性がある所有物の数が増えてしまうため、管理が行き届かなくなってしまうこともあるでしょう。

たとえば、サブカードをほとんど利用しない方の場合、紛失したことに気づかない可能性があります。

特に付帯保険や特典目当てのサブカードを作成する方は注意が必要です。

メインカードよりも利用頻度が大きく下がるため、クレジットカードがなくなっていることに気づかない可能性があります。

クレジットカードには、不正利用のリスクが伴います。万が一紛失・盗難にあった場合は、すみやかにカード会社へ連絡しましょう!

年会費の負担が増える

もし2枚持ちするクレジットカード両方に年会費が発生する場合、その分年会費の負担が増えることになります。

もし年会費を払いたくない場合は、年会費有料でもどうしても持ちたいカードは持った上で、サブのカードは年会費無料にすると負担を増やさずに2枚持ちが可能です。

もちろん、2枚とも年会費無料のクレジットカードにすれば一切の維持費をかけずに2枚分の特典を受けることが可能です。

また、クレジットカードを2枚持ちしている時に年会費有料のカードを使わずに持ち続けた場合、使っていないカードの年会費を払い続けてしまうため、余計なお金を払うことになります。

ただ目的もなくクレジットカードを所有し続けることはせず、使用する機会・目的がはっきりしているカードを複数枚持つようにしましょう。

2枚分の特典内容を把握する必要がある

2枚のクレジットカードの特典を最大限活用したい場合、2枚の特典内容をしっかりと把握しておくことが求められます。

例えば2枚とも旅行傷害保険が利用付帯だった場合、どちらも旅行代金の支払いに使用することで保険が利用できますが、片方のカードでしか支払いをしなかった場合は1枚分の保険しか利用できません。

他にも、店舗利用時に優待特典のある方のカードを利用できなかったり、施策によるポイント還元を受け取れないといったことも生じます。

クレジットカード2枚の特典を十二分に利用したいと考える場合、覚える内容は多くなってしまうことを認識しておきましょう。

もし特典内容を把握した上で2枚使いしたい場合、先に1枚発行して特典内容を把握してからもう1枚発行してみましょう。1枚目に足りない部分も利用を通して認識することで2枚目のカードも探しやすくなります。

ローンの審査に影響する可能性がある

クレジットカードの2枚持ちが、今後新たに行うローンの審査に影響する場合もあるでしょう。

カードの2枚持ちは、言うなれば借り入れ先の会社が2社になることと同じ意味合いでもあります。

もし新たにローンを組む場合、クレジットカードの所有枚数と利用金額次第では残債が多いという判断となり、審査に影響する可能性も捨てきれません。

また、複数枚所有するクレジットカードのいずれかの支払いが遅れて滞納状態となっている場合は当然審査に影響しますので、支払いも欠かさないようにしましょう。

もちろん、2枚のクレジットカードの利用額の支払いが滞りなく行えているなら審査に問題なく通過できる可能性は上がるだけでなく、カード2枚分のクレジットヒストリーを積み上げることにも繋がります。

利用額に応じた特典が受けられない可能性がある

クレジットカードの中には、年間や月間の利用金額に応じて特典が付与されるものがあります。

例えば数十~数百万円の利用で翌年のポイント還元率が増加するなど、求められるのはある程度まとまった金額ですが、決済でメイン利用すれば達成できる範囲の金額です。

複数枚のクレジットカードを利用することで決済金額が分散してしまい、特典付与に求められる金額に達しなくなる可能性があるでしょう。

また、決済への利用回数によって付与される形式の特典の場合、サブカードとして運用していると決済に利用せずに特典を逃してしまうことも多くなりがちです。

特に決済利用で年会費無料になるクレジットカードの場合、サブカードであっても年会費無料の条件を満たす回数分は利用するようにしましょう。

クレジットカードの2枚持ちに向いている人は?

クレジットカードで最強の2枚を組み合わせることは、どのような方に向いているのでしょうか。

2枚持ちによって恩恵を受ける可能性のある人の特徴をご紹介しますので、参考にしてください。

クレジットカードでより多くのポイントを貯めたい人

株式会社JCBが実施したキャッシュレス決済の実態調査によると、一番多く使うクレジットカードを使っている理由は「ポイントやマイルを貯めやすいから」が実に43%を占めています。

高い還元率を持つクレジットカードであれば多くのポイント獲得が期待できますが、それでも高還元が狙えない支払い先はどうしても存在するものです。

メインで使用するクレジットカードだとポイント還元を狙えない場面で使えるカードをもう1枚作ることで、より満遍なくポイント獲得を実現できる可能性が高まります。

例えば楽天カードでは楽天市場での還元ポイントが上がりますが、それ以外のネットショッピングサイトでは高還元を狙えません。

しかし、JCBカードWであればAmazon.co.jp※3、PayPayカードであればYahoo!ショッピングでポイント還元率が上昇します。

クレジットカードの2枚持ちならポイント還元の場面が更に増えますので、ポイントやマイルを貯めたい方に最適な使い方でしょう。

クレジットカードの利用額が多い人

クレジットカードの利用額が多い人も、カードの2枚持ちに向いているでしょう。

クレジットカード1枚で支払いに使用できる金額には上限となる「限度額」が設けられており、限度額を超えた場合は支払いが完了した分だけ支払い金額が戻ります。

支払い金額を増やしたい場合は限度額の増額申請ができますが、別のクレジットカードを作った方がより手っ取り早く解決できる可能性が高いです。

例えば限度額100万円のクレジットカードで限度額いっぱいまで支払いをしている場合、新たに限度額50万円のカードを作ることで、追加で50万円を支払いに使えます。

しかし、同じ会社のクレジットカードをもう一枚作る場合は限度額が合算されず、どちらか高い方の限度額が適用されるケースが多いです。

海外旅行・出張することが多い人

海外では日本とクレジットカードに関する状況が異なり、国際ブランドの普及率にも差がある場合があります。

イプソス株式会社による「2020年キャッシュレス決済大規模調査」によると、日本で最もシェア率の高い国際ブランドはVisaが50.8%、次いでJCBが28.0%、Mastercardが17.8%、アメリカン・エキスプレスが3.1%という順番です。

しかし、ニルソンレポートによると2021年の世界の国際ブランドシェア率はVisaが39%、UnionPay(銀聯)が34%、Mastercardが24%となっており、JCBは残りの3%以下となっています。

海外に行く機会が今後とも多くなると考えられる人は、VisaかMastercardどちらかでも持っておくと海外渡航時に支払いに困ることは減ると思われます。

海外には日本以上にキャッシュレス決済が進んでいる国があるため、支払いに対応するためのカードを発行しておくと役立つでしょう。

仕事用・プライベート用でカードを分けたい人

個人事業主やフリーランスの方であれば、仕事とプライベートで使い分けるために2枚のクレジットカードを発行すれば経理の事務作業にかかる手間を省けます。

同じカードで仕事とプライベート両方の支払いをしていると、確定申告や帳簿記入の際にすべての決済について事業用かそれ以外かを逐一確認しなければいけません。

2枚のカードを使い分ければ、仕事用の出費は専用カードの明細を見るだけで確認できるため、作業を大幅に短縮できます。

後々の手間をかけないためにも、確定申告などを控える方はクレジットカードを使い分けてみるといいでしょう。

また、ビジネス向けに作られたクレジットカードを発行すれば、経費計算ソフトを安く使えたり連携もしやすくなったりと更なる作業短縮を実現できる可能性があります。

予備のクレジットカードを持っておきたい人

単純に、メインで使用するクレジットカードが何らかの理由で使えなくなった場合のリスクヘッジとして、カードの2枚持ちを考える人もいるでしょう。

クレジットカードが使えなくなるケースとして、考えられる原因は下記になります。

- 紛失

- 破損

- 窃盗・盗難

- 限度額超過

- カードの有効期限切れ

- 料金未払いによる利用停止

もし上記のような原因でメインのクレジットカードが使えなくなった場合に備えて、サブのカードを持っておくのは有効な対策です。

もちろん、メインのクレジットカードが使えるに越したことはないので、予備のカードを使っている最中にまたメインカードを使えるようにする対応が必要といえます。

紛失や盗難の場合は速やかにカードの利用停止手続きが必要になりますし、料金の未払いがある場合は信用情報にも悪影響となるので速やかに支払いを済ませましょう。

クレジットカードの最強の2枚に関するQ&A

クレジットカードの最強の2枚を作る場合、何かと疑問が生じてしまうものです。

2枚のクレジットカードを組み合わせる際によくある疑問点をまとめましたので、一度確認してみましょう。

ゴールドのクレジットカードの最強の2枚は?

ゴールドカードでの最強の2枚は、三井住友カードゴールド(NL)とエポスゴールドの組み合わせです。

2枚とも年間の利用額に応じてボーナスポイントが貰え、どちらも年間100万円以上の利用で最大10,000ポイント獲得できます。

他にも、三井住友カードゴールド(NL)はSBI証券の投資信託利用で1.0%のポイント還元を受けられ、エポスゴールドカードは公共料金の支払いで最大3倍のポイント獲得が可能です。

空港ラウンジ無料利用などゴールドカードならではの特典もあるため、多くの恩恵が受けられる組み合わせといえます。

2枚目のクレジットカードはいつ申し込むのがいいですか?

2枚目のクレジットカードを手に入れる場合、早くとも1枚目を手に入れてから半年後がいいでしょう。

クレジットカードの申し込み履歴は、CICやJICCといった信用情報機関におよそ半年ほど保管されます。

この申し込み履歴が残っている状態で他のクレジットカードへの申し込みを行うと、複数のクレジットカードを手に入れないといけない金銭的事情があると思われる可能性が高いです。

お金に困っていると思われると、カード料金の滞りない支払いが期待されないため、審査に落ちてしまう確率が高まってしまいます。

そのため、例え既に1枚クレジットカードを手に入れた場合でも、2枚目の申し込みは最低半年は時間を空けましょう。

PayPayを使う場合のクレジットカード最強の2枚は?

PayPayを使う方であれば、最強の2枚のクレジットカードはPayPayカードと楽天カードの組み合わせをサイト監修者としてはおすすめします。

PayPayへのチャージはPayPayカードによるオートチャージで行い、PayPayカードでの支払いで得られるポイントもPayPayでの支払いに利用可能です。

また、PayPayカードには旅行傷害保険が付帯していませんが、楽天カードには最高3,000万円の海外旅行傷害保険が付帯しているため、もしもの際も安全でしょう。

他にも、PayPayカードならYahoo!ショッピングでポイント5倍、楽天カードなら楽天市場でポイント3倍で利用できるため、ネットショッピング好きの方にも向いている組み合わせです。

マイルが貯まる最強の2枚のクレジットカードは?

マイルが貯まるクレジットカードでの最強の2枚は、ソラチカカードとJALカードSuicaです。

ソラチカカードではANAマイルだけでなく、東京メトロのメトロポイントやJCBのJ-POINTが貯まるため、多くの種類のポイントを貯めたい方に向いています。

JALカードSuicaはJALマイルに加えて、SuicaへのオートチャージでJRE POINTも貯めることが可能です。

ソラチカカードとJALカードの組み合わせで、日本の大手航空会社2社のマイルが貯まるだけでなくその他にも様々なポイントを得られます。

プラチナのクレジットカードで最強の2枚は?

プラチナカードはゴールドカードよりも高いステータス性を持ち、より豪華な付帯特典がある分、年会費も相応に高くなっている特徴があります。

そのため、プラチナカード同士で2枚組み合わせると年会費の負担が大きくなるため、メインで使用するプラチナカードにはない機能を持つ一般カードと組み合わせるのが望ましいです。

例えば、プラチナカードとは異なる国際ブランドのカードにしたり、プラチナカードではポイントアップできないネットショッピングでポイントアップできるカードにするのがサイト監修者としてはおすすめです。

ANAマイルを貯めるための最強クレジットカードは?

ANAマイルを貯めるのに向いている最強のクレジットカードは「ソラチカカード」です。

ソラチカカードはANAマイルが貯まる上に、東京メトロの利用で貯まるメトロポイントやJCBのJ-POINTと計3種類のポイントが貯められます。

また、ANA便の利用でもボーナスマイルが貯まる上に、毎年継続マイルがもらえるためANAマイルを貯めるのに適したクレジットカードといえるでしょう。

JALマイルを貯めるための最強クレジットカードは?

JALマイルを貯めるのに向いている最強のクレジットカードは「JALカードSuica」です。

JALカード特約店での利用では常時マイル還元率2倍になり、年間4,950円の「ショッピングマイル・プレミアム」に加入することでもマイル還元率が常時1%となります。

また、JAL便のフライトでも搭乗マイルが貯まる上に毎年の継続マイルももらえるため、JALマイルを貯めるならJALカードSuicaをサイト監修者としてはおすすめします。

クレジットカードは最大何枚まで持てますか?

クレジットカードを持てる枚数の制限はなく、何枚でも持つことが可能です。

しかし、信用情報の状況によっては1枚も発行できない人もいれば何枚でも発行できる人がいるため、何枚持てるかは個人差が大きい部分があります。

まずはクレジットカードの審査申し込み前に、信用情報機関で自分自身の信用情報を確認しておきましょう。

クレジットカードは一人平均何枚持っていますか?

一般社団法人日本クレジット協会が2023年に実施した「クレジットカード発行枚数調査」によると、20歳以上の人口の内、クレジットカードを一人3.0枚所有しているとわかりました。

そのため、一人あたり平均3枚ほどのクレジットカードを持っているということです。

クレジットカードの発行を検討する中で、それぞれの特徴を理解した上での最適な組み合わせを考えることで、メリットの最大化を目指してみましょう。

クレジットカードを2枚持っている場合、限度額はどうなりますか?

クレジットカードを2枚持ちしている場合、異なる会社のカードであればそれぞれのカードの限度額分まで決済に利用できます。

例えば限度額100万円のクレジットカードを2枚持っている場合、支払いに利用できるのは2枚の合計の限度額である200万円です。

ただし、上記の例だとあくまで限度額100万円のカードが2枚ある状態なので、両方の限度額を合算して100万円以上の買い物を行うといったことはできません。

また、同じ会社のカードを2枚発行している場合は限度額の合算はされず、2枚の内で多い方の限度額が全体に適用されます。

楽天カードを2枚持っていて、それぞれ限度額が50万円と100万円だった場合は多い方が全体の限度額となるため、2枚合計で100万円分利用可能です。

クレジットカードで限度額100万円になるのは年収いくらからですか?

クレジットカードの限度額がどのように決まるのかという基準は公開されておらず、申込者それぞれの状況を踏まえた上で、審査によって決定されます。

しかし、前提として申込者の支払い能力を超える金額は設定されないため、限度額100万円を設定されるためには100万円を支払える能力があると審査で認められることが必要です。

クレジットカードの申し込み時には、年収から法律上で定められた基準である「生活維持費」と他社での債務金額を差し引いた金額の「支払可能見込額」を確認されます。

この支払見込可能額が100万円を超えていれば、限度額100万円を設定される可能性も出てくるでしょう。

しかし、収入や勤務先の安定性といった要素も含めた総合的な判断によって、限度額100万円を設定されない可能性も十分にあり得ます。

既にカードを持っていて限度額を増やしたい場合、クレジットカードをもう一枚作成して合計の限度額を100万円にすることもできます。

しかし、1枚のカードの限度額を超える金額は決済できないため、あくまで合計が増えるだけだと理解しましょう。

クレジットカードの断捨離方法は?

不要なクレジットカードを処分する場合、まずはカードの公式サイトや会員ページから解約の手続きを行いましょう。

例えカード本体だけ処分したとしても、会員として名前が残り続けていればカードを持ち続けていることになってしまい、年会費有料のカードであれば年会費が請求され続けてしまいます。

正式な退会手続きを踏んでから、クレジットカード本体の処分を行いましょう。

また、カードの処分についてもそのまま捨てずに、券面を切り刻んで複数回に分けて捨てるべきです。

もし一度に捨ててしまうと、切り刻んだカードを繋げて復元されて個人情報の抜き取りや不正利用される可能性が高まってしまいます。

他にも、クレジットカードの利用明細書も個人情報が含まれるため、解約したカードに関する書類も併せて処分しましょう。

まとめ

ここまで、本サイト監修者によるクレジットカード最強の2枚について紹介してきました。

クレジットカードを2枚以上作成すると、数多くのメリットを得られます。

- 目的別に使い分けられる

- ポイント・マイルをザクザク貯められる

- 旅行傷害保険の補償額が手厚くなる

もちろん、盗難・紛失リスクの向上や、支払い管理のわずらわしさなど、いくつかデメリットもありますが、上手に使いこなせば、ライフスタイルを豊かにしてくれるでしょう。

「クレジットカードでどんな体験を得たいのか」をイメージしながら、自分にとって最強の2枚

となるクレジットカードを作成してみてください。

※当サイトでは広告に記載されている個別の商品に関する相談や質問にはお答えできません。

※当サイトはGoogleのコンテンツポリシーのガイドラインに沿ってコンテンツを製作していますが、情報の正確性や信頼性、安全性を担保するものではありません。

※商品への申し込みは各商品の提供元のホームページ等に記載されている内容をご確認の上、自己判断で申し込みをしていただきますようお願いいたします。

※1 対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®コンタクトレスでポイント最大7%還元 最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 iD、カードの差し込み、磁気取引は対象外です。 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。 その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。 上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります

※2 ・2025/5/1時点

・予告なく内容を変更、または終了する場合があります。

・ご利用期間は①2024年8月1日(木)~10月31日(木)(3カ月間)、②2024年11月1日(金)~2025年1月31日(金)(3カ月間)、③2025年2月1日(土)~3月31日(月)(2カ月間)④2025年4月1日(火)~5月31日(土)(2カ月間)の3回に分かれます。

※3 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

※4 利用付帯(JCB CARD W で事前に、「搭乗する公共交通乗用具」または「参加する募集型企画旅行」の料金をお支払いいただいた場合、海外旅行傷害保険が適用されます)

※5 補償期間内にJCB会員がJCB CARD Wを利用して購入した物品(補償の対象とならない物品についてはJCBカード付帯保険・見舞金制度のご案内をご確認ください)で購入日(配送等による場合には物品の到着日)から90日以内に偶然な事故によって損害を被った場合(補償金額はカードご利用額あるいは購入店の領収書に記載された物品の購入金額(修理が可能な場合は修理金額)から自己負担額を控除した額を限度とします)

※6 モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※7 事前に旅費などを当該カードでクレジット決済いただくことが前提です。(引受保険会社/三井住友海上火災保険株式会社)

※8 即時発行ができない場合がございます。

※9 セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

※10 対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®コンタクトレスでポイント最大7%還元 最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 iD、カードの差し込み、磁気取引は対象外です。 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。 その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。 上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。